2.8.5 日本海关关税优惠制度

根据《海关合作理事会商品分类目录》,日本实行普惠制的情况如下:

1.对农、水产品(除个别类别外):原则上不提供普惠待遇;

2.对工矿产品:基本上都提供普惠待遇;

3.对进口工艺品:采取全球最高限定额和国家最大额度的方式进行管理。

(1)全球最高限额

把所有给惠的工艺产品分成196个产品组,每个产品组可能涉及一个税则号项下的产品(全部或部分)或几个税则号项下的部分产品。各种商品均订有给惠最高进口限额,按产品金额或数量来计算。最高限额实行“先来先得”的原则,一定时期内某一产品组进口金额或数量达到最高限额后,无论此后的进口对象国是否为受惠国,都要征收正常关税。

(2)国家最大限额

国家最大额度即自每一受惠国进口某类商品不得超过其最高限额的50%,超过后则取消该国该产品的特惠待遇,恢复正常关税。2010年度,日本最惠国简单平均税率为4.4%,其中农产品最惠国关税简单平均税率为17.2%,非农产品最惠国关税简单平均税率为2.5%。

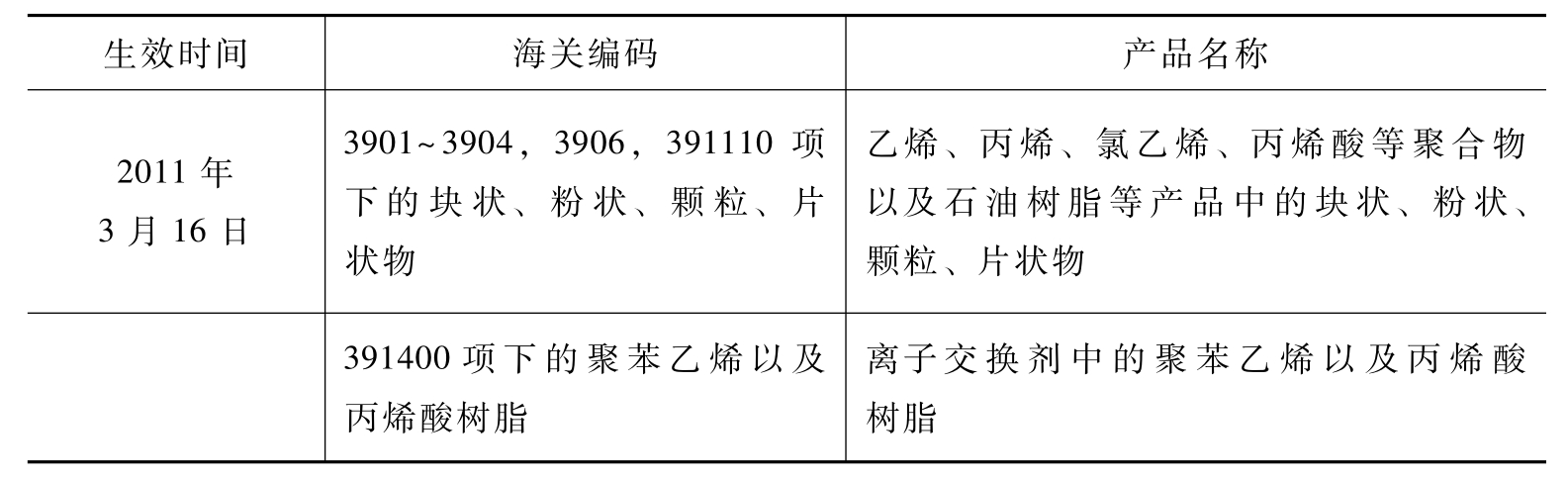

日本的普惠制关税对农产品和矿工业品分开适用,农产品为肯定列表方式,矿工产品为否定列表方式。农产品普惠制关税对象主要包括鲤鱼(免税)、松茸(免税)、干笋(7.5%)、香辛料(免税),矿工业品原则上除了皮鞋皮革以外全部免税,免税对象主要包括纸制品、陶器、钢铁等。日本曾对矿工产品采取限额管理制度,即对矿工业品的免税只在一定范围内,超过了一定数量的进口不再适用普惠制关税。采用限额管理制度(包括进口额和进口数量)管理的产品,一般在年初对该产品的进口金额或者数量设定限额,根据进口实绩在年中对超过进口金额或数量限额的产品停止适用特惠关税。限额管理制度的对象包括手提包、手帕、地毯等矿工产品。2011年4月1日,日本废除了限额管理制度,对矿工产品直接适用新的普惠制税率,其中棉绳、线绳等产品关税为1.42%~4.24%,D-山梨醇为10.2%,薄荷醇为4.4%,柠檬酸和味精为5.2%,乙烯等化学产品为1.12%~3.12%,但日本仍对2011年4月1日之前的进口产品实施限额管理制度,并对超过限额的中国产品取消了普惠制关税,具体见表2-5:

表2-5 2011年日本取消中国产品普惠制关税统计表

日本除了对采用限额管理(包括进口额和进口数量)的产品停止使用普惠制关税外,在以下三种例外情况下,也停止适用普惠制关税:

第一种是部分毕业,即根据世界银行2010年的统计,一国(或地区)成为高收入国(或地区),或者根据2009年的贸易统计,来自一国(或地区)某产品的进口额超过10亿日元且超过该产品进口总额的25%。日本每年对部分毕业国家(或地区)的产品进行年度审查,不符合例外要求的产品可以再度适用普惠制关税。

第二种是全面毕业,即根据世界银行截至2010年的前三年的统计,一国(或地区)成为高收入国。全面毕业的国家(或地区)此后三年连续不再被世界银行评为高收入国、且该国(或地区)希望再获得普惠制关税的,日本将再度给予其普惠制关税待遇;截至2011年底,已经有39个国家全面毕业,其中2011年毕业的国家有阿曼、特立尼达和多巴哥、巴巴多斯。

第三种情况适用于个别国家(或地区)的产品,如符合以下两个条件之一,则不适用普惠制关税:①根据截至2009年的两年间贸易统计,来自一国(或地区)某产品进口额连续三年的平均数额超过15亿日元且连续三年超过该产品进口总额的50%,但占来自一国(或地区)的普惠制进口总额25%以上的产品,或根据优惠贸易协定给予普惠制关税的产品除外。②来自违反水产资源保护管理措施的国家(或地区)的鱼产品。

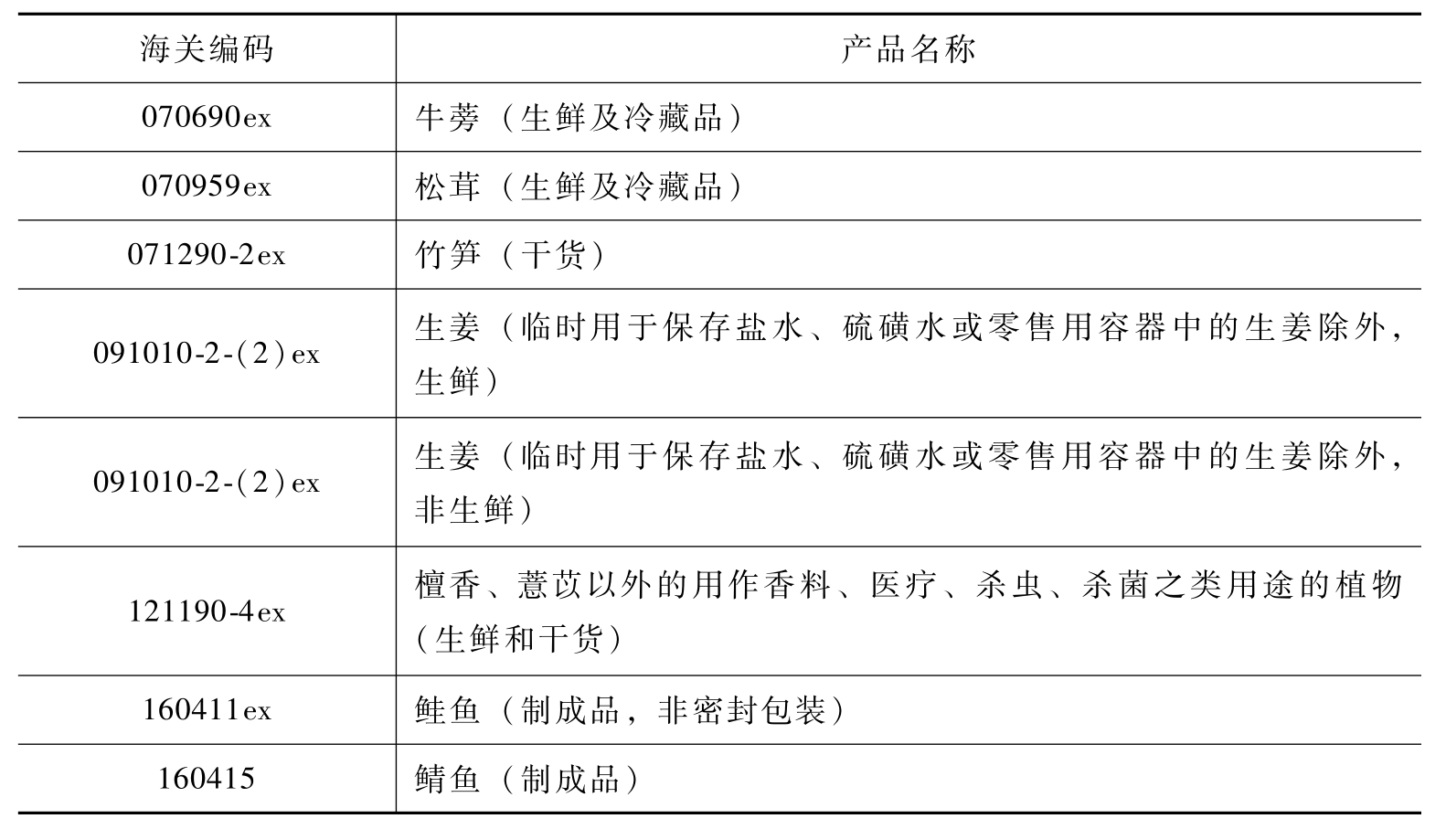

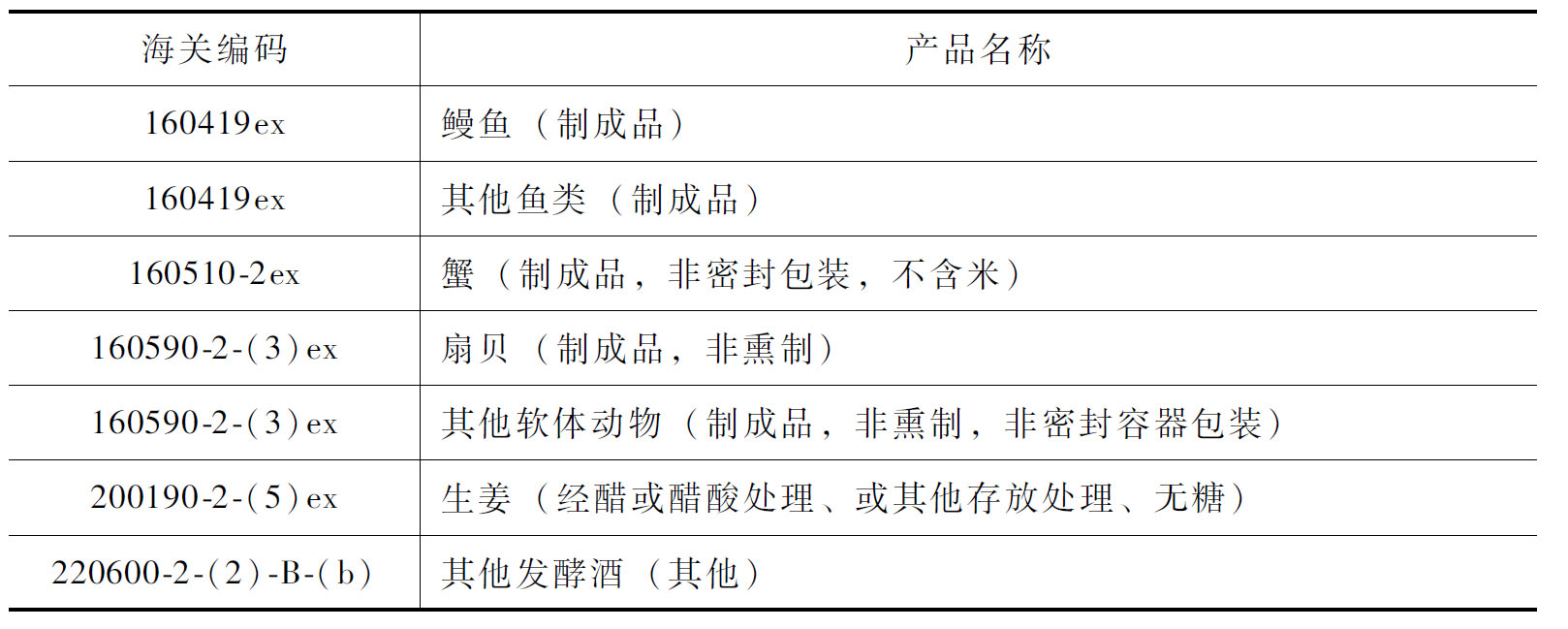

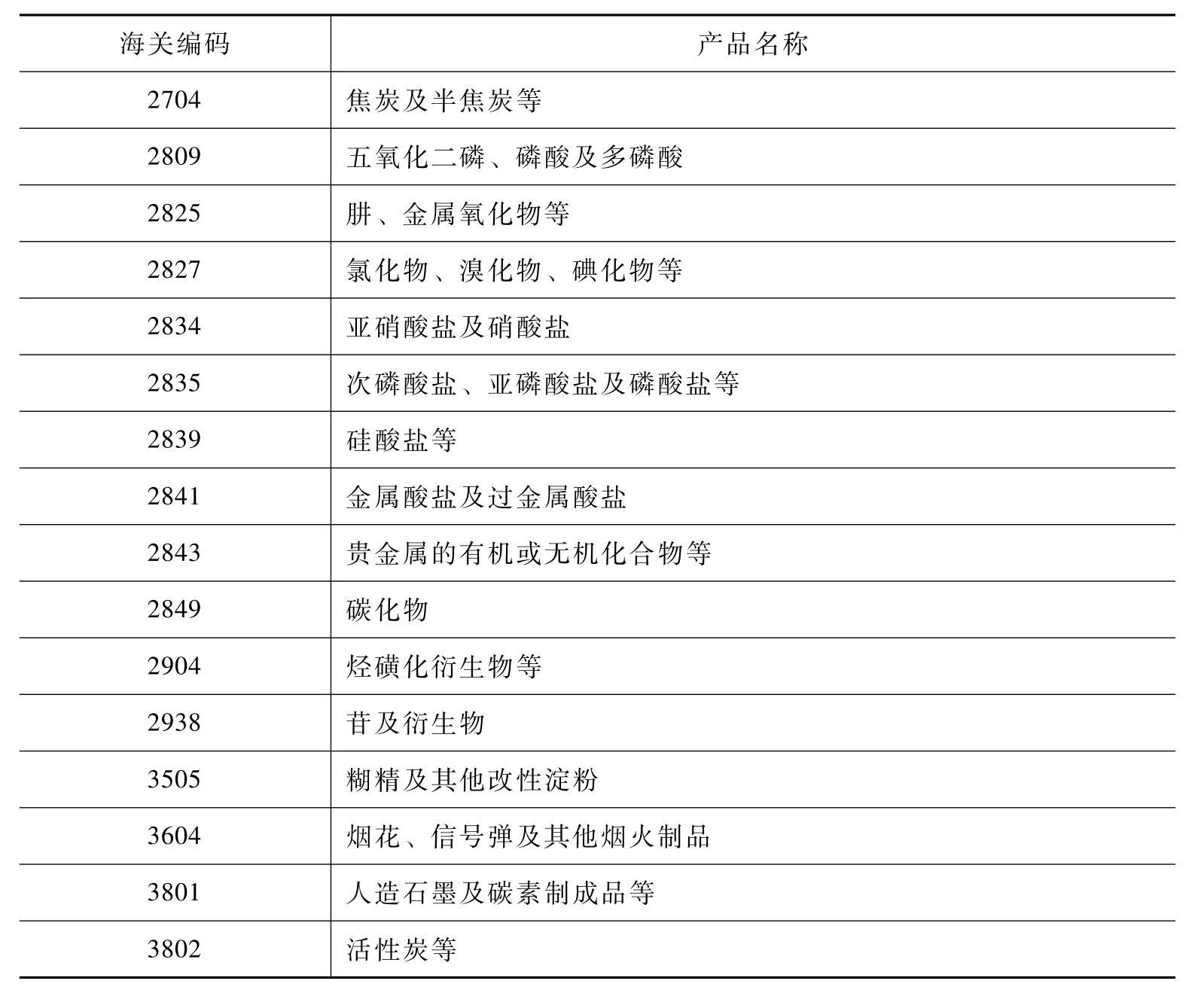

根据第三种例外情况的统计结果,日本每年都会停止对部分中国产品适用普惠制关税。2011年4月,日本海关更新了不适用普惠制关税的中国产品,部分取消了对中国农产品及矿工产品的普惠制关税,具体见表2-6、表2-7:

表2-6 2011年日本取消中国产品普惠制关税统计表农产品部分(第1-24类)

续表

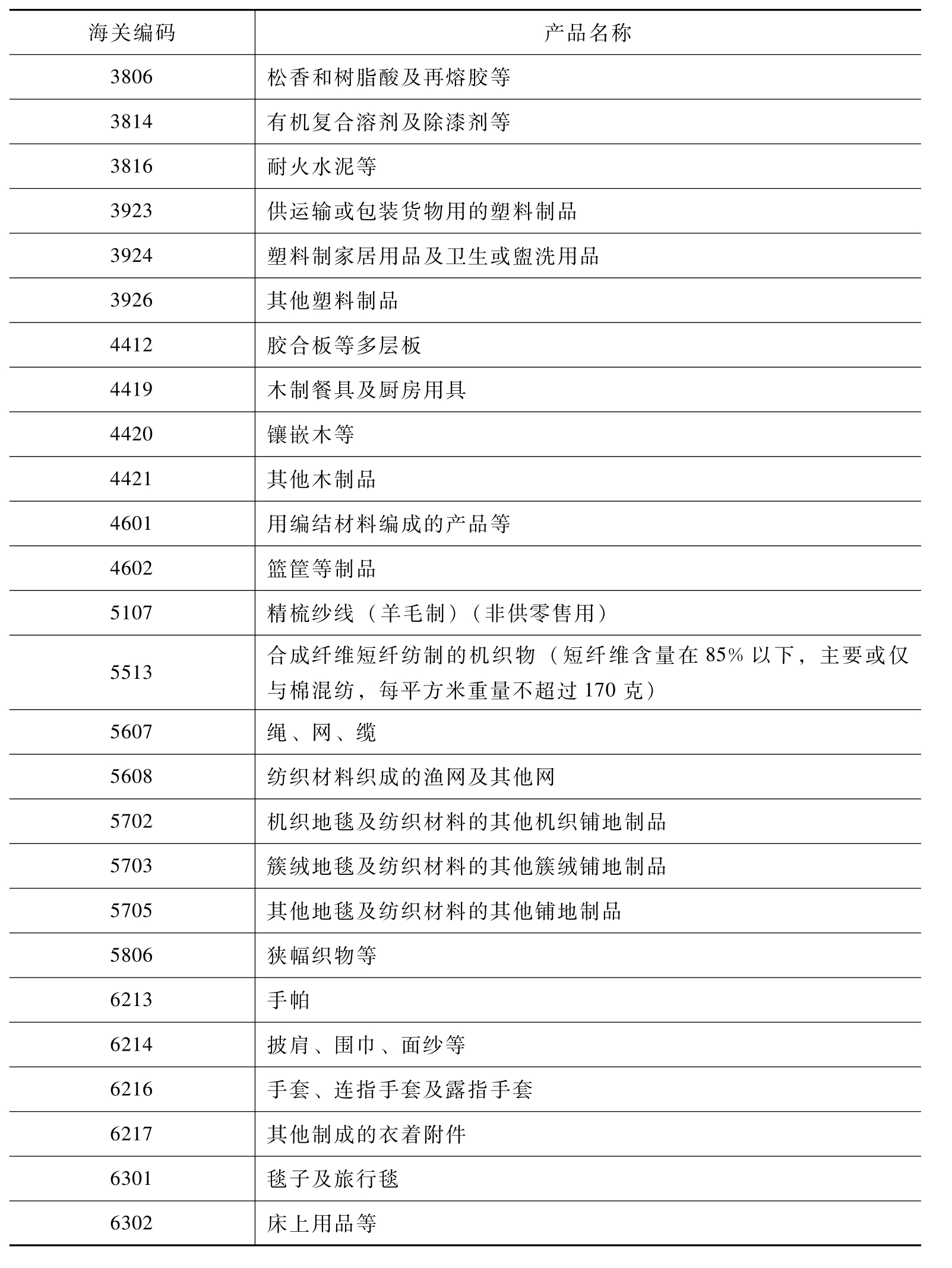

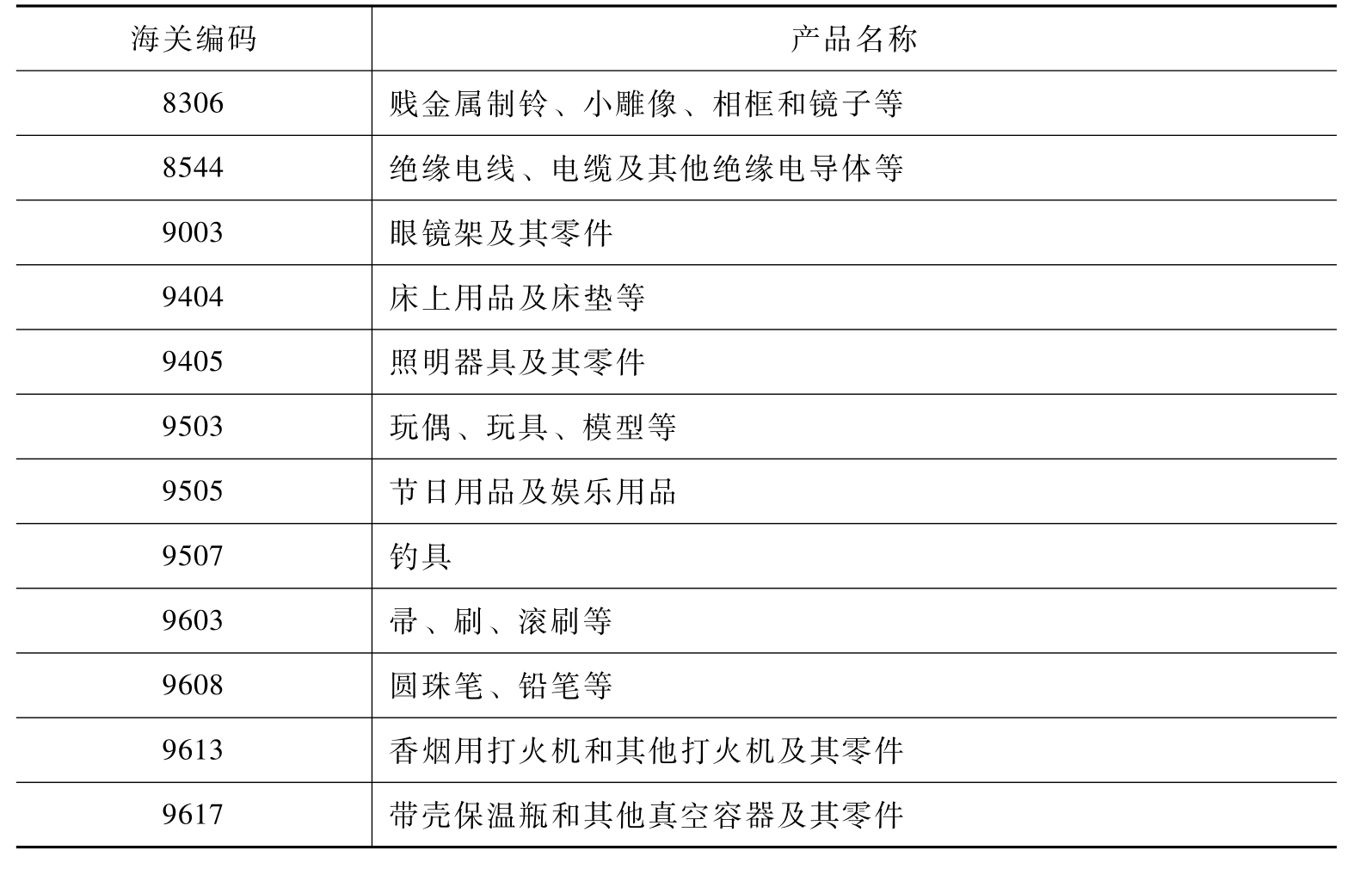

表2-7 2011年日本取消中国产品普惠制关税统计表矿工产品部分(第25-97类)

续表

续表

续表

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。