第三节 投资政府内债在此时期上海银 行业资金营运中的地位及作用

一、此时期经济金融整体形势

现根据当时上海一些主要银行的年度营业报告中所记载,对1933~1935年间经济金融整体情形作一些概述。1933年,“国民经济一言以蔽之,为1932年病态之显著而已”。华北地区兵灾,山东水灾,外贸因丧失满洲而入超严重,农产品低落,人民购买力低下,国内工业品销路愈见减色,(102)“沪埠为全国商业枢纽,影响尤大。虽银根以存底极丰,金融尚无问题,但放款之优良途径狭隘,资金运用不易,利息亏损,亦为势所难免。”而“债券虽经种种风潮,价格尚称稳定,亦不幸中之幸也”。(103)

1934年,“国外则有集团经济之强力化,通货膨胀之具体化,国际贸易之尖锐化,货币战争之普遍化;国内则有农产之灾歉,工业之凋敝,贸易之衰退,现银之流出,其情态均较为严重”。(104)自1931年英、日、美先后放弃金本位后,世界各国多以减低币值汇率,并产业统制、关税壁垒等方法,为恢复本国经济之前提。至1934年,此种经济政策,依然继续进行,且益严密,白银问题则尤严重。该年6月美国实施白银法案,8月又宣布白银国有,世界白银纷纷流向美国,尤其是中国国内白银大量外流。据统计,1934年全年白银出超值银元25 900余万元,年终上海存底银元连同银两、大条、厂条等共计33 500万元,比该年最高存额减少26 000万元。又据美国汉迪哈曼公司调查,1934年世界产银18 120万盎司,由各方供给者共25 500万盎司,而其由中国卖出者达2亿盎司,超出世界产额之上,约占世界供给量五分之四。(105)至于该年每月间中国现银输出入的具体情形,统计如表4-20所示。

表4-20 1934年间中国现银输出入情形统计

(单位:千元)

注:上表中“+”表示现银输入,“-”表示现银输出。

资料来源:《金城银行营业报告(民国二十三年)》,《金城银行各年度营业报告》,上海市档案馆藏金城银行档案,档号Q264-1-763-1。

从表4-20中可以看出,在10月份之前,中国现银逐月输出现象基本上呈日趋严重的势头,特别是8月间,现银外流量达到最高峰。自10月份中国政府开征白银出口税及平衡税后,现银疯狂外流的势头得到一定程度的缓解。总体而言,1934年间中国现银外流数额是非常惊人的,达25 000万元左右。

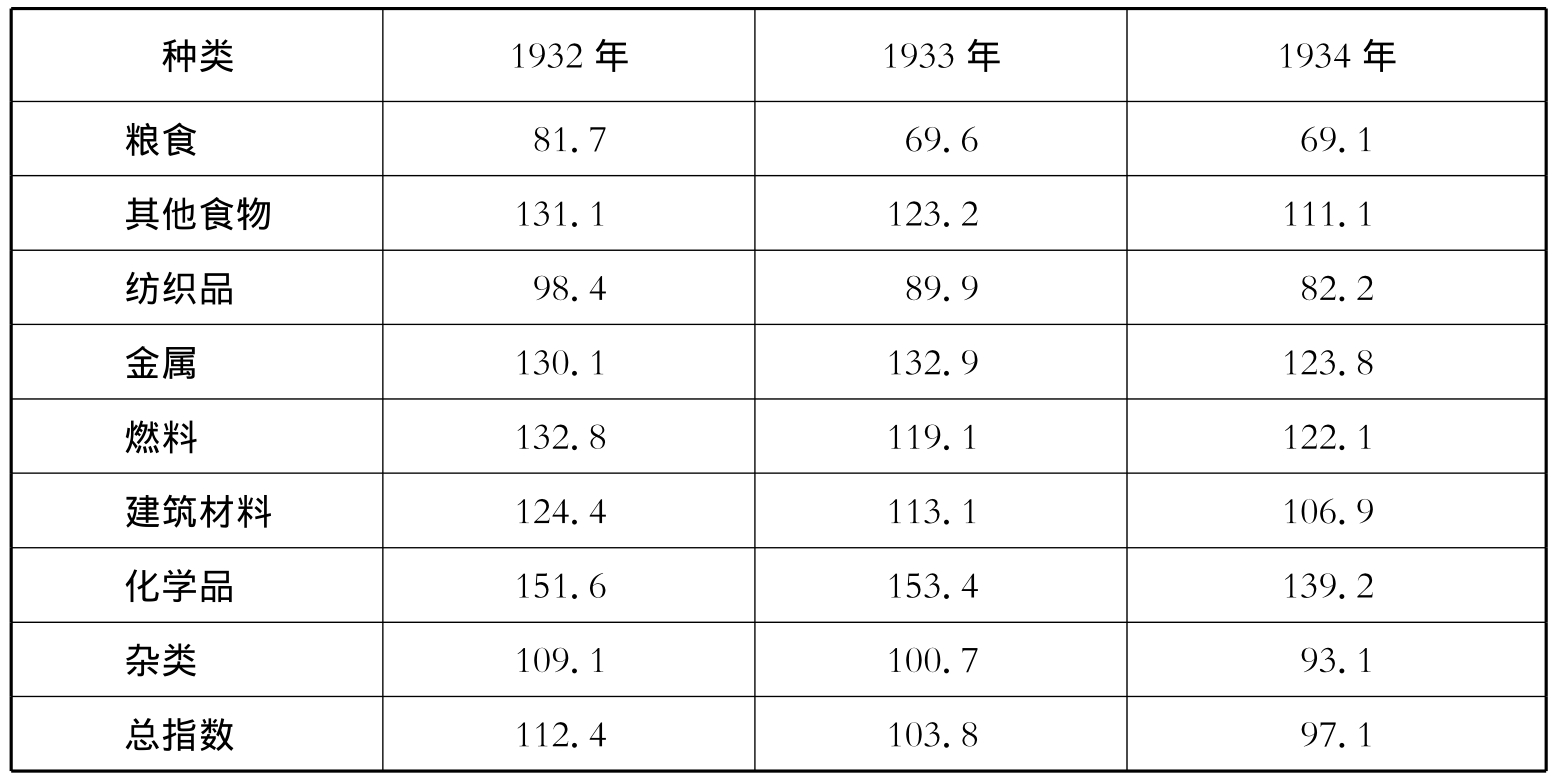

中国为银本位国家,白银为货币金融之命脉所在,流出量如此之多,直接导致中国国内通货骤减,物价跌落,经济金融出现恐慌,结果“造成年终金融紧迫之非常局面”。(106)上海作为中国经济金融之中心,是这一时期白银外流之最前沿阵地。受此影响,上海一地物价水平率先出现了跌落的局面。据统计,自1932~1934年间,上海趸售物价指数变化情形如表4-21所示。

表4-21 1932~1934年间上海趸售物价指数统计(以1926年趸售物价为指数100)

资料来源:《金城银行营业报告(民国二十三年)》,《金城银行各年度营业报告》,上海市档案馆藏金城银行档案,档号Q264-1-763-1。

1934年间,对外贸易输出入亦均形衰退,“其主因银价涨高,物价跌落,购买力低降,及生产之不振等”。(107)又据中央农业实验所估算,1934年主要粮食生产只占1933年的82%。1934年,棉花产量虽比1933年增多约一百数十万担,但全年标准花平均市价比1933年下跌0.79元。棉纱方面,全年标准纱平均市价比1933年下跌19.67元。至于生丝,则因丝市惨落,丝厂多数停工,产销均减,据生丝出口公会记录,8月、9月间,中等厂经平均市价460元,比1933年同期跌去300余元。(108)结果,“农村之病态加深,都市之工商不振,一般人民之购买力,较形低减”。(109)

进入1935年间,国内经济,外仍受美国购银影响,内复有各地水灾损失,以致经济恐慌,益趋严重,生产锐减,物价惨落,农产输出,亦见衰退,现银外流,仍难禁绝,通货紧缩,税收短少,不仅工商业日益凋敝,银钱业亦殊觉难以应付。(110)具体而言,农业方面,据中央农业试验所之估计,1935年夏季主要农作物之水旱损失遍及13省,受灾面积3 500万亩。工业方面,一年来,棉纱业衰落最甚,其恶劣情况为近10年来所罕见。至6月底,全国华商纱厂92家中停工者24厂,减工者14厂,二者合计几及全部厂数40%,而临时或短期减工者尚未计入。余如水泥、茶叶、橡胶等亦莫不呈衰颓状态。(111)尤其是民族工业之基本部门如纺织业,因受资金融通之困难及外商纺织业之剧烈竞争等,艰于维持,结果有申新第七厂拍卖事件之发生,“予我民族工业一莫大之打击”。(112)商业方面,因金融紧迫,商业上之活动诚为呆滞,益以物价低落多苦无法维持,宣告清理者时有所闻。至于物价情形,自1935年3月以后,即一蹶不振,至9月份,无论上海趸售物价、还是华北批发物价均达至10余年来未有之低落。(113)

因此,进入这一时期,经济金融整体形势较前更趋恶化,“沪埠为全国金融中心,不景气之程度又甚于他地”。(114)这种外部形势的更加恶化,必然对上海地区银行业的资金营运活动等产生复杂而严重的影响。

二、一些主要银行资金营运中政府内债投资的地位及作用

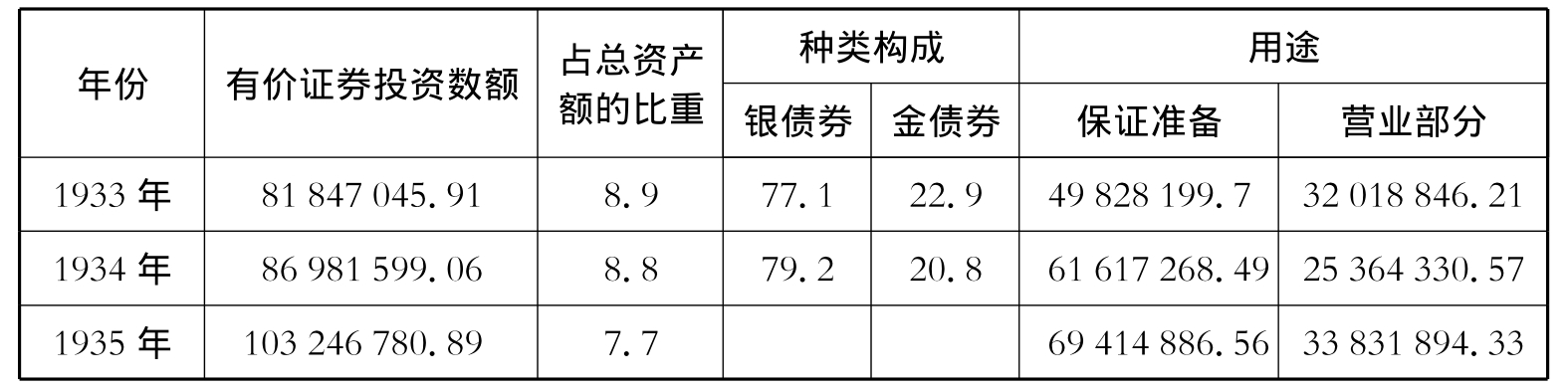

首先考察中国银行投资政府内债的情形,据该行营业报告中统计,1933~1935年间,该行投资有价证券数额及其占总资产额的比重、有价证券投资种类构成及用途情形如表4-22所示。

表4-22 1933~1935年间中国银行有价证券投资数额及其占总资产额的比重、有价证券投资种类构成及用途情形统计

(单位:元、%)

资料来源:《中国银行民国二十二年度营业报告》,中国银行总行、中国第二历史档案馆合编:《中国银行行史资料汇编》,上编(1912~1949年)(三),第2 102、2 176、2 187~2 188页。

由表4-22中可以看出,自1933~1935年间,中国银行有价证券投资数额虽然逐年仍有增加,从1933年的81 847 045.91元到1935年的103 246 780.89元,几年间前后增加了21 399 734.98元,但其每年占该行总资产额的比重却处于减少态势,特别是自1934年后,这种比重的减少更为明显。

在有价证券投资种类构成方面,从表4 22中可知,自1933年起,中国银行对银债券投资的比重有所上升,而金债券投资比重则有所递减,也就是说,进入此时期,该行逐渐增加对本国政府所发行的以银为计算单位的内国债券的购买投资。关于其中缘由,据该行分析称,1933年度内,英美金市价猛跌,故将金债成分低减,以求财产价值之稳定。(115)随着1934年间世界范围内银贵金贱形势更趋明显,中国银行进一步增加了投资持有银债券的比重。另有论者在分析中国银行这种投资构成前后变化情形时指出,该行根据分散危险主义,对于金、银两证券,均有投资,且当银价明白有低落倾向之时,则将金证券之保有额渐次增加,所以在1931年年底,其保有额将近增加到总额的45%。但后来银价低落之势不独停止,反而上升,加以海外一般主要证券市价发生变动,该行为分散危险起见,又将其保有之金证券数额,渐次减少。从该行对于保存金、银两种证券所取之进退步骤来看,“该行对于金银之比价,如何考虑,对内外证券市价之倾向,如何费神,然后确定其投资方针,以定金、银两证券之存额”。(116)

由表4-22中亦可知,中国银行投资有价证券的用途,包括保证准备和营业两个方面。自1933~1935年间,用作营业方面,基本呈递减趋势。如前所述,1932年,中国银行用作营业部分的有价证券投资额为64 544 446.21元,到1933年,减为32 018 846.21元,1934年,更减至25 364 330.57元。而用作保证准备的有价证券数额,则基本呈递增之势。中国银行保证准备主要以发行保证准备为主,特别是1935年11月币制改革后,中央、中国、交通3行所发行钞币被规定为法币,此种用作发行保证准备之政府债券的数量更是迅速增加。此外,1935年5月,中国银行设立储蓄部,该年储蓄部放款中,定期放款计15 761 592.91元,占50.8%,有价证券投资计8 056 847.7元,占26%,(117)其比重亦不算小。不过,关于储蓄存款投资有价证券,此时期主要受1934年颁行的《储蓄银行法》有关规定的限制与约束,对此将于下文中有所论述。

此时期,中国银行各类放款所占比重情形,分析统计如表4-23所示。

表4-23 1932~1934年间中国银行放款性质分析统计

(单位:%)

资料来源:中国银行总行、中国第二历史档案馆合编:《中国银行行史资料汇编》,上编(1912~1949年)(三),第2 063、2 100、2 174~2 175页。

由表4-23中可以看出,自1933年起,中国银行放款之对象较前更为增多,除工商业放款比重有所增加外,还专门增列了对农业、交通放款的比重情形,且该行对政府各机关放款比重也总体呈现减少迹象。不过,与其他各类放款比较,对政府机关放款所占比重仍旧居于首位。对此,有国外研究者也曾经指出,中国银行对政府放款到了最近时期虽已有渐次减少之倾向,然在1933年年底尚约达15 000万元,而占总额的44%,“这种情状,就是表示该行与政府的关系如何密切”。“虽不能以较与政府有密切关系的中国银行的数字,类推其他银行的趋势,但事实上上海的重要银行在某种程度上有同一趋势。”(118)

至于上述现象之复杂原因,可以从此时期中国银行的存款业务情形中略窥一二。据统计,1933年,中国银行各项存款余额是539 284 527.16元,比1932年增加62 736 473.73元;至1935年,中国银行存款总额是766 291 628.25元,比1934年又增加219 597 725.66元。(119)其中,定、活各类存款分别增长情形统计如表4-24所示:

表4-24 1933~1935年间中国银行定、活各类存款增长情形统计

(单位:元)

资料来源:中国银行总行、中国第二历史档案馆合编:《中国银行行史资料汇编》,上编(1912~1949年)(三),第2 058、2 096、2 131、2 177、2 207、2 228页。

可以看出,这几年间,该行定期存款与活期等存款增长情形比较,无论是增长速度,还是绝对数额,前者均超过了后者。结果,该行“存息虽减,而存款不见减少;放息虽低,而各地商户筋疲力尽,难得优良之欠户;各项农产价格,一落千丈,即货物押款,亦随时有呆滞亏折之虑;故放款增加之比例,不敌存款之增,银行收益,日见微薄,此则大势所趋”。(120)在这种情形之下,出于降低资金营运成本等考虑,中国银行放款业务中对政府机关放款部分不能不保持相当的比重。

此外,这一时期中,中国银行沪行关于辖区内业务考绩加薪标准的有关规定,对其放款业务的开展也产生了一定的影响。1930年间,中国银行沪行首次召集管辖区内各行处等会议,“深以为巩固本行基础,首在多得盈余”,遂议定标准盈余数以为考绩加薪之标准。1930年度该标准盈余数规定为286 000元。自此以后,该标准盈余数之规定逐年不断增多,如1933年度是365 000元、1934年度是395 000元、1935年度是420 000元。关于其预定标准之估计,以资金来源之成本与资金运用之得益,按照上年度实际收付数平均估计。辖内各机关盈余日渐退步者,即设法收缩范围,减少开支。至于新设机关最低限度以有盈无绌为目标。(121)因此,中国银行这种以追求利润为业务考绩标准的内部规定,在此时期资金投放途径比较狭窄的条件下,结果也只能导致该行难以减弱对政府机关投放的力度。

其次关于交通银行投资政府内债的情形,1933年,交通银行吸收存款方面,据统计,活存约占总额74.46%,定存占24.95%,本票占0.59%,显然活期存款多于定期。“年来都市游资过剩,是以银行存款日增,而运用之途径日狭,殆为一般银行所最感痛苦之事。”基于此种负债结构情形,交通银行该年度放款及投资业务方面,据统计,活期放款占放款及投资总额的54.62%,定期放款占29.43%,证券投资占14.60%,贴现占1.35%。就证券投资一项而言,“则为本行准备之一部,本年营业数量较增,故证券投资亦随之加多”。关于该行储蓄部资金投放及其盈余等情形,据统计,截至1933年年底,该行储蓄部投资总额,除活期存放款不计外,为644.5万余元。其中抵押放款269.5万余元,有价证券375万余元。分析各项抵押放款内容,则房地产押款约占总额59%弱,债券股票押款约占总额27%强,存单存折押款约占13%强。至于盈余情形,以利息为最多,次为证券利益,损失则以开支为最。损益相抵,计纯益80 000余元,仍照历年成例转归公积金项下,增固行基而厚实力。(122)可见,1933年间,受外部经营环境不良及内部负债结构等情形影响,交通银行不得不增加对有价证券,尤其是政府债券的投资,该行投资有价证券主要用途在于充作各种准备等,有价证券投资收益亦构成该行业务经营收益的重要来源之一。

1934年,交通银行存款方面,活期存款占总额的70.76%,定期占26.98%,本票及杂存占2.26%。“以定期与活期两项存款之消长比较,则历年活期增加之数字,虽较定期为多,而其所增之比率,则已渐不敌定期之速,此种趋势在本年度益为明显。”该年放款及投资方面,其中有价证券投资余额2 337.1万余元,比1933年减少277.9万余元,推究其因,“年来变更业务方针,自应量予缩减,俾可腾出一部分资金,供生产方面之营运,故本年度余额比较二十二年度已见减少,惟同时因抵充各种准备关系,仍不得不保持相当之数额”。关于该行储蓄资金投放情形,据统计,1934年度投放总余额,除活期存放款不计外,为1 011万余元,其中投资公债库券593.8万余元,承做存单、存折、证券及房地产等押款417.2万余元。(123)针对此年运用储款投资公债库券数额大增的原因,据该行分析称,1934年财政部颁行《储蓄银行法》,是时储款激增,已超过国币3 000万元,原有储蓄部章程规定之资金运用范围不足以资应付,于是《储蓄银行法》规定之放款业务次第举办,其成分数量仍依照经济界之趋势,以购买有价证券为较多,各项抵押放款亦复占有巨额。(124)因此,1934年间,受业务经营方针开始调整转变等影响,交通银行对有价证券投资数额虽有所减少,但出于充实各种准备之需要等,仍旧保持相当投资比重。而储蓄部投资方面,则因该年《储蓄银行法》的颁行,不得不大大增加对公债库券的投资力度。

1935年,交通银行存款方面,增额益巨。(125)分析各项存款增加之内容,仍以活期为最多,定期次之,本票及杂存最少。就各区数字分析比较,则沪区所增几占全额三分之二。放款及投资方面,其中有价证券投资余额为3 475.2万余元。除有价证券外,综计定期活期贴现3项放款,该年度总余额为21 992.5万余元,比1934年总余额19 152万余元,增加2 840.5万余元。分析其增加内容,则仍以货物及厂基押款为最多,证券押款次之,机关及团体放款又次之。其证券押款一项所以增加较巨者,“因本年政府积极进行各项建设,发行公债,由本行承受抵押者较多,并为维系国信,及协助同业、调剂市面起见,债券押款套利,亦有承做”。自币制改革以后,经摊放各省维持金融借款,不下数百万元,故机关放款也有相当增加。关于该年间储蓄部资金投放及其损益情形,综计投放金额,除活期存放款不计外,共为1945万余元,其中证券购置1 245.1万余元,已超过法定储蓄总额四分之一以上,比较1934年增加651.3万余元;抵押放款699.9万余元,比1934年增加282.7万余元,其中证券押款占总额57.5%,房地产押款占总额18.7%,存单存折押款占总额23.8%。结果,该年储蓄部纯益11.08万余元,比1934年增加2.4万余元,比1933年增加3.08万余元,拟仍照历年成案,滚存公积项下,以期增厚基础。(126)由此可见,1935年间,受此时期政府若干重大政策举措的影响,并出于降低营运成本等考虑,交通银行在商业、储蓄两部之业务经营中,均较前大为增加对政府内债的投资力度,且相关投资收益也明显增多。

关于上海商业储蓄银行投资政府内债的情形,首先看看该行购买政府债券状况,正如前文所述,上海商业储蓄银行曾于1931年年底规定:各分行之房地产及证券购置账,自1932年1月起一律划归总行办理,嗣后各行对房地产或证券,非经公字函陈报核准,不得购置。各行购置之证券,如属于当地摊派性质者,得随时按市价转归总行。因此,该行关于有价证券投资、结算诸事宜基本由上海总行一手独揽。据统计,1933~1935年间,上海商业储蓄银行购置有价证券,尤其是政府债券的账值、市值及盈余情形如表4-25所示。

表4-25 1933~1935年间上海商业储蓄银行购置证券账值、市值及盈余情形统计(单位:元)

资料来源:《上海商业储蓄银行二十二年上期营业报告(1933年7月22日)》,《上海商业储蓄银行二十二年下期营业报告(1934年1月25日)》,《上海商业储蓄银行二十三年下期营业报告(1935年1月21日)》,《上海商业储蓄银行二十四年上期营业报告(1935年7月26日)》,《上海商业储蓄银行二十四年下期营业报告(1936年1月15日)》,《上海商业储蓄银行全行业务概况报告(1931~1937)》,上海市档案馆藏上海商业储蓄银行档案,档号Q275-1-131。

此时期有国外研究者曾分析指出,上海商业储蓄银行购买有价证券及不动产的总额,最近有增加的倾向,且属于上海总行者,约占9成。至于该行投资有价证券之种类,则包括外国通货债券、内国公债、中国股票、外国股票及银行股票等,而其年底之账薄价格,亦以年底市价八成五计算。(127)

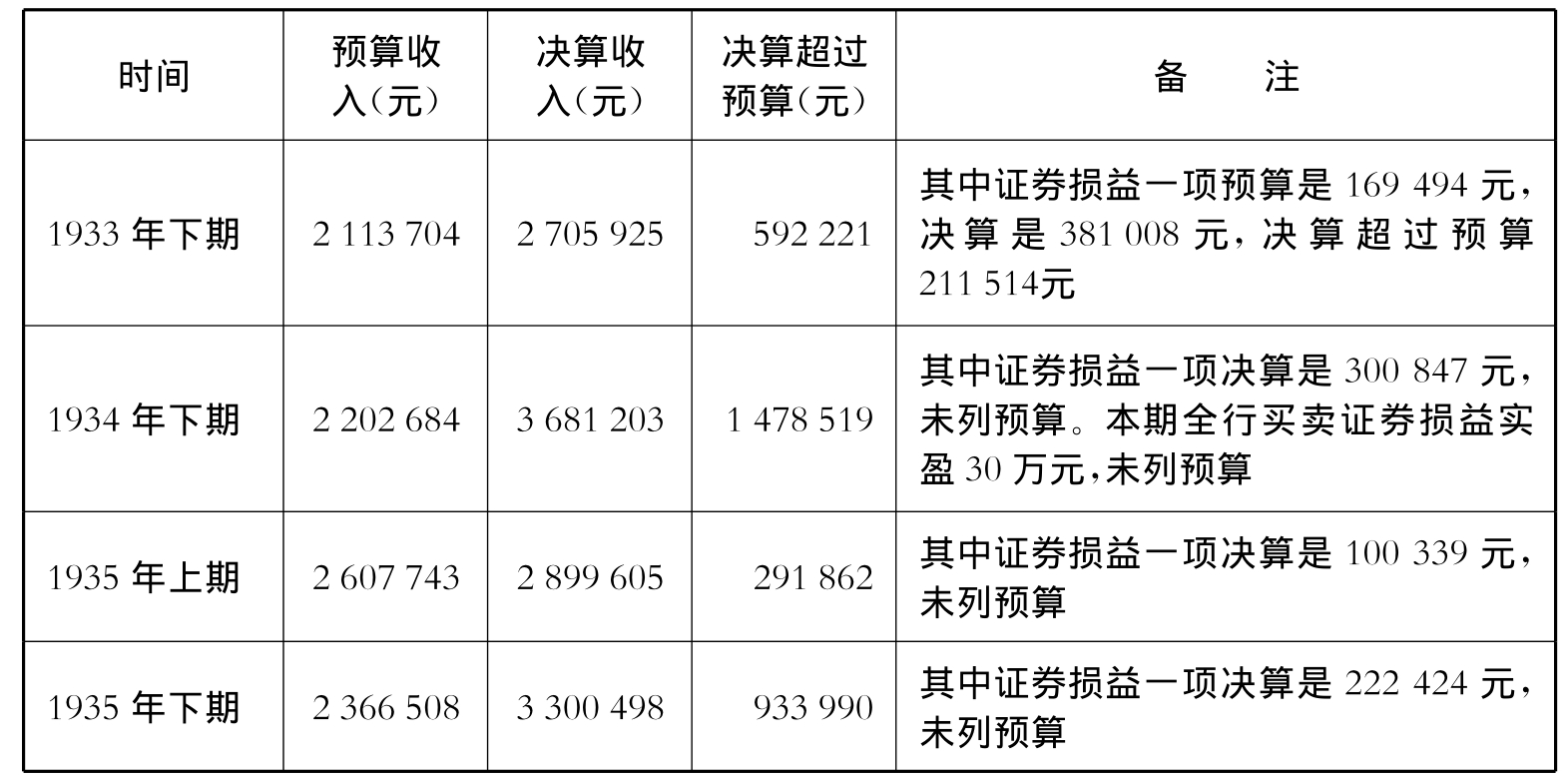

又据上海商业储蓄银行营业报告统计,1933~1935年间该行营业预决算情况如表4-26所示。

表4-26 1933~1935年间上海商业储蓄银行营业预决算情形统计

资料来源:《二十二年下期营业报告(1934年1月25日)》,《二十三年下期营业报告(1935年1月21日)》,《二十四年上期营业报告(1935年7月26日)》,《二十四年下期营业报告(1936年1月15日)》,《上海商业储蓄银行全行业务概况报告(1931~1937)》,上海市档案馆藏上海商业储蓄银行档案,档号Q275-1-131。

通过上述统计分析情形可以看出,这一时期,上海商业储蓄银行购买有价证券,特别是政府债券的数值基本呈现上升态势。该行购买有价证券尽管包括许多种类,且投资盈余数额亦增减不一,但是购买政府债券所获盈余数额始终在该行有价证券投资盈余总额中占有较大比重,有时甚至占据绝对多数,如1935年上期情形即如此。从每年上、下期营业预决算情形中也可以发现,该行在有价证券买卖投资方面获得了比较丰厚的利润,则是毫无疑问的。

关于此时期上海商业储蓄银行增购投资有价证券的原因,可以从该行存放款业务开展情形中略窥一斑。1933年7月,上海商业储蓄银行总经理陈光甫在《以往放款事实的分析》中指出:“银行之最大收入,厥为放款之利息,而放款之资源则多仰赖于存款,银行对于存款,除担负处理费用之外,亦须付给存户以利息,是银行经营放款,绝非无成本之营业。”(128)据统计,1933年上海商业储蓄银行总行7月、8月两月均有亏耗,而9月一个月竟亏至15万元,其原因主要有存款利息高而放款利息低,收入利息不敷开支;库存太多,坐耗利息等。(129)“在此不景气之营业环境下,殊觉成本担负过重。”(130)正是在这种正常的存放业务开展皆比较艰难的情形下,上海商业储蓄银行增加了购买投资有价证券的力度。关于此点,后来在1935年年底该行业务处报告中也曾分析称,银行资金来源,不外乎资本、公积金及存款等项,尤以存款一项关系最重,每年损益项下所付出者亦以利息为最多,故利率高低影响于银行业务者至为重要。“过去数年间,因内地不靖及市面之衰落,以致流通资源集中都市,又以都市中不健全投资利息之优厚,以致一般银行不惜加高利率,以图吸引存款,而银行正当放款之利率,又未能增加,抑亦不能增加,故有多数银行咸向投资方面进行,而不注重放款,因此高利率之压迫,坐使正当业务无由进展。”(131)

此外,关于上海商业储蓄银行储蓄存款投资有价证券情形,据该行1934年度储蓄部报告中指出:自1934年政府施行《储蓄银行法》后,规定储蓄银行须有储蓄存款总数四分之一之政府公债库券,及其他资产,存放中央银行,为存款之保证。本行为适应法律上之需要计,对于储蓄资金之运用,有所变动,大体已符《储蓄银行法》之规定。(132)据统计,1933~1935年间上海商业储蓄银行运用储蓄资金投资有价证券增长情形如表4-27所示:

表4-27 1933~1935年上海商业储蓄银行储蓄资金投资有价证券情形统计(单位:元、%)

资料来源:中国人民银行上海市分行金融研究所编:《上海商业储蓄银行史料》,第450页。

至于这一时期上海商业储蓄银行购买投资有价证券,尤其是政府债券之盈余在其资金营运中的地位及作用,据1934年5月16日,杨介眉在第138次总经理会议上指出,1933年,存款增加,并于下半年核减定存利息,一年者只为7厘,计存款12 900万元,付出利息扯算5.4厘,尚有领券利益及准备资本等2 200万元除外,则扯算为4.6厘;放款12 300万元,利息平均8.2厘,加不收利息之款扯入算为6.5厘,比上年又见减少,平均只扯盈1.9厘,开支277万元,而减利结果仅省0.2厘,除汇水不计外,只省出20余万元,故亦在证券盈余项下提出数十万元方能抵补。“虽此项亦是盈余,而以后不能如从前之完全结入暗藏项下,终觉较逊于前。”1934年,开支既已增加,生意则放款利息一分以上者恐已甚少。倘不发现坏账尚可维持,“故以后决不能再有坏账”。赵汉生继而建议:“利息已经酌减,但证券利息在一分以上而仅算四五厘,每年亦可多盈二十余万元。”(133)又据1935年6月1日,在上海商业储蓄银行第2次全行行务会议上,董事长庄得之首先就此时整体环境形势指出:“现在时局紧张,金融不景气。”总经理陈光甫接着称:本行“创始之时,资本不及10万元,经二十年之努力,受社会之栽培,由10万元资本而加至500万元,更有公积500余万元,另有坏账准备260万元,账上尚有地产、证券,均有含蓄”。随后李桐村报告全行准备情形:负债方面,存款15 600万元,外有资金公积及准备1 264万元,尚有钞票盈余等1 040万元,其应付存款之准备可分为第一、第二、第三共三道防线,(1)现金准备4 500万元,约占全部存款准备的27%;(2)货物押款4 300万元,亦占27%;(3)证券押款及证券购置,在市面紧迫之时,可以卖出,共有2 900万元,占存款全数的18%等。(134)

从上述上海商业储蓄银行内部有关讨论中可以看出,投资证券之盈利在此时期该行资金营运中的重要地位及作用,亦可以反映出这一时期上海商业储蓄银行较前更加大量地购买投资政府债券之缘由所在。

关于这一时期上海商业储蓄银行承受政府各项借款情形,据该行分析称,自近年以来,该行业务与中央及各省政府发生关系日益增多。1932年度该行军政借款计34万元(内总行35 000元,各分行305 000元);1933年度该行军政借款计270万元(内总行200万元,各分行70万元);1934年度该行军政借款计700余万元(内总行550万元,分行200万元)。(135)但是,该行军政借款呆滞情形比较严重,据1933年5月8日陈光甫对该行历年呆账原因列表分析指出,全行呆账户共计363户,呆滞金额总计3 817 011元,分析其原因,居于前几位的是,因市面变动因素占250户,金额计2 323 836元;人事因素占29户,金额计544 064元;政府机关摊派借款等占24户,金额计255 435元;对方经营不善占19户,金额计306 667元等。(136)又鉴于以后政府财政既丝毫不能乐观,而各省竞言建设,动须银行投资,“以本行商业银行之立场言,诚不宜多所参加;然就今日国民经济之前途言,又辄若义不容辞。求在安全活动之范围内,助政府建设之善举,则必研究政府借款之种种性质,藉以决定本行应取之方针”。(137)为此,1934年12月上海商业储蓄银行拟定了今后对于政府举债应采取的4项原则:即任何政府借款,不论有利或无利,宜常以同业合作为原则;应确认政府信用,为物的信用,非人的信用,决定政府借款之承做与否,应以其担保品之是否合法及可靠为标准;应研究各级政府之财政,预筹应付之道,并应研究各种建设事业之优劣;应设法使借款公债化,藉以造成市价便于流动等。(138)又据1935年6月1日杨介眉在上海商业储蓄银行第2次全行行务会议上指出,“自二十四年起,已为紧缩时期,有办法有限制”。“自总行放款必须经吾认可方能放出之后,十次放款中,总有九次拒绝,而又有不能不做之放款,必须斟酌办理,”“再有一层应虑及者,倘彼时地方政府必须借款,以同业团体关系,又有不能不借之苦,尚须为之预留地步,此均应请加注意者也。”(139)可见,进入此时期,上海商业储蓄银行面对日趋增多的政府各类举债,愈发理性审慎,积极预筹应付了。

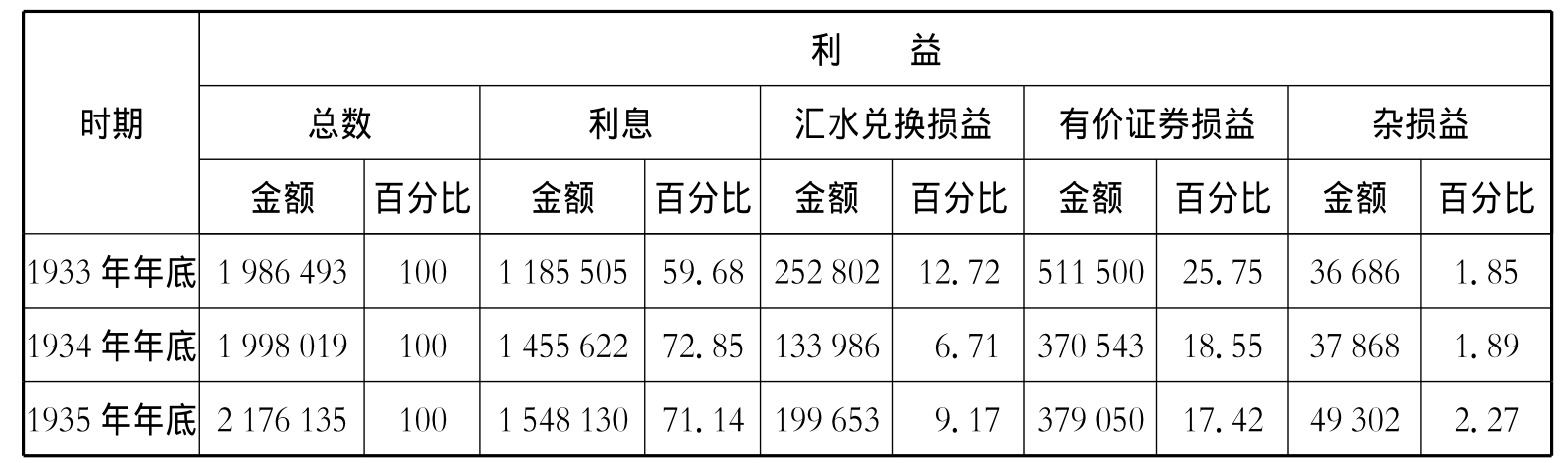

这一时期,金城银行针对日趋增加的存款数额,一方面,为减轻营运成本计,努力寻求减少存息之途径;另一方面,在原先丰大号之外,又设立专门机构,不断增加各种买卖有价证券的活动。如1933年9月27日,在金城银行董事会议上,面对存款不断增多的现象,周作民指出:“惟钱虽多,必有生意可做,利息上乃能合算,无如极力思辟营运途径,而大家争之不已,所以于存款方面,非减少利息不可,此亦无可奈何之事,好在各家皆减。”(140)在正常存放款业务开展皆比较艰难的情形下,金城银行决定加大对有价证券的买卖力度,为此,1935年1月21日,金城银行行务会议议决:总处在上海设证券科,专为统一买卖有价证券,为各行或代客办理买卖证券或套期等事宜。(141)并制订了《证券科代理总分行买卖各种有价证券手续暂行细则》9条、《证券科职务大纲》11条、《金城银行代理买卖债券股票章程》10条等,(142)以资遵循。不过,对于增加买卖有价证券活动之风险等,金城银行证券科也意识到:“证券市场之情形,撇开理论,剖视实际,无疑为一种偏重于投机之场所,以是买卖之间不能不避人耳目。丰大群知为本行之经纪人,进出尤易惹人注意,故本科平时办理买卖,除本行通常交易尽归丰大经办外,倘遇数目较巨或同业间之委托对于市价有上落性者,不能不权衡轻重,酌量分交其他经纪人四五家代办,或委托其他经纪人辗转分理。”(143)至于此时期金城银行资金营运总收益构成情形,据统计如表4-28所示。

表4-28 1933~1935年金城银行利益收入构成情形统计

(单位:元、%)

资料来源:中国人民银行上海市分行金融研究室编:《金城银行史料》,第356、357页。

从表4-28中可以看出,1933~1935年间,在金城银行利益收入构成中,尽管有价证券损益金额及其所占比重年有减少,而利息收入金额及其所占比重年有递增,但是该行从事有价证券买卖收益金额始终仅次于利息收入金额,居于第2位。因此,其在该行资金营运中的重要地位及作用是可想而知了。

此外,这几年间,上海地区其他一些重要银行的政府内债投资亦在各自资金营运中占有重要的地位,所起的作用也比较明显。如新华信托储蓄银行投资政府内债有关情形,1933年度,该行在投资业务方面,比1932年度进展甚多,有价证券与房地产两项投资俱见增加。至于证券投资之种类,除依法投资于政府证券外,对公司股票债券等亦同样注重。(144)1934年同1933年比较,该行有价证券及房地产两项投资均又有猛增。其中证券投资中各种稳实可靠之公司股票债券所占成数不小。(145)1935年度,该行除联合同业从事可靠公用事业及建设事业贷款外,在有价证券投资方面,半数以上属储蓄部,大部分系充储蓄存款保证准备。“论其成分,政府证券外,公司证券所占之成数,最近亦较往年为增”。(146)可见,1933~1935年间,新华信托储蓄银行继续加大对有价证券等的投资力度。不过,从自身性质考虑,并受有关政策法规约束等,该行在有价证券投资种类及构成方面,除继续以购买政府债券为主外,还不断地增加对公司证券等的投资数额。又如四明商业储蓄银行,据统计,截至1935年12月31日,该行资产项下总计68 020 969.53元,其中政府债券4 438 397.82元、国民政府及其各机关欠款8 910 153.33元、旧北京政府及其各机关欠款8 080 689.6元、政府债券押款2 192 967.84元,(147)以上4种合计23 622 208.59元,约占总资产额的35%。再如上海东莱银行,据统计,1933年上期该行决算损益情形为:计收利息80 271.77元,贴现息5.75元,汇水225.16,手续费1 494.16元,保管费1 424元,证券益9 206.3元,兑换益5 737.03元,杂益252.46元;付开支56 076.75元,付摊提器具4 967.11元,摊提呆账17 273.2元,两抵计净余洋20 299.57元。1933年下期该行决算损益情形为:连八仙桥支行在内,计收利息87 926.61元,汇水393.22元,手续费3 432.13元,保管费1 323元,证券益5 201.5元,杂损益22 736.43元;付摊提器具4 339.64元,各项开支71 789.58元,两抵计净余44 883.67元。(148)可见,有价证券买卖投资收益在该行营业收益中一般仅次于利息收入等,占有比较重要的地位。

最后,拟结合时论及某些重要银行的营业报告等,对1933~1935年间上海地区银行业业务经营收益的一般情形及其重要来源之所在,作一些具有普遍意义的探讨分析,以便进一步揭示政府内债投资及其收益在此时期银行业资金营运中的地位及作用。

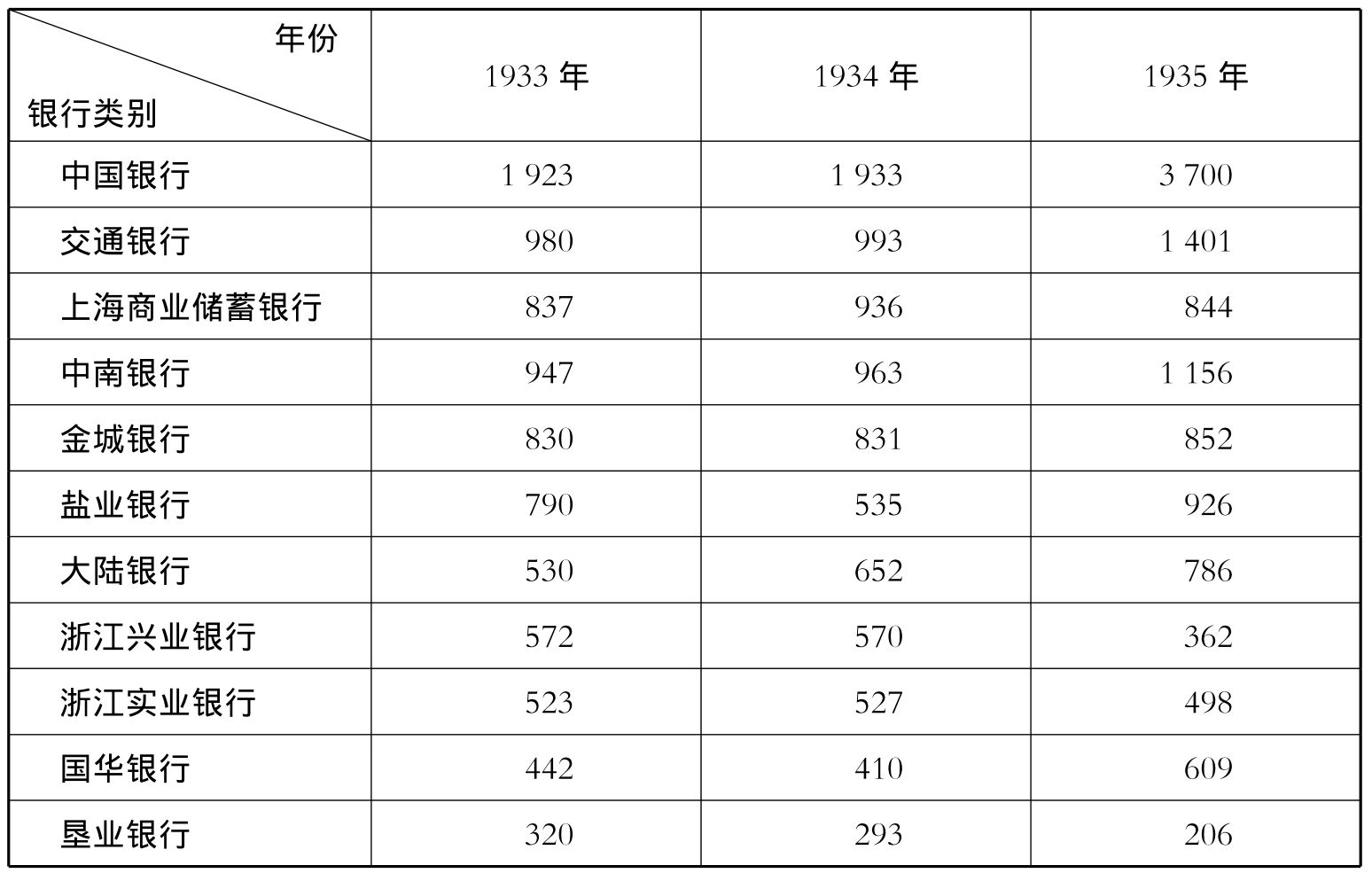

据统计,1933~1935年间,上海一地13家重要银行业务经营之纯益情形如表4-29所示。

表4-29 1933~1935年上海13家重要银行之纯益情形统计

(单位:千元)

续 表

注:上表中虽只有13家银行,但此13家银行中,较大者有中、交两行,较小者有江苏、中华,其营业纯益情形应可代表整个上海银行界。

资料来源:沈祖杭:《吾国银行与工商业》,《银行周报》第20卷第21号,1936年6月2日。

由表4-29中可知,从13家银行纯益情形来看,不但基本上未受到此时期工商业衰落之影响,且多数在工商业衰落加剧之时,如1934~1935年间,其所获纯益数额反有增加。据有论者分析称,这几年中,不景气之象,虽已弥漫中国,然而中国的新式银行,却获得了巨大的纯益。(149)从前述内容可知,这几年间,上海地区华商银行业面对日趋增加的存款资金,备感放款投资途径狭窄之痛苦,而在这种艰难情形之下,这些银行却获得了比较丰厚的收益,因此,其利润之来源,必另有其道。

关于上述比较反常之情形出现的原因,中国银行在其1934年度营业报告中曾给出了答案。“近数年来,上海一埠之金融发展,与内地绝不相同者,为信用之过度膨胀。”“地价之抬高,漫无限制;同时政府因财政关系,发行巨额公债,六七年间,总额达10万万元以上,此外复有各省地方公债、公司社债及市机关债票之发行。良以工商事业,需要人才技术,推广不易;独地产与公债之投资,不费举手之劳;所以已往信用之膨胀,十之八九在地产与公债,此为不可忽视之上海特殊情形。”(150)对此,有论者也比较肯定地指出,“吾国银行之基础筑在公债与地产上,是无可否认之事实”。唯自1932年“一·二八”事变后,地价狂跌,交易清淡,地产投资已成了无生气之局,1934年下半年后,受美国提高银价影响,信用紧缩,地产投资之途更走不通了,结果,“银行投资遂集中于公债一项”。(151)另有论者亦称,“恐慌过程下,百凡产业都陷入了枯涸的状态,而公债库券的投资,始终站在有利的地位,因此其数字也是站在很重要的地位的”。(152)这些分析是比较客观的,其在较大程度上揭示了此时期上海地区银行机构等较前更为热衷于政府内债投资的原因之所在。不过,从有利于银行业长远发展的角度来审视,这种过分亲近政府财政的局面无疑是弊大于利的。正是基于这种认识,进入此时期后,随着有关评论探讨的不断深入,上海一地更多的银行机构在不得不增加政府内债投资的同时,亦比较有意识地调整其资金营运活动了。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。