第三节 上海银行业与1932年内债整理案

一、南京当局提出内债整理案以及上海银行业的应对

如上所述,南京国民政府自成立以来,由于连年战争,军费开支居高不下,政府财政入不敷出情形严重,不得不主要依靠大量发行内债来寻求弥补之道。出于款项急需等,南京国民政府所借内债多属于期短息高之类。因此,军费开支和债务费支出成为国民政府每年财政支出中最大之两端,结果,到1931年、1932年两年间,成为国民政府偿还债务的高峰期。但这两年间天灾人祸不断,内忧外患重重,财政收入更属短绌,在筹补无方的条件下,国民政府遂有整理内债、减息延本之举。

据国民政府财政部民国18会计年度财政报告中称,军费以外,预算不敷最大原因为国债还本之繁重。国民政府所举内债,多属短期高利。其中36 000万元(约合本金全数60%)须于3年之内悉数清偿。1931年政府须偿还内债约13 800万元(指本金而言),外债300万镑(约合国币6 500万元),两项合计约国币2亿元。1932年应偿内外债数目预计与1931年同一繁重。“此数较已往任何年份不敷之数,超出甚多,即未来年份之不敷预料,亦未必如是之巨。”(117)另据统计,截至1930年年底,南京政府及北洋政府所发有确实担保各内债现付本金数是670 739 503.79元(其中北京政府为85 707 340元,南京政府为585 032 163.79元),1931年还本付息数是164 662 354元(其中北京政府为21 958 514元,南京政府为142 703 840元),(118)1932年,南京政府付还公债本金数将达14 000万~15 000万元。(119)针对政府债务负担之所以如此严重的原因,当时有报刊分析认为,截至1931年年底,政府内债所余未经偿还总额计717 387 000元,其中于1931年发行者逾半数,是年共计发行内债38 000万元。“徒以市面尚称发达,故当时初不觉之。惟吾人应注意者,此项公债,名为按九八折发行,实则出售价格,远在此数之下,于需款殷切时尤甚。故政府方面之负担,弥觉坚巨也。”(120)也就是说,南京政府在通过发行公债募集款项方面,为了尽可能快地得到所急需资金,往往压低公债发售价格,大折扣出售,但是到公债还本付息时,又须按照债券票面价格及利息偿付,由此无形中加重了政府债务负担。财政部在其民国19、20两会计年度报告中曾指出,截至1931年年底,债券借款收入与付出债务数额,约可抵消。计19年度债务支出总数15 000万元,内拨还内债1亿元,拨还外债5 000万元。20年度债务支出总数16 000万元,内拨还内债11 000万元,拨还外债5 000万元。每年偿还庚款之数未计入。因此,这两年度,借债数目(其中19会计年度为216 714 340.81元,20会计年度为130 014 469.69元),骤视之似甚可惧,然此数中包括归还债款本金。(121)可见,首先,这些举债多为借新还旧性质;其次,1931年至1932年前后,为政府偿还债务之高峰时期。

这一时期,上海银行业对于政府债务负担的严重情形及其可能产生的后果,颇为关注。如1932年1月6日,在上海商业储蓄银行第27次总经理处会议上,针对中国财政金融之将来,资耀华专门提出议案称:“中国之财政实非国家之财政,乃私人之财政,亦非生产财政,乃虚耗财政,更非建设财政,乃破坏财政。目下中国财政之现状,岁入不足,行将破产,愈借愈穷,愈穷愈借,债台高筑,本息将无,各省破产,势成割据。”根据此种财政情形而推测财政与金融之前途,恐将有下述之结果:①公债停付本息;②现金集中支付缓期;③纸币与现金离婚;④物价大涨;⑤金融界大起变动。就1931年政府财政收支言,经常支出计洋901 310 603元(其中最大者为军务费,计洋279 947 666元),临时开支计24 415 581元,两共计洋925 726 184元;经常收入计洋708 356 865元(其中最大者为关税,计洋374 682 000元,其次为统税,计洋75 777 228元);临时收入4 982 208元,两共713 339 073元,故该年亏空计212 387 111元。预测1932年收入关税将减至33 000万元,统税减至71 981 029元等,若1932年支出与1931年相同,则1932年亏空将达260 865 310元。“欲弥补此项亏空,除发行公债外,别无他法。然欲发行公债,应用何项为担保,诚一大问题也。盖凡可指为担保者,业已净尽。”按1929年政府亏空8 000万元,1930年亏空10 100万元,1931年亏空21 238万余元,向用公债弥补之,则1932年亏空以何弥补?至于各省预算,1932年收入支出相抵亦将有亏,预测各省该年短少之数为:安徽470万~600万元之间、浙江400万元、江西348万元、湖南1 000余万元、山西2 400万元、河南744万元(其田赋已征至1937年)、广东3 960万元、上海市50万元、天津市170万元。因此,“暂时补救办法,惟有公债缓期还本、减低利率,如此办法或可稍济燃眉之急”。(122)可见,对于即将出现的政府债务整理现象,银行业内部已经提前有所预测、觉察了。

1932年1月19日,国民政府立法院财政委员会鉴于此时期财政入不敷出的严重情形,拟有整顿财政计划书。该计划书中首先陈述停付内债本息不可行的理由,接着指出,“近年以来,因政府滥发公债库券,抵押折扣,无所不用其极,致承销公债库券者,常获过厚之利益,而政府则损失甚巨,纳税人民,则负担甚重,固无可讳言,故本息虽不能停付,而整理则实为必要。”查政府现发各种债券共约83 400余万元,其利率高者8厘,低者亦6~7厘,每年付息约6 000余万元,还本约13 000万元,应该化短期为长期,每年约可减少财政支出8 000万~9 000万元至1亿元,且整理时若再稍加减低利息,又可以减少支出数千万元。“故当前急务,似应由中央责成行政院,拟订整理内债及库券之具体方案,咨送本院审议等。”(123)随后,“一·二八”事变爆发,海关税收剧减,从而加速了内债整理案出台的进程。在向上海金融业等筹款无望的条件下,财政当局只剩下采取消极办法,即通过整理债款、减息延本来弥补财政亏空了。

2月中旬,重新上任的财政部长宋子文在上海举行茶会,邀请张嘉璈、李馥荪、王晓籁、秦润卿等上海金融界领袖以及其他工商界代表参加。茶会上宋子文声称:当此国难方亟,军费浩繁而税收又复减少,万不得已拟将公债库券加以整理。其整理大纲即系延本减息。向例每月应拨基金为1 720万元,现减为860万元,以半数支给,所有以前北洋政府所发债票,如七长、整六等亦同时并案整理,并拟有详细方案一件,交各代表研阅。且声明该项半数基金纯以关税作抵,如有不敷,再以统税、盐税作第二担保品。以后对于该项基金绝对不许再有动摇。务请各代表体谅政府财政困难,予以援助。倘双方议有头绪,当呈请政府明令公布等。(124)

宋子文代表财政部提出的公债库券延本减息方案,其主要内容包括:①每月指拨基金之数不得少于现拨本息之半数(即每月860万元);②视各种库券原定每月还本付息数,以折半数付给之。内余以按月5厘计算,作为拨付息金外,余作为本金之偿付。质言之,即向来以20个月还20元,今改为50个月还20元(即还期为原来的2.5倍);③在未换新票以前,旧票一律有效,将来换给新票,即本上条办法及另表规定之标准,按整数计算及换给之;④各项公债亦按照库券办法,利息长年6厘。其还本期限亦按此比例分别延长之。惟改为每3个月抽签一次;⑤前项办法既定,所有应拨基金,应就关税尽先照数经拨基金保管委员会,并由该会全权保管,如有不足,再按数在卷烟税、统税或盐税项下抵充之。其保管办法由基金保管委员会另行详细规定;⑥自此次减息延本之后,无论政府财政如何困难,决不再有牵动基金及变更此次所定办法之情事。由国民政府命令公布,并分饬行政院永远遵守,立法院永远立案,暨命令拨发基金之征收官吏及总税务司,每月按期将各项债券本息如数拨付,至还本付息偿清之日为止,不得稍有延误,以示大信。(125)

1932年前后发生政府内债整理问题,是此前较长一段时期内政府举债过程中积累的问题、矛盾,在1932年前后这一特殊历史背景下,由于特殊因素的诱发而出现的。其既有必然之内在因素,又有偶发之外在因素。正如当时财政部报告中所指出:政府历年发行公债,“还本基金与利息之积累日巨,致政府纯收入逐渐减少。国库收入不足,则更举新债以补之,遂造成挖肉补疮、循环举债之恶劣状态。迨日军犯境,政府已不复能举债,税收又同时告绌,致发生政府财力能否照旧还本付息之严重问题”。(126)

针对上述内债整理方案,2月18日下午,上海银钱两业公会召集联席会议,就如何应对该案展开讨论,最后议决,向政府提出8条:①财政公开;②确定预算;③不再向银钱业借款,不再发内债;④基金保管委员会改称基金管理委员会,准由总税务司加入为常务委员,如何管理方法,应由基金管理委员会会同总税务司商定行之;⑤债票年息7厘,库券月息6厘,按月应照现定拨数加拨之;⑥债券应由基金管理委员会主席暨常务委员两人签字;⑦拟请政府月拨兵灾善后基金50万元;⑧旧债券调换新债券应另组独立机关,由基金管理委员会管理之。(127)同日随后,在江海关二五附税国库券基金保管委员会第50次会议上,针对上述情形,佥谓今银钱业既经集议,提出条件,如果一般持票人意见一致,本会自应共策进行等。(128)可见,对于财政部提出的内债延本减息方案,上海银钱两业公会从维护金融业整体利益出发,积极联合商讨,采取必要的应对举措。而银钱两业之举措,也得到有关各方的积极协助与配合。

二、银行业与政府之间的沟通整合及内债整理案的正式出台

在围绕着公债整理方案与上海金融业等基本达成协议之后,1932年2月24日,国民政府发布变更债券还本付息令:“自辽变发生以来,各种债券价格,因之暴跌,国家财政,社会经济,多受其困。迨上海事变继起,债市骤失流通,金融亦陷停滞,”“际兹国难当前,财政奇绌,与其使债市飘摇,无宁略减利息,稍延偿还日期,俾社会之金融得免枯竭,御侮之财力藉可稍纾。迭饬财政部与各团体从长讨论,就原颁之条例,重拟适当标准,并经决定每月由海关税划出860万元,作为支配各项债务基金,其利息长年六厘,还本期限按照财政部拟定程表办理”,并称,“此乃政府与民众维持债信调剂金融之最后决定,一经令行,永为定案。以后无论财政如何困难,不得将前项基金稍有摇动,并不得再有变更,以示大信”。(129)与此同时,财政部为按期拨发内债基金致总税务司令:内债基金现经规定,每月拨银860万元。此项基金,即在关税项下,除拨付外债及赔款外所余之税款及退还赔款之原抵押部分支付,于本年2月起,每月如数拨交基金保管委员会,备付到期本息之用,至还本付息偿清之日为止,不得稍有延误。(130)

2月26日,中华民国内国公债库券持票人会发表对于内债之宣言称:“以常理论之,公债条例皆由立法院议决,票面有财政长官署名盖印,若在平日,无论国家财政如何困难,万不容稍有变更。惟当此存亡危急之秋,百业停顿,税收奇绌,默观大势,恐将来政府虽欲暂维债信,或为事实所不许。为今之计,惟有由持票人与政府共同协商,将各种公债库券还本期限酌量延长,并酌减利率,俾政府财力得以稍纾,一方面提出条件,对于此后债券基金,更得进一步之保障,是持票人实际所牺牲者,仅在利息之一部,而国家之债务易于履行,即人民之债权较为巩固。”为此,拟具办法14条,其要点包括:①每月应拨债券本息基金不少于860万元。②各种债券还本付息办法,其中库券照原定每月还本数额以折半偿付,其息金概以每月5厘计算,延长还期。质言之,向来以20个月还20元者,今改为40个月还20元(即还本期为原来的2倍)。但在4年以内,如每月基金总数860万元平均分配,不敷本金原额5成及月息5厘之数,只得将本金酌量少还,至少以原额4成为限等。各项公债,除整六、整七、春节、治安另案规定外,其余均按照库券办法,改为年息6厘,延长年数,并改为3个月抽签一次等。此外,整六、整七、治安、春节、十七年金融短期、十七年金融长期6种公债,除整六原定6厘、金融长期2厘半不改外,余均改为年息6厘,金融短期、金融长期还本照原案办理。其余4年内仅付利息,自第5年起除治安分3年偿清外,余分12年偿清。照上述本息偿付延长期限之计算标准,应将所有债券偿清后腾出之基金,尽数摊付未偿清之债券本息,其还本付息详表,另定公布之。③基金保管委员会改称国债基金管理委员会,以关务署长、总税务司为当然委员,其委员会条例,由国民政府颁布之。所有应付基金,应就原有之庚款及增加关税项下,由总税务司尽先照数直拨基金管理委员会,由该会全权管理,如有不足,由政府于各项中央税收中指定一种税收按数补充之。其基金管理办法,由基金管理委员会另行详细规定。④旧债券调换新债券,应另设机关,由基金管理委员会管理之,新债券条例应就上述各点范围规定,由政府早日公布施行。在未换新票以前,旧票一律有效,但按照新定办法,支取本息,将来换给新票即本上述办法,及另表规定之标准,按整数计算换给之。⑤自此次减息展本之后,无论政府财政如何困难,不再牵动基金及变更所定等。⑥政府应将财政彻底整理,完全公开,并声明不再向各商业团体举债,为内战及政费之用。⑦其他方面,一是请政府按月拨付上海兵灾善后基金50万元,以10年为度,将来即以此项基金发行兵灾善后公债,以复兴受灾区域之各项事业;二是财政部于3年内应另拨基金,偿还九六及二次整理两债票本息,其办法由财政部定之。(131)

2月27日,财政部长宋子文发表宣言称:“持券人恸外侮之侵凌,国势之颠危,愿损个人之私益,以纾国家之危难,提出减轻利息、延长还期、保障基金各项办法,与政府互相妥协,业经明令公布,不独于政府财力及持券人利益面面顾到,尤足以表现我民众爱护国家一致团结之精神,本人深表赞同。”“持券人既为国难牺牲,则政府对于债信之维持,责无旁贷,自当尊重而履行之。”(132)同时,财政部为按照新标准还付各项债券本息致函国债基金管理委员会,报告了整理方案要点:简言之,即库券一项,原定还本100元者,以4成为标准,并付给所余本金之息,按月以5厘计算,即凭各库券2月份本息票,按照新定应付本息之数照付之。一面将票收下,所短之本金,归入统案计算,补给新本息票。公债一项,除十七年金融长期外,统按周息6厘付息,其还本标准,除十七年金融长、短期外,均与库券同。其换票手续,应另行规定办理。此外,财政部还发出关于各债券还本付息办法布告。(133)

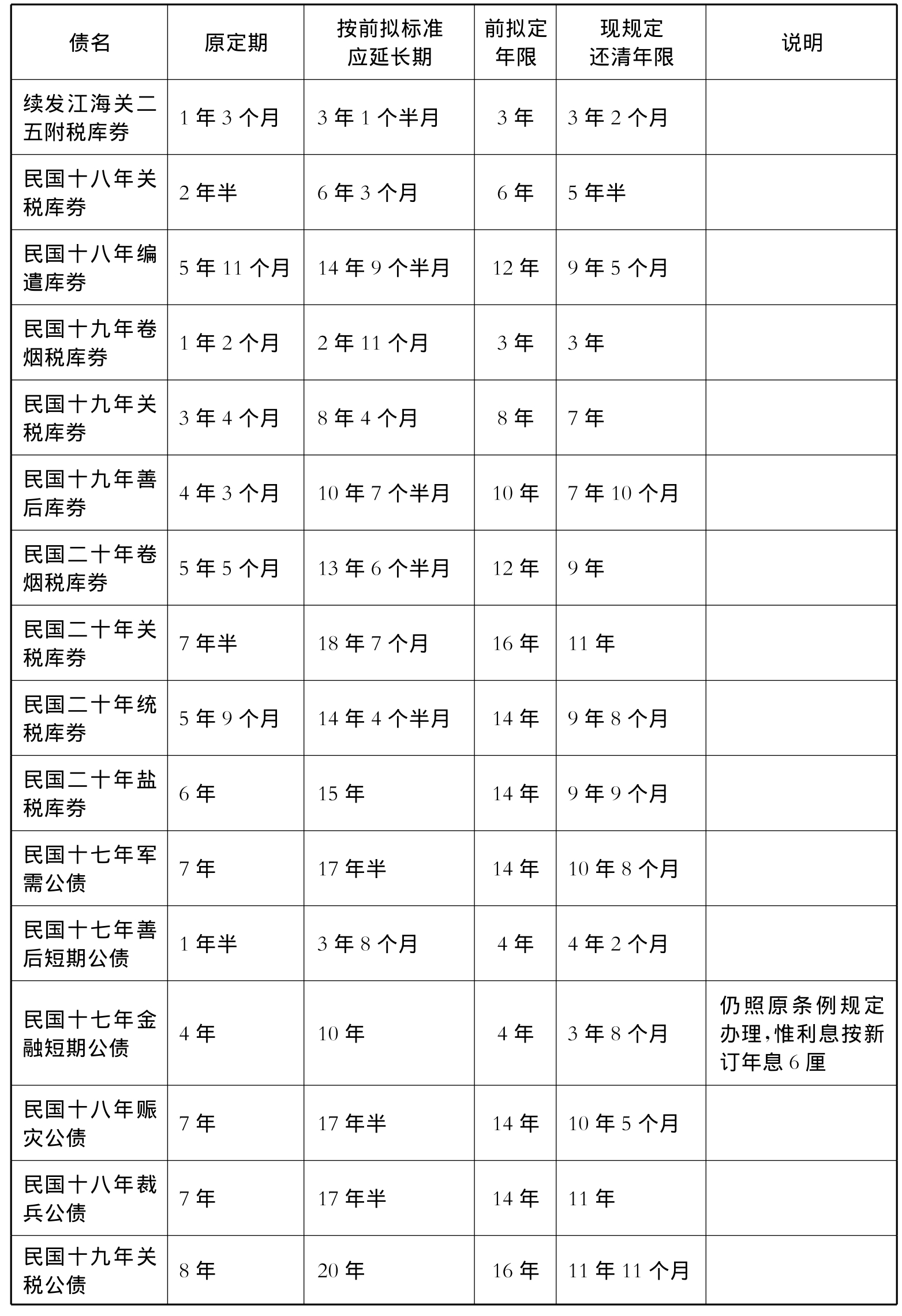

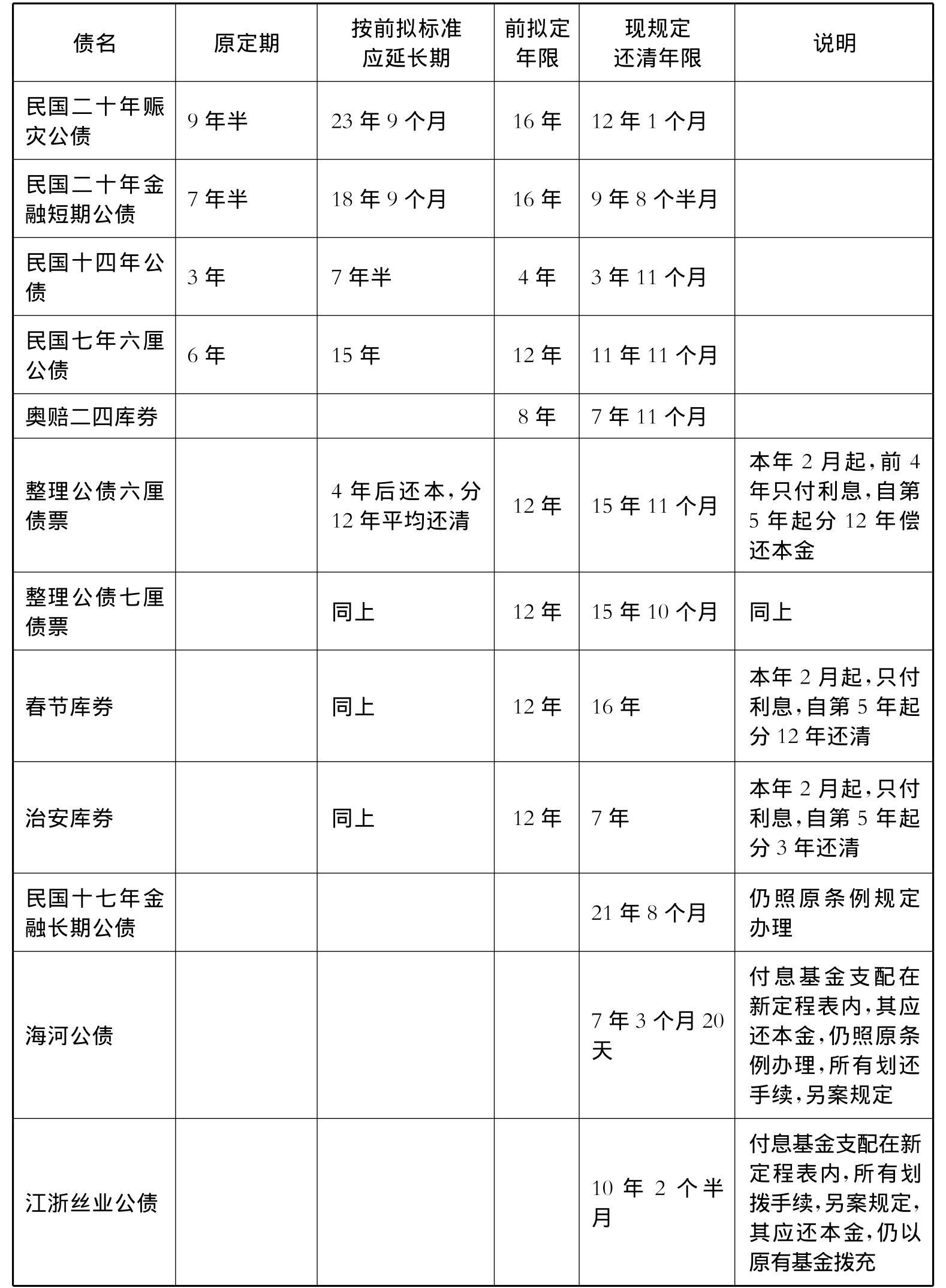

下面将财政部根据持票人会宣言中第2~5条要求所拟定的1932年2月1日起各项债券还本简表中还本年限规定(简称“现规定”),与此前财政部向银钱业提议减债办法草案中各项规定(简称“前拟”)列表3 2进行比较,从中可以看出当时以上海银行业为核心的内国公债库券持票人会与南京当局之间围绕着债券还本期限问题所交涉之结果。

表3-2 1932年2月1日起政府各项债券还本期限前后规定比较

资料来源:上海市档案馆藏上海银行公会档案,档号S173-1-89;中国第二历史档案馆编:《中华民国史档案资料汇编》第五辑第一编,财政经济(三),第107~116页。

通过分析表3-2内容并结合上文可以看出,财政部对于金融业提出的“债票年息7厘,库券月息6厘,按月应照现定拨数加拨之”,尽管没有采纳,但对于原拟定的“各种库券原定每月还本付息数,以折半数付给之。内余以按月五厘计算,作为拨付息金外,余作为本金之偿付”,则有所变更,即将本金偿还期限比原定有所缩短,因此,金融业要求增加利息没有得到政府允许,政府却在本金偿还期限方面对金融业有所让步了。如此安排,金融业可以较快地收回本金,尽管利息方面有所损失。如此整理,也大大减轻了国民政府的财政负担。

正如后来财政部报告中所言:关于内债整理问题,经政府与持票人会一再磋商,遂决定一种整理计划,将所有债券本息悉归关税担保,其他税收完全腾出,利息也统一减为长期6厘,并延长还本期限。如此整理之结果,政府债务费支出每年可以减省1亿元。(134)另据有关人士称,此次减息延期整理者,计有公债15种,库券13种,经此次整理后,债市乃转活泼,财政亦赖以稍苏,自1932年3月至12月这9个月中,国库支出约减少1亿元。(135)这也是上海金融业与国民政府之间互相有所让步的结果。而中国银行在1932年度营业报告中则认为,以内国公债言之,因国难而加以整理,向来每年偿还本息2亿元,今减为1亿元,即持票人年减1亿元之运用与生利。(136)因此,亦可以说,1932年内债整理案的达成与推行,是以上海金融业为主体的政府债券持票人的利益受到较大损失为前提条件。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。