第三节 投资政府内债在此时期上海银行业资金营运中的地位及作用

1928~1931年间,由于种种原因,上海银行业通过承受政府押借款及购买政府债券等,逐渐与南京国民政府财政之间结下了比较密切的关系,成为南京国民政府内债发行及流通市场上的重要“主顾”。那么,若从银行业业务经营及收益的角度观察,政府内债投资在银行业资金营运中的具体地位及作用究竟如何?鉴于债权方承债的复杂心态及资料来源限制等因素,此处主要以银行业购买政府债券为主,以上海银行公会中一些具有不同层面代表性的主要会员银行为对象,来具体深入地分析考察政府内债投资及其收益在银行业资金营运中所占的地位及所起的作用。

1928年11月,国民政府颁布条例,特许中国银行为发展国际汇兑银行,交通银行为发展全国实业银行,并增定两行资本。两行受政府委托,有经理部分国库及发行兑换券之特权。如在政府内债方面,两行享有经理政府债券还本付息之特权,可以从中获取不少收益。正是因为中国、交通两行本身历史悠久,资力雄厚,且享有这些特权,同上海地区其他商业银行比较,属于地位相对突出、性质比较特殊的银行,尽管两行仍旧保留原有商业银行的经营方式,故而两行在金融业历次承受政府押借及承购政府债券过程中所担负的份额或比重,与其他银行等比较,一般居于前列。如前所述,银行业购买政府债券属于其资产业务中的投资行为。我们先以此时期有价证券投资额居于第一、第二两位的中国、交通两银行为例,通过分析这一时期其各自资产负债业务及损益情形,来看看有价证券投资,主要是政府债券投资与收益在其各自资金营运及收益中的地位和作用。

据中国银行营业报告中统计,1928年,中国银行有价证券投资是32 600 359.32元(占资产总额的5.5%左右),比1927年29 971 766.97元(占资产总额的5.3%左右),增加了2 628 592.35元。推究其因,该年间,中国银行在组织上由国库银行而递嬗为汇兑银行,“政府筹募公债,凡金融界分任募集者,本行无不参加应募,总以基金稳妥、用途指定者,量力担任,此本行对政府所尽之义务也”。(113)1929年,中国银行有价证券投资是33 210 590.02元(占资产总额的5%左右),比1928年32 600 359.32元,增加了610 230.7元。(114)据统计,1928年,中国银行全年纯损760 666.8元,比较1927年纯损1 568 411.75元,减少损失8 007 744.95元。其中损失减少者以有价证券损益一项为最多,由1927年的4 627 134.46元,减至1928年的1 948 381.68元。就各分行损益情形而言,其中总处损86 083.04元、沪行益1 081 597.92元、宁属益52 312.89元、浙属益66 486.23元、津属损416 933.82元、鲁属损92 247.11元、汉属损1 345 275.11元等。其中纯益较1927年增多者,计沪行增24万余元、奉属增2万余元。纯损较1927年增加者计鲁属增4万余元。“综观全体损益较之上年损失减少过半,惟仍未能获益,则以上半年北方战事未终,商业依然停顿。下半年战事虽已平息,而连年受军事影响,各处市面遽难恢复,故本行利益仍复减色。”(115)1929年,中国银行全年纯益1 962 414.21元,比较1928年纯损760 666.8元,增益2 723 081.01元。其中损失减少者为有价证券损失(由1928年的1 948 381.68元,减至1929年的1 383 874.98元)及特别开支、代理金库经费等项。利益增加者以兑换为最多,余则利息、汇水、杂损益、手续费等项。就各分行损益情形而言,其中总处益922 088.77元、沪属益1 334 545.85元、宁属益153 150.97元。其中沪属纯益比1928年增多25万余元、浙属增17万余元、宁属增10万余元。(116)可见,在整个社会环境不利的条件下,有价证券投资收益在中国银行全行减损中发挥了重要作用;而有价证券投资最多的上海分行的效益则居于全行最佳地位。正因为此,1929年7月26日,中国银行总管理处为证券买卖应注意事项发出业字第11号通函称:“查买卖证券于资金之营运至关重要,故非先事陈准本处不得擅购。迭于九年十二月六日及十年八月三十日稽字不列号通函先后布达在案。兹恐相隔日久,各处或间有未能尽行查照办理之处,用特重行切告,嗣后尊处无论买卖何种证券,务先陈准本处后,再行办理。在未经陈准之前,不得擅自径办,以昭慎重。再证券交易咸以沪埠为集中市场,沪行闻见自较周详。各处一律托由沪行代为办理,不得徇情另委他家代办。相应一并函请查照为要”等。(117)

1930年,中国银行有价证券投资额是65 085 113.84元(占资产总额的8.4%左右),比1929年的33 210 590.02元,增加了31 874 523.82元。1931年,该行有价证券投资是72 024 497.88元(占资产总额的8.5%),比1930年的65 085 113.84元,又增多6 939 384.04元。(118)据统计,1930年,中国银行全年纯益2 085 944.77元,比较1929年纯益1 962 414.21元,增益123 530.56元。其中利益增加者以有价证券为最,有价证券由1929年损失1 383 874.98元,到1930年收益2 246 740.72元,前后比较,增益3 630 615.7元。(119)关于有价证券投资增加的缘由,该行在营业报告中指出“良以存款增加,为运用分散起见,同时为增加金货投资,力图资产确实起见,故增加数目较巨”。(120)

表2-10 1927~1930年间中国银行活期、定期存款增加情形统计

(单位:元)

资料来源:中国银行总行、中国第二历史档案馆合编:《中国银行行史资料汇编》,上编(1912~1949年)(三),第1 973、1 985、1 996、2 017页。

由表2-10中可知,这一时期,中国银行活、定期存款总额逐年增加,且活期存款所占比重明显多于定期存款的比重。根据负债资产结构相适应的经营原则,中国银行这种存款的比重结构,要求该行运用存款资金进行放款投资时,必须注意保持资产的流动性,即不适宜从事于那些周期较长的放款投资,而应该倾向于一些期限较短、资金易于回收的资产。因此,若撇开一些政治、财政等风险因素,单从银行业放款投资的经济因素考虑,在此时期工商业凋敝、资金去路无多的条件下,那些期短息高的政府押借款和价格比较稳定且易于脱售变现的政府库券等,应该是银行业资金投放的相对“较好”的选择。这一时期,尽管其中隐痛苦楚重重,但政府机关放款在中国银行放款总额中始终占有较大的比重,且1927年、1928年、1930年3年情形比较,这种比重甚至呈逐年递增之趋势。据统计,1927年,中国银行官厅放款约占定活期放款额的29.70%,拆放同业及其他放款约占定活期放款额的70.30%;1928年,中国银行官厅放款约占定活期放款额的37.69%,拆放同业及其他放款约占定活期放款额的62.31%;1930年,中国银行放款性质分析:机关48.93%、商业20.14%、工业6.57%、公用事业0.94%、同业16.92%、团体1.94%、个人4.56%。(121)

1928年,中国银行“自改为汇兑银行后,对于经理政府海外公债事宜,向由外国银团办理者,亦经分别性质,由政府指令总税务司稽核总所遵照分交本行经理,以冀逐渐挽回权利”等。(122)如此一来,就为该行投资政府海外公债提供了可能。据统计,1929年,中国银行持有银币公债占75%、金币公债占25%;1930年,银币公债占62.5%、金币公债占37.5%;(123)到1931年,该行以“内债发行过巨,市价涨落靡定,故金债成分较银债成分为加,以求财产价格之稳定”。结果,该年有价证券投资,银币公债占55.3%、金币公债占44.7%。(124)可见,随着这一时期世界范围内金贵银贱形势的加剧,以及国内政局不稳、债市时有波动等,中国银行出于保证资产确实起见,持有金币公债的比重趋多,而持有银币公债的比重趋少。中国银行“投资之金银公债,均取分散主义,不集中于一二种,以期减少风险。其公债决算价格,内债按年底市价,照八折结算;外债于照市价八折结算外,复以先令按行市八折折价。似此可免公债狂落及先令反长之种种影响,而期资产之确实”。(125)1931年2月25日,浙江实业银行总经理、时任中国银行董事长李馥荪曾致函中国银行沪行经理贝祖诒称:“中行当去年之时局,营业仍甚有进步,各分行由弟(指李馥荪)主张购入金币债券,尤获巨利。政府借款虽尚不能免,已不如从前之苦痛。”(126)1931年度,“中外证券价格惨落,嗣有最后原价,或以市面恢复,或以本息还清,可无损失,然银行为核实资产价格起见,不能不按市结价”。幸该行1930年度公债结算价格甚低,外债照市价8折结算外,复以先令按行市8折折价,适与本年按市作价,不相上下。而内债于1930年度虽照市价8折结算,但1931年年底跌价不止2成,其差额已由各行在提存证券损益基金项下冲抵。在账面上表示的价格,系年底实在市价。(127)可见,该行关于公债投资的原则及策略等初见成效,同时,对于出现的亏损,也由于事先预作准备而得以冲销。因此,尽管中国银行投资政府公债之原因在于存款过多,外部经营环境不良等,且投资收益也较高,可是该行对于公债投资的风险却有着比较清醒的认识,故无论在投资公债品种的比例结构,还是投资结价核算、提存损益基金等方面,皆从谨慎着手。

交通银行在回顾其营业情形时曾指出:“银行业的投资,放款较重于有价证券,本行当然也不能外此。”“有价证券的投资,尤其是政府债券的投资,虽不能视为银行主要业务,但在营业上,亦正有其相当的运用与需要。资金出路无多,不得不取得尾闾,以为消纳之地,一也;政府募集债款,时或出于摊派,势难不予承受,二也;调剂证券市场,充作发行准备,三也。”(128)在1928年度营业报告中,交通银行就当时营运之艰难与不易情形指出,“本行现经政府明定为发展实业之银行,是以今后营业方针,自当本此原则,注重发展实业方面”。“惟比年天灾人祸相继而来,粗具雏形之实业亦受环境之束缚,发展难期,投资非易。”如上海分行及所属行处方面,“金融业因国事渐定,较为活动。惟借垫依然不绝,放款无从经营,尤率于保守之中,参以进取。”(129)该行在1929年度营业报告中又指出,上海分行及所属行处方面,“存款则定存活存数目渐增,放款则谨守行章,不稍逾越。至如同业短期押款以及债券本息之贴现,则多方致力,收效甚宏”。(130)据统计,交通银行于1916年起始有关于有价证券投资的科目记载,该年交行有价证券投资额只约有150万元,现以此为基准100,则1927年为565,1928年为417,1929年为419,1930年为687,1931年为1 039,1932年为1 266。(131)另据统计,1930年,交行有价证券投资数额为13 260 060.56元,比1929年增加500余万元。“此由于年来政府注重国信。就利益言,固属优厚,就投资论,亦较稳妥。”(132)可见,交通银行认为,在存款资金增加,而投放渠道不多的情形下,通过投资基金较稳固、市价较看好之政府债券,无论在资金营运盈利还是资产流动变现上,在当时有限条件下,都是一种较有优势的稳妥的投资选择。

中国、交通两大银行,作为上海银行业中资力最为雄厚的两家,这一时期,包括政府债券在内的有价证券投资与收益在其各自资金营运及收益中的地位及作用如此,则其他各商业银行等的情形又会如何呢?尽管由于种种因素,可能在投资程度、数量及种类结构等方面有所差别,但大致趋势应不会相差太远。

如上海商业储蓄银行,据统计,截至1931年6月30日,全行商业部购置证券计774万余元,比上期480余万元增加290余万元。内总行购置者占最大多数,计700余万元。分析证券种类,以外币债票所占最多,次之为内国债票及外国股票,复次为中国工商业股票及银行股票,均系稳妥可靠适合投资者。核计账薄所记之价值与市价比,统扯均在市价8折以下。(133)1931年1月间,上海银行杨敦甫曾致函总经理陈光甫称:“本行各种金公债照现在之市价,计有未结盈余二百万元,中国公债约计四十万元,此外总分行所提营业准备约计一百五十万元,三项共计约近四百万元。”(134)据1931年11月26日上海银行董事常会记录,截至1931年止,该行尚有(证券等账内)暗藏盈余约250万元。(135)又据统计,截至1931年12月31日,总行证券购置及盈利情形:其中内国公债账值上为993 727.59元,市值上则为1 065 695.42元,盈71 967.83元;外币债票账值上为5 056 941.31元,市值上则为5 616 440.13元,盈559 498.82元等。另据统计,截至1931年年底,该行总行有价证券购置暗藏盈余为497 684.67元,“惟此项暗藏之数仅系现有资产价值之估计,其总额常随市价之涨落而变动,但绝对不能视为确定。以证券言,本期八月中估计暗藏之盈余数达四百万元以上,不意时局一生变动,债价即骤行呆落。就现值估计,仅为四十余万元,不及曩者十分之一,故此项暗藏数只可作参考,不能视为确定”。1931年,全行打除及摊提状况:其中上期打除呆账等39 053.44元、摊提房地产68 156.68元,合计107 210.12元;下期打除呆账证券等920 834.39元,摊提房地产85 897.09元,合计1 006 731.48元,上下期合计1 113 941.60元。其中总行本年上期盈12 424.46元;下期亏蚀73 629.93元,“其原初非营业亏蚀,盖本期打除摊提提存为数特多”。计打除呆账79 064.17元、打除证券166 525.03元、提水灾捐款50 000元、摊提房地产66 994.95元、提存营业准备130 000元,合计492 584.15元。“下期时局变化,公债价格一致暴落,总行购置之证券虽为数无多,兹照市值从低核计”,故打除166 525.03元。(136)可见,上海银行在有价证券,尤其是政府债券购买投资方面,与上述中、交两行比较,数额尚属为少,不过其投资收益在该行资金营运收益中仍占有一定的比重。且鉴于时局债市变幻不定,该行对于此项投资及其收益,无论在投资种类结构,还是结价核算等方面,也是比较谨慎的,甚至仅将投资所获盈余列为暗藏准备之一种。

如浙江实业银行,据统计,截至1930年8月前后,该行实收资本180万元,法定公积金116万元,尚有公积金30万元,列入特别临时账内。当时证券市价甚低,但该行所购存之证券,若按当时之低价售出,犹可获净利60万元。所存英金及美金公债,若按市价售出,则至少获净利500万元等。该行资本虽为180万元,而所存无形公积,实际达800万元之巨。该行有价证券项下,除金币债票外,其余内国公债约200余万元,仅占全额十分之二强,“且均为发行最早、市价最稳之数种,即七年长期、整理七厘、十四年公债、续发二五、善后短期、十七年金融短期、卷烟库券、十八年赈灾公债等。平时绝不轻易买卖,以博投机之利。历届决算所有还本付息之收入,并不全数列作盈余,且尝在盈余项下提款折减价格,故账上作价,即与现在已跌之市价相较,尚低十分之二”。(137)又如上述1931年2月25日,李馥荪在致贝祖诒函中还称:“敝行(指浙江实业银行)状况亦甚佳,未收资本二十万元,已将金债券汇价溢出之款及历年保留之盈余补足,分给股东行员,并扩充公积金为二百万元。此次决算,营业、储蓄两部以公积金及证券、房产等暗藏盈余合计为数不下千万元。”(138)

如浙江兴业银行,这一时期,随着存款的不断增加,而资金正常投放渠道不多,不得不从事有价证券及房地产的投资。对此,浙兴董事会曾隐讳地说:“此于无法营运中求出路也。”据统计,1928年浙兴有价证券投资为625.8万元,1929年为943.4万元,到1930年,该行有价证券投资达1 493.5万元,已占全部资产的14%。不过,该行有价证券投资结构中,国外证券占多数。该行之所以如此投资,一方面是当时工商业对货币需求减少,另一方面则是浙兴对刚上台的南京国民党政权存有一定的戒心。(139)

如金城银行,1928年3月1日,在金城银行董事会议上,总经理周作民就证券买卖投资业务经营情形指出:本行素抱稳健宗旨,固不做投机事业,各项放款因时局关系,颇难着手,故证券买卖一项,在现时各银行已视为不能不兼为经营之生意。本行于此多注重整理案之各债及关税善后债等,逐步做去,大约不致亏损,以后尚拟通盘筹划,多买善后债,其损益数目,每次决算时,均有确实计算。(140)该年11月20日,周作民在董事会议上又称:“现在各项证券因还本付息有着,市价均涨,如先后所发海关二五税库券还本付息,按月照办,均未延期,第一次所发沪海关库券,因已还过第十六期,现在市价故在九折以上,本行因市价既涨,买进卖出所存新发债券数目比较不多。”(141)到1929年11月间,关于各银行对政府债券买卖投资一项,周作民再次指出:“近来营业无大变化,以时势需要,债票之发行种类固多,各行为营业起见,遂亦不能不于此中套取利润,惟须随时事潮流以为转移,且于银根之宽紧上亦颇有关系。”(142)1930年12月15日,针对政府公债购买投资之损益情形,周作民在董事会议上报告称:“就南方金融言,大致于公债上皆获有若干盈余,亦间有一二投机失败者,然居少数。”(143)因此,面对外部不利的经营环境等,出于维系营业起见,金城银行与其他银行一样,不得不从事于有价证券,主要是政府债券的买卖活动,以期获取一定的利润。在1932年4月17日的董事会议上,金城银行总经理周作民就1931年度该行业务经营及政府债券买卖情形报告称:“本行去年业务,初拟力事扩张,继因时局关系,只得于保守中进取,大致尚属平稳。储蓄数目每见增加。至于公债进出,上半年获利,其后价日趋落,为调剂起见,多已赶于卖出,惟各行尚有留置部分。此中本有困难之处,头寸宽裕时,别无生意可做,多以买进公债庶不至空吃利钱之亏。然当最为紧张时候,作民亦曾令各行处将所有公债全归总处处理,以便于适宜机会中设法处理,不致多使亏损,其他并因进有一部分金票,尚可相抵。”(144)这在一定程度上反映了从事政府债券买卖投资活动,虽然平时可以获得较厚的收益,但其中风险也是比较大的,必须时刻随机应变,谨慎从事,注意分散投资之风险等。据统计,1931年,该行全年纯益为95万余元,具体各分行而言,沪行35万余元,津行25万余元,平行3万余元,汉行12万余元,连行6万余元,总处14万余元。其中总处数内有一部分系附属事业项下余利,计丰大5万余元,通成亦4万余元,则以弥补早年棉花之亏损,未经列入。(145)可见,该年度金城银行沪行的纯益与总处及其他分行等比较居于首位。下面再进一步考察此时期金城银行沪行的盈余及其具体结算情形,如1930年6月24日,金城沪行经理吴蕴斋就该年上届盈余结算一事致函周作民称:“各项匡计,约盈余十二、三万元,惟按今年沪市变化多端,后此若何情形殊不可料。兹拟将上项盈余归至下半届总结,今年上届照往例暂仍轧平。丰大上届盈余约一万八、九千元。”(146)又如1931年年底,金城沪行再就结算盈余一事致函总处称:“嗣奉电示,关于沪行决算事,本应如命办理,只以下半年结余二十九万数千元,因已将各科目从宽匡计。因奉电示后,复将公债价格比拟市价提高二、三元不等,尽量匡计,只可结全年三十五万元。”(147)由此可知,此时期,金城银行沪行在业务经营不易的条件下,只有依赖于提高所购买公债的折价来增加盈余数目,这也反映出该行平时在公债折价核算方面比较审慎,即为了核实证券资产价值计,一般尽量地压低所购买公债的按市折算价格,以备不测之患。

如上海东莱银行,据该行1930年度营业报告中称,上期中“市面低落过于往昔”,(148)下期中,“沪上商况因各种物价涨落太巨,工商业时在摇曳之中”。结果,唯有政府债券之市价“大致尚坚俏”。据统计,该行下期决算损益情形,其中各项收益包括:利息43 621.71元(原数为63 000余元,因提存2万元作下期营运公债,为平均债市之准备),贴现息1 862.85元,汇水37.55元,手续费791.63元,保管费1 381元,证券益21 445.54元;各项亏损及开支等包括:付杂损益3 805.24元,开支38 706.55元,呆账26 611.91元,付兑换损益1 514.5元,收付相抵计亏洋1 497.92元。又据统计,截至1930年6月,该行上期决算盈余31 516.96元,故全年统计轧除3万元。“申行愚见,只以市况衰微,账情欠佳,不敢多结盈余,累及资本。就本年论,总算公利及开支有着而已。”(149)可以看出,1930年间,在整体经营形势比较艰难的情形下,东莱银行沪行通过购买有价证券所获收益在减少亏损、保证公利及开支等方面占有着比较重要的地位。关于1931年上期营业方针,该行“决意收缩信用放款及客帮往来,拟注重于租界内道契地产押款及市面地产,并拟运营公债”。对于其中原因,据分析称,“金高银贱,无事不在动摇之中,惟地产是例外者。又查国府公债,自颁发以来,基金保管本极合法,只以政局迭起波澜,行市时有起落。自九月以还,债信大好,价亦平稳,且储蓄及领券两途此后均须以公债为准备,故敝处自本年十月起始从事于公债营运。试做以来,尚称得手。惟此项业务不有充分盈余之提存完难收善舞之效。若浙江兴业、上海、金城、浙江实业等行,均于历年公债盈余中提存余款作平均债市之准备。敝处拟仿其例,业于本期利息收入项下提存二万元,作下期营运公债之后备。俟将来盈数较多之日,再定提存及盈余之成分。此亦防患未然力求妥慎之意也”。(150)且如上所述,1930年下半年,该行初涉公债营运即获益不少,也促使其决定进一步扩大公债营运之规模。但是,由于时局债市变幻多端,常常难以预测,致使该行营运公债之成效并非总能尽如人意。据统计,1931年上期东莱银行上海分行决算情形为:共收入利息洋99 324.54元,贴现息洋482.37元,汇水洋28.8元,保管费洋1 119元,兑换损益洋33.86元,支出手续费洋195.28元,有价证券损益洋15 873.85元,杂损益洋4 815.94元,摊提营业用器具洋2 584.08元,营业开支洋3 866.57元,日用开支洋45 584.53元,特别开支洋2 214.97元,收支两抵计纯益洋25 853.35元。(151)可见,此一期中,总体而言,该行获有一定的纯益,但具体在有价证券投资方面,却出现了不少亏损。

此时期,尽管包括政府债券在内的有价证券的购买投资比较普遍,投资收益也比较可观,其在各银行资金营运及收益中亦占有一定的比重与地位,但鉴于时局债市复杂多变,投资政府公债风险重重等,上海地区许多银行机构在有价证券购买投资方面,无论在所投资证券之品种结构,还是结价核算等方面,皆显得比较审慎,尽量力求分散投资之风险,确保证券资产价值之稳固,且平时还多注意提存一定数量的平均债市之准备金。即便如此,银行业有时对于投资政府公债之损益,往往还是难以预期与把握。

从理论上而言,有价证券投资是一种长期性资产业务,其要求所投入资金的来源也应该具有一定的稳定性。就银行业吸存之资金来说,储蓄存款一般比较稳定,最适宜于从事有价证券投资业务。正如当时有论者所指出,“就储蓄银行一方面言之,资金运用方法中之最佳者,为买收国家债券及地方债券”。(152)当时上海各银行关于储蓄业务的经营,多设有专门的经营分支机构,如储蓄部、储蓄处或储蓄会等,实行商业部与储蓄部等分立经营、各自独立会计核算的经营管理模式。关于储蓄银行当以分立经营为妥善之原因,当时即有论者就此曾分析称,“储蓄存户之性质,与普通存户不同,储蓄存户之存款,定期者多,活期者少。盖其目的在于储蓄一部分之资金,以为将来发展事业或其他子女教育婚嫁及老衰准备之用。故恒为存而不欠,且年期较长,非届期满,不能支取。至于其他零星存户,又具有聚沙成塔、积少成多之观念。零星存入,整数支取,无非为俭德之表征,故银行授信于人之业务,其意义更较普通存款为重要也”。“储蓄存款之运用,应竭力避免可能之危险。”(153)上海各银行为储蓄经营机构所制订的章程中,对于储蓄资金的投放,一般多规定以有价证券,尤其是政府发行的各种债券的购置或抵押放款为主;对于储蓄保证准备的构成,也规定多以政府债券等为主。如1930年交通银行呈准财政部之储蓄部章程第4条规定,储蓄资金运用范围有:买入国民政府公债库券及财政部认可之有价证券;以本行储蓄单据或国民政府公债库券及其他确实有价证券为担保之抵押放款等。(154)又如金城银行储蓄处章程第5条规定:本行储蓄处所收储蓄存款得运用于抵押放款及购买有价证券等项;第8条规定:本行储蓄处于每年总结时核算存款总额四分之一,将现银或有价证券存放于就近之国家银行或其他殷实之银行,以为付还储蓄存款之担保并取具收据,呈送财政部核验。(155)再如四明商业储蓄银行储蓄会章程第6条规定,本会所收储金以经营下列各项业务:①购入国民政府公债库券及财政部认可之有价证券;②以国民政府公债库券及其他确实有价证券为抵押之放款等。第14条规定:本会每届决算时应就储金总额内提出现金或有价证券四分之一存放中央银行,或呈经财政部指定之银行取具收据,呈送财政部核验,以为储户保障。(156)

事实上,这一时期,各银行储蓄资金的投放,尽管基于各自特性及营业方针等不同,情形比较复杂,不尽相同,但总以各种有价证券,尤其是政府债券的购买与承押等为主,则是比较普遍的现象,尤其是一些较大银行的储蓄资金的投放如此。对于债券的作价与保管等,一些银行也有相应的规定或做法。

如具有政府特许性质的交通银行,1930年4月,该行呈经财政部核准添设储蓄专部,独立会计,并拨足50万元为该部基金。据统计,截至1930年12月底,交行沪区储款已达到120余万元。又据1930年12月31日沪区储蓄分部报告称:投资公债部分为867 580元,计民国十九年卷烟税库券352 600元,金融短期公债514 980元,其余部分则悉为公债及本行存单存折押款。(157)可见,此时期,该行视政府债券为储蓄资金比较稳妥的投资去向之一。

这一时期,著名的“南三行”即上海商业储蓄银行、浙江实业银行及浙江兴业银行,在各自储蓄部(处)通告中也均强调:按照规定营业范围,专做妥实可靠之押款及有价证券,并将有价证券分存殷实同业代为保管,取具存证等,以及加拨资本。自1930年9月起,每3个月将资产负债状况登报公布一次等。(158)下面就以截至1930年9月30日,该3家银行储蓄部(处)报告中涉及有价证券购置、作价及保管等的情形为例,对此时期这些商业银行运用储蓄资金购买政府债券的情形作一大致考察。

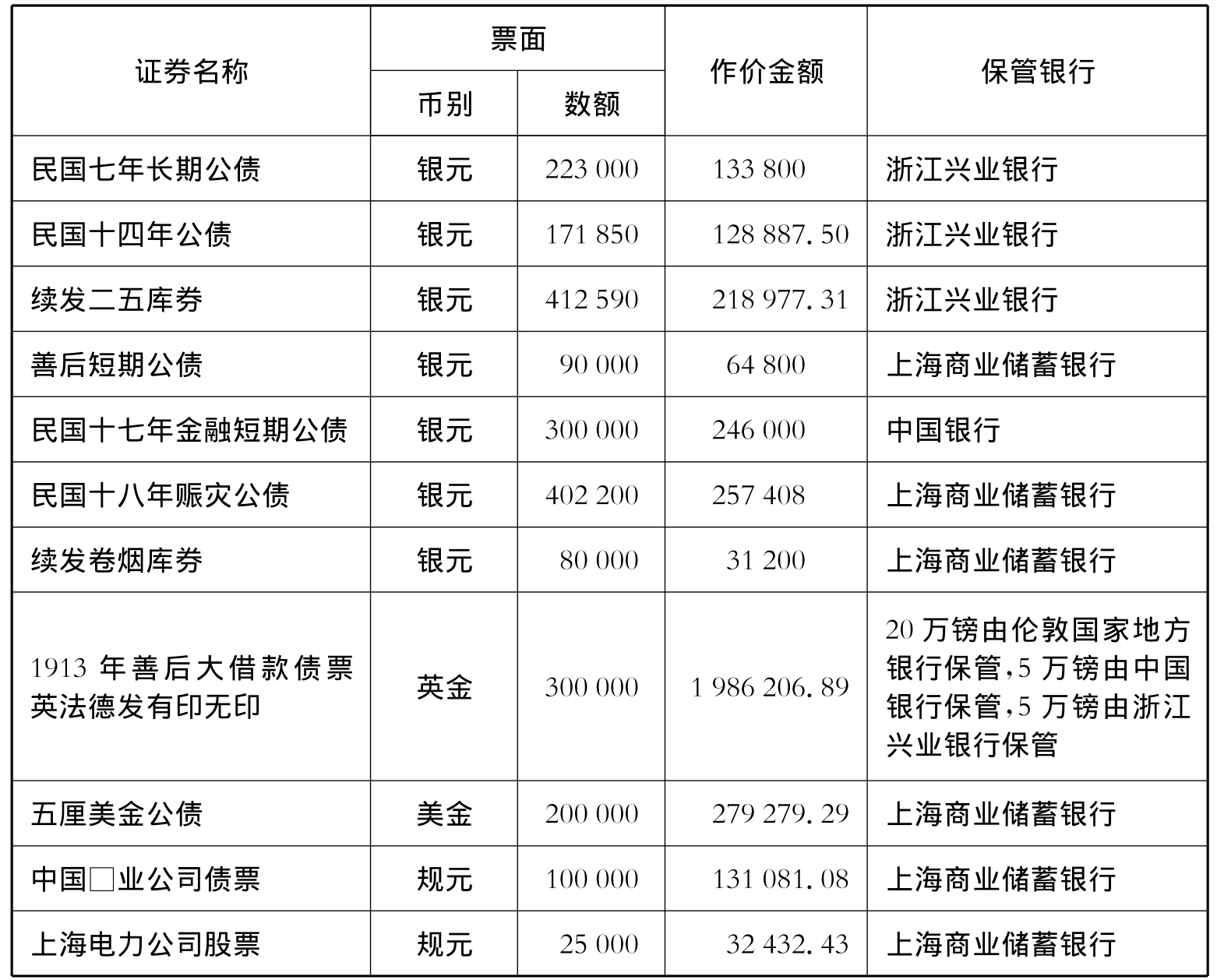

据上海商业储蓄银行储蓄处报告:截至1930年9月30日,资产总额为16 233 942.02元,其中证券购置3 361 205.87元。(159)就其所购置有价证券的种类、数额、作价金额及保管情形统计如表2-11所示。

表2-11 截至1930年9月30日上海商业储蓄银行储蓄处购置有价证券种类、数额、作价金额及保管情形统计

(单位:元)

资料来源:《金城银行有关业务、损益、决算、编遣库券、裁兵公债等事项周作民与吴蕴斋等往来函电》,上海市档案馆藏金城银行档案,档号Q264-1-290。

1931年1月,上海银行杨敦甫曾致函总经理陈光甫称:“金公债为储蓄存款之保障,存放于本埠浙江兴业、实业两行者,照市价合国币约计二百万元,未订透支契约且属彼此对存,此笔金公债仍应改存可以透支之中外银行,以备不时之需。照现在对存方法未免失其效用。中国公债为储蓄存款之保障,存放本埠浙江兴业、实业两行者,照市价约值七十万元,亦属彼此对存,无透支契约之规定,此亦可改存本埠中国银行,与其特约透支。领券准备交存各行之证券及房地产,照市价约值四百五十万元,其中已借用邱允衡抵押项下中国公债照市价约计二百五十万元,因本行购置中国公债之数目不巨,早已不敷运用故也。”(160)又据统计,截至1931年6月30日,上海银行总分行储蓄处购置证券总数计423万余元,比上期348万余元增加70余万元。证券性质除原有各种外币债券及内国债券外,并增购商办闸北水电公司股票及东京电力公司六厘债票两种,为求价值稳固计,各项证券统扯所作价值均在市价7折以下。(161)

又据浙江实业银行储蓄处报告:截至1930年9月30日,资产总额为8 288 379.439元,其中有价证券3 510 072.5元。(162)就其所购置有价证券的种类、数额、作价及保管情形统计如表2-12所示。

表2-12 截至1930年9月30日浙江实业银行储蓄处购置有价证券种类、数额、作价金额及保管情形统计

(单位:元)

资料来源:金城银行有关业务、损益、决算、编遣库券、裁兵公债等事项周作民与吴蕴斋等往来函电,上海市档案馆藏金城银行档案,档号Q264-1-290。

再据浙江兴业银行储蓄部报告:截至1930年9月30日,资产总额是5 237 381.57元,其中有价证券1 771 432.10元。(163)就其所购置有价证券的种类、数额、作价及保管情形统计如表2-13所示。

表2-13 截至1930年9月30日浙江兴业银行储蓄部购置有价证券种类、数额、作价金额及保管情形统计

(单位:元)

资料来源:《金城银行有关业务、损益、决算、编遣库券、裁兵公债等事项周作民与吴蕴斋等往来函电》,上海市档案馆藏金城银行档案,档号Q264-1-290。

通过对上述上海商业储蓄银行、浙江实业银行及浙江兴业银行运用储蓄资金投资有价证券的情形进行比较分析,可以看出,尽管3家银行关于有价证券购置投资的具体情形有所差别,但其共同之处在于:均多以中外币政府债券为主,有价证券投资数额在总资产额中占有一定的比重,且无论在所投资证券的品种结构、作价,还是互为对存保管等方面,皆本着稳妥谨慎的态度,采取相应的措施,力求分散投资风险,保证所投资证券资产的价值确实、保管稳固等。正如当时有论者就银行储蓄资金应如何营运所指出,“盖普通放款,利益较大而危险亦较多,若购置有价证券及投资可靠押款,则危险绝无,而收回极易,且将此项有价证券及可靠押品分存同业为之保管,则自无自由运用之可能,事实更多一重保障也,此投资证券分存同业之利”。(164)

针对上述情形,当时有论者曾结合近代中国银行储蓄事业经营与证券市场发展之间关系演变的前后历史,撰文指出,自1908年(光绪34年)有《银行则例》和《储蓄银行则例》公布起,信成、信义等储蓄银行相继成立,而又相继倒闭,结果储蓄事业停顿者有年。“直至证券投资渐形起色,储蓄事业始又得应运而兴。然而迄于今兹,尚未有所动摇。”“储蓄经营之发展,由于证券市场之发生,此经济史上昭吾人者。”(165)因此,这一时期,随着国民政府内债发行日趋增多,以政府债券买卖流通为主的证券市场逐渐发达,从而在某种程度上也促进了银行储蓄业务经营的兴盛。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。