第三节 抗战爆发前夕上海银行业的政府内债投资

一、抗战爆发前夕经济金融整体形势

抗战爆发前夕,即自1936年前后至1937年7月抗战爆发之前,随着国民政府法币政策的成效逐渐显现,此前的通货紧缩现象有所扭转,币值内外比较稳定,物价不断回升,加之国民政府各项建设举措陆续开展,以及农产丰收,内地购买力渐见复苏等,市面日见繁荣,社会经济金融整体形势日趋好转。现根据一些主要银行的年度营业报告中所载,对这一时期经济金融整体形势作一大致考察。

关于此时期社会经济金融整体形势,据中国银行沪行1936年度业务简报中称,“自政府实施法币政策后,外汇稳定,物价趋高,益以去冬江南农产丰收,内地购买力渐见恢复,工商业皆较前年转好,市面渐入繁荣,年终结束成绩尚堪告慰”。(35)又据交通银行在营业报告中指出,1936年,工业生产指数顿见上升,年底批发物价指数自1935年的103.30涨至118.80,贸易入超也由1935年的34 300余万元减至23 500余万元。随着财政币制日趋统一,各项建设、实业事项逐渐开展,金融亦不断改进。其中关于建设事项有:①铁路之兴筑,1936年已完成者有同蒲、株韶、淮南、玉南、潼西、苏嘉诸线,已勘定及动工者有湘黔、成渝、京赣、南萍、西宝、杭绍诸线,开始测量者有宝成、黔滇、川黔、广梅、湘桂、鄂陕、蚌正诸线;②公路之敷设,1936年各省已成联络公路23 800余公里,全国可以互通之路达10万公里;③水利之兴修等。关于实业事项有:①国民经济建设运动之开展,自1935年倡始,1936年7月委员会总会成立,并组织国货联合营业公司,提倡工业与农村副业;②农本局之设立,规定固定资金与合放资金共6 000万元,由政府与银行各认一半,办理合作金库及全国仓库农产运销等;③渔业银团之筹设等。关于金融上之改进事项有:①票据承兑所之组织;②各地票据交换所之增设,除上海外,又成立南京、杭州两处;③银行之合并,银行业之合并,仅见于以前之华侨银行。1936年又有江浙银行之合并于中汇银行。此外,中央储蓄会业经成立,广东银行并已复业,各地钱业也较安定等。(36)新华信托储蓄银行在年度营业报告中就此也曾指出,“因新货币政策施行之结果,工商事业渐呈活跃,都市内地同臻好转,金融事业与社会经济有密切之关系,亦可逐渐活动”。(37)金城银行在1936年度营业报告中还针对近年来经济金融形势趋于好转情形进行了一定程度的分析,“我国近年经济建设有长足之进展,本年成绩尤著,此与本年新币制之成功,与农产收获之丰盛,实为经济好转之三大因素”。总体而观,1936年间,“除少数事项外,皆显呈复兴气象,全年币价极为稳定,金融活动,息率渐低,物价水平上涨甚多,国际贸易亦大见增加,兼以农产丰收,致大多数工业及商业秋后亦皆好转,故自各方面言之,本年我国经济确呈否极泰来之势”。(38)

在当时政府财政报告中就币制改革之后经济金融的好转情形亦称,自1935年11月币制改革取得成功以后,上海物价指数由1935年7月的90.5,增至1936年6月的106.1,“俱见通货紧缩之象已被制止,而汇价之稳定更为从前所未有,国家经济及普通商业均受益匪浅。”(39)另据1936年年底有时论曾指出,自新货币政策实施后一年中,“我国财政金融,均获有极大之进展,国民经济已渐趋复兴,前途颇为乐观”。同时政府为实施“低金利政策”,又发行统一公债,并令上海银钱业研究减低利息办法等,结果市场利率一项,“较诸往年平均已小有低减”。(40)现有学者经研究后也认为,“1935年币制改革是在绝对困难复杂的情况下选择正确的解决办法和坚持‘不高估汇价’的原则而获得成功的”,“正由于主动的、具备一定条件的货币贬值,改革前那种通货紧缩、物价不正常下跌的现象就告消失,物价开始回升,刺激了工商业的发展,城市经济出现繁荣景象,农产品价格上升,农民生产有了积极性。实施法币政策,也有利于抗战初期支持抗战军费支出的需要”。(41)

此外值得一提的是,时至1937年6月,上海华商证券交易所鉴于“有价证券,范围甚广,吾国近年以生产之落后,工商业之阻滞,影响及于股票不易流通,公司债券不能发行,遂致本所市场营业仅限内国公债,虽称发达,未免偏重”,同时考虑到年来“政局已趋巩固,工商业逐渐复苏,即以上海一埠而论,各大公司增资及发行巨额公司债者,渐见增多,价格甚形坚定,此足征社会经济情况逐有进步,人民投资之兴趣,渐见增厚矣”。为了顺应环境,增进工商企业运用市场进行融资之能力,该所通过召集临时股东会,议决增加资本180万元,前后合成300万元,其中120万元拟向金融业筹集,以扩展业务,开拍公司股票债券等。(42)另据这一时期有关时论指出,自统一公债发行,“将证券市场投机之风平静之后,对于产业证券的出路,以及工商业的出路问题,实际都有相当的联络的”。(43)又有论者就此称,此前由政府债券独占之证券市场,自统一公债发行以来,已可与产业债券以一发展之机会。(44)因此,如果不是随后爆发的全民族抗日战争,上述情形或许将对改善上海证券市场上以政府债券买卖流通为主的畸形格局,促进工商企业的融资及发展等产生一定的积极效应。

二、上海银行业此时期承借及投资政府内债情形

抗战爆发前夕,如上所述,随着法币改革取得成功,以及统一公债案顺利推行,财政金融与经济等整体形势较前趋于好转。具体到银行业承借及投资政府内债等方面,则呈现出一些比较复杂的情形。下面试着结合当时业内人士的有关考察以及上海地区一些主要银行的史实对此作一些探讨。

关于这一时期上海地区银行投资政府内债及放款等的一般情形,有银行业内人士曾分析指出:1936年间,“从一般观察,全国银行业,承二十四年创痛之余,营业方针,颇有相当之转变,本身机构,亦在力求改善之中。自债券之整理,投机市场,顿趋平淡,兼之全国统一,政治安定,于是冰冻于都市之银行资金,频向内地流动,声势之壮,为历年所未有。同时各银行,在齐一步骤之下,共同投资,以辅助国家之经济建设,所具成绩,亦殊可观”。据统计,1936年银行业各项重要放款,共计29项,合计金额为10 906.4万元。其中属于农业贷款有11项,合计为4 951.1万元;属于建设贷款有7项,合计为3 783.3万元;属于各省市借款有5项,合计为1 650万元;属于渔业放款有3项,合计为312万元;属于仓库借款有2项,合计为140万元;属于工商贷款有1项,计为70万元。农业及建设放款,共计金额是8 734.4万元,已达全额的80%以上。其中建设贷款主要有:电政公债借款600万元,期限1年,利息8厘,承借银行团包括中央银行、中国银行、交通银行、邮政储金汇业局、上海商业储蓄银行、中南银行、大陆银行、金城银行、盐业银行、浙江兴业银行、国货银行、中国实业银行、国华银行;浙赣路南萍段借款1 000万元,期限6年,利息1分,承借银行团包括中国银行、交通银行、中国农民银行、金城银行、新华银行、江西裕民银行、中国建设银行、邮政储金汇业局;京赣铁路借款1 400万元,期限10年,利息9厘,承借银行团包括交通银行、中国农民银行、金城银行、四行储蓄会、大陆银行、中南银行、盐业银行、浙江兴业银行等。(45)可见,在新的形势之下,上海地区银行业资金投向更多地倾向于农业、工业、交通及商业等经济领域,且继续坚持多以组织银行团为主的形式来共同承借政府债款。

至于此时期上海银行业之所以仍旧坚持共同组织银行团来承借政府建设性债款等,其主要原因在于这些政府建设性借款等一般数额较大,且经常出现到期本息难以偿付而不得不一再展延期限等现象。如以上海银行团承借建设委员会借款情形为例,1936年7月间,建设委员会曾致函债权银行团称,该会前承银行团所借之款截至此时为止,尚欠本金国币570万元。前因1935年12月底应还本金50万元,到期未能按时偿还,经商同意展期6个月,至本年6月底应还本金60万元及结欠利息,该会又以各项事业因事实上需要迫切,致使周转资金需用甚巨,故上项应还借款本息款项因此不敷。原拟商请中国建设银公司借垫,后经接洽复允将还款期限再顺次递延6个月,不必另行筹借。为此,该会请银行团将前拟修订借款合同原稿内载还款日期再加修正,并希将截至本年6月底止应偿付借款利息数目,开单送会,以便拨付,同时将押存银行团之续发公债第4期中签票票面168 000元及第6期息票票面152 880元,检出后转交由该会收存等。对此,中国、交通等银行团成员经一度会商,议决只得勉允照办,但同时要求建设委员会以后务必依约履行,勿再迟延。(46)亦可以看出,在这种情形下,各银行通过组织银行团来共同承借政府债款,既易于短期内筹集巨款,满足政府各项建设举措正常开展之需要,又能够分散资金投放的风险,提升同业对政府有关当局交涉的整体力量。

下面结合此时期上海地区一些主要银行,如中国银行、交通银行、上海商业储蓄银行、金城银行等承借及投资政府内债的具体情形,进行一些更为深入的考察。

首先是中国银行的情形,据统计,1936年中行全行各项放款总额与上年比较(包括上海市各办事处),由1935年每月平均数4 674千元,到1936年每月平均数8 132千元,比较增加了3 458千元。其中各项放款内容分别为(包括上海市各办事处):货物抵押放款是3 116千元(占38%)、其他押款是1 675千元(占20%)、信用担保是1 374千元(占16%)、地方政府押款是1 240千元(占15%)、进出口押汇是727千元(占11%)。(47)又据统计,1936年中国银行各项放款性质分析,其中工业、农业及交通事业放款占总额的19.66%、其他商业放款占总额的80.34%。(48)另据统计,1936年,中国银行上海分行及其所属放款(存放同业除外)总额,由1935年的9 980万元,增至1936年的16 817万元,比较增加了6 837万元,此项增加数额以花纱押款及财政部债券押款为大宗。至于沪行及其所属业务经营纯收益情形,则由1935年的1 525千元,增至1936年的2 459千元,前后增加了934千元。(49)再具体到1936年6月底,中国银行资产项下,活期押放款新增者以浙江实业银行以电力公司本票贴去100万元为最巨,其余为各户债券贴现25万元;定期押放款新增者计有重庆行营川康借款50余万元、交通部水线借款300万元、财政部垫款40万元。至于该月放款利息损益情形,收付相抵计净收益983 000元。1936年7月底该行资产项下,放款方面,其中定期押放6月底为6 033万元,到7月底为6 812万元,比较增加779万元。定期放款项下增减大数是,工商业贷款委员会增9万元、建设银公司减300万元、代垫财部电汇广州款减40万元、交通部水线借款减295万元、各地农村借款增9万元;定期押款项下增减大数是,财部旧借款共减70万元、财、铁两部川湘等铁路借款增15万元、财部复兴公债借款增1 146万元、湖南财、建两厅公路借款减5万元、浙赣铁路借款减14万元、重庆行营财监处借款减7万元、资源委员会增25万元、交通部水线借款增146万元、上海市政府借款增80万元、长丰纱号减20万元。至于该月放款利息损益情形,收付相抵计净收益408 000元。(50)可见,这一时期中,随着整体经济金融环境的好转和政府举债性质及用途有所改善等,中国银行资金营运的方向进一步倾向于农业、工业、交通及商业等诸领域,且资金投放之净收益情形也有所增进。

至于此时期中国投资有价证券情形,据统计,至1936年年底,中国银行有价证券投资总额为161 823 453.11元(其中发行保证准备130 647 085.98元,比1935年69 414 886.56元,增加61 232 199.42元,营业投资31 176 367.13元,比1935年33 831 894.33元,减少2 655 527.20元),占该行全体资产额的9.41%,比1935年103 246 780.89元,增加58 576 672.22元。(51)可见,中国银行有价证券投资数额较前增加,主要是用作发行保证准备方面。因为自1935年11月法币政策实施后,中央、中国、交通3行作为法币发行银行,发行数量剧增。据统计,1935年11月3日,3行货币发行量是42 700万元,到1936年年底则增至114 300万元。其中1936年中国银行货币发行量是465 691 272.42元,比1935年年底增加179 446 230.50元,内中现金准备占61.03%,保证准备占38.97%。(52)至于中国银行有价证券营业性投资数额有所减少,其原因正如上述,此时期自统一公债发行后,该行有价证券投资收益受到了一定的冲击,有鉴于此,该行在有价证券投资方面不能不持有比较审慎的态度。又据统计,1936年年底中国银行储蓄部有价证券投资总额计13 998 403.52元,虽比1935年增加了5 941 555.82元,占储蓄部资金投放总额的17.54%,(53)其所占比重却比1935年的26%下降了。此外,中国银行此时期在有价证券投资种类构成上,尽管对各种有价证券投资数额时有增减变化,但是仍坚持以本国政府债券为主、外币债券为辅的投资格局。如1936年6月份,该行有价证券投资数额,银元债券由5月底的2 774万元,到6月底的2 641万元,比较减少了133万元;英金债券由5月底的25.4万镑,到6月底的29万镑,比较增加了3.6万镑;美金债券由5月底的69万金元,到6月底的67万金元,比较减少了2万金元。到1936年7月份,该行有价证券投资,银元债券由6月底的2 641万元,增至7月底的2 753万元,前后增加了112万元,而英金、美金债券6月底、7月底投资数额比较,则基本上持平。(54)这种有价证券投资构成情形,也在一定程度上反映了此时期自统一公债发行之后,购买投资政府债券之收益初期时尽管受到影响,随后由于政府债券市场价格逐渐趋于稳升,出于充实各种保证准备等考虑,政府债券仍为以金融业为主体的投资者所比较青睐。

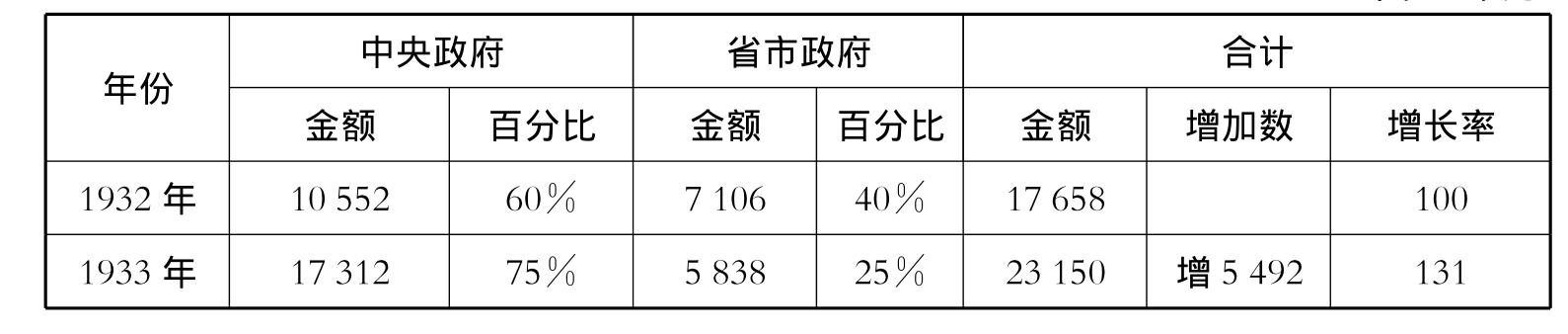

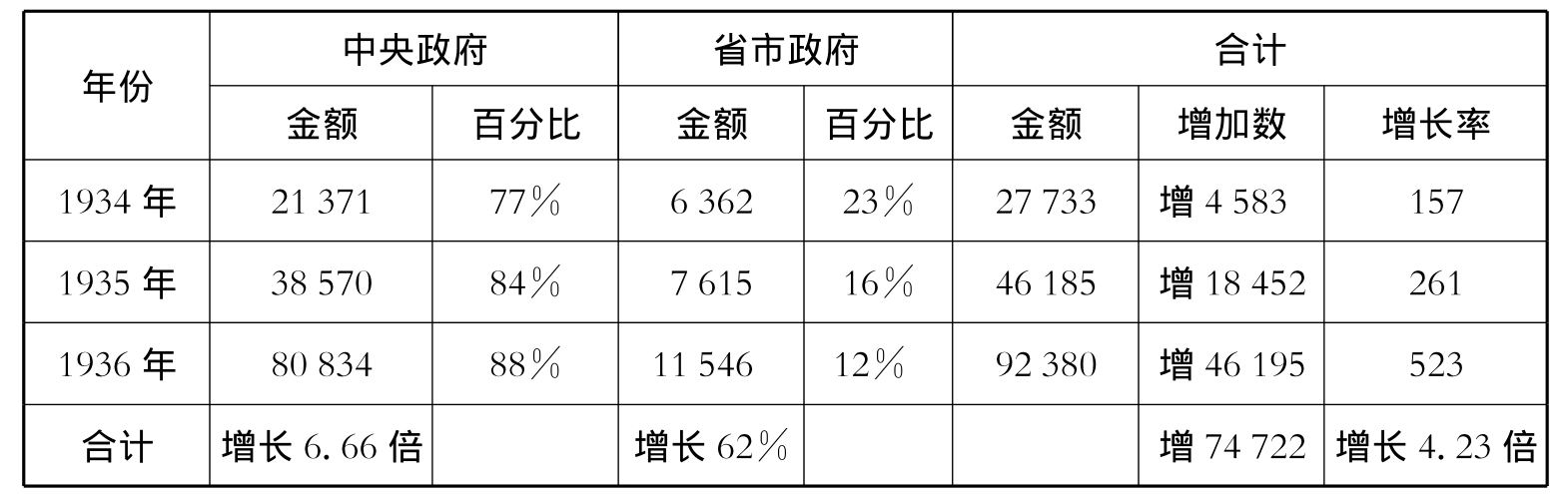

其次关于交通银行的情形,自1928年11月后,交通银行虽特定为发展全国实业之银行,但实际上其对政府的放款仍始终占据放款业务的首位。至1936年时,政府放款占该行放款总额的60%,达到20 680万元。(55)如剔除北洋政府积欠不计外,据统计,1932~1936年间交通银行对国民政府中央及各省市机关的放款增长情形如表5-2所示。

表5-2 1932~1936年间交通银行对国民政府放款数额统计

(单位:千元)

续 表

资料来源:交通银行总行、中国第二历史档案馆合编:《交通银行史料》,第一卷(1907~1949),上册,第362页。

由表5-2中可见,1932~1936年间,交通银行对国民政府中央及各省市机关的放款总额是逐年上升的,尤以1935年、1936年两年间增加数额最为显著。1936年比较1932年即净增了7 472余万元,其中以对中央政府机关的放款数额及其所占比重的增加为主。

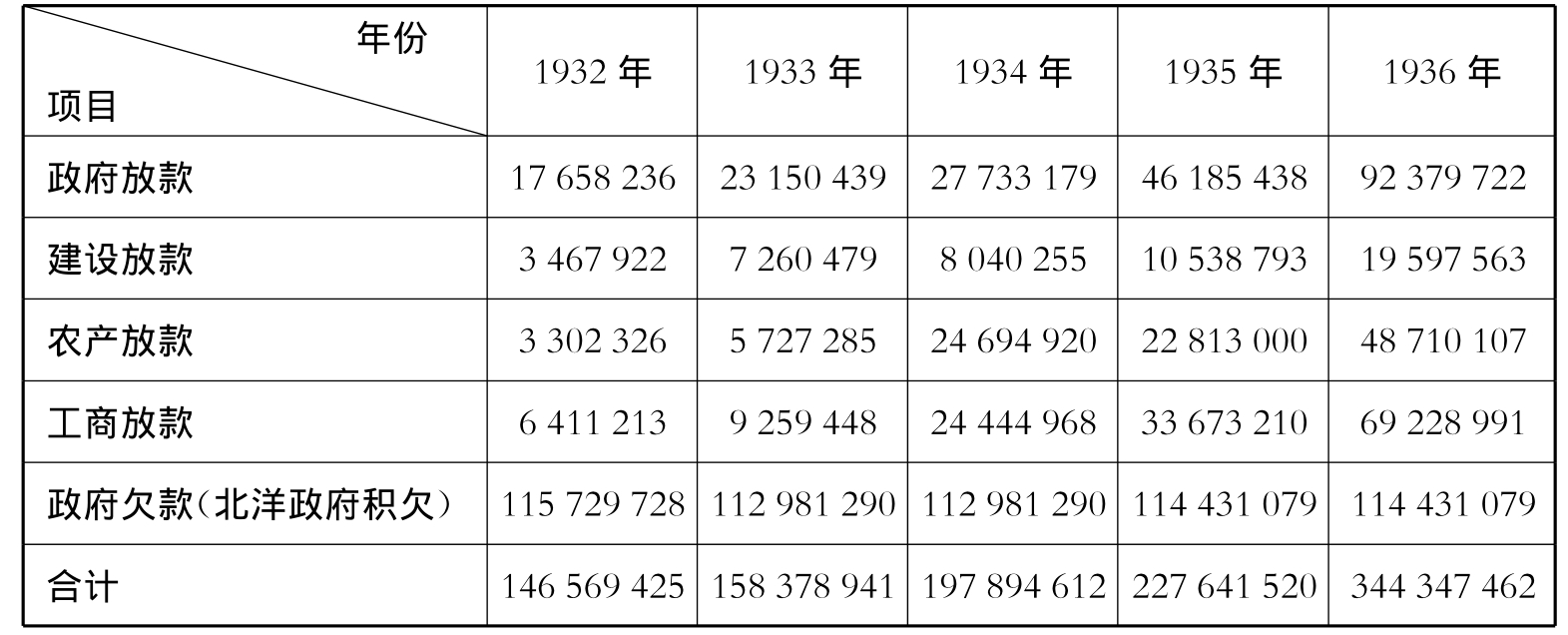

如前所述,自1933年第二次改组以后,交通银行即努力调整资金营运方针,逐渐倾向于工商实业等经济领域。据统计,1932~1936年间,交通银行各类放款情形比较如表5-3所示。

表5-3 1932~1936年间交通银行各类放款比较统计

(单位:元)

资料来源:交通银行总行、中国第二历史档案馆合编:《交通银行史料》,第一卷(1907~1949),上册,第368、369页。

从表5-3中可以看出,这几年间,交通银行各类放款情形比较,尽管政府放款数额及其所占比重始终占据首位,但是,工商、农产及建设等放款也有不同程度的增加。不过这几类放款情形比较,农工商放款增速较快,而建设放款相对较慢。据该行分析称,属于交通银行特许业务之交通建设事业放款,虽然逐年增加,但占放款总额的比例不大。整个交通建设事业放款于1936年年底仅占放款总额的5.7%,比例极小。(56)

关于交通银行投资有价证券情形,据统计,1936年交通银行有价证券投资余额为45 044 000余元,比1935年增加10 292 000余元。推究其因,该年度交通银行存款增加甚巨,除提出一部分资金,酌做证券押款及套利外,也购置了相当数量的债券,结果比1935年增加了1 000余万元,“然为抵充准备起见,亦不可少之投资”。(57)可见,该行购买有价证券主要目的在于充实发行保证准备等。此外,1936年,交通银行在信托业务开展上,关于有价证券一项,也已由原先试办之保管证券又向代理买卖收付等发展,已不仅限于保管一类。(58)且对代办公司债,经募股票等,亦拟进行,以助工商事业资金之融通。(59)

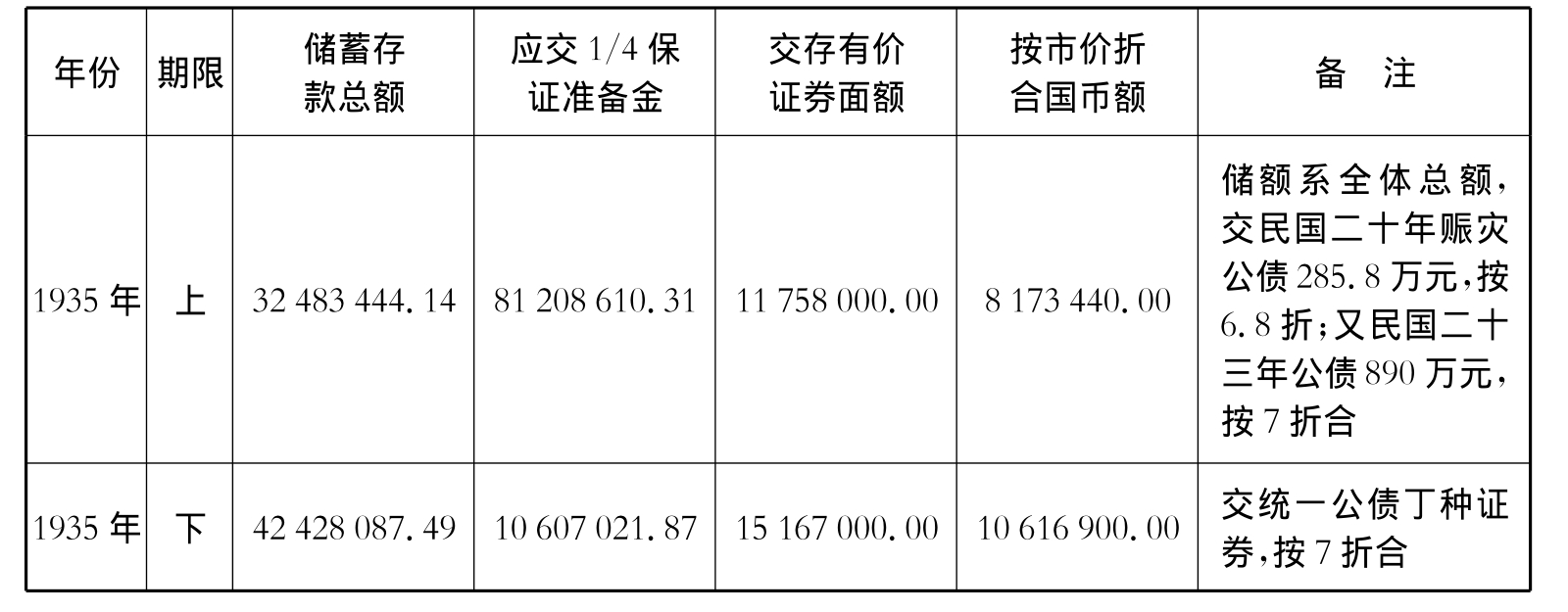

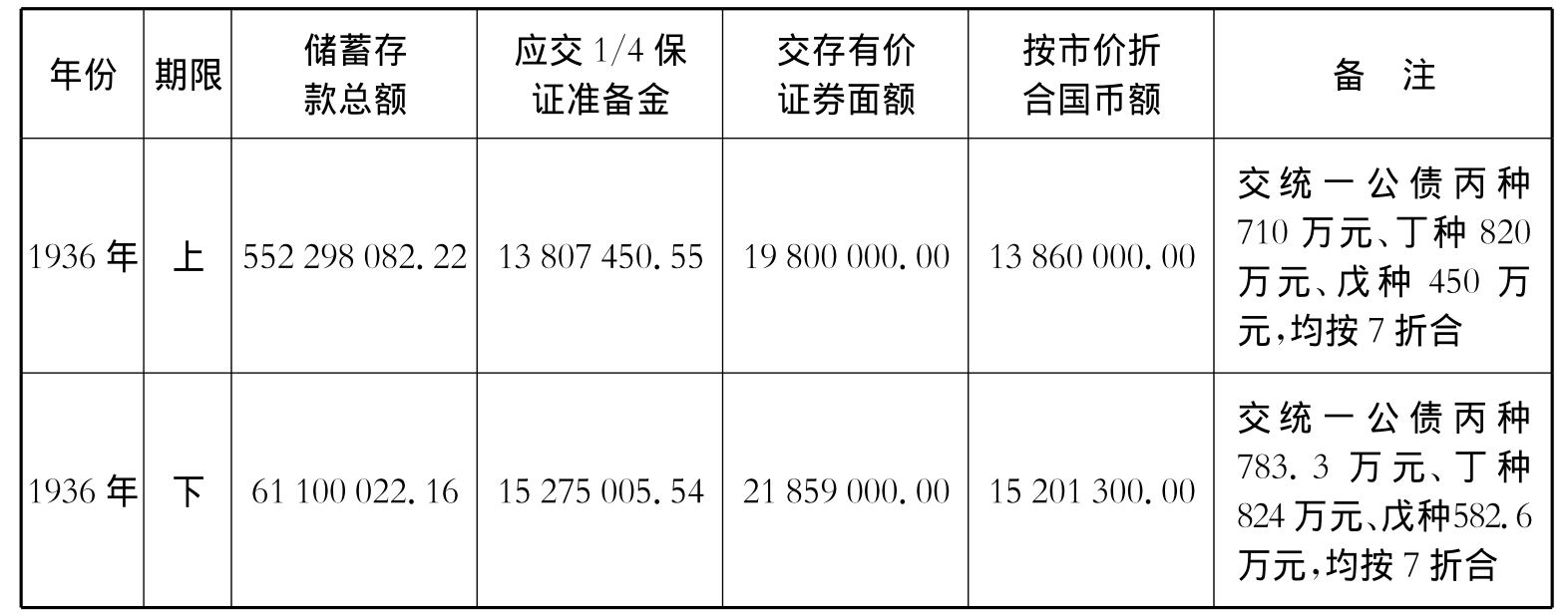

至于交通银行储蓄存款投放及损益情形,据统计,1936年,除活期存放款项外,储蓄存款投放总计54 938 000余元。其中证券购置一项计1 888余万元,已在储蓄存款总额的四分之一以上,比1935年的12 451 000余元,增加了640余万元。(60)另据统计,1935~1936年间,交通银行历次交存储蓄存款保证准备金情形如表5-4所示。

表5-4 1935~1936年交通银行历次交存储蓄存款保证准备金统计

(单位:元)

续 表

注:上表中有些数据计算,前后比较有出入,原文即如此。

资料来源:交通银行总行、中国第二历史档案馆合编:《交通银行史料》,第一卷(1907~1949),下册,第1 132页。

由表5-4中可以知道,1935年、1936年两年,交通银行运用储蓄存款购买有价证券,尤其是政府债券,主要用途在于充抵储蓄存款保证准备金等。

1936年交通银行储蓄存款运用于定期抵押放款计27 156 000余元,活期抵押放款计8 901 000余元。关于抵押品之成分,以政府债券为质者占最多数,以房地产为质者次之,以农产物为质及农村合作社之贷款又次之,以存单存折为质者为数较少。另据统计,交通银行储蓄资金运用于证券押款,1933年为905 673元,1934年为1 807 160元,1935年为4 546 665元,1936年则增加到33 425 590元。1936年交通银行储蓄部纯益是128 300余元,比1935年增加17 500余元,比1934年增加41 500余元。(61)总之,1936年间,交通银行资金营运,无论营业部还是储蓄部,在有价证券(其中主要是政府债券)的购买投资上,比1935年皆有较大增加,且购买投资之目的主要在于充作各种保证准备等;在放款上,皆比较侧重于证券押款,尤其是政府公债押款,其押放数额同1935年比较,也有很大增加。

关于上海商业储蓄银行的情形,据该行营业报告称,1936年上期,“环境既较为安宁,营业亦颇有进步”。本期全行放款及投资总数,截至6月底,计12 180万元,内中押放计7 077元,占全数的58.10%;信放计1 944万元,占全数的15.96%;证券及房地产投资计3 159万元,占全数的25.94%。其中就证券购买投资一项而言,截至1936年6月底,全行购置内国公债账值上为9 507 556元,市值上则为9 509 787元,盈2 231元;外币债票账值上为3 632 344元,市值上则为3 650 381元,盈18 037元。总行购置证券(包括中国股票、外国股票、银行股票、外币债票、内国公债、公司债票及杂项)总账值是22 200 250元,市值上为22 288 924元,盈88 674元。(62)另据统计,截至1936年7月底,该行购置政府公债计8 773 000元(按美元计),其中领券保证准备计5 526 000元(按美元计)。(63)结果,1936年上期全行营业收入预、决算比较,预算收入1 965 482元,决算收入2 103 276元,决算数净超过预算数137 794元。其中利息一项预算是1 306 520元,决算是967 288元,不足339 232元;买卖证券损益一项决算(实盈)是35 672元,未列预算。兑换一项预算是96 112元,决算是541 871元,超出445 759元。(64)

又据统计,截至1936年11月底,上海商业储蓄银行全行放款及投资分配情形为:押款押汇占59%,信用及票据放款占23%,证券购置及房地产投资占18%。押款之中,尤以流动商品之押款为大宗,约占半数左右。至于证券购置,均属国内外最可靠之债券,其账面亦在市值以下。(65)如前所述,上海商业储蓄银行有价证券购置投资数额与其他重要商业银行比较,购置数额及其所占比重并不算多,尽管如此,正如表5-5中所示,1932~1936年间,该行有价证券投资数额逐年一直在上升,尤其到1936年间,其所占比重较前也有一定的增加。

表5-5 1932~1936年上海商业储蓄银行有价证券投资总额及其占全国重要银行有价证券投资总额的比重情形统计

注:全国重要银行指中央、中国、交通、中国农民、中国通商、浙江兴业、四明、浙江实业、广东、江苏、中华、聚兴诚、新华、上海商业储蓄、盐业、中孚、金城、和丰、农工、大陆、东莱、永亨、中国实业、东亚、中兴、中南、国华、垦业、四行储蓄会29家。其中中国农民银行从1933年开始,和丰银行则从1932年起并与华侨银行。

资料来源:根据《全国银行年鉴》编制。转引自中国人民银行上海市分行金融研究所编:《上海商业储蓄银行史料》,第700、703页。

到1937年上半年间,据上海商业储蓄银行营业报告中称,本行“际兹环境好转之时,自亦具有长足之进展,如存放汇款等总额,均为历年最高纪录”。本期全行放款及投资总数,截至6月底,计18 163万元,内中押放占全数的54.80%;信放占全数的22.80%;证券及房地产投资占全数的22.40%。较上期12月底14 672万元,计增加3 491万元,较去年同时12 180万元,计增加5 983万元。其中就证券购置投资一项而言,据统计,截至1937年6月底,全行购置内国公债账值上计19 208 315.87元,市值上则为21 385 031.96元,盈2 176 716.09元;外币债票账值上计2 542 235.09元,市值上则为2 736 494.10元,盈194 259.01元。总行购置证券(包括中国股票、外国股票、银行股票、外币债票、内国公债、公司债票及杂项)总账值是31 852 019.78元,市值上则为34 562 110.05元,盈2 710 090.27元。(66)此时该行有价证券购买总额较1936年底猛增78%。(67)至于1937年上期全行营业收入预、决算比较,预算收入1 991 008元,决算收入3 924 784元,决算数净超过预算数1 933 776元。其中利息一项预算是1 194 867元,决算是2 342 884元,超出1 148 017元;买卖证券损益一项决算(实盈)是638 159元,未列预算。手续费一项预算是124 652元,决算数是241 107元,超出116 455元。本期利息超出1 148 017元,因“本期总行补收申新、振新、上海印染等户押放款息,约共60万元,预算中均未匡入,再本期因放款生意发达,总分行利息收入,均超出预算颇多”。(68)由上述情形可见,此时期,上海商业储蓄银行面对日趋增加的存款资金,在资产业务开展方面,押放业务所占份额超过50%以上,始终占据最大比重,押款之中又以流动性较强的商品押款为主,且随着此时期经济金融形势趋于好转,工商业渐趋活跃,押放款利息收入预、决算比较,也逐渐由亏转盈。在有价证券购买投资业务上,该行购买数额较前有很大幅度的增加,在此时期资产业务中占有相当的比重,其中尤以本国政府债券的购买投资为最多,且该行购买政府债券的主要用途在于充作各种保证准备等。至于该行购买投资有价证券的损益情形,尽管初期受到统一公债发行的影响,购买证券出现一些亏损,但随着债市日趋稳定,债券市价逐渐上升,上海商业储蓄银行购买证券的收益不断增加,在营业预、决算收入比较中,有时仅次于利息收入或者兑换收入,占有着比较重要的地位。

关于金城银行承借及投资政府内债情形,据该行营业报告中统计,1936年度,各项放款性质分析,其中商业占39.41%;工业占16.50%;农业及农产品占6.48%;矿业及矿产品占7.65%;交通及公用事业占15.05%;机关占6.00%;其他占8.91%等。就铁路交通建设借款一项而言,“本行曾数度与同业共任融资,或自效其绵薄,一年以来,有浙赣路南萍段借款,陇海路老窑港续借款,粤汉路为扩充行车设备之抵押透支,平汉路为发展路务之抵押透支,并于岁杪决定共同承办京赣路宣贵段借款及川黔路成渝段投资,至于陇海路西宝段工程垫款,本年仍陆续与同业担任交付,并对于保付料款赓续办理”等。(69)至1937年上半年间,“国内币制稳定,金融松弛,证券市价步趋上涨,物价水准亦见升腾,工业生产呈蓬勃之象,国际贸易有激增之势,市面之繁荣实为近年以来所仅见。本行际此时会,各种业务均有进展,并一本服务社会之素旨,对于农工商业及各种建设事业莫不效其绵薄”。(70)又据统计,1933年年底、1937年6月底金城银行各项放款情形比较统计如表5-6所示。

表5-6 1933年年底、1937年6月底金城银行放款情形比较统计

编者注:总计项均按剔除同业户名放款及金城内部欠款后的数字统计。

资料来源:中国人民银行上海市分行金融研究室编:《金城银行史料》,第368页。

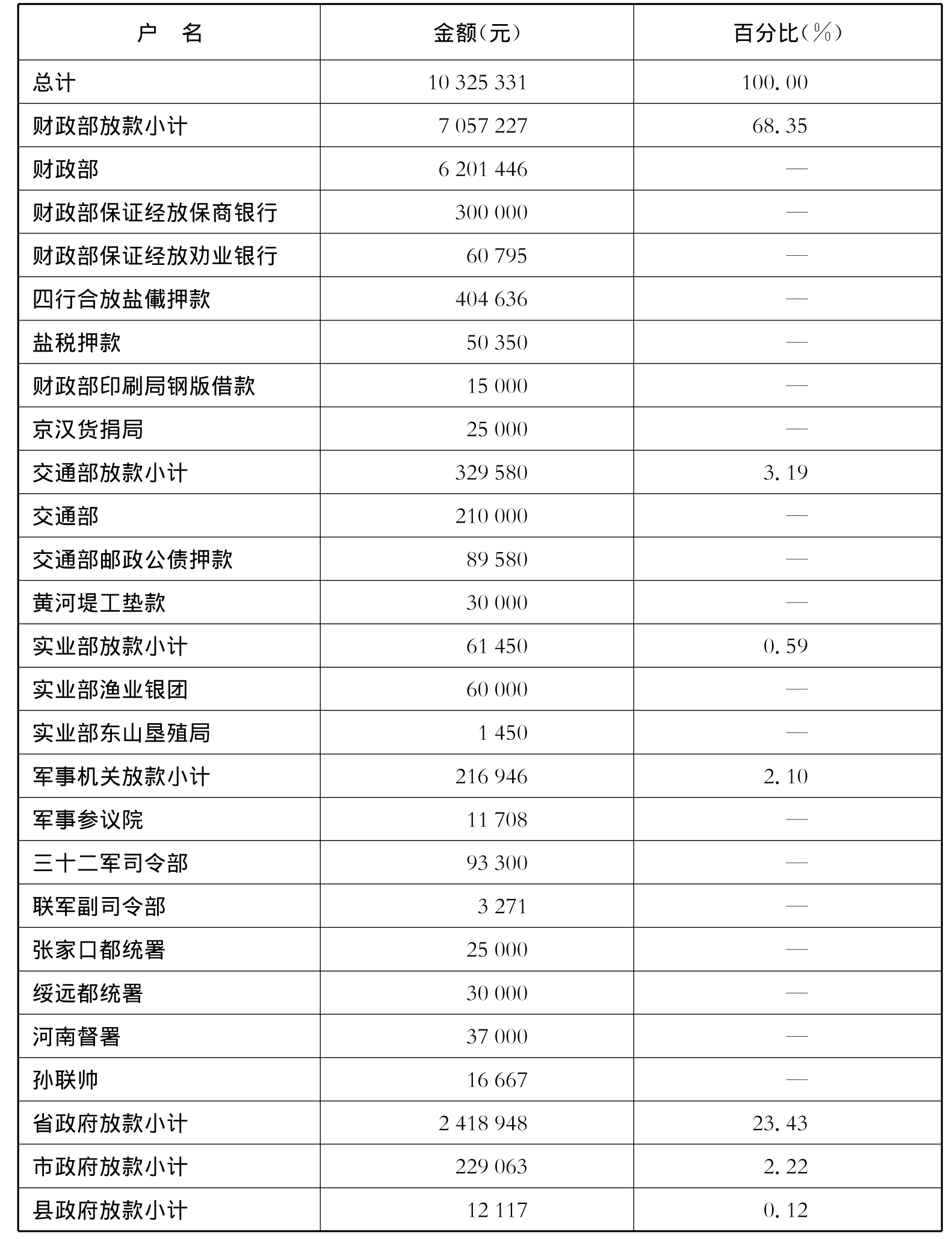

另据统计,截至1937年6月,金城银行对军政机关各项放款具体情形如表5-7所示:

表5-7 截至1937年6月金城银行对军政机关放款情形统计(按部门统计)

编者注:“财政部放款”包括北洋政府财政部旧欠903 541元;“军事机关放款”包括北洋政府军事机关旧欠118 571元;“省政府放款”包括北洋政府时各省旧欠236 760元。总计旧欠为1 258 872元。

资料来源:中国人民银行上海市分行金融研究室编:《金城银行史料》,第484、485页。

由表5-6中可见,进入此时期,金城银行对商业、个人及军政机关放款数额尽管有一定增加,但其所占比重则趋于减小,而对工矿企业、铁路及农业等领域放款或借款增加较快,其所占比重亦不断上升,这表明随着此时期经济金融环境趋于好转,以及政府举债性质及用途不断改善,如交通建设借款的增多等,金城银行资金营运活动逐渐调整,较前更趋重于工矿、交通等生产建设领域。甚至就该行对军政机关放款而言,如表5 7中所示,以财政部等中央及其直属各机关部门借款居多数,其借款之目的也多以稳定金融、促进交通及实业建设等为主。

至于金城银行购买投资政府债券情形,据统计,1933~1936年间,该行商业部对于债券的投资,与其抵押、信用两项放款总额比较,约等其六分之一。又据统计,截至1937年6月,金城银行持有内外债券共计47 450 647元,具体分析,内债购存数账面金额为34 740 389元,约占该行持有内外债券总额的73.21%,其中中央政府及其直属各机关债券为34 061 112元,约占该行内债购存总额的98.04%,又约占其持有内外债券总额的71.78%;外币债券购存数账面金额为4 308 018元,约占该行持有内外债券总额的9.08%;铁路债券购存数账面金额为8 402 240元,约占该行持有内外债券总额的17.71%,其中外币债券账面金额为8 369 152元,约占99.61%,国币债券账面金额为33 088元,约占0.39%。(71)关于金城银行投资外币债券情形,后来有关业内人士曾分析指出,抗战前,金城银行购进数额较大的外币债券,主要因为存款增加了,总要找出路运用,而这种外币债券在当时有产者心目中,认为信用可靠,利息优厚,还本付息正常,又以英镑、美元为单位,可以不受法币贬值影响,因此金城银行在1937年上期的半年中新购入的外币债券有英镑28万余镑,美金95万余元。抗战前,金城银行持有外币债券,在其账上按当时市价折合法币为1 200余万元。尽管吴鼎昌、周作民对于投资的意见常常相左,但在购买外币债券方面看法是一致的。(72)可以看出,此时期中,金城银行在债券购买投资方面,主要以本国政府债券为主,且购买数额较前增加,不过,出于债券投资品种结构合理搭配,以及分散投资风险等因素考虑,该行也购买了数额不少的外币债券,其中尤以铁路外币债券居多数。此外,此时期当债券市场受种种因素影响起伏波动比较剧烈之际,金城银行在债券买卖投机方面也比较活跃,对此,下面将有所述及。

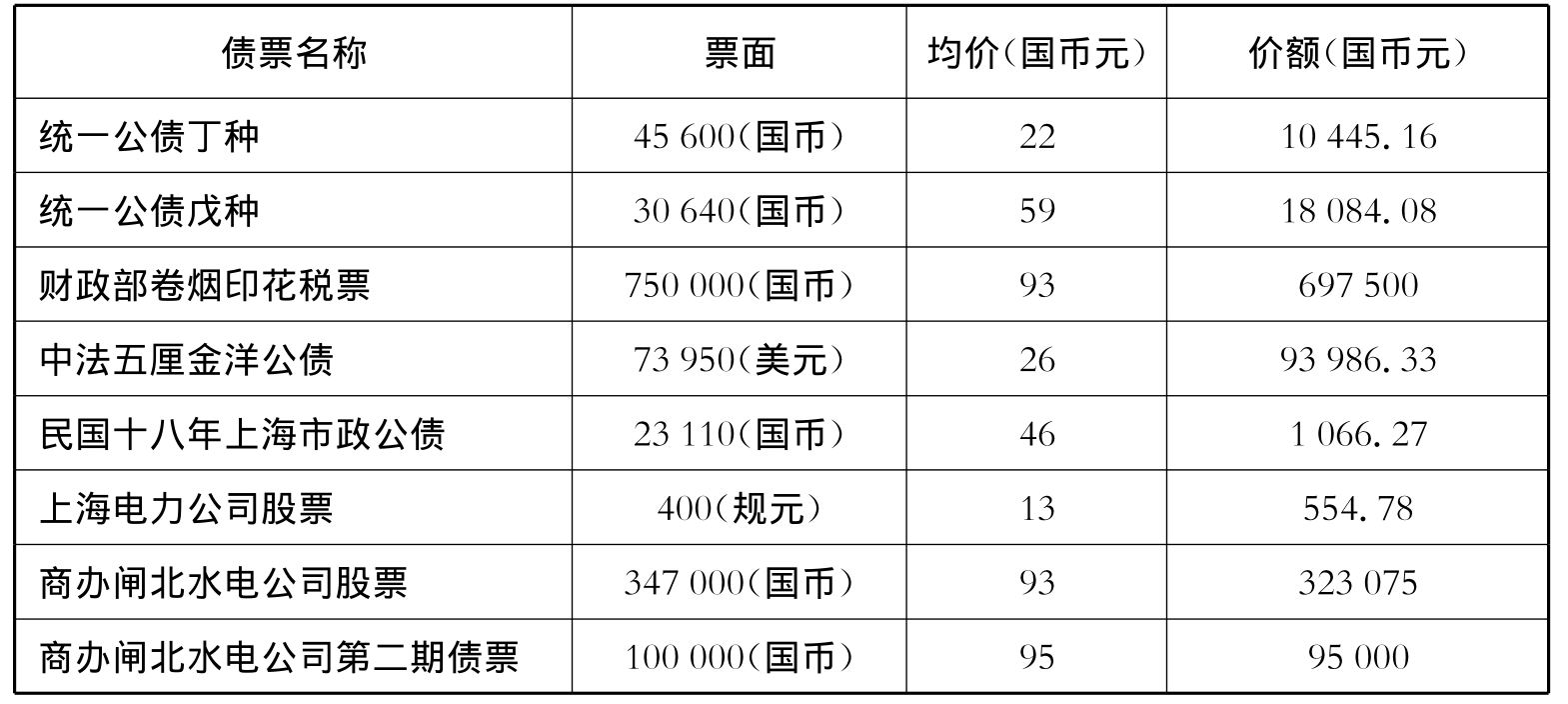

此外关于新华信托储蓄银行承借投资政府内债情形,据该行1936年度营业报告指出,该年度放款总余额为14 163 907.03元,比1935年度增加270余万元,与存款增加之速率略同。其中对于农业、渔业以及公用事业贷款之额皆有所增加,有联合同业办理者,亦有单独经营者。有价证券投资总额为8 106 873.61元,比1935年度增加2 292 606.54元,即增加了39%。而有价证券投资大半属于储蓄部充作储蓄存款保证准备,除以购买政府证券为主外,还特别注意稳实可靠的公司证券之投资。至于该行有价证券代客买卖方面,如前所述,尽管在1936年年初统一公债发行后,代客买卖证券业务受到一定的影响,“然本行对公司证券方面向极注意,本年代客买卖视前热闹,今后企业活跃,此项业务大有发展余地,当更加意推广”。结果,1936年度,该行纯益为172 761.58元,比1935年度增加22 422.81元。(73)可见,随着此时期整体经济金融环境的好转以及政府举债有所改善等,除了出于充作储蓄存款保证准备等需要而增购政府债券之外,新华信托储蓄银行资金营运活动较前更加倾向于农工商等经济建设领域,且业务经营之收益也有所增进。进入这一时期,盐业银行购买投资有价证券,尤其是政府债券数额,较前亦有很大的增加,其收益也比较可观。据统计,截至1936年7月10日,盐业银行全行有价证券(商储整提各户统计)现存票面20 217 234.6元,折合价额是13 003 643.37元。其中统一公债甲种债票票面781 880元,价额是500 290.74元;统一公债乙种债票票面1 860 170元,价额是1 353 377.36元;统一公债丙种债票票面12 776 026.6元,价额是8 064 449.88元;统一公债丁种债票票面1 474 730元,价额是992 156.7元;统一公债戊种债票票面3 324 428元,价额是2 093 368.69元。又据统计,截至1937年7月16日,盐业银行商业、储蓄两部有价证券现存票面10 575 400元,原价7 753 360.08元,现价7 965 253.96元。其中统一公债甲种债票票面214 360元,原价是157 870.36元,现价是163 663.86;统一公债乙种债票票面562 470元,原价是455 417.86元,现价是426 352.26;统一公债丙种债票票面6 223 890元,原价是4 591 022.52元,现价是4 708 372.78元;统一公债丁种债票票面977 400元,原价是734 180.53元,现价是726 696.90元;统一公债戊种债票票面2 597 280元,原价是1 814 868.81元,现价是1 940 168.16元。(74)就盐业银行沪行而言,截至1936年9月29日,沪行商业、储蓄两部购置有价证券的具体情形,统计如表5-8、表5-9所示。

表5-8 截至1936年9月29日盐业银行沪行商业部购置有价证券情形统计

续 表

资料来源:《盐业银行有价证券报告表》,上海市档案馆藏盐业银行档案,档号Q277-1-42。

表5-9 截至1936年9月29日盐业银行沪行储蓄部购置有价证券情形统计

资料来源:《盐业银行有价证券报告表》,上海市档案馆藏盐业银行档案,档号Q277-1-42。

由表5-8、表5-9中可以看出,此时期中,盐业银行沪行,无论是营业部还是储蓄部,对于购买投资有价证券,在比较注重于有价证券种类结构合理搭配的同时,皆以政府债票,尤其是国民政府财政部所发行的债票,如统一公债、卷烟印花税票等为主,则是毫无疑义的。

此时期,随着政府债信逐渐改善,加之政局相对稳定,整体经济形势比较看好等,在上海证券市场上,总体而言,政府债券市价处于不断稳升的态势之中。这也是此时期以银行业为主体的投资者对于政府债券购买投资较前增加的重要原因之一。不过,这一时期中,在一些特殊时刻,如政府相关重大政策举措酝酿出台,国内政局发生较大变动,或对外关系比较紧张之时,债券市场的波动仍旧比较剧烈。值此时际,上海地区一些银行机构等的债券代理买卖及投机活动依然比较兴盛,这就充分反映了这些银行固有的唯利是图的商业本性。

如上所述,1936年年初,统一公债发行前后,上海债市下跌甚巨。该年6月间,以华北形势紧张,走私益盛,而西南政局又有异动,债市上抛卖者多,遂又下挫频见低价。(75)此间,上海金城银行代理买卖证券的活动比较活跃,据统计,1936年上期金城银行代理买卖证券交易情形,以1月份为最旺,达1 700万元,因为此刻债市波动大。6月份,以债市下落,联行间购进者不少,成交额增至1 000万元。(76)当然,值此债市跌落之际,金融机构等进行债券大量购进活动,固然出于投机之目的,但此举在客观上有时对抑制债价过度低落,进而稳定债市等往往能产生一定的效果。到1936年12月间,西安事变发生,债市波动比较剧烈。此刻上海金城银行买卖债券交易量倍增,竟达2 868万元,为1936年下半期之最高额。(77)及至1937年上半年间,正如上述,国内经济政治形势继续看好,但同时,随着中日之间外交局面日趋紧张等,“市场投机之风,远较往昔为甚”,(78)特别是自4月份以后,债市买卖投机活动更是盛行。4月中旬某周间,“公债市况,涨风之蓬勃,殊为开拍以来之创举。收买之兴奋力,极为浓厚,而多头大户之拉抬,愈涨愈猛,亦属罕见”。全周结果,统一各债一致飞涨1.3元至1.8元不等,九六公债也猛挺1.1~1.2元,成交总数计8 041万元。(79)此时际,上海金城银行买卖债券成交额以6月份为最巨,竟达4 000余万元。(80)此外,该行在债券买卖过程中,有时还进行套购、掉期等投机活动。(81)据统计,1937年上半年间,金城银行买卖公债成交数额及其占上海证券交易所成交总数额的比重,同1936年全年的相关情形比较,均有所增加。(82)

由上述内容可知,这一时期,上海地区银行业承借及投资政府内债方面呈现出更为复杂的局面。一方面,由于种种因素,银行业承借投资政府内债情形较前更为盛行,表明了银行业与政府财政之间的关系较前进一步加深;但另一方面,银行业在政府内债投资及放款等方面又出现了新的迹象,即此时期银行业所承借的政府各项债款较多属于建设性举债,亦即这些内债资金的流向更多地趋向于生产建设等经济领域。推究其因:①随着形势日趋严峻,从确立抵御外侮、巩固国防的物质基础需要之考虑,正如上述,国民政府举债之性质及用途较前继续有所改观,即更多倾向于工业、交通建设等经济领域;②亦如上述,随着法币改革之成效不断显现,加之政局相对比较稳定等,经济金融整体环境逐渐趋于好转,也为银行业愿意将资金投向生产建设领域提供了比较有利的外部条件。此外,这一时期中,银行业自身所吸收的各种存款资金比较,一般具有定期存款增多的趋势,从资产负债结构相适应的经营原则出发,亦为银行业投资生产建设等需要长期性、固定性资金的领域创造了可能。据统计,1936年度,中国银行定、活期存款数量与1935年情形比较,其中定期存款由1935年每月平均数11 958 000千元,到1936年每月平均数15 915 000千元,比较增加了3 957 000千元;活期存款由1935年每月平均数6 800 000千元,到1936年每月平均数9 207 000千元,比较增加了2 407 000千元。(83)显然,1935年、1936年两年间该行定期、活期存款情形比较,无论是绝对数额,还是增加数额,定期存款皆多于活期存款。又如交通银行储蓄存款情形,据统计,1936年度,该行储蓄存款总数额为6 110余万元,其中定期储蓄存款占62.4%,活期及便期存款占37.6%,(84)也是定期比活期多。再如新华信托储蓄银行信托存款情形,据统计,1936年度,该行存款业务与1935年比较,金额、户数俱见增加,其中全年增加最速者在信托部为定期存款,计增加45%。(85)

三、有关银行业投资政府内债问题的一些新看法

进入此时期,针对那些从社会经济日趋衰敝的现实情形出发,对银行业投资政府内债持有批评态度的论调,一些金融业内人士鉴于此前根据银行自身负债、资产及损益情形所进行的反驳,易于让人产生较多的猜疑等,开始将分析评论问题的重点转移到主要债务者——国民政府方面,认为银行业承借投资政府内债固然有其苦衷及过错,但主要责任应在借款人——政府方面,是政府举债不兴利,将债款主要用于军政等非生产性开支上,才导致社会经济因资金缺乏而凋敝衰败。若政府举债性质及用途较前有所变化,则须另当别论了。

如前所述,当时一些著名经济学家对于银行业承受政府公债押款的行为持有批评的态度,如章乃器认为:“一个纯洁的商家或者一个事业家,决计不会提供公债向银行要求资金的通融,因为他决没有余力去买公债。”又如马寅初指出:“在通都大埠,如津、汉等处,其以公债票向银行抵借者,为数亦不多耳。沪上各行虽有做公债票抵押放款者,然不免为投机者开一便门。”(86)从这两位经济学家的言论来看,政府公债在抵押品的选择原则上,从银行本身的利害计,固然是有百利而无一弊的,但是站在国民经济的观点,却是无益的。公债押款对于民族经济的正常发展,是有着极大阻力的。对于这些批评言论,此时期,有银行业内人士则认为,关于公债押款,是否可行,唯一的区分,便是借款人。“公债抵押放款,只要借款人是正常的,它在押品中所占有的优越条件,还是存在着。”(87)此语不无一定的道理。1937年,金城银行在其创立20周年纪念刊中也曾指出,“公债之病不在数额之大,而在用途之性质,设用之于生产事业,发展国民经济,则数额虽大,亦不足忧,若用之于无益之消费,虽微亦足以危害整个国家经济也”。(88)由此可见,对于当时政府公债政策存有严重缺陷,以及证券交易市场债券结构不合理,进而导致社会资金多被政府财政所吸纳而消耗于军政等非生产性领域,反使农工商等经济领域因资金匮乏而日趋凋敝等情形,作为主要债务人和市场监管者的南京国民政府实在难辞其咎。但另一方面,以上海银行业为主体的债权方,出于尽量减轻资金营运成本以及追逐高额利润的商业本性,对政府内债领域存在的严重弊端等,往往推波助澜,把薪助火,故而其也负有不可推卸的责任。不过,随着主要债权、债务双方对于上述财政经济领域中所存在严重问题的认识不断加深,加之国内外经济政治形势的发展变化等,在政府举债行为逐渐有所改善的同时,银行业承借及投资政府内债情形也相应地发生了一定程度的改观。

综上所述,1936年2月统一公债案的出台,缓解了国民政府财政困难,有利于其各项整理财政举措的实施;稳定了债券价格,平抑了债市投机;降低了债息,使金融业得以相应地降低存、贷款利率,改进业务经营,又配以法币改革的成功,以及政府举债用途的有所改善等,逐步扭转了社会资金的流向,活跃了社会金融,促进了农工商业的恢复与发展,为随后爆发的全民族抗日战争奠定了初步的物质基础。

【注释】

(1)《1927~1936年国民政府内外债整理概况》(1936年9月14日),中国第二历史档案馆编:《中华民国史档案资料汇编》第五辑第一编,财政经济(三),第413页。

(2)《十八年度财政报告书》,《银行周报》第15卷第10号,1931年3月24日。

(3)菊曾:《统一债券发行刍议》,《钱业月报》第13卷第4号,1933年4月15日。

(4)[美]杨格著、陈霞飞等译:《一九二七至一九三七年中国财政经济情况》,第116页。

(5)《财部发行统一复兴公债》,《钱业月报》第16卷第3号,1936年3月15日。

(6)中国第二历史档案馆编:《中华民国史档案资料汇编》第五辑第一编,财政经济(三),第206页。

(7)中国第二历史档案馆编:《中华民国史档案资料汇编》第五辑第一编,财政经济(三),第216、217页。

(8)魏友棐:《最近增税案与财政动向》,《钱业月报》第17卷第6号,1937年6月15日。

(9)陈开夫:《新公债案与财政金融的影响》,《钱业月报》第16卷第3号,1936年3月15日。

(10)洪葭管编著:《金融话旧》,第104、105页。

(11)[美]杨格著、陈霞飞等译:《一九二七至一九三七年中国财政经济情况》,第117页。

(12)郑森禹:《中国财政的特质及其展望》,《钱业月报》第17卷第1号,1937年1月15日。

(13)《交通银行总行业务部库字、业字及不列号通函稿》,上海市档案馆藏交通银行档案,档号Q55-2-432。

(14)《1936年损益情形报告书》,上海市档案馆藏中国银行档案,档号Q54-3-437。

(15)《中行1936年业务年报及6、7月份业务概况》,上海市档案馆藏中国银行档案,档号Q54-3-262。

(16)《1936年总行行务会议记录抄本》,上海市档案馆藏交通银行档案,档号Q55-2-691。

(17)交通银行总行、中国第二历史档案馆合编:《交通银行史料》,第一卷(1907~1949),上册,第292~294页。

(18)《二十五年上期营业报告(1936年8月7日)》,《上海商业储蓄银行全行业务概况报告(1931~1937)》,上海市档案馆藏上海商业储蓄银行档案,档号Q275-1-131。

(19)《新华信托储蓄银行二十五年度报告》,《银行周报》第21卷第16号,1937年4月27日。

(20)吴景平主编:《上海金融业与国民政府关系研究(1927~1937)》,第184页。

(21)《发行统一公债以后》,《钱业月报》第16卷第2号,1936年2月15日。

(22)魏友棐:《统一公债折扣合息的比较研究》,《钱业月报》第16卷第4号,1936年4月15日。

(23)《财政部拟具1934年度及该期以后财政情形报告(1936年8月1日)》,中国第二历史档案馆编:《中华民国史档案资料汇编》第五辑第一编,财政经济(一),第571、584页。

(24)《国民党五届五中全会财政部财政报告》,《民国档案》1986年第2期。

(25)《发行统一公债以后》,《钱业月报》第16卷第2号,1936年2月15日。

(26)魏友棐:《统一公债折扣合息的比较研究》,《钱业月报》第16卷第4号,1936年4月15日。

(27)[美]杨格著、陈霞飞等译:《一九二七至一九三七年中国财政经济情况》,第105~106、117~118页。

(28)中国人民银行上海市分行金融研究室编:《金城银行史料》,第543、544页。

(29)[美]杨格著、陈霞飞等译:《一九二七至一九三七年中国财政经济情况》,第105~106、117~118页。

(30)《开征公债存款所得税》,《银行周报》第20卷第38号,1936年9月29日。

(31)郑森禹:《中国财政的特质及其展望》,《钱业月报》第17卷第1号,1937年1月15日。

(32)《二中全会中孔部长之财政报告》,《银行周报》第20卷第29号,1936年7月28日。

(33)褚汇宗:《读二十三年度财政报告》,《钱业月报》第17卷第2号,1937年2月15日。

(34)《孔财长在德发表我国国债政策》,《银行周报》第21卷第24号,1937年6月22日。

(35)《沪行及所属1936年业务简报》,上海市档案馆藏中国银行档案,档号Q54-3-43。

(36)《民国二十五年份交通银行营业报告书》,《银行周报》第21卷第13号,1937年4月6日。

(37)《新华信托储蓄银行二十五年度报告》,《银行周报》第21卷第16号,1937年4月27日。

(38)《金城银行营业报告(民国二十五年)》,《金城银行各年度营业报告》,上海市档案馆藏金城银行档案,档号Q264-1-763-1。

(39)《财政部拟具1934年度及该期以后财政情形报告(1936年8月1日)》,中国第二历史档案馆编:《中华民国史档案资料汇编》第五辑第一编,财政经济(一),第569、570页。

(40)《新货币法实施一周年后成绩》,《钱业月报》第16卷第12号,1936年12月15日。

(41)洪葭管:《近代中国若干金融政策措施的得失问题研究》,见复旦大学中国金融史研究中心编:《中国金融制度变迁研究》,第3、4页。

(42)《华商证券交易所增资》,《银行周报》第21卷第25号,1937年6月29日。

(43)《发行统一公债以后》,《钱业月报》第16卷第2号,1936年2月15日。

(44)沈祖杭:《吾国银行与工商业》,《银行周报》第20卷第21号,1936年6月2日。

(45)汪裕铎:《二十五年度之吾国银行业》,上海市档案馆藏交通银行档案,档号Q55-2-280。另据统计,1936年上海各银行投资各项建设及农村仓库贷款等,共计29项,放款额为108 964 000元,其中以农业贷款为最多,次之为投资铁路借款,再次为公路贷款,尚有工商贷款不在其内。见《上年银行业放款共达一亿八百余万元》,《钱业月报》第17卷第2号,1937年2月15日。

(46)中国人民银行上海市分行金融研究室编:《金城银行史料》,第498、499页。

(47)《中行1936年业务年报及6、7月份业务概况》,上海市档案馆藏中国银行档案,档号Q54-3-262。

(48)中国银行总行、中国第二历史档案馆合编:《中国银行行史资料汇编》,上编(1912~1949年)(三),第2 215页。

(49)《沪行及所属1936年业务简报》,上海市档案馆藏中国银行档案,档号Q54-3-43。

(50)《中行1936年业务年报及6、7月份业务概况》,上海市档案馆藏中国银行档案,档号Q54-3-262。

(51)《中国银行民国二十五年度营业报告》,中国银行总行、中国第二历史档案馆合编:《中国银行行史资料汇编》,上编(1912~1949年)(三),第2 188、2 215页。

(52)《中国银行民国二十五年度营业报告》,中国银行总行、中国第二历史档案馆合编:《中国银行行史资料汇编》,上编(1912~1949年)(三),第2 210、2 215页。

(53)同上,第2 216页。

(54)《中行1936年业务年报及6、7月份业务概况》,上海市档案馆藏中国银行档案,档号Q54-3-262。

(55)交通银行总行、中国第二历史档案馆合编:《交通银行史料》,第一卷(1907~1949),上册,第358、362页。

(56)交通银行总行、中国第二历史档案馆合编:《交通银行史料》,第一卷(1907~1949),上册,第364页。

(57)《民国二十五年份交通银行营业报告书》,《银行周报》第21卷第13号,1937年4月6日。

(58)同上。

(59)交通银行总行、中国第二历史档案馆合编:《交通银行史料》,第一卷(1907~1949),上册,第294~296页。

(60)《民国二十五年份交通银行营业报告书》,《银行周报》第21卷第13号,1937年4月6日;《交通银行民国二十四年度营业报告书》,《银行周报》第20卷第16号,1936年4月28日。

(61)《民国二十五年份交通银行营业报告书》,《银行周报》第21卷第13号,1937年4月6日;交通银行总行、中国第二历史档案馆合编:《交通银行史料》,第一卷(1907~1949),下册,第1 129页。

(62)《上海商业储蓄银行二十五年上期营业报告(1936年8月7日)》,《上海商业储蓄银行全行业务概况报告(1931~1937)》,上海市档案馆藏上海商业储蓄银行档案,档号Q275-1-131。

(63)《上海商业储蓄银行总字通函》,上海市档案馆藏上海商业储蓄银行档案,档号Q275-1-310。

(64)《上海商业储蓄银行二十五年上期营业报告(1936年8月7日)》,《上海商业储蓄银行全行业务概况报告(1931~1937)》,上海市档案馆藏上海商业储蓄银行档案,档号Q275-1-131。

(65)中国人民银行上海市分行金融研究所编:《上海商业储蓄银行史料》,第704、710页。

(66)《上海商业储蓄银行二十六年上期营业报告》,《上海商业储蓄银行全行业务概况报告(1931~1937)》,上海市档案馆藏上海商业储蓄银行档案,档号Q275-1-131。

(67)中国人民银行上海市分行金融研究所编:《上海商业储蓄银行史料》,第703页编者注。

(68)《上海商业储蓄银行二十六年上期营业报告》,《上海商业储蓄银行全行业务概况报告(1931~1937)》,上海市档案馆藏上海商业储蓄银行档案,档号Q275-1-131。

(69)《金城银行营业报告(民国二十五年)》,《金城银行各年度营业报告》,上海市档案馆藏金城银行档案,档号Q264-1-763-1。

(70)《金城银行二十六年营业报告》,《金城银行各年度营业报告》,上海市档案馆藏金城银行档案,档号Q264-1-763-1。

(71)中国人民银行上海市分行金融研究室编:《金城银行史料》,第530~533页。

(72)同上,第547、548页。

(73)《新华信托储蓄银行二十五年度报告》,《银行周报》第21卷第16号,1937年4月27日。

(74)《盐业银行有价证券报告表》,上海市档案馆藏盐业银行档案,档号Q277-1-42。

(75)中国人民银行上海市分行金融研究室编:《金城银行史料》,第542、543页。

(76)同上,第543页。

(77)同上,第543页。

(78)《上海商业储蓄银行二十六年上期营业报告》,《上海商业储蓄银行全行业务概况报告(1931~1937)》,上海市档案馆藏上海商业储蓄银行档案,档号Q275-1-131。

(79)《公债收买盛极一时》,《银行周报》第21卷第15号,1937年4月20日。

(80)中国人民银行上海市分行金融研究室编:《金城银行史料》,第543、544页。

(81)同上,第546、547页。

(82)同上,第544页。

(83)《中行1936年业务年报及6、7月份业务概况》,上海市档案馆藏中国银行档案,档号Q54-3-262。

(84)《民国二十五年份交通银行营业报告书》,《银行周报》第21卷第13号,1937年4月6日。

(85)《新华信托储蓄银行二十五年度报告》,《银行周报》第21卷第16号,1937年4月27日。

(86)马寅初:《中华银行论》,商务印书馆1932年版,第123、124页。

(87)朱德隆:《怎样选择抵押品》,上海市档案馆藏交通银行档案,档号Q55-2-278。

(88)中国人民银行上海市分行金融研究室编:《金城银行史料》,第530页。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。