上市公司控制权未转移重大资产重组是否创造价值——基于2006—2008年沪市样本

韩冰洁

内容提要

控制权未转移的重大资产重组是我国资本市场中非常重要的存量资本调整方式,对其展开探讨有利于上海蓝筹股资本市场建设。本文基于2006年到2008年沪市发生重大资产重组(控制权未转移)的96家上市公司样本,对重大资产重组前后股价及财务状况进行检验,结果发现:在整个事件期内能够为投资者实现大约6%的超常收益。从股价超常收益的角度而言,控制权未转移重大资产重组为上市公司投资者创造了价值;从财务绩效的角度而言,样本公司整体在重组当年财务绩效呈现下降趋势,重组后一年财务绩效存在反弹;非ST样本公司在重组当年及重组后一年财务绩效都是下滑趋势;ST样本公司在重组当年财务绩效下降,但在重组完成后一年财务绩效大幅反弹;无论是样本公司整体还是分组检验,财务绩效的变化均在统计上不显著。

上市公司存量调整中,还有一类重要的并购重组形式,就是未导致上市公司实际控制人发生变更的重大资产重组。这种重组形式与控制权市场不同,由于没有导致控制权转移,也就不涉及两家或多家利益方的博弈,故此形式相对简单。但作为我国资本市场中存量资本调整的重要组成部分,对其进行深入探讨,具有非常重要的理论意义与现实意义。

这里所指的重大资产重组是指根据《上市公司重大资产重组管理办法》第十一条规定,上市公司及其控股或者控制的公司购买、出售资产,达到下列标准之一的,构成重大资产重组:(1)购买、出售的资产总额占上市公司最近一个会计年度经审计的合并财务会计报告期末资产总额的比例达到50%以上;(2)购买、出售的资产在最近一个会计年度所产生的营业收入占上市公司同期经审计的合并财务会计报告营业收入的比例达到50%以上;(3)购买、出售的资产净额占上市公司最近一个会计年度经审计的合并财务会计报告期末净资产额的比例达到50%以上,且超过5 000万元人民币。

这类重大资产重组多为上市公司吸收合并非上市公司的资产,或同一企业集团内部进行资源的重新配置,所以,重大资产重组无论对上市公司而言还是对投资者而言都具有非常重要的意义。可是,目前学术界并没有对这一问题进行深入探讨,研究者或者将其混入并购研究中去,或者导致控制权转移的重组和未导致控制权转移的重组放在一起研究,而还没有单独考察未导致控制权转移重大重组的研究出现。

一、研究述评

(一)事件收益研究法

发达资本市场(主要以美国为代表)研究资产重组绩效主要使用的是超常收益的方法。詹森和鲁贝克(Jensen and Rubaek,1983)年总结了13篇研究文献,都是使用计算兼并和发盘收购信息公布窗口期累积超常收益的方法来对此类事件进行评价的。事件发生的时间段集中于20世纪60年代初至80年代初,他们回顾的结论是,证据显示公司接管产生正收益,目标公司股东受益,收购公司股东没有损失。成功的兼并会给目标公司股东带来20%的超常收益,而成功的收购会给目标公司股东带来30%的超常收益。

安普和杰弗里(Anup and Jeffrey,2000)回顾了22篇研究文献,这些文献分别计算了要约收购、其他收购、购买资产等重组方式发生后公司长期的超常收益。时间段分布从发生后11.4个月(Asquith,1983)到70个月(Langetieg,1978)。综合的结果是兼并后长期绩效为负,收购的绩效为非负(甚至可能为正)。贾雷尔和波尔森(G.A.Jarrel and A.B.Poulsen,1986)对1963—1986年期间526起企业收购事件进行研究后,提出企业收购中目标企业的超常收益率为29%,而收购企业的股东则为l%。施韦特(Schwert,1996)研究了1975—1991年间1 814个并购事件以后得出,时间窗口内目标公司股东的累积平均超常收益CAAR为35%。这些研究证明了成功的并购活动会给目标公司股东带来正的累计超常收益,但并购公司股东超常收益与零没有显著区别。林和罗泽非(Lin and Rozeff,1984)研究了77家公司资产剥离公告的事件收益,研究表明公告前40个交易日,公司股东的累计超常收益为5.4%,而公告后40个交易日,公司股东的累计超常收益仅为0.61%。

国内学者对上市公司重组绩效的研究,开始于国内证券市场公司重组现象热火朝天的1997年。我国学者陈信元和张田余(1999)研究了1997年上市公司的并购活动发现,并购公司的累积非正常收益率尽管有上升趋势,但统计检验结果不显著。余光和杨荣(2000)研究了1993—1995年沪深两市的一些并购事件得出,目标公司股东可以在并购事件中获得正的累积非正常收益,而收购公司则难以从中获利。李善民等(2002)对1999—2000年沪深两市349起并购事件进行了研究,结果表明并购能给收购公司带来显著的财富增加,而对目标公司财富影响不显著。张新(2003)采用事件研究法,对1993—2002年中国上市公司的并购重组事件共1 216个样本进行了实证分析,研究表明,并购重组中目标公司平均股票溢价达到29.05%,对收购公司股东权益和财务绩效却产生了一定的负面影响,对目标公司和收购公司的综合影响有正向趋势。

(二)财务分析法

与超常收益法分析的结论不同,西方学者财务分析法所得出的公司重组绩效研究结果有较大差异,这可能源于他们选择的财务指标以及样本的不同、考察期的差别和研究方法的区别。兰梯格(Langtieg,1978)将同行业公司作为样本,发现公司重组后的业绩并没有显著的提高,而马根海姆和穆勒(Magenheim and Mueller,1988)的配对检验结果发现公司重组后的业绩有所下降。然而,布拉德利和贾雷尔(Bradley and Jarrel,1988)采用不同的方法研究了马根海姆等的样本,却没有得出公司业绩下滑的结果。

希利、帕伦普和鲁贝克(Healy,Palepu and Rubaek,1992)研究了在1979—1984年这段时间内美国最大的50宗合并交易后的会计数据,并对初步得到的结果进行了行业调整,并使用行业业绩作为基准来检验收购方的业绩。结果表明收购后收购公司的资产生产力有显著提高,导致其比非收购的同类企业获得了更高的营运现金流入。收购公司维持了与行业水平大体相当的资本性支出与研发开支的比率,这表明业绩的改善不是以削减基础投资为代价换来的。最主要的是,合并企业股票的合并公告收益与合并后营运业绩的改善显著相关,这表明合并公告时的股价运动是由预期的业绩改善所驱动的。

约翰和奥菲克(John and Ofex,1995)研究了资产剥离的动机和效果,他们发现资产剥离导致了剥离方剩余资产的运营绩效在剥离后三年时间内的提高,价值增加的主要原因是剥离后对剩余资产管理的改进,居于其次的理由是以增加的赫芬达尔指数(Herfindahl Index)量度的集中度的增加以及现存行业种类数目的减少。他们也发现,剥离的部门中有75%与卖方企业的核心业务没有联系。

布鲁纳(Bruner,2002)汇总分析了国外1977—2001年间的15项会计研究法的研究,其中2项研究显示收购后的业绩显著为负,4项研究显示收购后的业绩显著为正,而其余的研究结果在统计上并不显著。

相对事件收益法研究而言,国内对财务分析法的应用比较多。原红旗和吴雨较早运用财务指标法,他们以1997年重组上市公司为样本,研究比较了公司重组前后的4个会计指标,即每股收益、净资产收益率、投资收益占总利润的比重和资产负债率等的变化。其中,每股收益和净资产收益率是盈利能力指标,资产负债率是反映偿债能力的指标,而投资收益占总利润的比重则是反映公司盈利来源结构的指标。他们发现样本公司的每股收益,净资产收益率等指标较前一年有所上升,而资产负债率则有所下降。檀向球(1999)以上海证券交易所挂牌的在1998年发生重组的公司为样本,用曼惠特尼U检验方法来检验重组样本公司经营状况有没有取得实质性的提高,发现上市公司重组的四种模式中,股权转让、资产剥离以及资产置换对提高上市公司经营状况有明显效果,而对外购并扩张并没有明显提高上市公司经营业绩。冯根福、吴林江(2001)选择了主营业务收入/总资产、净利润/总资产、每股收益和净资产收益率四个指标,分析了1994—1998年间上市公司的并购效率,并通过行业调整和利用因子分析法建立综合得分模型。结果表明,并购后第一年公司业绩有所上升,而从第二年起即呈现逐年下降的趋势。朱宝宪等(2002)选择了净资产收益率和主营业务利润率等两个指标,研究了控股权发生转让的并购活动,并比较了不同方式的并购效应。

(三)述评

在以往的研究中,国内学者借鉴国外研究的居多,虽然研究方法(超常收益法、财务分析法)同样适用于国内与国外市场,但方法要使用恰当,毕竟国内市场情况与国外市场情况存在较大差异,没有意识到不同市场间的本质差异,就不能完整准确的使用研究方法。

首先,在国外资本市场中,上市公司股权非常分散,并购重组并不需要涉及上市公司过大比例的股权;而在国内资本市场中,上市公司股权相对集中,只有涉及上市公司较大股权比例的并购重组才是真正意义上的并购重组。所以,国内学者仿效国外研究首先没能确定在国内怎样的并购重组才构成并购重组,对本部分研究而言,只有重大资产重组才是所谓的重组。

其次,在国外资本市场中,重组并不是上市公司重构的重要组成方式,国外资本市场退市、拆分、上市都相对灵活,重组对于国外上市公司而言并不存在特别重要的意义。但对于国内企业而言,上市程序繁琐、上市资源稀缺等原因导致重组是存量资本调整的重要方式,其具有特别意义,需要专门进行针对性研究。以往研究都是没有区分并购与重组两种形式,将其统统视为并购,在我国约定俗称的讲法中,并购特指导致实际控制人发生变更,重组特指重大资产重组。

最后,重组在不同上市公司背景下具有不同的含义。有些上市公司通过重大资产重组直接导致控制人发生变更,这种重组对上市公司而言意义重大;有些上市公司在实际控制人不发生变更的情况下重大资产重组,这种重组更多是控制人将优质资产装入上市公司,与上一种重组相比,这种重组对上市公司和投资者冲击较小。所以在针对重组(重大资产重组)进行研究时,要区别导致控制人发生变更重大资产重组与不导致控制人发生变更重大资产重组两种类型的重组。

二、样本选择

本文基于以往研究对于重组问题研究的重大缺陷,在本文中重点弥补这些缺陷,选取满足一下条件的重组案例作为分析的样本:(1)必须满足中国证监会确定的“重大资产重组”条件;(2)重组并未导致上市公司实际控制人发生变更;(3)由于本研究的上一部分已经对一部分并购后重组进行了研究,在本部分中将这部分样本剔除。

遵循以上原则,笔者在2006—2008年三年的沪市上市公司中寻找满足条件样本。确定样本的方法是在检索2006年以后所有沪市上市公司的公司公告,凡是在公告标题中出现“重大资产重组”的都初步确定为被研究样本,因为在2006年之后,上海证券交易所要求所有上市公司进行重大资产重组的公司都必须公布统一格式的公司公告。

确定这些公司作为样本后,以这些公司第一次公布重大重组公告作为其首次公告日期,并剔除首次公告日后的重组公告;并删除与上一部分研究相互重叠的样本。然后逐一阅读这些重组公告,以确定其重组符合中国证监会公布的重大资产重组条件。最终确定使用的样本数量为96家。

96家样本公司中2006年发生重大资产重组的公司数量为19家,2007年的共21家,2008年的共56家;96家公司中20家公司已被ST或*ST处理,其余76家是正常的上市公司,根据这一描述性统计数据,初步可以得到这样的推理,少量的上市公司仍将重大资产重组作为其保留上市资格的手段。

三、事件超常收益研究法

(一)研究方法与研究设计

本文选择较长的估计期与事件期,将重组首次公告日定义为时间0日,从重组前的120个交易日到重组完成后的20个交易日,估计期为[-120,-21],共100个交易日,事件期为[-20,20],共41个交易日。并购后重组的共141个交易日,前面201个交易日的界定方法如上,用来测算并购事件的超常收益;后面的41个交易日用来作为重组事件的超常收益,其中重组日作为0日,前后20个交易日用来作为事件期。

在重大资产重组事件的研究上,确定交易日过程中还遇到停牌的问题。因为上海证券交易所自2006年开始,凡是上市公司有重大事项的都需要提前停牌一个月。因此本文在确定连续交易日的过程中,会遇到样本上市公司停牌的情况,本文的处理方法是取停牌前后交易日为连续交易日,将停牌期间股票交易日剔除。

100个交易日的估计期满足了市场模型法中回归方程的需要,能够较稳定的估计市场指数与个股间的关系。事件日前后20个连续交易日大约为30个自然日(也即一个月),如果存在内幕交易,在事件日前后一个月也为内幕交易提供了充足的时间。假如选择更长的事件期,则不能保证股价反应排除了其他事件的影响。具体见图1。

图1 重大资产重组事件股价反应研究的估计期与事件期选择

反映上市公司股东短期收益的主要是股东超常收益。测度超常收益的方法有市场模型法、指数调整法和均值调整法等。这些方法计算出来的结果差别不大,一般不会影响实证结论。本文选择相对精确的市场模型法估算超常收益。市场模型法是利用估计期的数据,以普通最小二乘法对每个公司i的报酬率建立下述回归模型:

Rit=αi+βiRmt+εit

其中,Rit表示证券i第t日的报酬率,具体分析时使用考虑现金红利再投资(复权)的日个股回报率。Rmt表示第t日证券市场的报酬率,具体分析时使用考虑现金红利再投资的日市场回报率。αi表示证券报酬率市场模型的截距。βi表示证券i报酬率市场模型的斜率。εit表示证券i第t日报酬率的残差项。

![]()

则公司i第t日的非正常报酬率(abnormal returns,AR)为:

![]()

所有样本公司的第t日平均非正常报酬率(average abnormal Returns,AAR)为:

累计非正常报酬率(cumulative average abnormal return,CAAR)为:

(二)实证结果

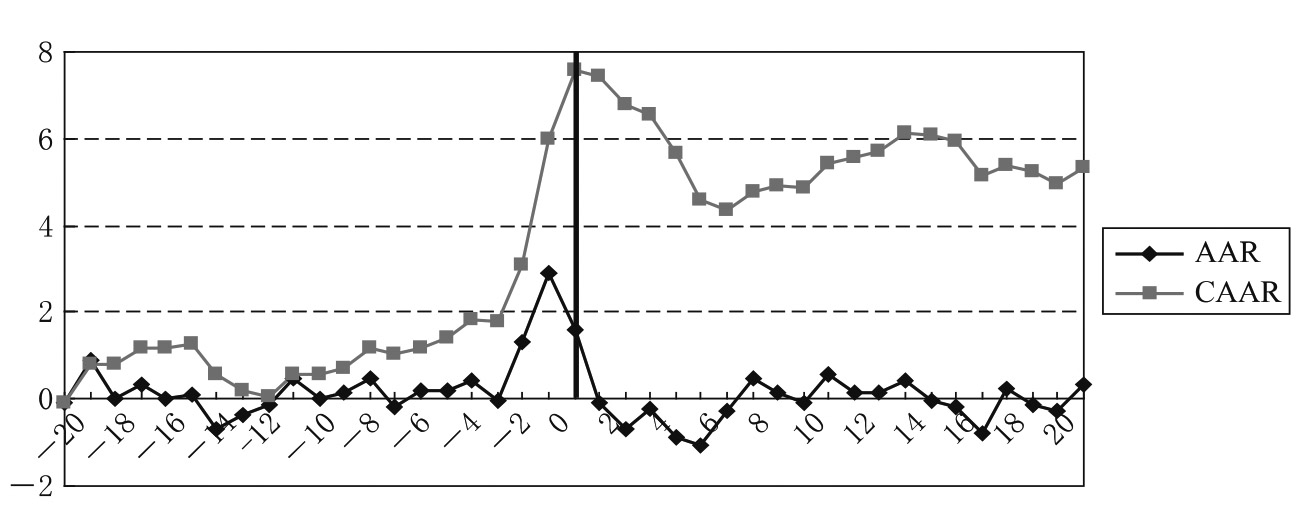

从实证结果来看,平均日超常收益从事件日前第二日开始出现显著超常收益,超常收益超过1%,并且在-2日、-1日、0日连续3天保持超常收益,在-2日、0日的超常收益都超过1%,在-1日日超常收益甚至超过2%,约3%,3个交易日的累积超常收益达到6%,说明市场对上市公司不导致控制人发生变更的重大资产重组反应强烈。在整个前后41个交易日的事件期内,其余交易日都不存在非常明显的超常收益。

累积超常收益(CAAR)趋势也显示了同样的变化趋势。在-3日之前,虽然96家上市公司的累积超常收益都是大于零,但CAAR不超过2%;经过-2日、-1日、0日的连续三个交易日的市场强烈反应,累积超常收益在0日达到约8%。0日过后,CAAR逐渐下降,最低在事件日后第6日达到约4%附近水平;以后CAAR虽然有所波动,但基本保持在6%的水平上。

无论是平均超常收益还是累积超常收益,都反映在未导致控制人发生变更的重大资产重组事件日及事件日前两个交易日内,市场对重大资产重组反应非常强烈,投资者对重大资产重组公司股票热烈追捧,重大资产重组事件为样本上市公司股权所有者带来巨大的超常收益,说明从股价的角度上讲,未导致控制人变更的重大资产重组为上市公司股东创造了价值。

图2 重大资产重组样本公司事件日前后股价超常收益示意图

四、财务绩效分析法

(一)研究方法与研究设计

本文以上部分已经验证了在沪市上市公司股东能够在控制权未转移重组事件中获得超常收益,但是这种超常收益是否来自于上市公司财务绩效的提高呢?本节延续上一部分的思路,以财务指标体系来评价公司的经营绩效,从而对绩效的变化作比较分析。

本节仍参考国务院国有资产监督管理委员会发布的《中央企业综合绩效评价实施细则》,该细则中将企业经营主要分成:盈利能力状况、资产质量状况、债务风险状况与经营增长状况四个方面,每个方面中包含多项财务指标,然后根据这些财务指标对四个经营方面进行衡量,并对四个方面取不同的权重。虽然该评价体系的设计是反映中央企业绩效的,但四个方面及相关财务指标基本反映了企业经营的主要方面,同样适用于上市公司,因此本研究上市公司财务指标的选择主要来自该《细则》。

表1 财务绩效衡量指标

由于本文的研究对象为2006—2008年发生重大资产重组且控制权未转移的上市公司,所以很难选取过长的时间段,本文选取重组前一年、当年和后一年作为考察区间。

然后根据四个方面的客观财务指标进行主成份分析,只取各方面的第一主成份,分别得到四种能力各自的综合得分,然后按照《细则》中对各种能力的权重对四个得分进行赋权,最终计算得到的加权平均值就是公司综合绩效得分。对96家公司的综合绩效得分计算算术平均数,得到控制权发生转移当年、前一年、后一年的样本整体财务绩效水平。

样本整体的绩效变化并不能完全反映控制权市场的效率,因为获得上市公司控制权的公司具有不同的动机,比如按上市公司是否被ST划分,新控股股东获得上市公司控制权可能存在不同的目的,因此这里将所有样本按控制权发生变更时是否被ST为标准分成两个子样本。

为了进一步获得绩效变化在统计意义上的结论,本研究使用了非参数检验中的Wilcoxon秩和检验方法(控制权转移事件样本公司的绩效评估得分未能通过正态检验)验证是否不同绩效得分间的差异是显著的。

(二)实证结果

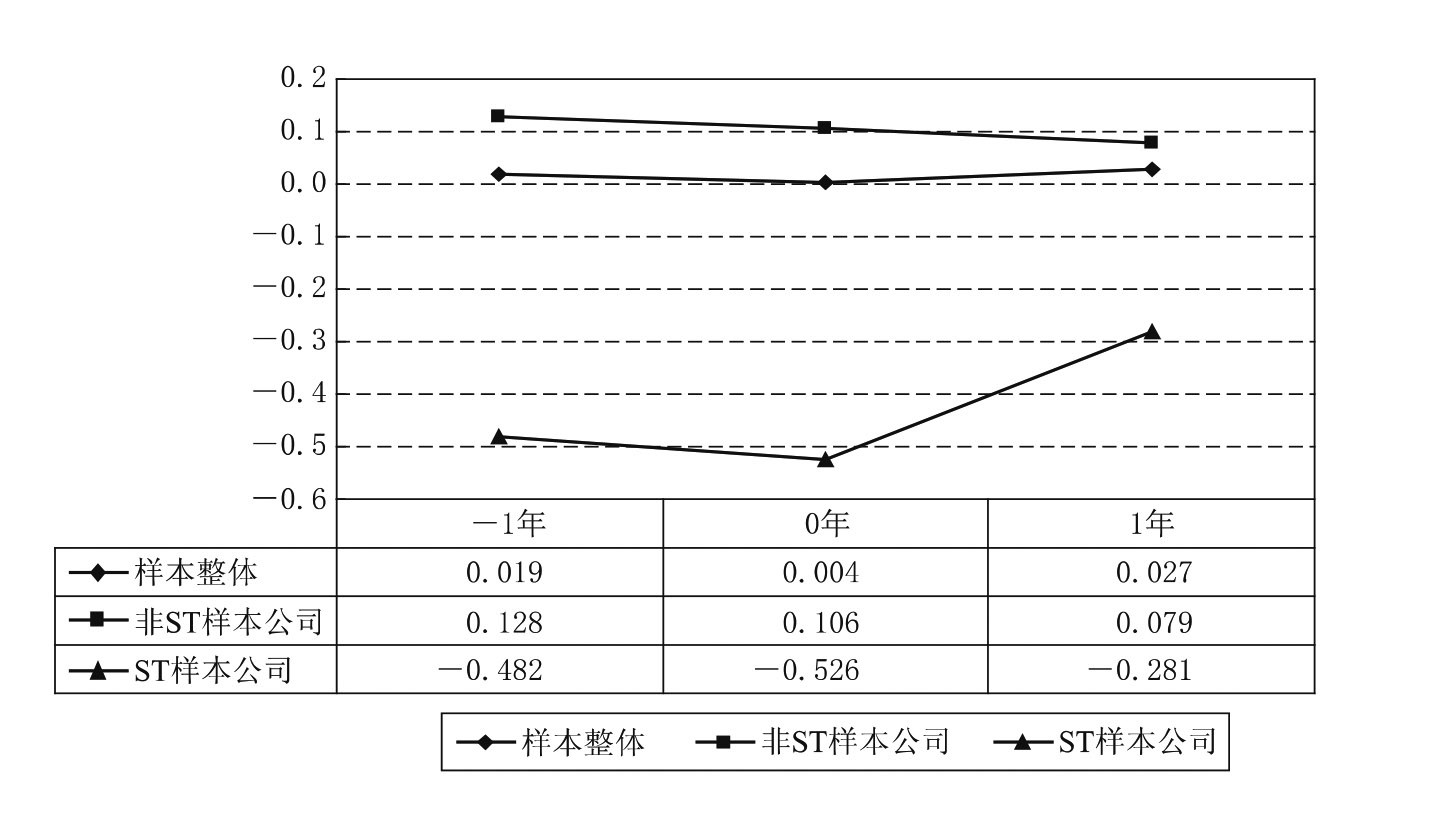

样本公司整体在重组前后财务绩效整体表现为重组当年财务绩效有所下降,在重组完成后一年财务绩效又再次反弹,相对于重组前有所改善。从整体样本公司看来,似乎重组能够提高上市公司的财务绩效。但从分组检验结果看来,非ST样本公司在重组前财务绩效较好,由于重大资产重组,财务绩效有所下降,即使重大资产重组过去一年,财务绩效仍然呈现下降趋势;而ST样本公司同样在重组当年财务绩效有所下滑,但重大资产重组完成后一年,财务绩效大幅度提升。由分组结果可以推测得出样本公司整体的财务绩效提高主要来自于ST样本公司在重大资产重组后的财务绩效提高。

图3 样本公司重大资产重组前后财务绩效变化示意图

表2 重大资产重组相关年份财务绩效比较Wilcoxon显著性检验

注:*、**、***分别表示双侧检验在15%、10%、5%和1%的水平下显著;Year-1、Year0、Year1分别表示发生控制权转移的前一年、当年、后一年。

虽然样本上市公司财务绩效在重大资产重组前后有明显的变化趋势,但是这种趋势需要在统计上得到验证。为了验证样本公司财务绩效的变化是否统计显著,本文选取Wilcoxon非参均值比较方法,检验结果如表2所示。表2的结果显示无论是样本公司整体、非ST样本公司,还是ST样本公司,考察的重组前后3年的财务绩效比较均在统计上不显著,也就是说重大资产重组对上市公司财务绩效并无明显改善。

五、结论

本文选取发生在2006年到2008年3年间的96起重大资产重组事件作为样本,分析了控制权未转移的重大资产重组对上市公司的意义,回答了控制权未转移重大资产重组是否为上市公司创造价值的问题。结论显示,控制权未转移重大资产重组能够为上市公司投资者在事件日、事件日前一天、事件日前两天带来大约8%的超常收益,在整个事件期内能够为投资者实现大约6%的超常收益,从股价超常收益的角度而言,控制权未转移重大资产重组为上市公司投资者创造了价值。从财务绩效的角度而言,样本公司整体在重组当年财务绩效呈现下降趋势,重组后一年财务绩效存在反弹;非ST样本公司在重组当年及重组后一年财务绩效都是下滑趋势;ST样本公司在重组当年财务绩效下降,但在重组完成后一年财务绩效大幅反弹;无论是样本公司整体还是分组检验,财务绩效的变化均在统计上不显著。

以上结果非常引人深思,至少反映了以下三个问题:

(一)重大资产重组上市公司仍然是股市中的“题材”股。从股价超常反应来看,市场对控制权未转移重大资产重组反应非常强烈,特别是在事件日的前几天,股价超常收益大幅上升。然而从财务绩效的反应来看,几乎所有样本公司都在重组当年存在财务绩效下滑,也就是说股价反应的来源并非是上市公司的财务绩效,股价与财务绩效之间的反应方向是背离的,说明我国资本市场中的投资者仍然非理性的对控制权未转移重大资产重组做出非理性反应。

(二)重组还未成为提升上市公司质量的方式。一家正常的上市公司,也就是本文中的非ST样本公司,在控制权未转移重大资产重组当年及重组完成后一年财务绩效一直保持下滑趋势,说明在同一实际控制人的操作下,重大资产重组不但没有提升上市公司财务绩效,反而使上市公司财务绩效变得更差,重组仍未成为提升上市公司质量的方式与手段。

(三)重组仍作为ST公司保留上市资格的手段。对于同一实际控制人控制下的ST上市公司,为了保留上市公司的上市资格,最方便的做法就是进行重大资产重组,将优良资产“装入”上市公司,在短期内能够迅速提升上市公司财务绩效,从而使ST上市公司达到交易所继续挂牌的标准。从本文的ST样本公司的财务绩效表现看来,虽然在重组当年财务绩效下滑,但在重组完成后一年财务绩效大幅提升,说明同一控制人通过重大资产重组在短期内迅速改善了上市公司财务绩效,达到了保牌的目的。

总而言之,虽然市场对同一控制人控制下的重大资产重组反应强烈,能够给投资者带来股价上的超常收益,但是这种同一控制人控制下的重大资产重组并没有给上市公司财务上带来显著改善,它使原非ST公司财务绩效变得更差,对ST公司而言,它仅仅是一种保留上市资格的手段。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。