第三节 同一控制下企业合并会计处理

在我国的会计实务中,同一控制下企业合并中的会计处理方法类似于权益结合法。因此,本节将结合权益结合法介绍同一控制下企业合并的会计处理。

一、权益结合法的基本原理

权益结合法假设企业合并是参与合并各方所有者权益的一种联合,而不是若干个独立主体之间的业务交易,因此不存在买卖关系和新的计价基础。在权益结合法下,参与合并各方的资产、负债均以账面价值计入存续企业的会计账薄或个别会计报表中,或者新报告主体的合并财务报表中,合并过程中不产生商誉。

(一)权益结合法会计处理的要点

(1)采用权益结合法时无需对被合并企业进行公允价值的确定。不论合并方发行新股的市价低于或是高于被合并方净资产的账面价值,一律按被合并企业的账面净值入账。

(2)在权益结合法下,被合并企业合并日前的盈利作为合并方利润的一部分并入合并企业的报表,而不构成合并方的投资成本。

(3)账面换出股本的金额加上现金或其他资产形式的额外出价与账面换入股本金额之间的差额,调整股东权益,不应视为商誉。理由是,当企业合并采用权益结合的形式进行时,所发生的仅仅是股权的交换,并非现实的资产交换,因此升值部分不应视为商誉,而应作为所有者权益的增加,即资产的量度是以原始成本表述的,其公允市价超过原始成本的部分都应体现在股东权益之中。

(4)合并过程的费用,如注册登记费、财务顾问费等应作为合并后企业的费用并抵减合并后的净收益。

(5)实施并购以后,参与并购的各方均采用统一的会计政策。

(6)并购完成后的两年内处理并购前各企业的资产而产生的重大损益应在合并会计报表中作为非常事项进行充分披露。

(二)权益结合法的适用条件

通过权益结合法的会计处理要点可以看出,采用该方法避免了商誉的出现,而对合并日前利润的处理则使报表利润空间增大。采用此方法会导致净资产收益率的夸大,以及操纵利润的空间,因此,世界各国对于采用权益结合法都有严格的限制。

国际会计准则委员会在第22号会计准则《企业合并》中提出,采用权益结合法时,为了达到共同分担合并后主体的风险和利益的目的,必须具有以下条件:①各参加合并企业的有表决权的普通股,如果不是全部,至少也是大多数需参加交换。②一个企业的公允价值,应与其他企业没有重大的差异。③在合并之后,每个企业的股东应在合并后的主体中大体保持与以前相同的表决权和股份。

美国会计原则委员会、美国注册会计师协会下属的会计原则委员会在1970年发布《会计原则委员会的第16号意见书》中规定,采用权益结合法应该同时满足12个条件,这12个条件可概括为以下三类[1]:①参与合并企业的性质。彼此独立,参与合并企业相互不得拥有对方发行在外有表决权股票10%以上投资。参与合并的各方在合并计划开始前的两年内都是独自经营的,不曾是其他公司的子公司或分部。②所有者权益的结合方式。合并行为必须是一次交易即完成或从计划日开始的一年内依既定计划完成。在合并计划完成日,必须有一方通过发行普通股以交换另一方几乎全部(90%或90%以上)流通在外的有表决权的股份。③不存在有计划的交易。主要是禁止赎回为实现合并而发行的全部或部分普通股、禁止发生权利不对等的股票交换、禁止在合并后两年内非正常处置参与合并企业的相当部分资产。

如果企业合并完全符合上述条件,则可以采用权益结合法进行会计处理,否则应采用购买法。

二、企业会计准则中对同一控制合并会计处理的规定

(一)适用条件的规定

首先,参与合并的企业在合并前后均受同一方或相同的多方最终控制。在我国的合并案例中,实施最终控制的一方,通常是指企业集团中的母公司或者有关主管部门。实施最终控制的一方为有关主管部门的企业合并是指在某一主管单位主导下进行的合并,但如果主管部门未参与企业合并过程中具体商业条款的制定,如并未参与合并定价、合并方式及其他涉及企业合并的具体安排等,不属于同一控制下的企业合并。相同的多方是指根据投资者之间的协议约定,为扩大其中某一投资者对被投资单位股份的控制比例,或者巩固某一投资者对被投资单位的控制地位,在对被投资单位的生产经营决策行使表决权时发表相同意见的两个或两个以上的法人或其他组织。

其次,控制的非暂时性。参与合并的各方在合并前后受同一方或多方控制的时间通常应在一年以上(含一年)。鉴于此,同一控制下的合并行为不完全是自愿进行的,这种企业合并不属于交易行为,而是参与合并各方资产和负债的重新组合。

(二)会计处理的规定

1.初始投资成本的计量

合并方在企业合并中取得的资产和负债,应当按照合并日在被合并方的账面价值计量,因此,合并中不产生新的资产和负债。

2.支付的合并对价

合并方取得的净资产账面价值与支付的合并对价账面价值(或发行股份面值总额)的差额,不影响企业合并当期的损益,应首先调整资本公积;资本公积不足冲减的,调整留存收益。

合并方为进行企业合并发生的各项直接相关费用,包括为进行企业合并而支付的审计费用、评估费用、法律服务费用等,应当于发生时计入当期损益。

为企业合并发行的债券或承担其他债务支付的手续费、佣金等,应当计入所发行债券及其他债务的初始计量金额。

企业合并中发行权益性证券发生的手续费、佣金等费用,应当抵减权益性证券溢价收入,溢价收入不足冲减的,冲减留存收益。

3.会计政策一致性调整

同一控制下的企业合并中,被合并方采用的会计政策与合并方不一致的,合并方在合并日应当按照本企业会计政策对被合并方的财务报表相关项目进行调整,并以调整后的账面价值作为有关资产、负债的入账价值。

4.会计报表的编制

企业合并形成母子公司关系的,母公司应当编制合并日的合并资产负债表、合并利润表和合并现金流量表。

合并资产负债表中被合并方的各项资产、负债,应当按其账面价值计量。因被合并方采用的会计政策与合并方不一致,按照企业会计准则规定进行调整的,应当以调整后的账面价值计量。

合并利润表应当包括参与合并各方自合并当期期初至合并日所发生的收入、费用和利润。被合并方在合并前实现的净利润,应当在合并利润表中单列项目反映。

合并现金流量表应当包括参与合并各方自合并当期期初至合并日的现金流量。

有关编制合并财务报表的内容,具体参阅本书《合并财务报表》一章。

三、核算举例

(一)吸收合并

[例10-2] A公司与B公司是受C公司控制的两家子公司。20×5年6月30日,A公司与B公司达成合并协议,由A公司以发行面值为1元的普通股的方式吸收合并B公司。合并后,B公司作为A公司的业务分部进行经营活动。合并日A公司与B公司的资产负债表如表10-5所示。

要求:假如A公司以以下几种情况发行普通股:

(1)A公司发行普通股305 000股

(2)A公司发行普通股425 000股

(3)A公司发行普通股610 000股

表10-5 A,B公司资产负债表 单位:元

*根据我国现行财务报表列报准则规定,资产负债表无“累计折旧”项目,企业各种固定资产原价减去累计折旧和累计减值准备后的净值在“固定资产”项目中列示。为详细反映出企业合并中固定资产原价和累计折旧的变化情况,本章及第十一章相关例题中特将固定资产原价和累计折旧分别列示。

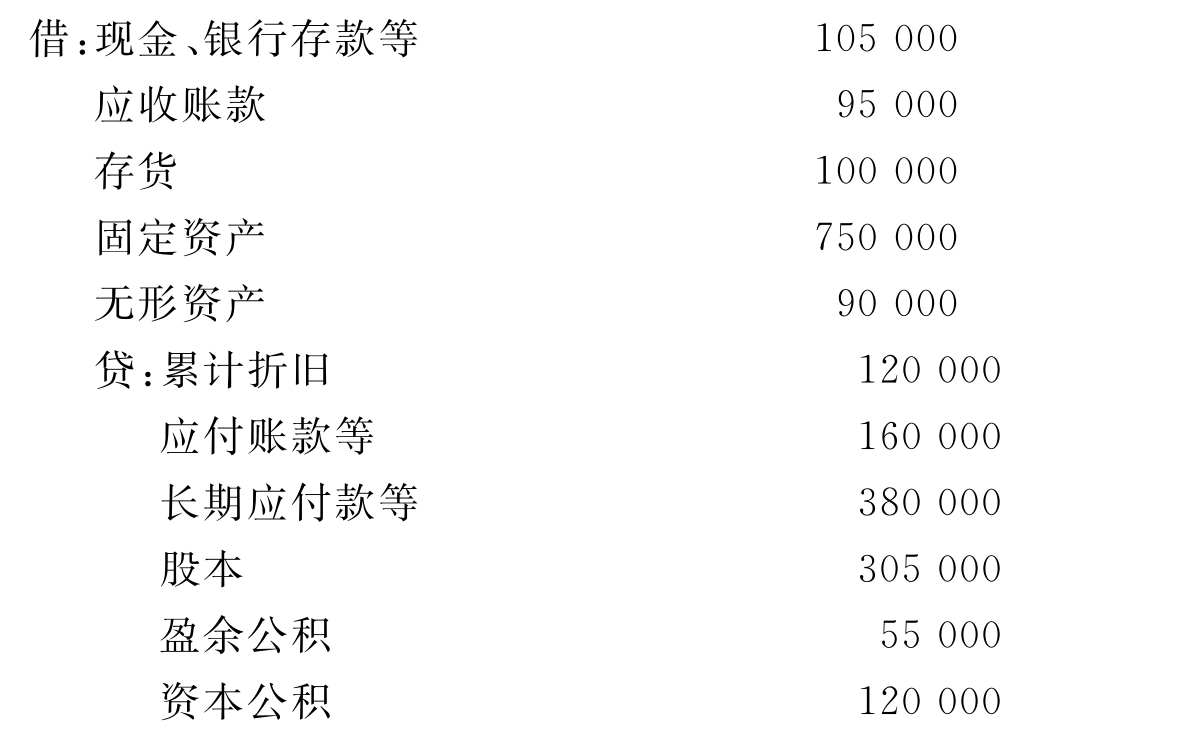

1.A公司发行普通股305 000股

A公司发行普通股305 000股,则股份总值等于B公司的股本305 000元。则两个公司投入资本的总额为1 555 000元(780 000元+350 000元+305 000元+120 000元),超过合并后的A公司流通在外的股本金额1 085 000元(780 000元+305 000元),差额为470 000元,应作为资本公积。合并后A公司的股本为1 085 000元,资本公积为470 000元,盈余公积为535 000元,股东权益合计为2 090 000元。合并日A公司的会计分录为:

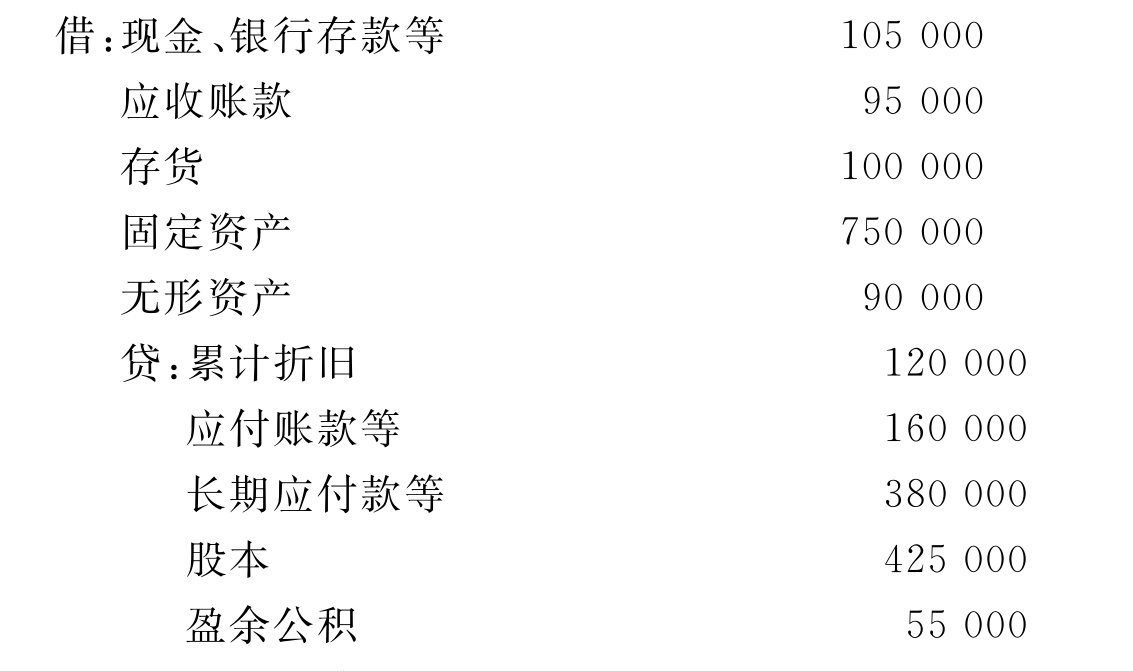

2.A公司发行普通股425 000股

A公司发行普通股425 000股,则股份总值大于B公司的股本,等于B公司的投入资本425 000元。两个公司投入资本的总额为1 555 000元(780 000元+350 000元+305 000元+120 000元),超过合并后的A公司流通在外的股本金额1 205 000元,差额为350 000元,应作为资本公积。合并后A公司的股本为1 205 000元,资本公积为350 000元,盈余公积为535 000元,股东权益合计为2 090 000元。合并日A公司的会计分录为:

3.A公司发行普通股610 000股

A公司发行普通股610 000股,股份总额大于B公司投入资本425 000元,差额为185 000元,该金额先冲减B公司的资本公积120 000元,然后冲减A公司的资本公积65 000元,则合并后A公司的股本为1 390 000元,资本公积为165 000元(350 000元-120 000元-65 000元),盈余公积为535 000元。合并日A公司的会计分录为:

(二)新设合并

[例10-3] A公司与B公司是受C公司控制的两家子公司。20×5年6月30日,A公司与B公司以新设合并的形式进行合并,合并后,两个公司均解散,新成立AB公司接收解散的两家公司。假设合并符合权益结合法的适用条件。合并日A公司与B公司的资产负债表如表10-5所示。

要求:假如AB公司以以下几种情况发行普通股:

(1)AB公司发行普通股1 085 000股。

(2)AB公司发行普通股1 555 000股。

(3)AB公司发行普通股1 840 000股。

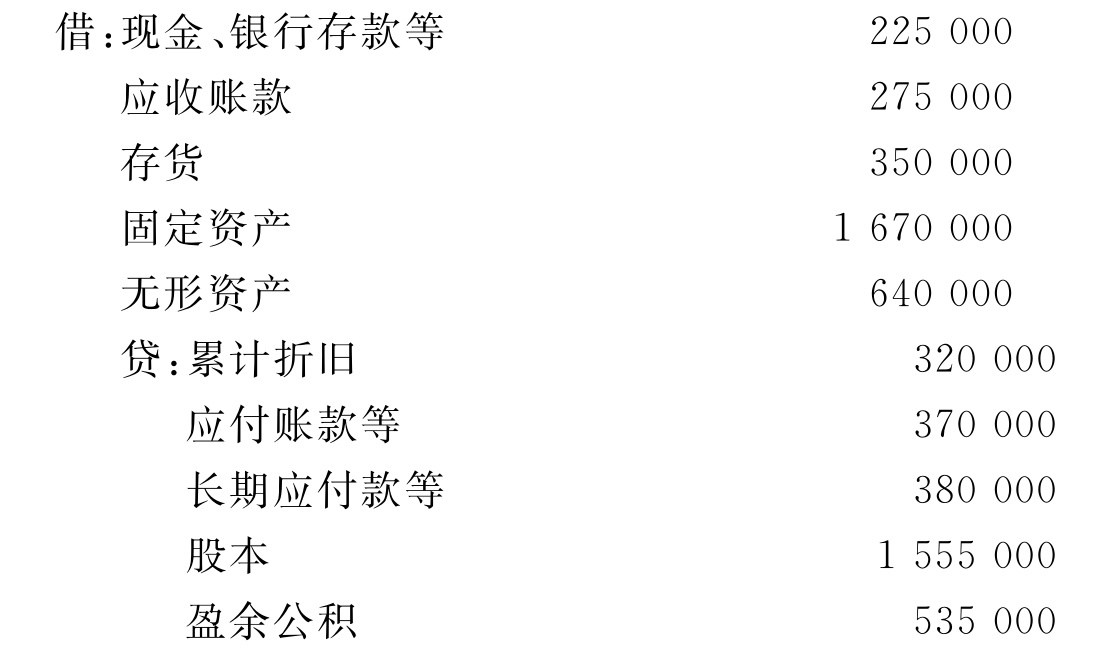

1.AB公司发行普通股1 085 000股

AB公司发行普通股1 085 000股(其中780 000股换取A公司的净资产,305 000股换取B公司的净资产),股份总值等于合并前A、B公司的股本总额(780 000元+305 000元)。则AB公司投入资本的总额为1 555 000元,超过AB公司发行普通股份1 085 000元,差额为470 000元,应作为资本公积。合并后AB公司的股本为1 085 000元,资本公积为470 000元,盈余公积为535 000元,股东权益合计为2 090 000元。合并日AB公司的会计分录为:

2.AB公司发行普通股1 555 000股

AB公司发行普通股1 555 000股(其中1 030 000股换取A公司的净资产,425 000股换取B公司的净资产),股份总值等于合并前A,B公司的投入资本(780 000元+350 000元+305 000元+120 000元)。则合并后AB公司股本的总额为1 555 000元,盈余公积为535 000元,股东权益合计为2 090 000元。合并日AB公司的会计分录为:

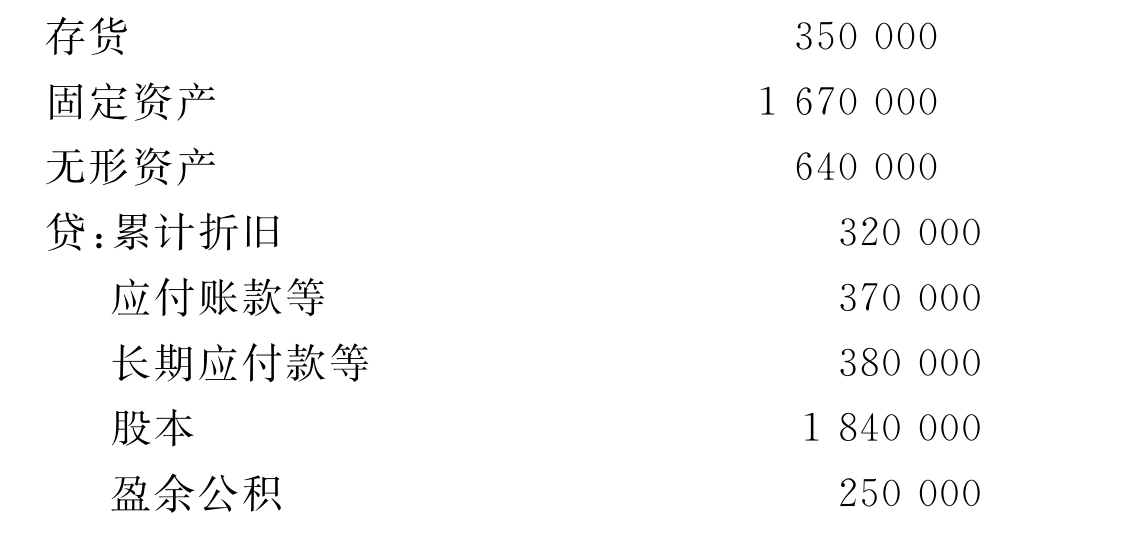

3.AB公司发行普通股1 840 000股

AB公司发行普通股1 840 000股,股份总值大于合并前A、B公司的投入资本1 555 000元(780 000元+350 000元+305 000元+120 000元),差额为285 000元,该金额冲减AB公司的盈余公积,则合并后AB公司的股本为1 840 000元,盈余公积为250 000元。合并日AB公司的会计分录为:

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。