第三节 非同一控制下企业合并的会计处理

一、非同一控制下企业合并的特点

如前所述,非同一控制下的企业合并是指参与合并的各方在合并前后均不受同一方或相同的多方最终控制,该合并一般发生在非关联企业之间。

非同一控制下的企业合并具有如下特点:

(1)是以非关联的企业之间进行的合并;

(2)是以市价为基础,合并对价是双方讨价还价的结果,相对公平合理。

所以非同一控制下的企业合并应采用购买法进行会计处理。所谓购买法是假定企业合并是一个企业取得其他参与合并企业净资产的一项交易,这一交易与企业直接从外界购入机器设备、存货等资产一样。所以,购买法一般具有如下特点:第一,购买企业要按公允价值记录所收到的资产和承担的债务;第二,购买成本超过被购买企业可辨认净资产公允价值的差额,记为商誉,但在控股合并方式下,商誉不在合并分录中记录,只是在合并报表上才会出现;第三,合并时发生的直接相关费用,应计入合并成本。

二、购买成本的确定

购买企业的购买成本应根据购买所支付的现金或现金等价物的金额或企业所放弃的其他资产和承担债务的公允价值,加上可直接归入购买成本的费用确定。其中可直接归入购买成本的费用包括聘请会计师、律师、评估师和其他咨询人员的业务费用。其他不能直接归属于所核算的特定购买事项的费用,如维护购买部门的费用,记入管理费用,不应包括在购买成本中。

三、被购买企业可辨认净资产公允价值的确定

可辨认净资产为可辨认资产与负债的差额。之所以要确定可辨认净资产的公允价值并作为入账的依据,是由于受各种因素的影响,资产与负债的账面余额往往与其公允价值不一致,有时甚至差异很大。购买企业在确定所购入的可辨认资产和所承担的债务的公允价值时,可以采用市价、重置成本、现值、评估价以及可变现净值等方法。一般情况下,取得的可辨认资产和承担的负债的公允价值应按下列方法确定:

(1)货币资金,按照购买日被购买方的账面余额确定。

(2)有活跃市场的股票、债券、基金等金融工具,按照购买日活跃市场中的市场价格确定。

(3)应收款项,其中的短期应收款项,一般按照应收取的金额作为其公允价值;长期应收款项,应按适当的利率折现后的现值确定其公允价值。在确定应收款项的公允价值时,应考虑发生坏账的可能性及相关收款费用。

(4)存货,对其中的产成品和商品按其估计售价减去估计的销售费用、相关税费以及购买方出售类似产成品或商品估计可能实现的利润确定;在产品按完工产品的估计售价减去至完工仍将发生的成本、估计的销售费用、相关税费以及基于同类或类似产成品的基础上估计出售可能实现的利润确定;原材料按现行重置成本确定。

(5)不存在活跃市场的金融工具如权益性投资等,应当参照《企业会计准则第22号——金融工具确认和计量》的规定,采用估值技术确定其公允价值。

(6)房屋建筑物、机器设备、无形资产,存在活跃市场的,应以购买日的市场价格为基础确定其公允价值;不存在活跃市场,但同类或类似资产存在活跃市场的,应参照同类或类似资产的市场价格确定其公允价值;同类或类似资产也不存在活跃市场的,应采用估值技术确定其公允价值。

(7)应付账款、应付票据、应付职工薪酬、应付债券、长期应付款,其中的短期负债,一般按照应支付的金额确定其公允价值;长期负债,应按适当的折现率折现后的现值作为其公允价值。

(8)取得的被购买方的或有负债,其公允价值在购买日能够可靠计量的,应确认为预计负债。此项负债应当按照假定第三方愿意代购买方承担,就其所承担义务需要购买方支付的金额作为其公允价值。

(9)递延所得税资产和递延所得税负债,取得的被购买方各项可辨认资产、负债及或有负债的公允价值与其计税基础之间存在差额的,应当按照《企业会计准则第18号——所得税》的规定确认相应的递延所得税资产或递延所得税负债,所确认的递延所得税资产或递延所得税负债的金额不应折现。

四、差额的处理

(一)购买成本与被购买企业可辨认净资产公允价值的差额

购买成本超过被购买企业可辨认净资产公允价值的差额应作为商誉入账(但在控股合并方式下,商誉只反映在合并报表中)。按我国《企业会计准则第20号——企业合并》的规定,商誉作为一项永久性资产,不予摊销,但在每年年末要进行减值测试,有证据表明其价值发生了减损的,应计提商誉的减值准备。购买成本小于被购买企业可辨认净资产公允价值的差额不应确认负商誉,而应直接计入当期的损益(营业外收入)。

(二)作为合并对价的资产的公允价值与账面价值之间的差额

购买方所支付的资产的公允价值与账面价值之间的差额应按资产处置的有关规定处理,如支付的是固定资产、无形资产,其差额应计入营业外收入或营业外支出;如支付的是存货,应作为销售处理,其差额应作为销售损益。

五、非同一控制下的吸收合并

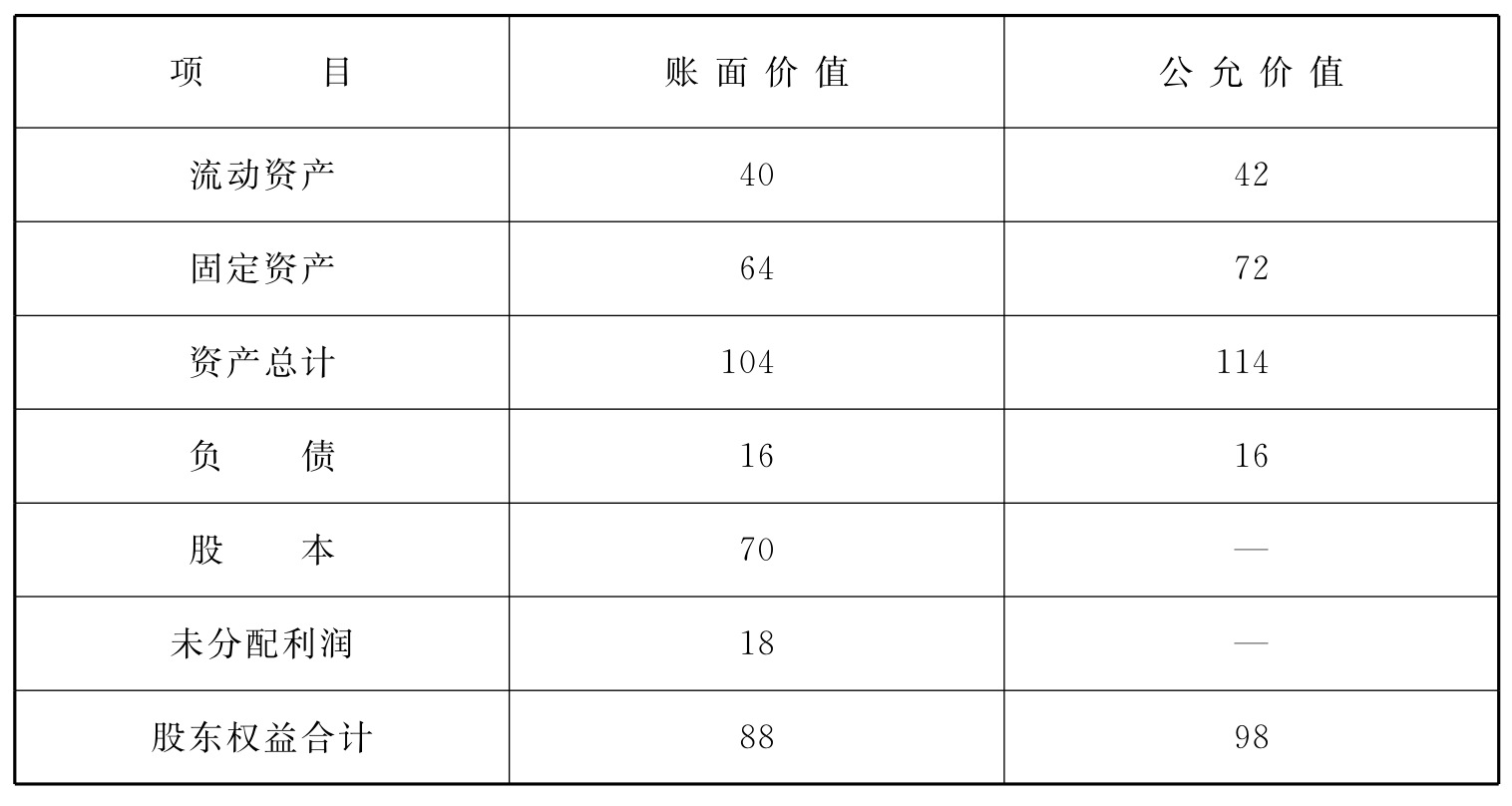

【例5-3】P公司于20×7年12月31日支付现金100万元对S公司进行吸收合并,合并时P公司发生的直接相关费用为5万元。合并日S公司资产负债表简示如表5-3所示。

表5-3 单位:万元

P公司的购买成本为105万元(100万元+5万元),而取得S公司净资产的公允价值为98万元。购买成本高于净资产公允价值的差额7万元作为商誉处理。P公司购买S公司的会计分录为:

承上例,如P公司在购买时支付的现金为90万元,发生的直接相关费用为5万元。在这种情况下,P公司的购买成本为95万元,由此产生贷方差额3万元,P公司购买S公司时的会计分录为:

【例5-4】M公司于20×7年12月31日以股票交换方式对N公司进行吸收合并,经双方协商,M公司发行普通股200000股(每股面值1元,市价5元),换取N公司的股东持有的每股面值1元的全部120000股股票,M公司发生咨询费、手续费等相关费用80000元。合并前,M、N公司的资产负债表简示如表5-4所示。

表5-4 单位:万元

根据上述资料,M公司应作如下会计分录:

(1)按购买法记录这一吸收合并业务:

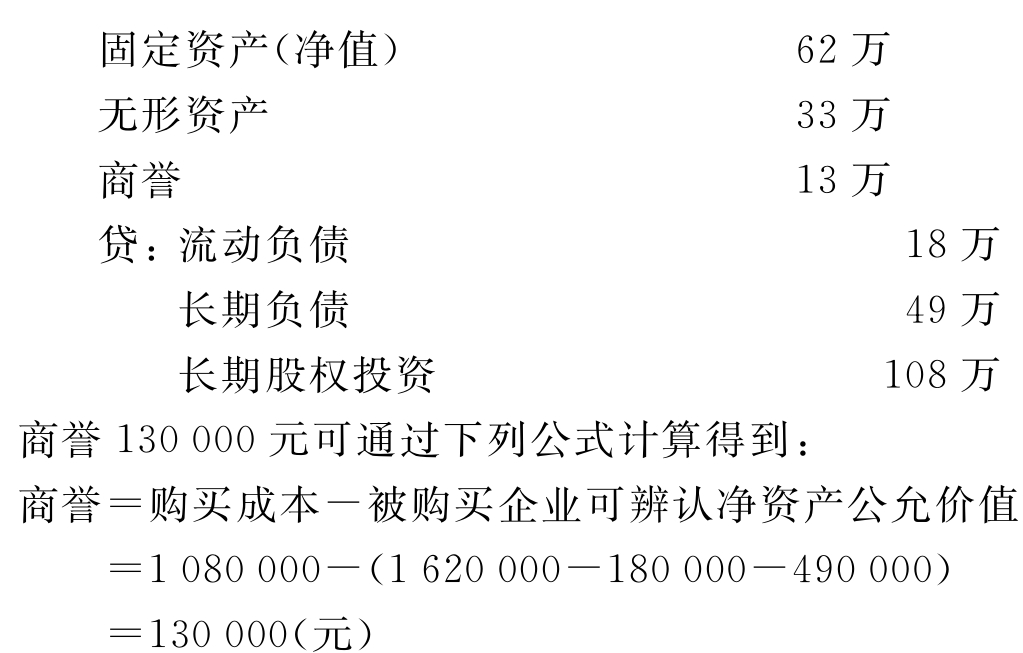

(2)将投资成本分摊到可辨认资产和负债项目,余额记为商誉:

![]()

合并完成后,M公司资产负债表如表5-5所示。

表5-5 单位:万元

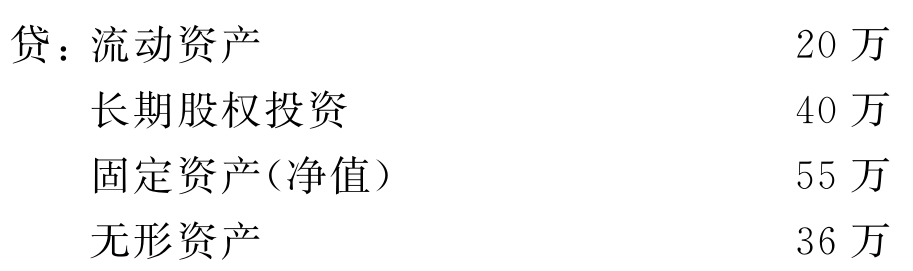

N公司也应于20×7年12月31日编制会计分录,反映公司解散和法人资格的丧失:

可见,购买法下,N公司合并前的未分配利润被作为购买成本的构成部分,而不将其并入合并后M公司的资产负债表中。

六、非同一控制下的控股合并

非同一控制下的控股合并,合并后合并方与被合并方继续存在,只不过被合并方的财务和经营决策已经被合并方所控制,合并方为被合并方的母公司,被合并方成为合并方的子公司,母子公司形成了一个企业集团。

会计上,合并方应反映对被合并方的长期股权投资,并采用成本法进行核算,期末母公司还应编制合并会计报表。关于合并方在合并日长期股权投资的核算可参见本书第四章的内容,至于期末编制合并会计报表可参见本书第六章的内容,在此不再重复。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。