第三节 税收的原则

税收既是政府筹集财政收入的最基本手段,又是政府实现资源配置效率、收入分配公平以及经济稳定增长职能的重要手段,因此,在税收政策制定、税制设计中必须符合某些基本要求,以便上述目标的实现。这些基本要求即税收原则。由此可见,税收原则既是制定税收政策、设计税收制度的指导思想,也是评价税收政策好坏、鉴别税制优劣的准则。

由于税收原则与一定历史条件下的财政职能范围密切相关,因此,不同历史时期的税收原则各具特点,但税收作为筹集财政收入的基本手段,各历史时期的税收原则也具有相同性。从资本主义经济发展过程看,具有代表性的税收原则主要有亚当·斯密的税收原则理论,瓦格纳的税收原则理论、现代税收原则理论。

自由资本主义时期古典经济学创始人亚当·斯密在其著名的《国民财富的性质和原因的研究》一书中提出了税收四原则,即平等、确实(强调税收固定性)、便利、最小征收费。显然,斯密的税收四原则除了将平等原则作为首要原则加以强调外,其他基本上属于单纯的税务行政原则,体现了自由资本主义时期反对国家干预经济、倡导廉价政府的思潮。

在自由资本主义向垄断资本主义过渡时期,德国经济学家瓦格纳作为社会政策学派的代表提出了四类税收原则:财政收入原则,即税收应能取得充分收入,且有弹性;国民经济原则,即选择适当的税源和保护税本;社会正义原则,即税收应普遍、平等;税务行政原则,即税收要确实,征收费用最少,且便利纳税人。瓦格纳的税收原则理论除了重复斯密的税收四原则外,还强调了社会正义以及税收与经济的关系,体现了自由资本主义向垄断资本主义过渡时期所产生的主张运用政府权力解决社会问题的改良主义思潮。

现代经济学家提出的税收原则可概括为:效率原则、公平原则和经济稳定与增长原则。现代税收原则是在资本主义社会进入垄断时期后市场失灵日益严重的情况下产生的,充分体现了国家运用税收手段干预经济的思潮和政策主张。本节主要讨论税收的公平原则和效率原则。

专栏10-1 阿道夫·瓦格纳

阿道夫·瓦格纳(1835—1917),德国经济学家,是德国社会政策学派的代表人物,其代表作《财政学》提出了社会政策的财政理论。19世纪中叶,德国正处于资本主义急剧演变的过程中,与此同时,资本家与工人以及支配专制主义政治机构的保守的容克地主,形成三足鼎立的复杂的社会结构。在这种特殊的政治经济历史条件下,瓦格纳打着社会政策以及讲坛社会主义旗帜,反对自由主义经济政策,承认国家对经济活动具有积极的干预作用,同时还谋求改变收入分配的不公平现象,以解决社会问题。在这种思想指导下,他以税收作为重要的政策工具,构建了税收原则。

一、税收的公平原则

对于税收公平原则的理解可以从两个角度出发:一是从税收作为收入再分配的手段考虑,二是从税收作为政府公共提供的筹资手段考虑。公平原则包括横向公平和纵向公平。所谓横向公平,就是指对同样的情况要征同样的税,也就是说,如果两个人在被征税前拥有同样的福利,那么在被征税后也应拥有同样的福利。在税制中运用横向公平标准时,必须分清两个人是否处于同样的福利水平,纵向公平则是就那些拥有不同福利水平的纳税人而言的。

税收作为收入再分配的手段主要是纠正市场在收入分配方面存在的缺陷。如前所述,由市场按贡献、按要素进行的收入分配肯定不符合结果公平的要求。此外,如果市场机制存在较严重的缺陷,由市场决定的分配也可能不符合规则公平(包括起点公平)的要求。因此,税收的公平原则既应包括创造平等竞争环境,从而使市场按贡献原则进行的收入分配符合规则公平和起点公平,更应强调缩小收入差距,对高收入者多征税,对低收入者少征税或不征税,或实行负税收,实现结果公平。

从税收作为公共提供的筹资手段出发,主要是考虑公共提供的成本应如何在社会成员中分摊才是公平的,应根据什么原则来确定各社会成员的纳税义务,是根据受益原则,还是根据能力原则?

(一)受益原则

受益原则所遵循的公平原则也是规则公平。该原则认为应根据市场经济所确立的等价交换的规则来确立个人应承担的税负,即各人所承担的税负应与他从政府公共提供中的受益相一致。根据受益原则,横向公平即为受益相同者承担相同的税负,纵向公平即为受益多者承担较多的税负。

根据受益原则,税收好像是个人从政府公共提供中受益的价格。它要求每个人都能像对待私人物品那样根据自己的偏好来评价政府提供的服务,并按边际效用付款购买。显然,受益原则在收入分配方面是中性的。这里的问题是,公共产品在消费中所特有的非竞争性和非排他性决定了公共产品的消费者一般不仅不会主动显露其对政府公共服务的偏好,而且为了少缴税还会竭力隐瞒自己的偏好。因此,对于政府提供的产品或服务绝大部分是无法通过受益原则来筹措资金的;只有那些具有排他性的准公共品因其受益对象与受益程度均可确认,才可能适用受益原则为其筹措资金。此外,贯彻受益原则还要求专款专用。在实践中,以受益原则为政府公共提供筹措资金的方式若采用税收形式,就被称为特定受益税。

(二)支付能力原则

有一种形象的说法可以说明它的含义:谁都无法从萝卜中吸出血来。这意味着税收只应对有纳税能力的人征课,并且税额的大小应依各自不同的纳税能力而变化。能力原则所遵循的公平准则是结果公平。根据能力原则,横向公平即能力相同者应承担同等税负;纵向公平即能力不同者承担不同的税负,能力强的人多缴税。问题是用什么标准来衡量个人的纳税能力。对此人们主要从客观与主观两方面来确立标准。

1.客观说

客观说认为应以能客观地观察并衡量的某种指标来作为衡量纳税能力的依据。这类指标主要有收入、消费和财产。

(1)以收入作为衡量纳税能力的指标。此观点为大多数人所接受,但是对于收入的内涵以及具体的计量标准仍存在不同意见。一是以货币收入还是以经济收入为衡量纳税能力的标准?所谓经济收入,不仅指货币收入还包括不能形成货币形式的收入,如个人的自我服务行为、企业生产自用品的行为。二是以单个人的收入为标准,还是以家庭平均收入为衡量纳税能力的标准?由于每个人所需赡养的人口不同,因此,即使是同等收入的人的纳税能力也不同。三是在计算应纳税所得额时,某些因人而异的为维持工作能力的支出项目(如医疗费用支出等)是否应予以扣除?由于每个人的具体情况(如身体状况)不同,获得同等收入所需花费的成本开支也就不同,因此同等收入纳税能力也不一定相同。此外,也有观点认为收入并不一定是能力的反映,因为具有相同工作能力的人可能因个人偏好(如工作与休闲的偏好)不同而收入水平不同。

(2)以消费作为衡量纳税能力的依据。此观点认为消费比收入作为衡量纳税能力的指标更合理。因为在规范的市场经济中,收入多者意味着其对社会贡献大,高收入是其勤奋工作、努力储蓄、积极投资的结果,因此要求多收入者多纳税不利于鼓励工作、储蓄与投资。而消费则标志着个人向社会的索取,索取越多者说明其支付能力越强,越应该多缴税,这样做在客观上能起到抑制消费、鼓励储蓄与投资的作用。以消费作为衡量支付能力的指标在税制设计中表现为以流转税为主体税,并且主要以消费者行为和消费品为课税对象。这里的问题是消费额的多少虽然与收入的多少有一定的联系,但是个人必需品的消费额与其收入之间却往往不是正相关的,如前所述,对必需品的征税具有累退性。因此,以消费作为衡量纳税能力的指标虽然有助于鼓励储蓄与投资,但是却不利于缩小贫富差距。

(3)以财产作为衡量纳税能力的指标。一般来讲,个人财产是个人储蓄、投资的结果,以个人财产的多少作为衡量纳税能力的依据虽然符合量能负担的原则,但是却不利于鼓励储蓄与投资,从而不利于国民经济的长远发展。因此,现代国家很少将财产税作为主要税种,而是将其作为所得税、商品税的补充来取得财政收入,同时发挥其缩小收入差距的作用。

2.主观说

主观说认为各人的支付能力不仅取决于客观上的可以衡量的某些指标,如收入、消费、财产,还取决于各人主观上的效用评价或者说满意程度,也称之为各人的福利。因为能取得同等收入的人,往往因各人的具体情况不同,如家庭是否美满、工作是否令人满意等,而拥有不同的福利水平。同时福利的差别也会因各人对收入的效用评价不同而不同。图10-1说明了拥有同等数量收入的人因对收入的效用评价不同而处于不同的福利状况。

图10-1 各人对收人的不同评价所产生的效用差别

在图10-1中,ADB为甲的收入边际效用曲线,AEC为乙的收入边际效用曲线,若甲、乙两人获得同等收入QQ,则该笔收入给甲带来的总效用(福利)为面积ADQO,给乙带来的总效用为面积AEQO,两人的效用之差为面积ADE。

由于效用评价是主观的,并且因人而异,因此主观说在税制设计中缺乏可操作性。主观说在税收政策制定中的意义是:假设社会上所有个人对收入具有相同的偏好,即边际收入效用曲线相同,那么不同境遇的人的税负应如何区别?对此问题客观来说没有回答。例如,甲、乙两人分别有1000元和2000元的收入、消费或财产,客观说只是说明乙应比甲多承担税负,但没有说明应多承担多少。主观说就对此问题提供了以下几种答案。

(1)均等牺牲说

即每个人因税收而造成的福利损失应该相等。此概念用方程组表示为:

方程1中U甲、Y甲、T甲分别表示个人甲的效用函数、收入、所应承担的税收;U乙、Y乙、T乙分别表示个人乙的效用函数、收入、所应承担的税收。方程1的左边表示甲因税收而造成的福利损失,右边表示乙因税收而造成的福利损失。T表示税收总额。将具体效用函数与相关数据代入上述方程组可计算出甲、乙各应承担的税收。

假定各人的收入边际效用是常数,即边际效用曲线呈水平状,则均等牺牲说意味着对不同收入水平的人征收等额税收。如果认定个人收入的边际效用递减,即边际效用曲线是负斜率,那么若对高收入者与低收入者征收等额税收必然造成高收入者的福利损失小于低收入者的福利损失。要使两者的福利损失相同就必须向高收入者多征税,向低收入者少征税,两者之间税负的差别应能使他们因税收而造成的福利损失相等。两种不同的边际效用曲线的情况可由图10-2分别说明。

图10-2 不同效用曲线情况下对均等牺牲说的理解

(2)比例牺牲说

即每个人因税收而造成的福利损失应与其税前福利成同一比例。此概念用方程组表示为:

如果认定个人的收入边际效用曲线呈水平状,则比例牺牲意味着不同收入水平的个人按同一比例税率进行课征。如果认定个人的收入效用递减,那么使高收入者与低收入者的福利损失比例相同,就需要对高收入者采用高税率,而对低收入者采用低税率,即采用累进税率。

(3)最小牺牲说

即每个人因税收而造成的福利损失应该最小。由于在边际效用曲线递减的情况下,高收入者的效用损失总是低于低收入者的效用损失(在对两者征收同等税额的情况下),因此税负只有尽可能由高收入者负担,一直到每个人税后收入相等,才能实现最小牺牲说。在各人收入边际效用曲线相同的情况下,税后收入相等,即边际效用相等。最小牺牲说用方程组表示为:

最小牺牲说的实际结果是收入的绝对平均。从收入分配的角度看,它体现了结果公平,并可使税后个人收入的效用之和最大化;但从生产角度看,它会有损于效率。

二、税收的效率原则

在政府征税引起资源从私人部门向公共部门转移的过程中,不同税种会对市场经济形成不同程度的扭曲作用。这种扭曲会导致社会福利的损失。税收的效率原则就是在实现既定资源从私人部门向公共部门的转移过程中,将效率损失降到最小程度。税收的效率标准以每筹集一美元的税收所产生的净福利损失来衡量。税收的效率涉及两个主要的方面:一是税收对资源配置效率的影响;二是税收征课的效率或称税务行政的效率。本书主要关心前者,分析资源有效配置标准下税收应遵循的原则。

(一)税收中性原则

原始意义上的或者说纯粹的税收中性原则就是不影响人们行为的原则,不考虑市场失灵的情况,也就是说,在市场能够有效运行的情况下,这一结论是不错的。

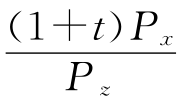

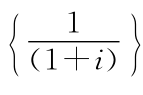

从经济学上说,在市场有效运行的前提下,“不影响人们的行为”可以意味着税收不应该破坏现实中资源有效配置的一系列帕累托效率条件。具体来说,个人可能同时面临以下几种选择:(1)在两种商品如X和Z之间进行选择;(2)在闲暇L和y之间进行选择;(3)在未来消费Cf与现在消费Cp之间选择。中性的税收指的是它不应该改变个人进行上述选择时已实现的以下帕累托效率条件:(1)X对Z的,或者说多消费商品X而愿少消费商品Z的边际替代率,等于为多生产X必须少生产Z的边际转换率,并且还等于两种商品的价格Px和Pz的比率;(2)L对y的,或者说为多选择闲暇L而不愿多工作宁愿损失收入y的边际替代率等于客观上闲暇与收入之间的边际转换率,并且还等于工资率w;(3)Cf对Cp的,或者说为多一些未来消费Cf而愿放弃现在消费Cp的边际替代率,等于生产中未来物品与现在物品的边际转换率,并且还等于 [1],其中i是推迟消费的报酬或者说是利息率。总之,“不影响人们行为”,或者说中性的税收应该保证在税后仍能在下面三式中成立。

[1],其中i是推迟消费的报酬或者说是利息率。总之,“不影响人们行为”,或者说中性的税收应该保证在税后仍能在下面三式中成立。

![]()

由于现实中人们的选择总是多样的,涉及对各种商品的选择,在商品与闲暇之间的选择,以及在当期消费与未来消费之间的选择,可以说,绝大多数税收都会在至少一个方面破坏税收中性,从这个意义上说,纯粹的税收中性原则是难以推行的。因此,我们可以更多的从效率损失最小化的角度来理解这一原则。

(二)税收对效率条件的破坏

税收对经济的影响可以分为收入效应与替代效应。收入效应不会破坏效率条件,只有替代效应才会破坏效率条件。

1.税收的收入效应

简单地说,税收的收入效应指的是税收的征课只是使纳税人的收入减少,支付能力和满足程度下降,但并不改变人们的行为方式,所发生的仅仅是资源从私人部门向政府部门的简单转移。所谓行为方式没有改变,严谨地说,应该指税后个人在两种物品之间消费的边际替代率保持不变,也就是说,个人在税后愿为1单位某商品所放弃的另一种商品的数量与纳税前相一致。

假定一个消费者,收入既定为Y,在两种商品X和Z之间选择,两种商品价格分别为Px和Pz,可得税前预算约束为Pxx+Pzz=y,即如图10-3中的预算线AB,总可找到一条无差异曲线,设为Ⅱ,与该预算线AB相切,切点为E1,决定税前个人消费X和Z的最优组合,则满足消费者效用最大化的均衡条件可以表示为:MRSxz= 。考虑征一般消费税,对两商品均按税率t征从价税,预算

。考虑征一般消费税,对两商品均按税率t征从价税,预算

约束变为:

(1+t)Pxx+(1+t)Pzz=Y

即:

Pxx+Pzz=Y/(1+t)

设经济为完全竞争,则生产两种商品X和Z的边际转换率也等于两种商品的价格比率,亦即MRTxz= ,可推知,

,可推知,

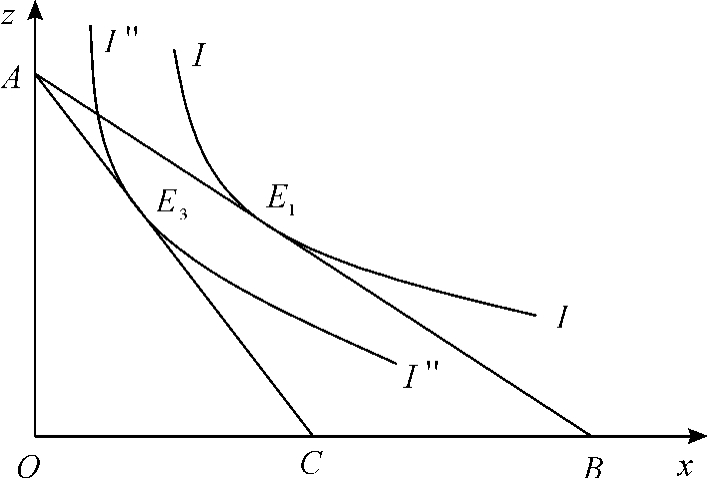

图10-3 税收的收入效应

综上可知,个人行为税前符合帕累托效率条件,税后仍符合帕累托效率条件;亦即,这里税收未破坏两商品之间选择的效率条件。税收的收入效应下所发生的只是个人的一部分收入转移到了国库,导致个人的支付能力下降,不能再消费原来那么多的商品;同时满足程度下降,反映为其税后的消费组合位于更低的无差异曲线上;但是,收入效应并未改变人们的行为方式,亦即没有对资源配置产生歪曲。但如果存在替代效应,情况就大不相同了。

2.税收的替代效应

与收入效应不同,税收的替代效应指的是税收的征课使纳税人的行为方式发生改变,而以另一种方式取而代之。这时所发生的就不只是资源由私人部门向政府的简单转移,而是在转移这一过程中还会发生对个人行为的扭曲,产生效率损失。

经常被引用来说明这一点的是英国18世纪中期实行窗户税的例子,在这种税收下,人们纷纷设法把窗户堵死,以免缴这笔税收,而这样一来,结局并不是资源简单转移的零和情形,而是会出现没有任何一方可以获利的负数和的结局,即对纳税人而言还会发生消费者剩余者的净损失,这一损失又被称作超额负担(excess burden),或净损失。

沿用上面商品税的例子来说明替代效率与效率损失。假定征课选择性消费税。设对商品X征税而对商品Z不征税,则个人的预算约束变为:

![]()

可见,税后预算线的斜率已发生变化,不再等于 ,而是等于

,而是等于 。图10-4中的税后预算线为AC,不再平行于原预算线,而是发生旋转性移动,由于对商品Z不课税,所以原来的A点仍在税后预算线上(此时X=0)。总可找到一条无差异曲线I″I″与之相切,设切点为E3,在这一点,无差异曲线I″I″斜率等于税后预算线AC的斜率,亦即税后个人在商品X和Z之间消费的边际替代率(MRSxz)″=

。图10-4中的税后预算线为AC,不再平行于原预算线,而是发生旋转性移动,由于对商品Z不课税,所以原来的A点仍在税后预算线上(此时X=0)。总可找到一条无差异曲线I″I″与之相切,设切点为E3,在这一点,无差异曲线I″I″斜率等于税后预算线AC的斜率,亦即税后个人在商品X和Z之间消费的边际替代率(MRSxz)″= ,而这时生产的边际转移率却并未改变,因为,这时商品X的生产者得到的价格并非(1+t)Px,相反仍为Px,二者之间经常被认为插进了一个税收楔子(wedge)。由于这一楔子的存在,使得:

,而这时生产的边际转移率却并未改变,因为,这时商品X的生产者得到的价格并非(1+t)Px,相反仍为Px,二者之间经常被认为插进了一个税收楔子(wedge)。由于这一楔子的存在,使得:

亦即,帕累托效率条件已被破坏。

综上所述,税收的替代效应下所发生的并不仅仅是个人收入转移到政府部门,它还改变了个人的行为方式,对资源配置产生了歪曲,这是替代效应的基本特点。

图10-4 税收的替代效应

3.同时存在收入效应和替代效应

以上已清楚地说明了一种税收何时会破坏帕累托效率条件,何时不会。虽然只讨论了商品税的情况,但其原理也适用于分析个人在闲暇与工作之间,在未来消费与现在消费之间进行选择时税收的影响。当我们在一般均衡的意义上分析税收的收入效应和替代效应时,就会发现,通常情况下,一种税收的影响不仅限于单一的收入效应或替代效应,相反,往往是两种效应兼而有之。以所得税为例,除会对个人选择闲暇和工作产生影响外,也会影响个人对于未来消费和现在消费的选择,比如说,利息所得如果也被课税,则有鼓励现在消费的特点,将会歪曲原本有效率的在未来消费与现在消费之间的选择。刚才提到的一般消费税,虽然在商品选择上不会带来歪曲,但它也会影响个人的其他选择,并带来效率损失。

设X和Z两种商品都与闲暇L有关,则从消费者效用最大化条件出发,闲暇与工作之间的替代应该满足效率原则,亦即满足MRSly=MRTly。现在对两种商品征课一般消费税,如果两种商品与闲暇是相互替代的,比如复印机或其他使工作更加舒适和有效的办公用品,那么税收将使工作中使用的这些物品减少,从而使个人增加闲暇的代价较小;如果两种商品与闲暇是相互补充的,比如对娱乐用品或娱乐场所征高额税,那么税收将使个人选择更多地工作的代价较小;无论是哪种情况,只要被征税的商品与闲暇并不是无关的,商品税的影响就会进一步扩大到当前商品与其他商品之间的选择,这里的例子中,一般消费税将会破坏MRSly=MRTly这一效率条件,导致对人们在闲暇与工作之间进行选择的歪曲。

类似的,所得税虽然对于个人在商品之间的选择不会产生歪曲,但它也会影响闲暇。可把放弃闲暇看作是一种生产投入,它会按照一定的比率转换为一定数量的商品X和Z,这一比率就是边际转换率。同时,闲暇也是一种与商品X,Z一样的正常品,个人在闲暇与两种商品之间分别也都有边际替代率。设税前在X,Z,L三者之间实现了高效率的配置,亦即以下三条件得到满足[2]:

也就是说,任何两种商品之间的边际替代率等于它们之间的边际转换率,并且还等于两种商品的价格比率。引入所得税后,只能保证上式10-10仍然成立,而后面两效率条件则被税收楔子所破坏。设所得税率为t,它对于Px和Pz不会产生影响,但会在厂商支付的工资与个人得到的工资之间出现税收楔子,结果使得税后边际替代率发生变化,而边际转换率却并无变化,从而使10-10式后两式不再成立,即:

简单地对以上分析加以小结,可见下表:

表10-1 税收对效率条件破坏的一般均衡分析

续表

税收中性作为一个原则,其积极意义应当给予肯定,而且在实践中应尽可能遵循这一原则。但是如果市场在私人物品的配置方面存在缺陷,就需要通过区别对待的税收政策对市场缺陷进行校正。例如,通过对污染制造者征税将其外部成本内在化,而对生产和提供具有外部效益产品的生产者给予税收优惠或补贴,使其外部效益内在化;通过税收上的区别对待降低劣质品的消费,鼓励优质品的消费……因此,“税收效率原则,其内容除了消极地保持税收的中性化外,还应当根据不同情况,通过税收对市场经济活动进行积极的干预,诱导资源合理配置,调节供给与需求,促进市场经济机制发挥其最大效率”[3]。“在具体运用时,不可将它绝对化。即使在那些市场经济发达的国家,税收中性原则也只是作为一个理想的原则,在实践中,没有一个国家能够完全遵循这一原则。”[4]

专栏10-2 国际视野

在联合王国归总税遭到了谴责

归总税不仅引起了特拉法尔加广场发生骚乱,并对玛格丽特·撒切尔首相政权的衰落起到了推波助澜的作用。为什么?仅仅因为归总税是提高政府税收收入并能同时达到高效的典范吗?

在20世纪80年代,撒切尔政府用一种归总税的形式,称为“社区费”,取代了原先的地方财产税。这种税收将用来支持地方政府服务和基础设施建设,如学校和街道。费用由所有纳税人均等地承担,不论他们的收入高低和财产多寡。具体的纳税水平将由每个地方的自治会决定,由每个成年纳税人定额征税。在不同辖区之间,这个税额浮动较大,但是,由于它对于每个成年纳税人来说是个固定量,对每个辖区的低收入纳税者来说,他们收入的税率高于高收入者。

这种税在英国非常不受欢迎。尽管实行这种税没有必要通过投票解决,但它还是很快地被冠以“人头税”。有1500万英国人,包括一些议会成员,都拒绝缴税。地方政府估计他们只能收到50%稍强的税款。这个最有效率的归总税被大多数纳税人认为是如此的不公平,以至于他们拒绝缴税而甘愿冒违反法律和坐牢之险。

到1991年,约翰·梅杰政府宣称废弃这项税收,并实际开展了一揽子新的地方税来取代这个令人憎恨的“人头税”,包括增加销售税和强化中央政府对教育筹资的责任。

英国版的归总税和他们的问题说明了在税收政策中兼顾公平和效率的两难。尽管归总税不会扭曲价格,影响市场配置资源的效率,但它会导致相对于收入的税收负担累退效应。累退的归总税,如前文的归总社区费,已被证明在政治上是行不通的。一个大不列颠的政治家估计,四分之三的英国公众反对这项税收。对这项税收的政治反对最后导致了它退出历史舞台。[5]

【关键词】

税收要素(elements of tax)

纳税人(tax payer)

负税人(tax bearer)

税基(tax base)

税目(items of tax)

税率(tax rate)

累进税率(progressive tax rate)

全额累进税率(total progressive tax rate)

超额累进税率(over progressive tax rate)

比例税率(proportional tax rate)

定额税率(fixed-sum tax rate)

边际税率(marginal tax rate)

平均税率(average tax rate)

名义税率(nominal tax rate)

实际税率(effective tax rate)

课税环节(impact points of taxation)

起征点(minimum threshold)

免征额(tax exempt volume)

一般商品税(general commodity taxes)

特定商品税(specific commodity taxed)

直接税(direct taxation)

间接税(indirect taxation)

流转税(turnover tax)

增值税(value added tax)

从量税(specific tax)

从价税(ad valorem tax)

税制结构(tax system)

效率原则(efficiency principle of taxation)

公平原则(equity principle of taxation)

中性原则(neutral principle of taxation)

横向公平(horizontal equity)

纵向公平(vertical equity)

受益原则(benefit-receive principle of taxation)

支付能力原则(ability-to-pay principle)

均等牺牲(equal absolute sacrifice)

比例牺牲(equal proportional sacrifice)

【思考题】

1.一国主体税种的选择应根据哪些标准,你认为我国目前应如何选择主体税种?

2.为了实现资源配置的效率目标,税收应贯彻哪些原则?

3.如何理解税收的中性原则与其对经济的校正作用,现实经济中如何贯彻?

4.根据能力原则,你认为个人所得税应如何设计?

5.假定在两人社会中,甲、乙的收入边际效用曲线相同,MU=-0.01Y+100,甲的收入为1500元,乙的收入为2000元,如果政府要向甲、乙两人征收1000元的税收,分别按均等牺牲、比例牺牲和最小牺牲的原则计算甲、乙各自应承担的税额。

【注释】

[1]求得此式可用如下思路:因为Cf,故Cp= }Cf,对Cf求导,可得为多得到边际的未来消费所必须付出的代价等于{1}。(1+i)

}Cf,对Cf求导,可得为多得到边际的未来消费所必须付出的代价等于{1}。(1+i)

[2]罗森:《财政学》,中国财政经济出版社1992年版,第393-394页。

[3]王诚尧:《国家税收教程》(上册),中国财政经济出版社1995年版,第43页。

[4]袁振宇等:《税收经济学》,中国人民大学出版社1995年版,第45页。

[5]David N.Hyman,Public Finance:A Contemporary Application of Theory to Policy,eighth edition,p432.

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。