第一节 风险、税收风险和税收执法风险

(一)风险的含义

按照《韦伯大词典》的解释,风险作为名词是指可能的亏损或危险因素或要素。现代汉语《辞海》将风险解释为:遭受损失、伤害或毁灭性危险。世界各国经济学家很早就关注风险这一概念。1864年,美国学者海斯从经济学角度给出了风险的定义,认为风险就是“损失发生的可能性”。芝加哥代表人物F.H.奈特(Knight)于1921年提出了风险与不确定性的关系问题:“如果一个经济行为所面临的随机性能用具体的数值概率来表述……那么,就可以说这种情况涉及风险。”可见,一般来说,风险包括“不确定性”和“会带来损失”两个基本要素。

综合以上观点,可以把风险定义为:任何一种妨碍组织实现其目标的不利因素。它是消极的,人们不希望的后果发生的潜在可能性。

风险本质就是一项事件结果的不确定性。研究风险,须弄清风险的三个要素,风险因素、风险事故、损失。风险最终的后果和损失通常是一系列风险因素和风险事故依次作用的结果。风险因素是指促使损失频率和损失幅度增加的要素,是导致事故发生的潜在原因,是造成损失的直接或间接原因。风险事故是指造成生命财产的偶发事件,是直接或间接造成损失的事故,因此可以说风险事故是损失的媒介物,即风险只有通过风险事故的发生才能导致损失。损失是非正常的、非预期的经济价值或其他财产的减少。这三者的关系是风险因素的产生或增加,造成了风险事故的发生,风险事故的发生则又成为导致损失的直接原因。认识这种关系的内在规律是研究风险管理的基础。

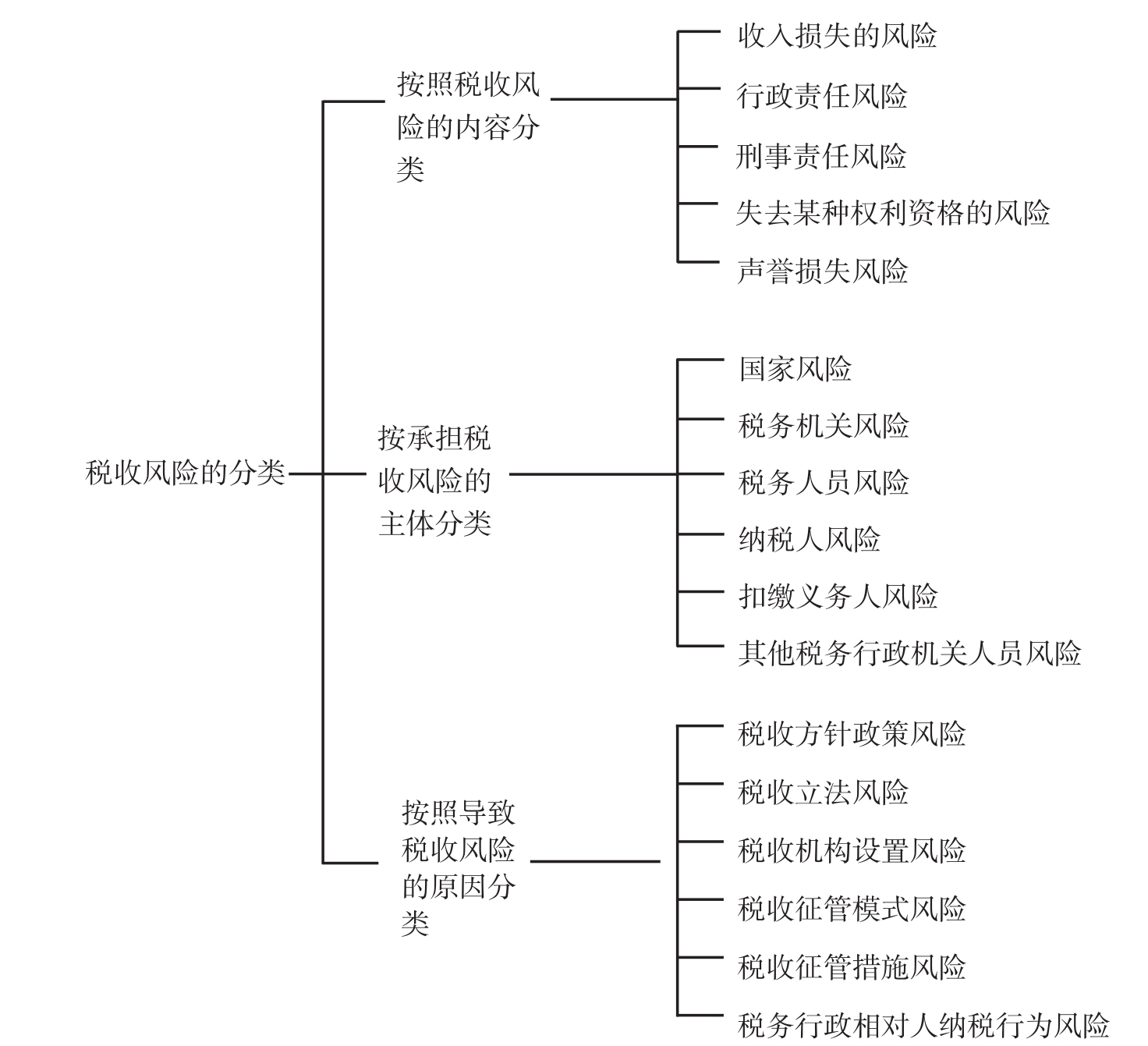

(二)税收风险的定义和分类

税收风险就是征纳双方信息不对称而引起的税收征管结果的不确定性。对于税务机关而言包括税收收入的不确定性、税收执法行为结果的不确定性;对于纳税人而言就是面临处罚的不确定性。税收风险可以定义为:任何妨碍税务机关实现目标的不利因素。

为了深入分析税收执法风险,有必要了解整个税收风险的分类。参看下图:

从以上分类可以看出,税收风险有多层次性,有广义与狭义之分。广义的税收风险包括税收运行所涉及的各种风险,狭义的税收风险主要是指税收征管过程中的风险。税收征管过程中的风险也是最普遍、最频繁发生的风险,是税务机关、税务人员、税务行政相对人经常面临的风险。而税收行政执法风险是税收风险体系中的一部分。

(三)税收执法风险的定义和特征

近几年,人们逐渐将风险管理理念运用于行政执法管理中,目的在于强化国家公务员依法履行职责的全局意识、法制意识、责任意识、服务意识。在税收执法管理中,通过强化税收执法风险管理,预防执法人员行政“缺位”、“越位”、随意执法现象,达到规范执法行为,减少执法过错,避免执法责任追究,预防职务犯罪的目的。随着依法治税工作的不断推进,税收征纳双方的权利和义务得到了进一步明确,纳税人依法保护自己合法权益的意识日渐加强,税务机关执法风险也在不断加大。而目前税务机关的执法现状不能让人乐观,执法不当、执法过错或行政不作为等行为,而被追究刑事、行政责任或者执法过错责任的案件时有发生。原因既有政府、税务机关和纳税人的因素,也有其深厚的法制、经济、社会根源。

关于税收执法风险的概念现在最常见的有以下几种:一是“责任说”,即认为税收执法风险就是具备执法资格的税务人员依照法律、法规在执行职务的过程中,存在未按照或未完全按照法律、法规的要求履行职责,侵犯或损害了国家和人民群众的利益所应承担的法律责任。二是“风险说”,即认为税收执法风险是税务干部在执行国家税收法律、法规、政策的过程中发生违法、违纪行为,从而受到国家法律法规的责任追究的风险。三是“情形说”,即认为税收执法风险是指税务机关及其执法人员在税收执法过程中,不按税收法律法规规定操作,错误执法,滥用职权,从而引发法律后果,需要承担法律责任或行政责任的情形。四是“故意或过失说”,即税收执法风险是指税务机关及其执法人员在实施税收管理、税款征收、税务稽查、行政处罚等履行税收执法职责过程中,因主观上的故意或过失致使税收执法不当,执法错误或行政不作为而引起不利后果和不利影响的可能性。

综上所述,税收执法风险的实质是税收执法主体在税收执法过程中,产生的执法结果偏离执法预期和法律目的可能性。主要包括三种情形:一是税收执法主体在税收执法过程中,因执法违法、执法不当或行政不作为,导致执法主体承担法律责任的可能性;二是税收执法主体按照不符合“上位法”规定的税收规范性“文件”执法,因执法依据错误,可能导致税收执法主体承担法律责任的可能性;三是税收管理资源配置不合理,导致执法主体客观上无法完全按规定进行执法,或导致行政不作为,导致执法主体承担法律责任的可能性。

税收执法风险分刑事责任风险和行政责任风险两个方面。刑事责任风险是指执法人员的执法过错较为严重,应承担刑事责任的风险。对税收执法人员而言,可能承担刑事责任的执法行为主要有滥用职权、玩忽职守、索贿受贿、徇私舞弊不移交刑事案件、帮助犯罪分子逃避处罚、徇私舞弊不征或少征税款、徇私舞弊发售发票抵扣税款或出口退税等。行政责任风险是指执法人员的执法过错较轻,尚未触犯刑法,或触犯刑律但依法免予刑事追究,但应受到系统内部党纪、政纪处分或经济处罚的风险,还包括一些执法人员执法行为不当,造成个人荣誉、奖励、升职、资职等丧失的风险。税收执法风险既具有风险和税收风险的共有特性,又具有自己的特征。了解和把握税收执法风险的特征,有助于正确认识、识别、防范和控制税收执法风险。税收执法风险具有以下特点:

1.客观性:税收执法风险是客观存在的,存在于税务机关及其执法人员实施税收管理、税款征收、税收稽查、行政处罚等税收执法行为的全过程中,是不能完全避免和消除的,只能通过采取有效措施降低风险事故发生的概率、损失程度。

2.损害性:税收执法风险事故造成的后果往往是造成一定程度的损失,包括物质和精神损失。这种损失有时可以用货币来衡量,有时却无法用货币衡量。例如,因执法腐败造成有税不征带来的国家税收流失、因执法过错承担行政赔偿责任,这里,流失的税款、赔偿的数额是可以币值计算的。但是,执法过错给税务机关以致国家带来的名誉上的影响,纳税人以及社会各界对税务机关的信任危机,是无法用金钱衡量的。

3.不确定性:税收执法风险的发生是不确定的,时间上来说,某一具体税收执法风险事故何时发生是无法准确预知的。空间上来说,某一风险事故是否发生,其结果是不确定的。损失大小、程度上来说,某一执法风险事故造成的损失程度和大小是事先无法确定的。税收执法风险贯穿于税收执法过程,税收执法风险事故有大有小。

4.动态性。税收执法风险既取决于该项税收执法行为的特点也取决于对该项执法行为的监控程度,还取决于该项执法行为违法出现的频率。由于税务机关对税收执法行为的监控在不断加强,税收执法行为不断规范,税收执法风险也处于不断变化中。税务机关在一定的时间内,以近期的税收执法情况为基础,对税收执法风险点进行科学评估,确定风险点及风险等级的大小,这一系列过程也处于动态和变化之中。某项税收执法行为在去年被确定为风险点,如果通过健全监控机制完全控制了这一违法行为的发生,那么,通过评估,该项执法行为在一定时期内就不一定作为风险点;同理,某一项税收执法行为在去年有可能被确定为高风险等级,但通过健全监控措施,违法现象已大大下降,那么今年该行为的风险等级就应被降下来,因此,总体上来讲,动态性是税收执法风险的固有特征之一。

5.履职性。税收执法风险来自于税收执法过程中,税收执法主体执行税收法律是不可推卸的履职责任,这种行为和企业的经营行为不同,风险的特点也不同。在企业经营中,可能存在很大风险的经营项目,企业为了避免风险,可以选择放弃这一经营项目。税务机关因为履职不能随意放弃执法行为,否则就形成行政上的不作为。由于税收执法风险具有履职性的特点,一般来讲,规避风险不能用放弃执法行为来实施,而需要通过科学规范的制度机制设定来防范。

6.隐蔽性:税收执法风险蕴藏于每一项税收执法行为中,每一项税收执法行为风险的大小,往往难以被人们所认知、所重视,具有一定的隐蔽性,给人们对于税收执法风险发生规律的研究以及预防执法风险带来了一定的难度。

7.可控制性:税收执法风险虽然是客观存在的、不可根除的,但并非完全无法防范与控制。税务机关可以通过行之有效的风险管理措施,规范执法行为,严格执法程序,加大风险防范意识教育,严格依法治税,将会降低执法风险发生的概率。税收执法风险的可控性特征,为税务机关进行税收执法风险管理、防范与控制提供了可能。

8.法律明示性:税收执法风险与一般风险产生不同,税收执法风险的风险结果不是凭空产生的,即税收执法风险的产生是有法律依据的。这是因为执法风险是在税收执法过程中产生的,而税收执法工作的最基本要求是遵循税收法定主义原则,即执法权利法定,执法程序法定,执法责任法定。一切税收执法行为都要有法律依据。没有法律依据,税务机关及其执法人员,无从征税。一切执法行为都要承担法律责任,没有执法责任的执法权利是不存在的。税务机关及其执法人员因税收执法违法而被追究执法责任,是有着严格的法律依据的,而且随着执法责任制的不断推进,执法责任追究制将不断完善,执法过错的责任追究将会越来越全面,越来越严格。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。