二、中国商业银行改革的重点突破

从专业银行向真正意义上的商业银行的艰难转变,面临着双重困难:一是需要突破传统体制的严重束缚,二是面临加入WTO的严峻挑战,因此走过了一个艰难的过程。这个过程既包括银行股权结构的调整,也包括公司治理和经营管理机制的完善;既包括风险管理体系的建立,也包括分业经营业务体系的形成。因此,这是一个涉及中国商业银行全方位的改革。

(一)所有权制度改革

所有权的改革,被理论界和实务界认为是中国商业银行改革最重要的一环。特别是五大国有商业银行的改革,牵扯的问题繁多,但归根结底几乎都与所有权有关。而中国商业银行的所有权改革是逐步推进的,通过股份制商业银行积累的改革上市经验,再按照“由易到难、一行一策”的顺序逐步推进的。五大国有商业银行由于与招商银行等新兴股份制商业银行在股权结构上存在较大的差异,因此,其所有权改革是存在较大的差异的。

1.五大行的所有权改革

四大行成立之时,中国的银行业基本上没有股东的说法,国有银行的特点就是政府是银行的唯一股东,这种局面一直延续到新世纪初才结束。

而在此后成立的一批全国性和地方性的股份制商业银行,虽然已经形成了多元化的股份结构,但是,其股东也是以地方政府(财政)或国有企业为主体的,如中信银行是中信集团(中国国际信托投资公司)全资所有,招商银行以招商局轮船集团为主体,光大银行以光大集团为主体,华夏银行以首都钢铁公司为主体。虽然其后以深圳发展银行、招商银行为代表的一批股份制商业银行在国内证券市场成功上市,但是中国商业银行的股东身份不明仍是一种普遍现象,以政府或政府授权人——中央或地方财政部门、国有企业为股东的实质是所有者缺位。一方面,银行的公司治理机制不完善,正常的委托代理关系难以有效建立,内部人控制问题无法正常解决,银行经营效率低下,风险高发;另一方面,银行作为一个独立的经济主体的地位受到严重影响,地方政府经常干预银行的正常经营,银行的各级领导人不是按照市场机制产生,而是由行政任命产生,从而导致对高管人员的监督机制失效,短期经营行为非常明显,银行难以建立长期的经营战略。

这种股权状况的实质是政府成为银行信用的潜在后盾,政府信用已被广大储户当作银行信用,这也就是为什么在“四大银行技术上已经破产”的状态下,每年还能保持两位数以上增长率的重要原因。

由民营企业出资、没有国有股权的参与的民生银行的成立可以被认为是中国商业银行所有权体制改革的一个重要里程碑。而在深圳发展银行上市数年后,民生、招商、华夏、浦发等一批股份制商业银行的成功上市为国有银行的所有权改革积累了非常重要的经验。

虽然在此之前的1998年,政府曾经发行特别国债,为四大行注资,使其当年的资本充足率达到了8%。但是这次注资并没有涉及银行所有权方面改革的后续动作,因此,2003年底政府再次注资并选择中国银行、建设银行进行股份制改革试点,自此国有商业银行改革进入国家控股的股份制商业银行改革阶段。

在政府注入资金后,五大行在政府的扶持下进行了财务重组,即剥离不良资产,改善财务状况,并在此基础上,引入战略投资者(包括国内和国外的战略投资者),在香港或沪深证券交易所公开发行股票,从而实现了股权结构的多元化,但国有股的控股地位仍然没有改变(2006年两会期间,温家宝总理在答记者问时明确表示,政府对五大行的控股地位不会改变),五大国有商业银行的最大股东持股情况见表2-1。

按照这个思路,虽然在具体操作上有些不同,但是目前五大行除了农业银行尚未完成改革外,其他四大行均已完成了所有权体制的改革工作,农行的改革也已进入了实质性操作阶段。

表2-1 五大国有商业银行的最大股东持股情况[2]

*汇金公司:指中央汇金投资有限责任公司,后面简称汇金公司或汇金。

与所有权制度改革相适应的是,国有银行建立了“三会”制度,并有效运行,法人治理机制正在有效地完善,长期激励约束机制也在逐步的建立之中。正是所有权制度改革的顺利推进,为国有商业银行的其他方面的改革提供了重要前提。

2.股份制商业银行的所有权改革

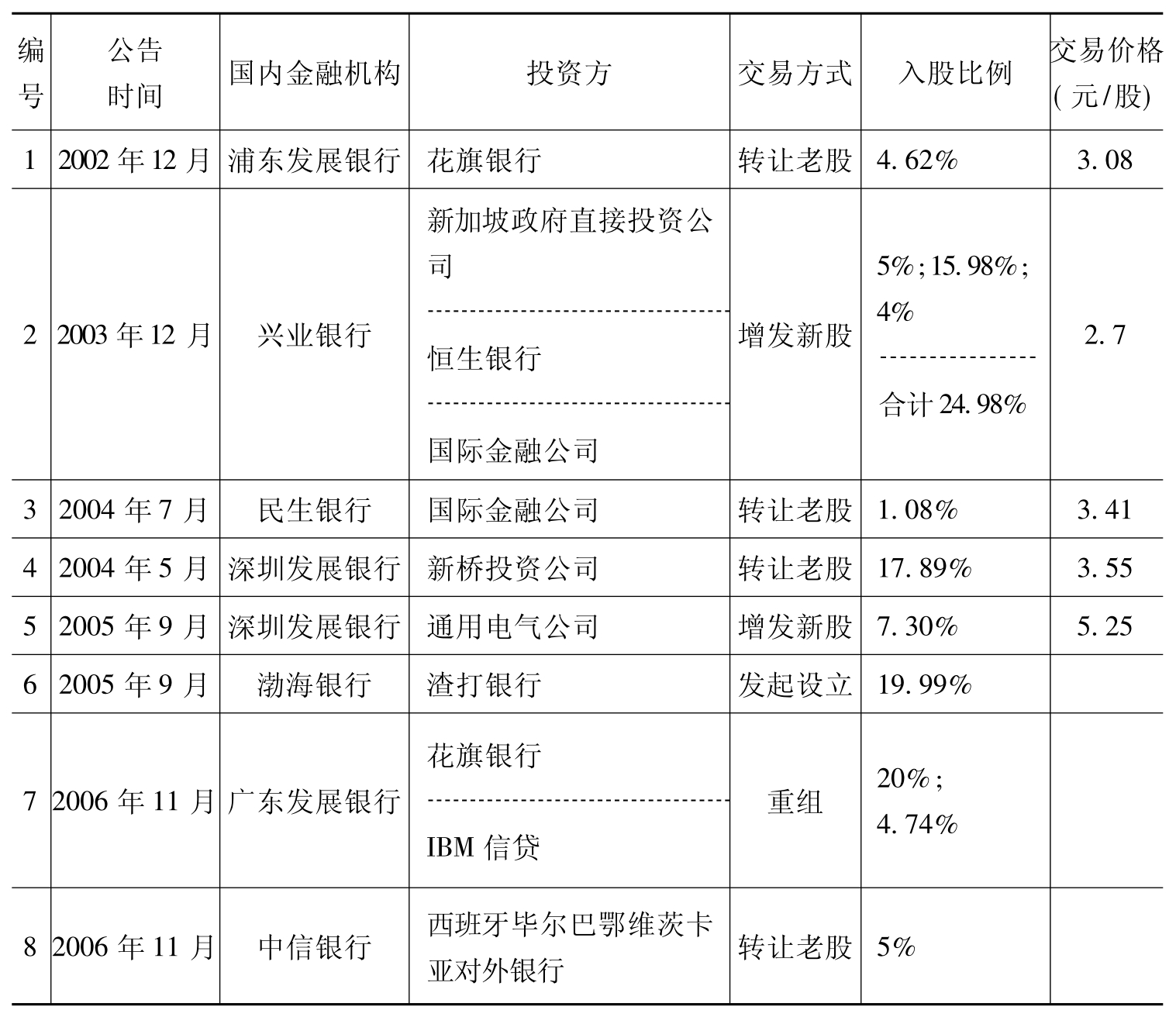

虽然股份制商业银行在成立时或上市的过程中已实现了股权多元化,但是它们也存在所有权改革的问题。我们必须注意到,股份制商业银行的所有权改革,由于其股权相对较分散,部分银行如华夏、光大已经引入了外资的战略投资者,因此,其所有权改革一般不是在政府的推动下完成的,而是按照市场化规则来进行的。引进战略投资者,是股份制银行所有权改革的重要一环,除招商银行以外,其他股份制商业银行几乎都引进了战略投资者,而广东发展银行的重组更是吸引了全球金融界的目光,最后以花旗集团为首的财团战胜了以法国兴业银行和中国平安集团为首的财团,夺得了广东发展银行的控制权;而光大银行的重组则拷贝了五大国有商业银行的模式,汇金公司向其注入200亿元人民币的资金。表2-2显示了近年来国内股份制商业银行引入战略投资者的情况。

表2-2 近年来国内股份制商业银行引入战略投资者情况[3]

(二)经营管理体制改革

应该说,自国有银行分立开始,中国商业银行就开始了经营管理体制的探索与改革,这是一个漫长而又连续的过程。整体而言,这一系列改革主要围绕以下几个方面展开。

1.授权体制改革

“一级法人、多级经营”体制的建立是中国商业银行授权管理体制改革的核心内容和成果。在前期,特别是20世纪80年代末90年代初期,由于前期的多级法人体制的现实存在(如交通银行),因此,中国商业银行在这一阶段的授权体制改革的核心是建立起“一级法人”体制。

在20世纪90年代的中后期,中国商业银行对授权体制改革的重点是强化授权管理的严肃性和统一性,部分银行开始探索设立直属总行的地区性授信审批中心、内部审计中心,作为总行的派出机构,加强对分行的监控和管理,提高风险管理能力和市场响应能力。

2.总分行管理体制改革

中国商业银行都实行总分行管理体制,基本按照我国的行政区划设立分支机构,以四大国有商业银行为例,与省级行政区划对应的是省分行,省分行下设地市分行(或中心支行),再下一级是县区支行,县区支行再下设办事处(分理处)、储蓄所。股份制商业银行成立时间虽晚,但在总分行的管理体制下基本上拷贝了四大国有商业银行的模式,也是设立了总行—一级分行(相当于四大行的省分行)—二级分行(相当于四大行的地市分行)—支行,甚至前期还有部分支行下设有分理处、储蓄所。

这种总分行管理体制的弊病是:管理层级较多,信息内部传递渠道不畅,信息容易衰减。考核、激励机制不能有效跟上,导致内部人控制问题频繁,正常的委托代理关系难以建立,权力寻租空间较大,反映到银行的经营管理中就是风险、案件频发,给银行造成较大的经济和声誉损失。

自20世纪末开始,中国商业银行开始了对总分行管理体制的改革。这种改革反映在国有商业银行就是从部分经济欠发达的县区退出,在省会城市则进行省市分行合并,同时加强了对城区的分理处、储蓄所的改造,建立了城区中心支行—二级支行管理体制,使管理层级得到有效减少。对股份制商业银行而言,其重点是对城区的分理处(储蓄所)进行升级,建立起总行—一级分行—支行(二级分行)的三级管理体制,同时打破行政区划的限制,将部分二级分行升格为一级分行或直属分行,如深圳、宁波、青岛、苏州、厦门、大连等地的股份制商业银行的分行基本上是总行直属的一级分行。

与此同时,部分商业银行开始积极探索新的总分行管理模式,事业部制被认为是一种更有效的模式,开始在民生等银行出现。

与授权管理体制的改革相配合,中国商业银行通过人事任免、重要岗位人员委派及监督、激励机制的完善、组织架构的扁平化等,加强了总行对分行的管理和控制,努力解决内部人控制问题,建立正常的委托代理关系,“大总行、小分行”的模式正在逐步建立。

3.公司治理机制建设

在专业银行时期,甚至是在由专业银行向商业银行的过渡时期,中国商业银行的公司治理依然是一片空白。

其后,随着国有独资商业银行地位的确立,中国商业银行开始了加强公司治理的尝试,如设立董事会和监事会(由政府委派),但不设股东大会,主要管理人员由政府任命。这种状态下的董事会和监事会基本形同虚设,其应有作用未得到切实发挥。

随着国有商业银行的财务重组和上市工作的逐步推进,公司治理机制建设取得了较大进展,实际意义上的“三会”得到顺利建立,作用开始发挥,独立董事、外部监事制度的引入,各种专门委员会的建立,以及信息披露、外部监督等机制的建立,使国有银行的公司治理开始与国际活跃银行“形似”,并逐步向“神似”转变。

与国有商业银行相比,股份制商业银行的公司治理机制建设启动较早,也较完善,但是仍然还有很多需要改进的地方,仍然处于由“形似”向“神似”的转变过程中。

(三)风险管理机制改革

中国商业银行资产质量差是一个不争的事实,大量的坏账吞噬了银行的资本和盈利,使银行的盈利能力非常低下。在1999年,为了改善四大国有商业银行令人堪忧的财务状况,国家成立了四大资产管理公司,将四大行的1.4万亿元巨额不良资产剥离。在交行、建行、中行、工行的上市过程中,政府又以财政买单的形式将四大行的巨额不良资产进行了二次剥离,农行的财务重组还没有完成,据有关资料显示,这一数据可能更大。

以上事实表明,中国商业银行的风险管理机制并不完善。在20世纪90年代初期的混乱经营中,由于没有建立起分业经营、分业管理的机制,盲目投资和盲目扩张,使中国商业银行蒙受了巨额的损失。在国家进行重拳整顿后,中国商业银行建立了分业经营的模式。在这种模式下,由于国内经济基本处于向市场经济转轨的过程中,社会信用体系尚未有效建立,失信行为的惩罚机制缺失,使中国商业银行面临着一种比较复杂的经营环境。另一方面,中国商业银行的风险管理机制尚不健全,内控体系仍不完善,风险管理技术落后,导致中国商业银行在复杂的环境下风险抵抗能力低下,案件、事故不断,这是造成较大不良坏账比例的主要原因。

正是认识到了这一点,中国商业银行在进行财务重组的同时,加强了风险管理机制的建设,如引进授信审批系统、完善内控体系、建立各种监控体系、完善内部审计体系、加大检查力度等,部分银行还开始了建立全面风险管理体系的计划。与前几年相比,中国商业银行的风险管理水平有了较大的提高,但是与国际活跃银行的风险管理水平差距仍然较大。

(四)建立分业经营模式

在四大行成立之时,中国商业银行根本没有分业与混业经营的区分。特别是在我国由计划经济体制向市场经济体制的转轨过程中,由于银行监管法律体系的不完善,监管机制尚未有效建立,中国商业银行处于一种相对混乱的阶段。在这个时期,中国商业银行纷纷谋求建立“金融百货公司”,开设了大量的非银行金融机构,如信托投资公司、证券公司(营业部),甚至房地产公司、贸易公司等实业实体。由于没有建立起相应的风险隔离机制,银行的信贷资金被大量用于发展信托业务、流入股市,甚至开办实业,不但造成了金融业的混乱,也造成了大量的直接经济损失,如在北海、海南、大亚湾的开发热潮中,各大银行均有不小的损失。

面对这种混乱局面,政府下大力气对商业银行进行了多轮整顿,也正是基于这种状况,建立严格的分业经营模式就成为一种必然。1995年,《中华人民共和国商业银行法》、《中华人民共和国中国人民银行法》相继出台,为中国商业银行的分业经营模式建立提供了法律依据。于是,在20世纪90年代中后期,各银行下属的非银行金融机构和实业公司被成功剥离,自此,商业银行被限制在商业银行法规定的业务范围内经营。

其后,从中国人民银行作为商业银行、保险公司、证券公司等金融机构的监管主体到“一行三会”监管机构的分立,中国从监管体制上、法制上也确立了分业监管的模式。

然而,随着市场的不断发展,面对来自客户的多元化需求以及外资银行的竞争,中国商业银行在完成财务重组及股改上市后,随着资本金实力的不断增强,也开始了综合经营的探索,如商业银行设立或收购保险公司、基金公司、证券公司及信托投资公司、租赁公司等,但分业经营模式仍是主体,混业经营还处于探索阶段。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。