三、汇率决定学说(上)

金本位制虽然具有较好的稳定币值的作用,但黄金作为稀缺资源,其产量落后于世界经济的增长和货币需求的增长,这就决定了各种形式的将货币与黄金按固定比例挂钩的制度最终都会瓦解。在信用货币制度下,汇率水平不再由含金量或所代表金量的对比来决定,也没有了一个公认的标尺,因而经济学家提出了纸币流通条件下的多种汇率决定理论,我们在这里分别加以介绍。

1.购买力平价说(Theory of Purchasng Power Parity)

购买力平价说的历史非常悠久,其理论渊源可以追溯到16世纪。瑞典学者卡塞尔(G.Cassel)于1922年首次对其进行了系统的阐述,并由后人加以发展。购买力平价的基本思想是货币的价值在于其购买力,因此不同货币之间的兑换率取决于其购买力之比,也就是说,汇率与各国的价格水平之间具有直接的联系。对汇率与价格水平之间关系的分析,可以先从某一商品在不同国家中的价格之间存在的联系开始。

(1)购买力平价说的基础。在经济活动中存在这样一类商品:首先,位于不同地区的该商品是同质的,也就是说不存在任何商品质量及其他方面的差别;其次,该商品的价格能够灵活地进行调整,不存在任何价格上的黏性。如果满足这样的条件,那么,若该商品在不同地区的价格存在差异,套利者就可以在低价地区买入这种商品,然后在高价地区卖出以牟取差价。套利者的持续套利行为将不断改变两个地区的商品供求状况,使低价地区的商品价格上升,高价地区的商品价格下降。最后,两个地区的商品价格会接近。区域间价格差异能够通过套利活动消除或减少的商品称作可贸易品(Tradable Goods)。一般来说,工业产品和不易变质的农业产品都属于可贸易品。

经济活动中还存在另外一类商品:随着商品所处地区的不同,其性质也有所变化;或者,虽然商品在各地是同质的,但商品从一地转移到另一地极其困难或所需要的成本较高,超过了商品在两地间价格水平的差异,从而没有人愿意从事套利活动。区域间价格差异不能通过套利活动消除或减少的商品称作不可贸易品(Non-Tradable Goods)。一般来说,房地产和个人劳务都属于不可贸易品。[3]

如果认为可贸易品的运输成本为零,则同种可贸易品在各个地区的价格应该是一致的,这种一致关系称作“一价定律”(Law of One Price)。在开放经济条件下,一价定律体现为用同一货币衡量的不同国家的可贸易品价格相同,可以用公式(3-1)表示。

![]()

式中,e是直接标价法的汇率; 和

和 是本国和外国的可贸易品i的标价。一价定律描述的可贸易品价格和汇率的关系是购买力平价说的基础。

是本国和外国的可贸易品i的标价。一价定律描述的可贸易品价格和汇率的关系是购买力平价说的基础。

(2)绝对购买力平价。如果对于两国的任何一种可贸易品,一价定律都成立,并且在两国物价指数的编制中,各种可贸易品所占的权重相等,那么,两国由可贸易商品构成的物价水平之间存在着下列关系

如果将两国一般物价水平直接用Pd和Pf来分别表示,则式(3-2)可以写成

![]()

这个式子的含义是:不同国家的物价水平在换算成同一货币计量时是一样的。将式(3-3)变形就可以得到

![]()

这就是绝对购买力平价的一般形式。它意味着汇率取决于以不同货币衡量的两国一般物价水平之比,即不同货币的购买力之比。绝对购买力平价成立意味着,以两国物价水平之比表示的实际汇率 等于1。

等于1。

(3)相对购买力平价。在实际生活中,由于各国间的贸易存在着交易成本,各国物价水平的计算中,不同商品的权重有所不同,各国物价水平中可贸易品和不可贸易品的口径和权重也有所不同,所以各国的物价水平很难用同一种方法来比较,从而汇率水平的绝对值也就缺少比较的基础。于是,经济学家又提出,把汇率变动的幅度和物价变动的幅度联系起来,这就是相对购买力平价,其公式为

![]()

式中,PId,t、PIf,t分别是本国和外国在t期的物价指数;e0是基期的汇率;et是计算期的汇率。相对购买力平价的含义是:尽管汇率水平不一定能反映两国物价绝对水平的对比,但可以反映两国物价的相对变动。物价上升速度较快(物价指数相对基期提高较快)的国家,其货币就会贬值。由于物价指数比较容易得到,因而计算相对购买力平价也就容易得多,其实用性也大大提高。

(4)购买力平价说的检验和评价。从购买力平价说产生开始,理论界和实务界就一直试图对其进行实证检验。但是在实证研究中,购买力平价一般并不能得到经验数据的有力支持。对此现象的解释主要有:

首先,购买力平价的实证检验存在技术上的困难。第一,物价指数的选择不同,可以导致不同的购买力平价。比如国内生产总值消涨指数(GDP Deflator),是覆盖面最广的物价指数;批发物价指数(Wholesale Price Index),则是偏重覆盖内外贸商品价格的指数;而消费物价指数(Consumer Price Index),是仅仅覆盖消费品价格的一种物价指数。采用何种指数最为恰当,是个悬而未决的问题。第二,商品分类上的主观性可以扭曲购买力平价。运用购买力平价来计算汇率,要求不同国家在商品的分类上做到一致性和可操作性,否则,就会缺乏可比性。但由于不同国家间价格体系、经济体制、统计口径上的差异,以及人们主观认知的差异,商品分类很难达到一致。第三,在检验相对购买力平价时,由于相对购买力平价说隐含地假定了基年的汇率e0是均衡的汇率,但在实证检验时,研究人员根据主观判断选定的基年未必就是均衡汇率实现的时刻,因此,以后的数据自然也就得不到验证。

其次,从短期看,汇率会因为各种原因而暂时偏离购买力平价。例如,购买力平价的分析是以物价水平可以灵活调整作为前提的,如果存在价格黏性导致其不能在短期内及时调整,汇率就会暂时偏离购买力平价。再例如,购买力平价在分析中还假定只存在经常账户交易,如果也存在着资本与金融账户交易,尤其是这一交易在短期内主导了汇率的变动时,现实中的汇率也很难通过商品套利机制使之满足购买力平价。

在所有的汇率理论中,购买力平价说是最有影响的。首先,它从货币的基本功能(具有购买力)出发来分析货币的交换问题,非常易于理解。同时,它的表达形式也最为简单。所以,购买力平价被广泛运用于对汇率水平的分析和政策研究之中。

但是,购买力平价说把汇率的变动完全看成一种货币现象,购买力平价的成立意味着反映一国产品国际竞争力的实际汇率不发生变动,这是不符合现实的。从长期看,实际因素的变动会引起实际汇率以及相应的名义汇率的调整,从而使名义汇率与购买力平价产生长久性的偏离。主要的实际因素包括:生产率的变动、消费偏好的变动、自然资源的发现、各国自然禀赋和经济禀赋的不同、各国经济政策的不同、本国对外国资产的积累、垄断性的市场结构、对国际贸易管制的变动等等。

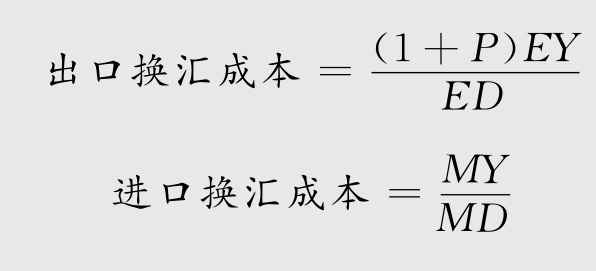

换汇成本

换汇成本说是中国原经贸部和理论界的学者根据中国的国情,于20世纪70年代末发展出来的一种汇率决定方法。它把非贸易商品加以剔除,而用国际贸易商品的价格对比来考察人民币汇率的决定,这显然比购买力平价说更切合中国的实情,也具有很强的操作性。

换汇成本可以用两种方式来表达,分别为

式中,P是预期的利润率,EY是一定时期中以人民币衡量的中国出口商品总成本,包括商品生产和流通费用及关税等项目;ED是以美元衡量的一定时期内中国的出口总收入;MD是以美元衡量的一定时期内中国的进口总值;MY是一定时期中以人民币衡量的进口商品在国内市场的销售总收入(已包含利润在内)。出口换汇成本的含义是中国在国际市场赚得一美元所付出的人民币代价,进口换汇成本的含义是中国在国内市场上销售一美元产品所能获得的人民币收入。

换汇成本不仅可以用来测算全国平均的人民币换汇成本,也可以用来测算一个企业甚至一种商品的换汇成本。若人民币汇率由全国平均的出口换汇成本决定,则当一个企业(或一种出口商品)的换汇成本低于它时,该企业(或该商品)就具有价格竞争的优势。在人民币汇率政策制定中,换汇成本说曾长期发挥重要影响。

2.利率平价说(Theory of Interest Rate Parity)

在现实生活中,许多国家金融市场之间的联系比商品市场之间的联系更为紧密,而国际资金流动的发展使汇率与金融市场上的价格——利率之间也存在着密切的关系。从金融市场角度分析汇率与利率所存在的关系,就是汇率决定的利率平价说(Theory of Interest-Rate Parity)。与购买力平价说相比,利率平价说是一种短期的分析,这两者之间的关系可以用图3-1说明。

图3-1 购买力平价理论与利率平价理论关系示意图

利率平价说的基本思想可追溯到19世纪下半叶,在20世纪20年代由凯恩斯等人予以完整阐述。利率平价说分为套补的利率平价(Covered Interest-Rate Parity;CIP)与非套补的利率平价(Uncovered Interest-Rate Parity;UIP)两种,以下分别对它们进行介绍。

(1)套补的利率平价。为便于说明问题,我们不妨假设自己手中握有一笔可自由支配的资金,可以自由进出本国与外国金融市场。我们假定资金在国际间移动不存在任何限制与交易成本。

如果我们想把这笔资金用于投资一年期的债券,则存在着投资于本国金融市场还是外国金融市场这两种不同选择。我们在进行选择时,若其他条件不变,显然是要确定哪种投资收益更高。

假设本国金融市场上一年期投资收益率为id,外国金融市场上同种投资收益率为if,即期汇率为e(直接标价法)。

如果投资于本国金融市场,则每1单位本币到期可增值为

如果投资于外国金融市场,则这一投资行为可以划分为三个步骤。首先,将本币在外汇市场上兑换成外币;其次,用所获得的外币在外国金融市场上进行为期一年的投资;最后,在到期后,将以外币计的金融资产在外汇市场上兑换成本币。我们逐步分析这一投资方式的获利情况。

首先,对于每1单位本币,可在外汇市场上即期兑换为1/e单位的外币。将这1/e单位的外币用于一年期投资,期满时可增值为

在一年后期满之时,假定此时的汇率为ef,则这笔外币可兑换成的本币数为

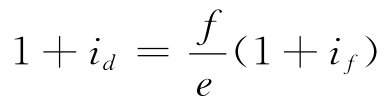

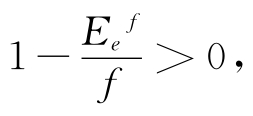

可以看出的是,由于一年后的即期汇率ef是不确定的,因此这种投资方式的最终收益也是不确定的,或者说这笔投资的收益具有汇率风险。为了消除汇率风险,我们可以购买一年后交割的远期合约,交割的远期汇率记为f。这样,这笔投资就不存在汇率风险,届时1单位本币可增值为

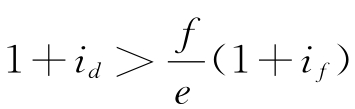

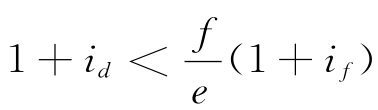

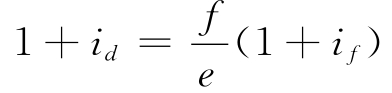

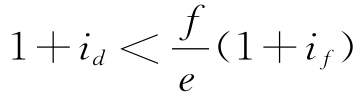

在消除了汇率风险的情况下,我们选择在国内还是国外投资,取决于这两种投资收益率的高低。如果 ,则我们将投资于本国金融市场;如果

,则我们将投资于本国金融市场;如果 ,则我们将投资于外国金融市场;如果

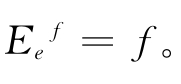

,则我们将投资于外国金融市场;如果 ,此时投资于两国金融市场都可以。

,此时投资于两国金融市场都可以。

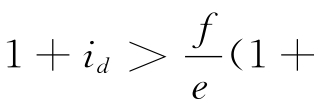

在市场上的其他投资者也面临着同样的决策选择。如果1+id< 则众多的投资者都会将资金投入外国金融市场,表现为在外汇市场上即期购入外币,远期卖出外币,从而使本币在即期贬值(e增大),在远期升值(f减小),投资于外国金融市场的收益率

则众多的投资者都会将资金投入外国金融市场,表现为在外汇市场上即期购入外币,远期卖出外币,从而使本币在即期贬值(e增大),在远期升值(f减小),投资于外国金融市场的收益率 下降,直到

下降,直到 时,外汇市场上对本币和外币的供求才处于平衡状态,即期和远期的汇率都达到稳定。如果

时,外汇市场上对本币和外币的供求才处于平衡状态,即期和远期的汇率都达到稳定。如果 if),则情况正相反。所以,当投资者采取持有远期合约的套补方式交易时,市场最终会使利率与汇率间形成下列关系:

if),则情况正相反。所以,当投资者采取持有远期合约的套补方式交易时,市场最终会使利率与汇率间形成下列关系:

整理得

我们记即期汇率与远期汇率之间的升(贴)水率为ρ,即

![]()

再将式(3-12)代入式(3-11),化简得到

由于ρ及if均是很小的数值,所以它们的积ρif可以省略,得到

![]()

式(3-14)即为套补的利率平价的一般形式。它的经济含义是:汇率的远期升(贴)水率等于两国利率之差。如果本国利率高于外国利率,则远期汇率必将升水,这意味着本币在远期将贬值;如果本国利率低于外国利率,则本币在远期将升值。也就是说,汇率的变动会抵消两国间的利率差异,从而使金融市场处于平衡状态。

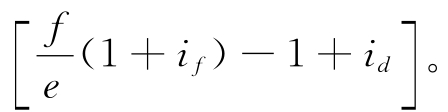

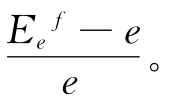

需要指出的是,套补性交易行为一般是不存在任何风险的。因此,当市场上套补利率平价不成立时,投资者就可以进行金融市场上的无本金套利活动。以 为例,投资者可以在本国金融市场上以id的利率借入资金,随后将它投资于外国金融市场并进行相应的套补措施,便可以获得无风险利润

为例,投资者可以在本国金融市场上以id的利率借入资金,随后将它投资于外国金融市场并进行相应的套补措施,便可以获得无风险利润 可以说,这种套利活动是使套补的利率平价始终成立的主要条件。

可以说,这种套利活动是使套补的利率平价始终成立的主要条件。

套补的利率平价具有很高的实践价值,被作为指导公式广泛运用于交易之中,在外汇交易中处于做市商地位的大银行基本上就根据各国的利率差异来确定远期汇率的升(贴)水额。在实证中,除了外汇市场激烈动荡的时期,套补的利率平价基本上都能比较好地成立。当然,实际的汇率变动与套补的利率平价之间存在着一定的偏离,这一偏离常被认为反映了交易成本、外汇管制以及各种风险等因素。

(2)非套补的利率平价。在套补的利率平价推导过程中,我们假定投资者的投资策略是进行远期交易以规避风险。实际上,还存在着另外一种投资策略,即根据自己对未来汇率变动的预期而计算预期的收益,不进行远期交易,在承担一定的汇率风险情况下进行投资活动。

在不进行远期交易时,投资者计算国外投资的收益时不但要考虑外国的利率,还要考虑投资到期时的即期汇率。如果投资者对一年后的汇率的预期为 则投资者对国外投资所收回本币资金的预期就是

则投资者对国外投资所收回本币资金的预期就是 如果这一预期的收入与投资本国金融市场的收入存在差异,则投资者就会选择在预期收入较高的市场投资,其投资活动会带来当前本国利率、汇率的变动,最终在市场处于平衡状态时,有下式成立。

如果这一预期的收入与投资本国金融市场的收入存在差异,则投资者就会选择在预期收入较高的市场投资,其投资活动会带来当前本国利率、汇率的变动,最终在市场处于平衡状态时,有下式成立。

对之进行类似上面的整理,可得

![]()

式(3-16)中,Eρ表示预期的汇率变动率。上式即为非套补利率平价的一般形式,它的经济含义是:预期的汇率变动率等于两国货币利率之差。在非套补利率平价成立时,如果本国利率高于外国利率,则意味着市场预期本币在未来将贬值。再例如,在非套补利率平价已经成立时,如果本币当局提高利率,则当市场预期未来的即期汇率并不因之发生变动时,本币的即期汇率将升值。

利用非套补的利率平价的一般形式进行实证检验的并不多见。这是因为,预期的汇率变动率在一定程度上是一个心理变量,很难获得可信的数据进行分析,并且实际意义也不大。在经济分析中,对非套补的利率平价的实证研究一般是与远期外汇市场的分析相联系的。

(3)套补和非套补利率平价的关系。在前面的分析中,套补与非套补的利率平价的成立分别是由两种类型的交易活动实现的。但在外汇市场上,还存在着另外一种交易者——投机者。投机者交易的目的不在于获得随时间变动的资产增值,而在于利用资产在特定时刻的差价获利。

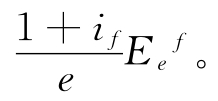

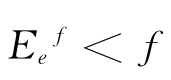

当投机者预期的未来汇率与相应的远期汇率不一致时,投机者就会进行交易。以 为例,投机者就可以在外汇市场上以f的汇率卖出远期外币合约,到期时,投机者预期能够以

为例,投机者就可以在外汇市场上以f的汇率卖出远期外币合约,到期时,投机者预期能够以 的汇率将本币兑换成外币以交割,则投机者投入一单位本币获得的预期收益,以本币计,为

的汇率将本币兑换成外币以交割,则投机者投入一单位本币获得的预期收益,以本币计,为 投机者会因此不断在远期市场卖出外币合约,从而会使f不断减小,直至

投机者会因此不断在远期市场卖出外币合约,从而会使f不断减小,直至 此时套补的利率平价与非套补的利率平价同时成立,即

此时套补的利率平价与非套补的利率平价同时成立,即

![]()

(4)对利率平价说的简单评价。对利率平价说的评价主要有以下三点:

首先,利率平价说从资金流动的角度指出了汇率与利率之间的密切关系,有助于正确认识现实外汇市场上汇率的形成机制。由于现实的外汇市场上资金流动非常迅速而频繁,使利率平价(主要是套补的利率平价)的前提始终较好地成立,具有坚实的分析基础。

其次,利率平价说不是一个独立的汇率决定理论,它只是描述了汇率与利率之间相互作用的关系,即:不仅利率的差异会影响到汇率的变动,汇率的改变也会通过资金流动影响不同市场上的资金供求关系,进而影响利率。更为重要的是,利率和汇率可能会同时受到更为基本的因素(例如货币供求等)的作用而发生变化,利率平价只是在这一变化过程中表现出来的利率与汇率之间的联系。因此,利率平价理论与其他汇率决定理论之间是相互补充而不是相互对立的,它常常作为一种基本的关系而被运用在其他汇率决定理论的分析中。

再次,利率平价说具有特别的实践价值。由于利率的变动非常迅速,同时利率又可以对汇率产生立竿见影的影响,利率与汇率之间存在的这一关系就为中央银行对外汇市场进行灵活的调节提供了有效的途径,即:培育一个发达的、有效率的货币市场,在货币市场上利用利率尤其是短期利率的变动来对汇率进行调节。例如,当市场上存在着本币将贬值的预期时,就可以相应提高本国利率以抵消这一贬值预期对外汇市场的压力,维持汇率的稳定。

3.国际收支说(Balance of Payment Theory of Exchange Rate)

汇率是外汇市场上的价格。外汇市场上供需流量的变动对汇率有直接的影响,而外汇市场上的供需又受到国际收支的影响,因此国际收支状况与汇率之间存在着密切的联系。国际收支说就是从国际收支角度分析汇率决定的一种理论,它的理论渊源可追溯到14世纪。1861年,英国学者葛逊(G.Goschen)较为完整地阐述了汇率与国际收支的关系,他的理论被称为国际借贷说(Theory of International Indebetedness)。国际借贷说认为,外汇供求是由国际收支引起的,当一国的外汇支出大于外汇收入时,外汇的需求大于供应,因而本国货币贬值;反之,则本国货币升值。国际借贷说的实质是汇率的供求决定论,但并没有指出具体影响外汇供求和国际收支的因素,这就大大限制了理论的应用价值。二战后,随着凯恩斯主义的宏观经济分析被广泛运用,很多学者应用凯恩斯模型来说明影响国际收支的主要因素,分析了这些因素如何通过国际收支作用到汇率,从而形成了国际收支说的现代形式。美国学者阿尔盖(V.Argy)对此进行了系统的总结。

(1)国际收支说的基本原理。假定汇率完全自由浮动,政府不对外汇市场进行任何干预。在这一前提下我们分析有哪些因素通过作用于国际收支而影响汇率的变动。

假定国际收支仅包括经常账户(CA)和资本与金融账户(K),这里的资本与金融账户不含储备资产。国际收支(BP)平衡可以表示为

如将经常账户简单视为贸易账户,则它主要是由商品与劳务的进出口决定的。其中,进口主要是由本国国民收入Y和两国相对价格之比 决定的(e是直接标价法下的汇率),出口主要是由外国国民收入Y*和两国相对价格之比决定的。假定资本与金融账户的收支取决于本国利率i、外国利率i*,还有对未来汇率水平变化的预期

决定的(e是直接标价法下的汇率),出口主要是由外国国民收入Y*和两国相对价格之比决定的。假定资本与金融账户的收支取决于本国利率i、外国利率i*,还有对未来汇率水平变化的预期

综合上述各种因素,如果将除汇率外的其他变量均视为已给定的外生变量,则汇率将在这些因素的共同作用下变化至某一水平,从而起到平衡国际收支的作用,即

![]()

我们不妨简单分析一下各变量的变动对汇率的影响:

第一,国民收入的变动,当其他条件不变时(下同),本国国民收入的增加将通过边际进口倾向而带来进口的上升,这导致经常账户的恶化,外汇需求上升,本币贬值。外国国民收入的增加将带来本国出口的上升,本币升值。

第二,价格水平的变动。本国价格水平的上升将使本国产品竞争力下降,经常账户恶化,外汇需求上升,本币贬值。外国价格水平的上升将使本国产品竞争力上升,本国经常账户改善,本币升值。

第三,利率的变动。本国利率的提高将吸引更多的资本流入,本币升值。外国利率的提高将造成本币贬值。

第四,对未来汇率预期的变动。如果预期本币在未来将贬值,资本将会流出以避免汇率损失,这带来本币即期的贬值。如果预期本币在未来将升值,则本币币值在即期就将升值。

(2)对国际收支说的简单评价。国际收支说是带有浓厚凯恩斯主义色彩的汇率决定理论,它是凯恩斯主义的国际收支理论在浮动汇率制下的应用。对于国际收支说的评价主要有两点。

第一,国际收支说指出了汇率与国际收支之间存在的密切关系,有利于全面分析短期内汇率的变动和决定。

第二,国际收支说是关于汇率决定的流量理论,其核心思路是国际收支引起的外汇供求流量决定了短期汇率水平及其变动。这一特点导致其很难解释现实中的一些经济现象。例如,利率上升在很多情况下并不能持续吸引资本流入,从而引起汇率的相应变动;再比如,汇率常常在外汇市场交易流量变动很小的情况下发生大幅变动。

4.汇兑心理说(Psychological Theory of Exchange)

汇兑心理说是法国学者阿夫达里昂(A.Af-Talion)于1927年提出的。他认为,人们之所以需要外币,是为了满足某种欲望,如支付、投资、投机等等。这种主观欲望是使外国货币具有价值的基础。人们依据自己的主观欲望来判断外币价值的高低。根据边际效用理论,外汇供应增加,单位外币的边际效用就递减,外汇汇率就下降。在这种主观判断下外汇供求相等时所达到的汇率,就是外汇市场上交易的汇率。

汇兑心理说后来演变为心理预期说,即外汇市场上人们的心理预期,对汇率的决定产生重大影响。汇兑心理说和心理预期说在解释外汇投机、资金逃避、国际储备下降及外债累积对未来汇率的影响时,尤其值得重视。1993年上半年我国人民币在外汇调剂市场上大幅度贬值,就同人们的复关预期、开放人民币自由兑换预期,以及通货膨胀预期有关。但是应当指出,汇兑心理说和心理预期说,讲的都是对短期汇率的影响。应该说,它们是影响汇率变动的因素,而不是汇率,尤其不是长期汇率的决定基础。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。