同步训练 会计凭证填制与审核技能模拟实训

一、填制原始凭证和记账凭证

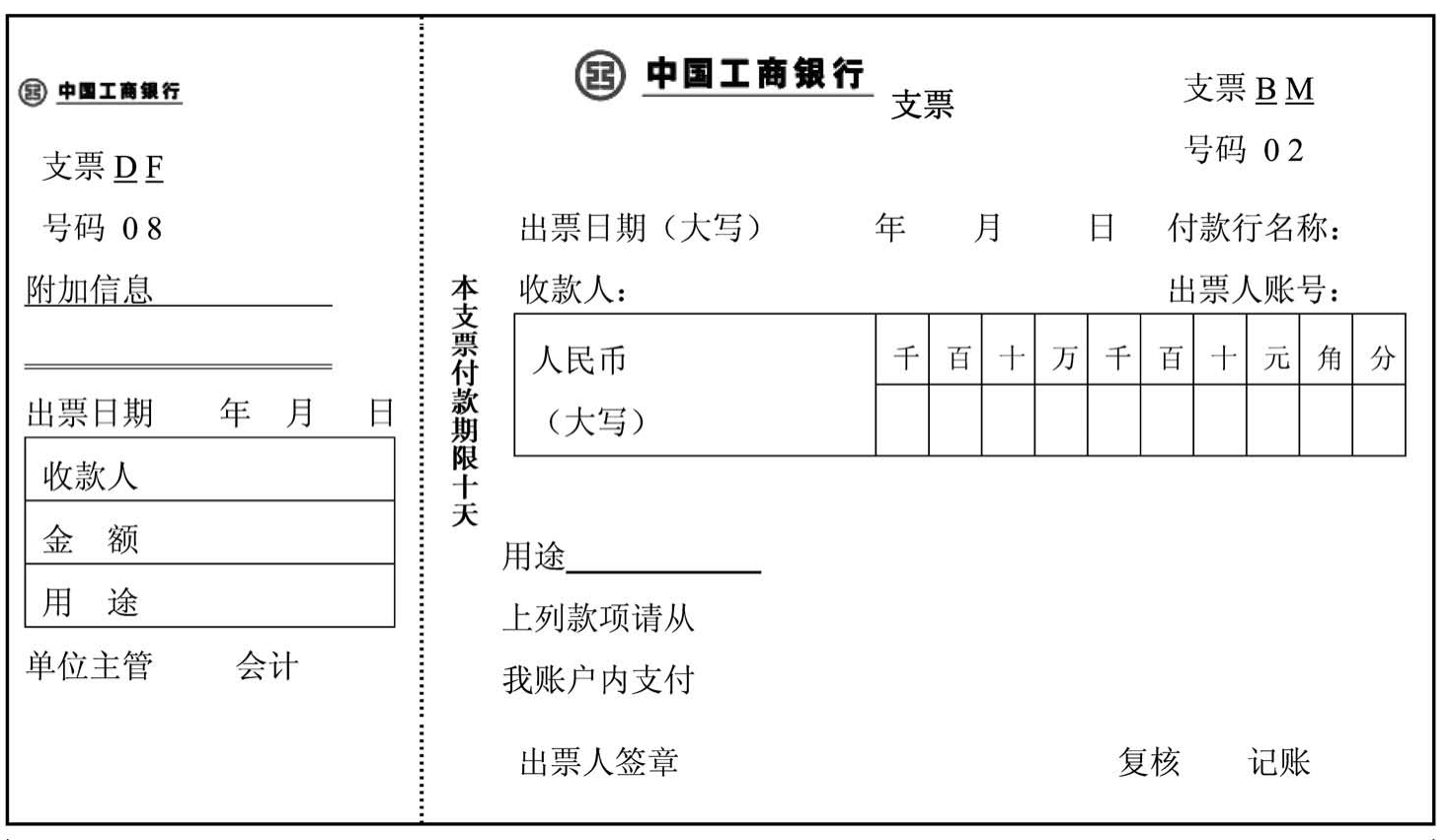

(一)实训目的

通过实训,明确原始凭证、记账凭证应具备的基本要素,掌握原始凭证的填制和审核的基本操作技能,以及根据原始凭证填制和审核记账凭证的基本操作技能。

(二)实训资料

1.2011年2月3日,福建鸿发公司从福建宏利工厂购进材料一批,共计1 000千克,单价10元,共计10 000元,增值税率17%,以支票付讫,材料由李大验收。

销货单位开户行:工行晶石支行,地址:福州北浪中路99号,账号:875214000,电话:0591唱24476520,纳税人登记号:35001250835769,收款人:张宏。

购货单位开户行:工行鼓楼营业所,地址:福州东营中路99号,账号:155376742,电话:0591唱85523646,纳税人登记号:350001252376421,审批人:李芳,会计:林鹂,出纳:李崇。

转账支票背面

转账支票背面

福州市工商银行进账单(收账通知)

收 料 单

实训要求:

①根据以上资料,填制原始凭证并签章。

②对原始凭证的内容及填写情况进行审核,检查各项目是否符合有关财经法规、会计制度的规定,以及填写是否完整,计算是否准确,手续是否完备。

③针对不同的会计主体:福建鸿发公司和福建宏利工厂,根据上述原始凭证填制专用记账凭证,并对填制完成的记账凭证的内容及填写情况进行审核。

2.2011年2月2日,福建鸿发公司售给福建海浪贸易公司P产品2 000把,单价20元,取得一张期限为3个月无息的商业汇票,金额为46 800元,其中:货款40 000元,增值税6 800元。货号145。货由客户自行到仓库提货。海浪贸易公司的开户行为工行龙山支行,账号是4896011,交易合同号是3624。

商 业 承 兑 汇 票

实训要求:

①根据以上资料,填制原始凭证并签章。

②对原始凭证的内容及填写情况进行审核,检查各项目是否符合有关财经法规、会计制度的规定,以及填写是否完整,计算是否准确,手续是否完备。

③针对不同的会计主体:福建鸿发公司和福建海浪贸易公司,根据上述原始凭证填制专用记账凭证,并对填制完成的记账凭证的内容及填写情况进行审核。

3.(1)企业概况:福建福芳制伞有限公司是一家集设计、生产和销售于一体的制伞企业,拥有全套先进的制伞设备和先进的生产工艺。公司专业生产各种晴雨伞、太阳伞、广告礼品伞、PVC、EVA、透明伞等到十几个系列,公司的“太阳”牌晴雨伞,已在全国二十多个省市设有固定的销售网点,并且产品远销日本、韩国以及东南亚和欧美等国家和地区。该公司设有行政科、生产科、财务科、供应科和三个生产车间。生产流程主要有车边—拉布—裁剪—车布套—合片—验伞面—打伞顶—车珠尾—缝伞—检查、修线头—装伞头、挂吊牌、穿OPP套,最后装箱待发运。

企业相关资料如下:

①企业名称:福建福芳制伞有限公司(以下简称福芳制伞)

②开户银行:工商银行福州市分行鼓楼支行

③银行账号:1486752

④纳税人类别:一般纳税人

⑤纳税人登记号:350123456722314

⑥微机代码:00216

⑦执行税率:增值税率17%;所得税率25%

⑧企业法定注册地址:福州市鼓楼区北浪中路99号

⑨联系电话:0591唱88176491

⑩邮政编码:350001

⑪企业性质:公司

⑫主营业务:生产及销售

⑬企业有关人员名单

法人代表:许胜利

会 计:高 山

出 纳:何 丽

仓库负责人:周 南

仓库保管员:越 奇

(2)福建福芳制伞有限公司2010年11月发生的经济业务如下:

1.11月1日,接受海浪公司投资。

凭证1-1

凭证1-2

2.2010年11月1日购入伞头一批,3日收到相关凭证。

凭证2-1

凭证2-2

凭证2-3

凭证2-4

凭证2-5

材料入库单

3.11月3日,购买办公用品。

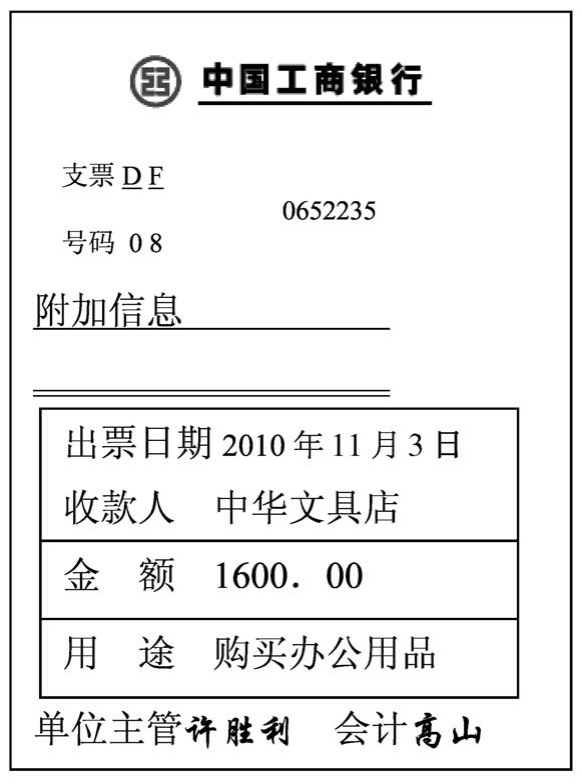

凭证3-1

凭证3-2

凭证3-3

办公用品领用表

4.11月3日,向工行借入半年期贷款200万元,年利率9%,用于流动资金周转,利息每季计算一次。

凭证4-1

5.11月3日销售一批产品,货由客户自行到仓库提货。

凭证5-1

凭证5-2

凭证5-3

商品出库单

6.11月5日,将现金存入银行。

凭证6-1

凭证7-1

凭证7-2

借款单

8.11月8日,支付企业管理学会会费。

凭证8-1

凭证8-2

9.11月8日,接银行通知,诚信公司汇来以前所欠货款280 000元已入账。

凭证9-1

10.11月9日,购买高档办公用桌椅1套,已入库。

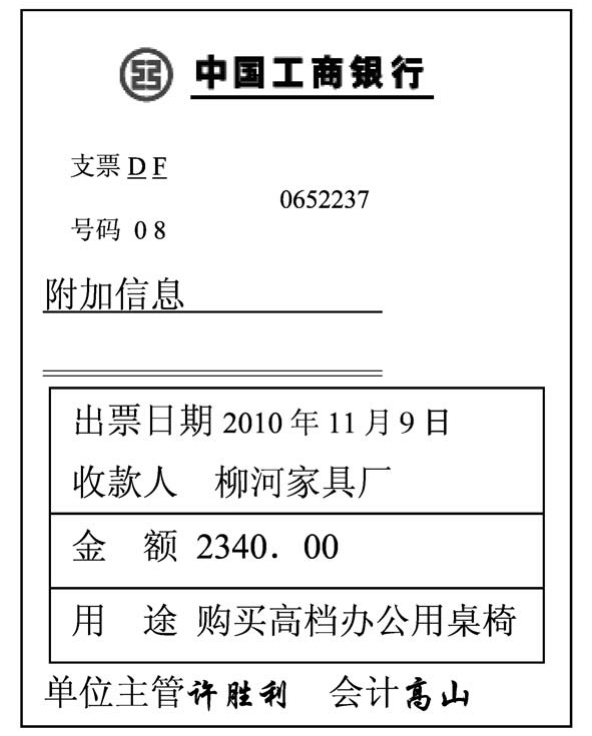

凭证10-1

凭证10-2

凭证10-3

凭证10-4

固定资产卡片—办公设备

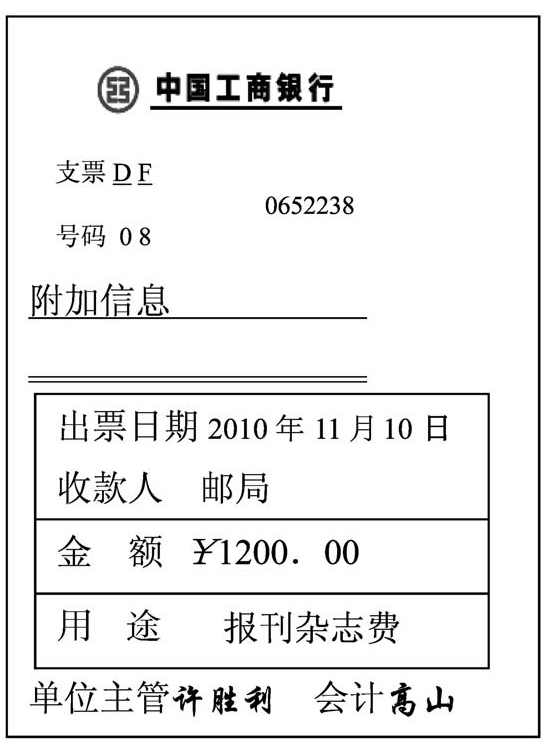

11.11月10日,支付报刊杂志费。(提示:用“其他应收款”账户核算)

凭证11-1

凭证11-2

12.11月11日,购支票和各种银行凭证。

凭证12-1

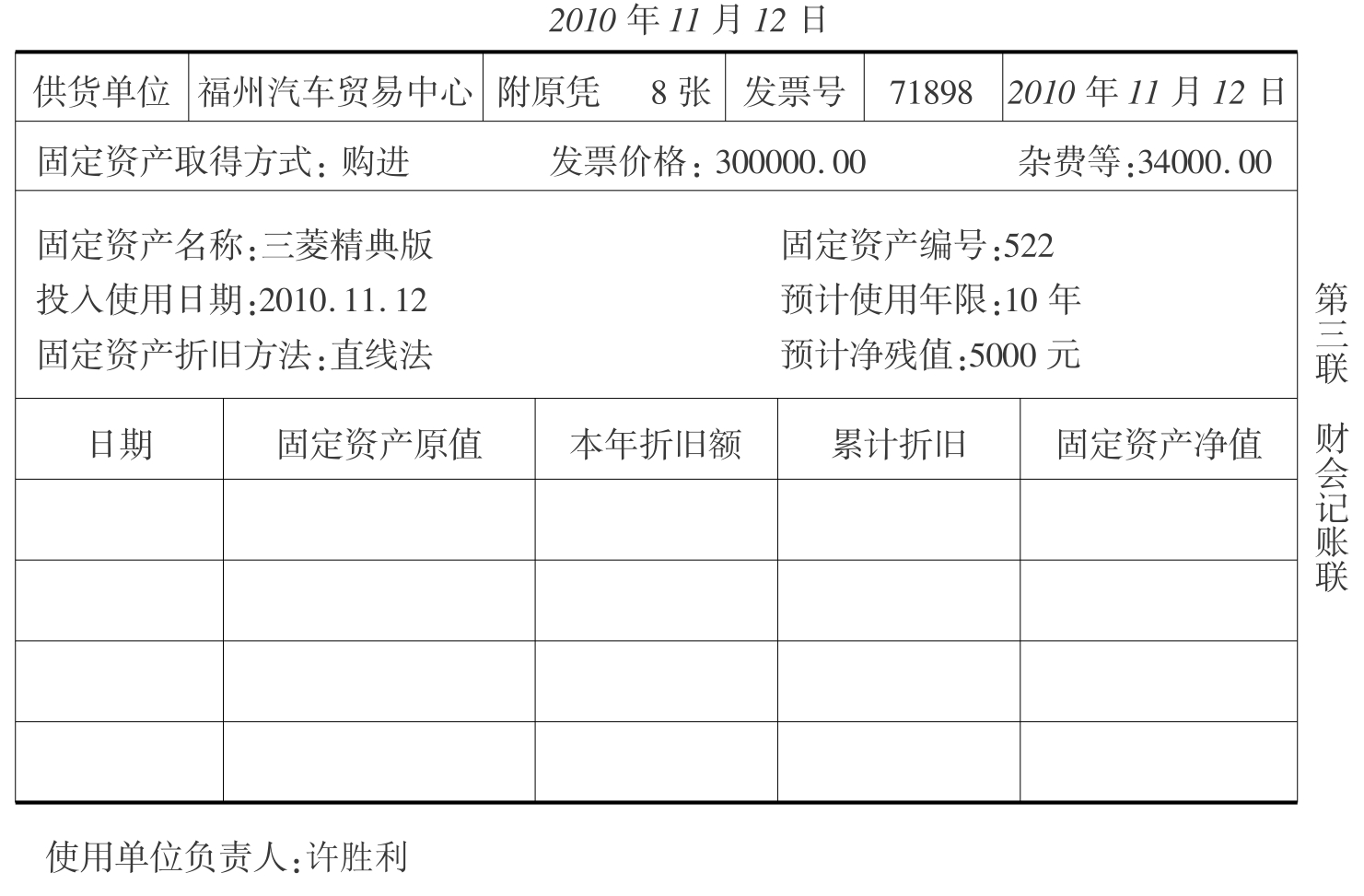

13.11月12日,购入货车1辆。

凭证13-1

凭证13-2

凭证13-3

凭证13-4

凭证13-5

凭证13-6

凭证13-7

凭证13-8

凭证13-9

固定资产验收单

14.11月13日,销售一批货物。

凭证14-1

凭证14-2

凭证14-3

商品出库单

15.11月14日,添置炊事用具。

凭证15-1

凭证15-2

凭证15-3

16.11月14日购料。

凭证16-1

凭证16-2

凭证16-3

凭证16-4

凭证16-5

材料入库单

17.11月16日,预付货款。

凭证17-1

凭证17-2

18.11月20日,偿还前欠货款。

凭证18-1

19.11月19日购入配件。

凭证19-1

凭证19-2

凭证19-3

凭19-4

材料入库单

20.11月20日,销售一批货物。

凭证20-1

凭证20-2

商品出库单

凭证20-3

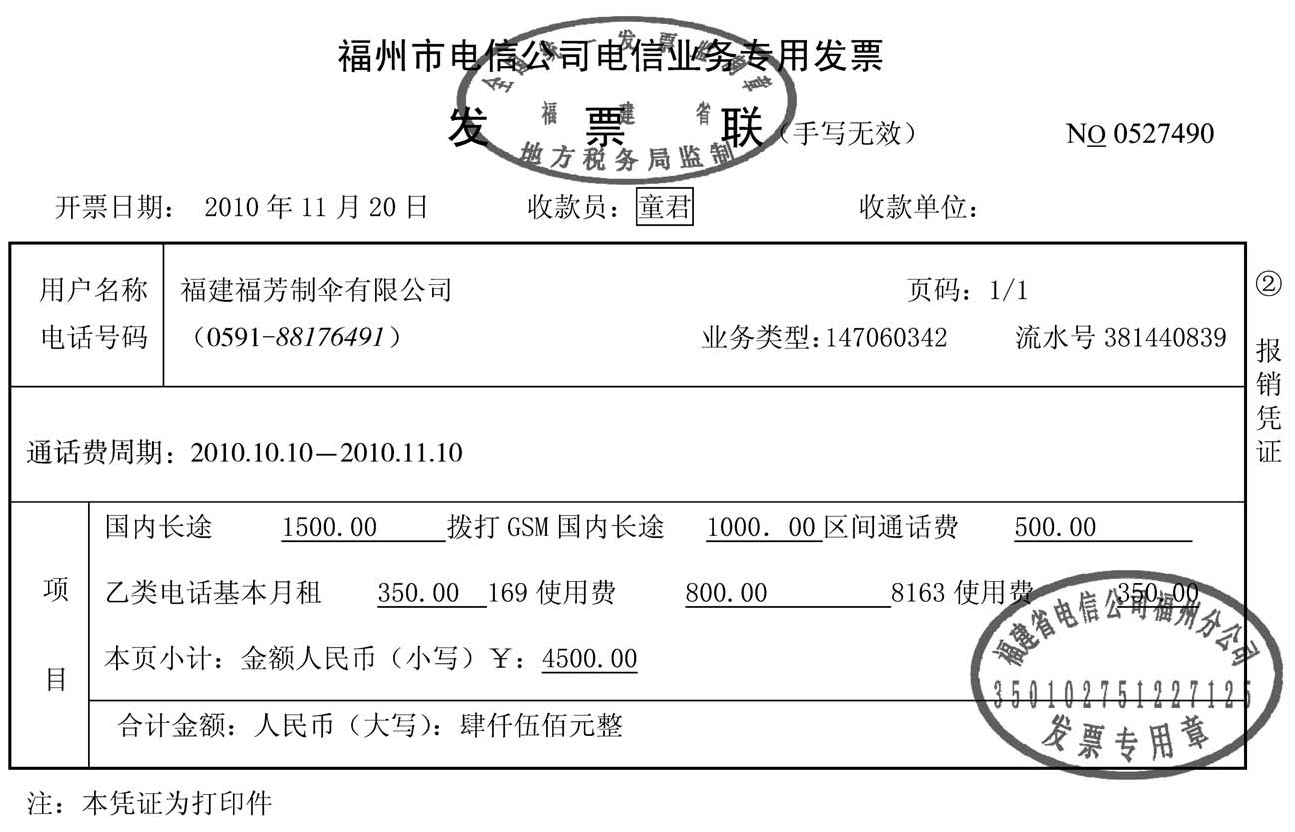

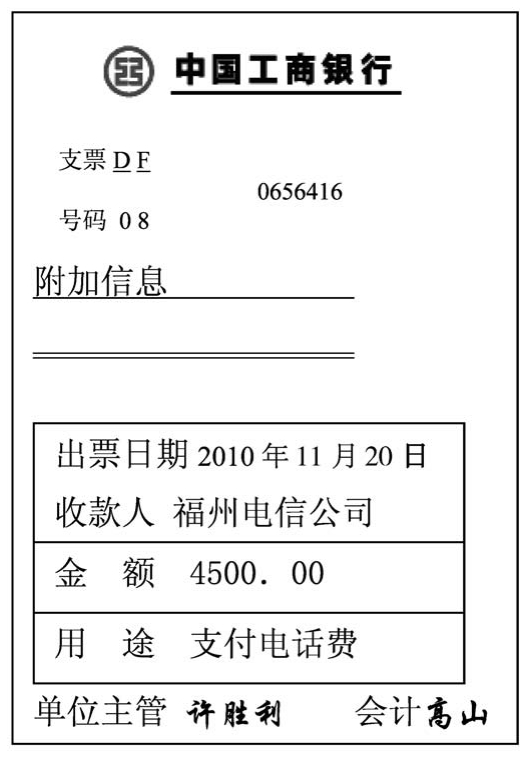

21.11月20日,支付电话费。

凭证21-1

凭证21-2

22.11月20日,向地税局购买印花税票3 600元。

凭证22-1

23.11月20日,偿还到期的短期银行借款。

凭证23-1

24.支付借款利息5 000元。

凭证24-1

25.11月20日销售多余材料,货由客户自行到仓库提货。

凭证25-1

凭证25-2

凭证25-3

材料出库单

26.11月21日,收回前欠货款。

凭证26-1

27.11月21日,偿还蓝天公司货款。

凭证27-1

28.11月22日,购买邮票和信封。

凭证28-1

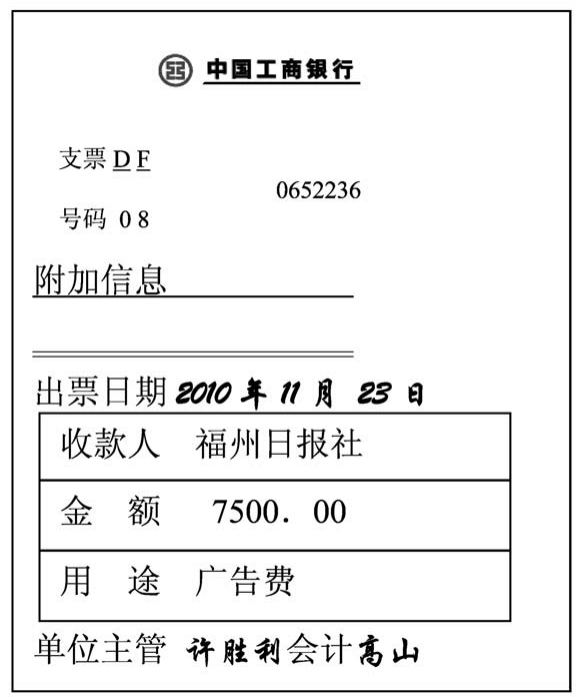

29.11月23日,付广告费。

凭证29-1

凭证29-2

30.11月23日报销差旅费。

凭证30-1

凭证30-2

31.11月24日,报销招待费,现金支付。

凭证31-1

32.11月25日,支付电费(生产车间生产产品25 000元,一般耗用2 000元,管理部门8 000元)。

凭证32-1

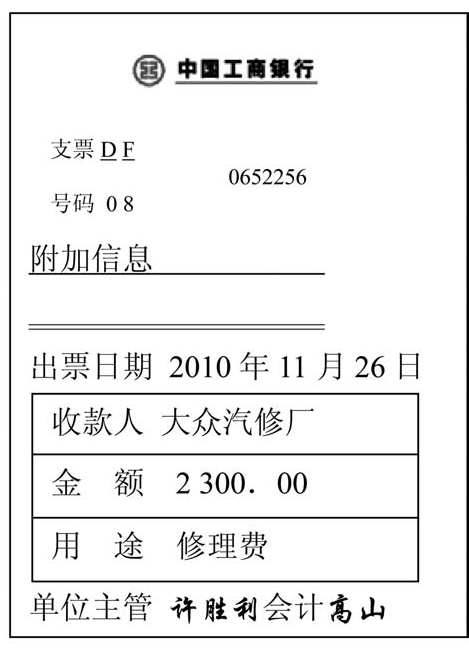

33.11月26日,支付销售部门货车的修理费。

凭证33-1

凭证33-2

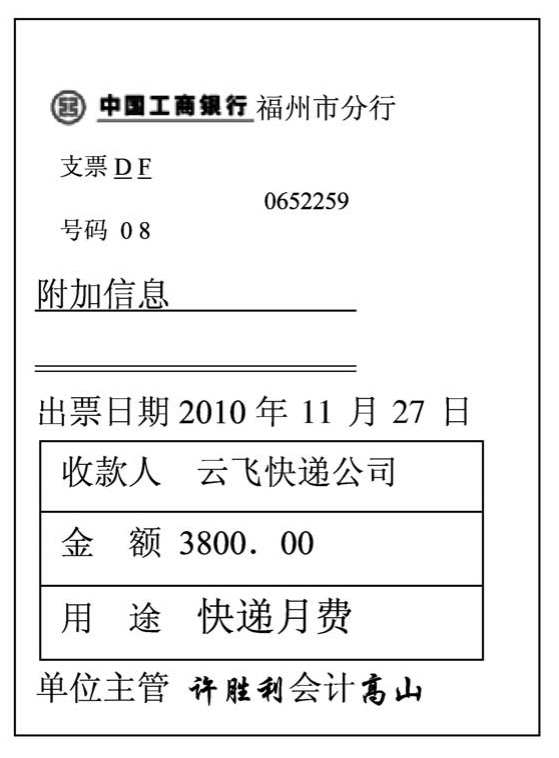

34.11月27日,付云飞快递公司快递月费3 800元。

凭证34-1

凭证34-2

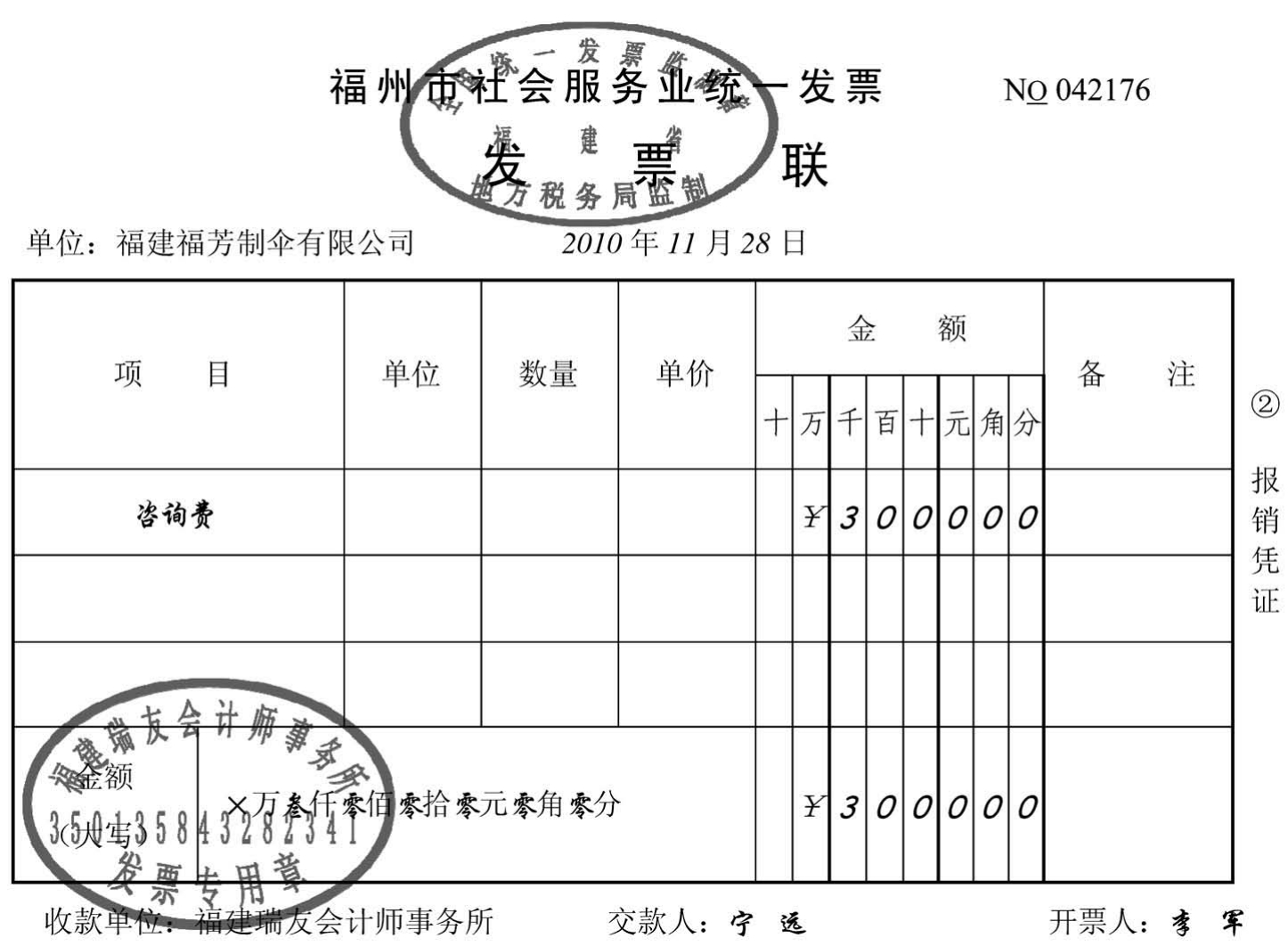

35.11月28日,付瑞友会计师事务所咨询费3 000元。

凭证35-1

凭证35-2

36.11月30日仓库部门转来本月出库材料汇总表。

凭证36-1

11月份材料消耗汇总表

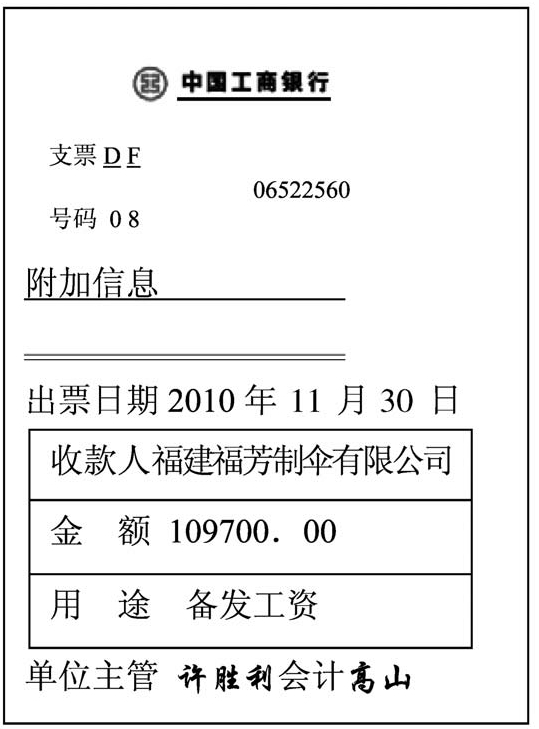

37.11月30日,提取现金备发工资。

凭证37-1

38.11月30日,支付本月工资。(代支付单)

凭证38-1

11月职工工资结算单

39.11月30日,分配本月工资。

凭证39-1

11月职工工资结算单

40.11月30日,计提本月固定资产折旧。

凭证40-1

固定资产折旧计算表

41.11月30日,归集和分配本月制造费用(按晴雨伞和广告伞直接工资比例进行分配)。

42.11月30日,本月投产的晴雨伞和广告伞全部完工,计算并结转晴雨伞和广告伞的生产成本。

43.11月30日,结转本年收入类账户余额。

44.11月30日,结转本年费用类账户余额。

45.11月30日,计算和结转本年应交所得税,假设不考虑调整项目(应纳税所得额与利润总额无差异)。

所得税计算表

要求:

根据经济业务,在下列收款凭证、付款凭证、转账凭证等三类凭证中选择正确的凭证并进行填制。(“应交税费”账户需要写出明细科目,其余不做要求。)

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。