7.1 会计凭证的意义和分类

填制和审核会计凭证是制作会计凭证的基本环节,它不仅决定着填制和审核会计凭证的工作质量,也影响到以后登记会计账簿甚至编制财务报表等工作。

因此,应将填制和审核会计凭证作为日常会计处理工作中首要掌握的应用技术来对待,不仅在理论上了解会计凭证的设置、填制、审核、传递和保管等知识,更要从学以致用出发,切实掌握填制和审核会计凭证的具体操作方法和程序。

7.1.1 会计凭证的概念

会计凭证是记录经济业务、明确经济责任的书面证明,也是登记账簿的依据。会计处理要提供真实的会计资料,记录的经济业务要有根有据。因此,企业每发生一笔经济业务,都必须由执行或完成该项经济业务的有关人员取得或填制会计凭证,并在凭证上签名或盖章,以对凭证上所记载的内容负责。例如,购买商品、材料由供货方开出发票;支出款项由收款方开出收据;接收商品、材料入库要有收货单;发出商品要有发货单;发出材料要有领料单等。这些发票、收据、收货单、发货单、领料单都是会计凭证。

对于所有的会计凭证都必须认真填制,并经过财会部门严格审核。只有经审核无误的会计凭证才能作为经济业务发生或完成的证明,并进一步作为编制记账凭证或登记账簿的依据。

7.1.2 会计凭证的作用

填制和审核会计凭证是会计处理的方法之一,也是会计处理工作的基础。填制和审核会计凭证在经济管理中具有重要作用。

1.为会计处理提供原始依据

任何经济业务的发生都必须取得或填制会计凭证,如实地反映经济业务发生或完成情况。会计凭证上记载了经济业务发生的时间和内容,从而为会计处理提供了原始凭据,保证了会计处理的客观性与真实性,克服了主观随意性,使会计信息的质量得到了可靠保障。

2.发挥会计监督作用

经济业务是否合法合理,是否客观真实,在记账前都必须经过财会部门审核。通过审核会计凭证,可以充分发挥会计监督作用。通过检查每笔经济业务是否符合有关政策、法令、制度、计划和预算的规定,有无铺张浪费和违纪行为,从而促进企业和经办人树立遵纪守法的观念,促使企业建立健全各项规章制度,确保财产安全完整。

3.加强岗位责任制

每笔经济业务的发生或完成都要填制和取得会计凭证,并由相关企业和人员在凭证上签名盖章,这样能促使经办人员严格按照规章制度办事。一旦出现问题,便于分清责任,及时采取措施,有利于岗位责任制的落实。

7.1.3 会计凭证的种类

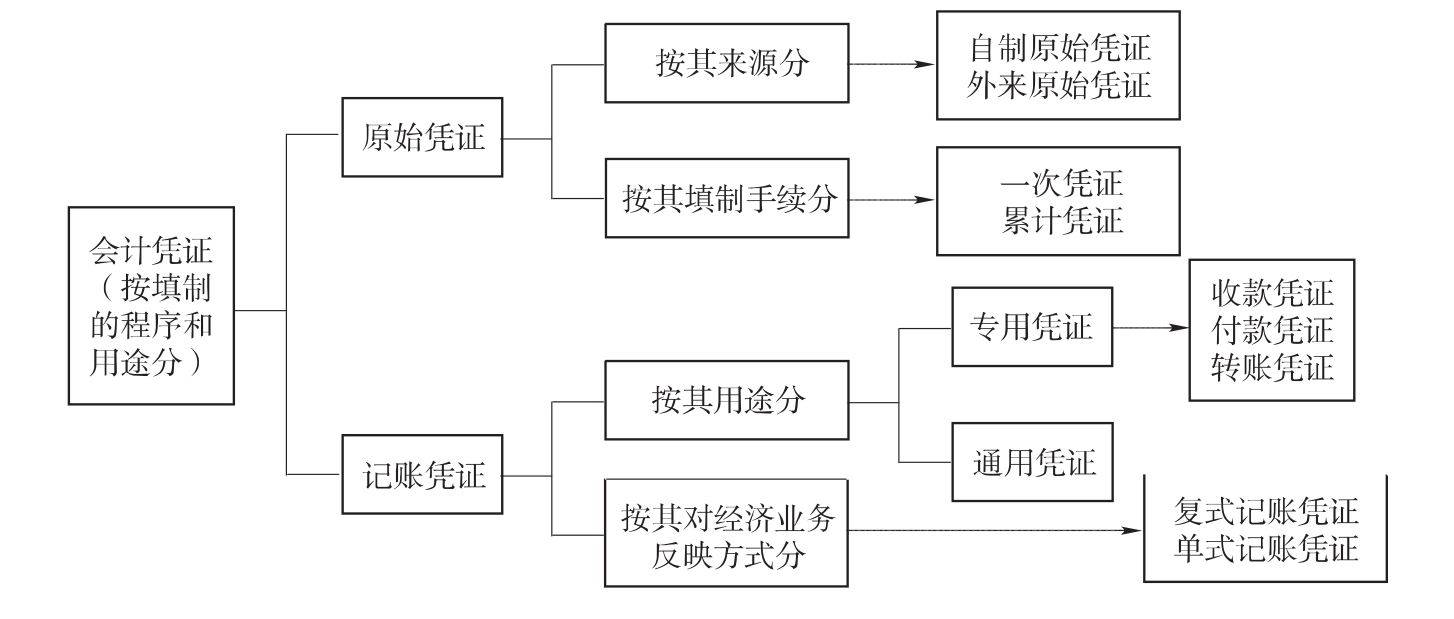

经济业务的纷繁复杂决定了会计凭证是多种多样的。为了正确地使用和填制会计凭证,必须对会计凭证进行分类。会计凭证按照填制的程序和用途不同,可分为原始凭证和记账凭证,如图7-1所示。

图7-1 会计凭证的分类

1.原始凭证

原始凭证是在经济业务发生或完成时由相关人员取得或填制的,用以记录或证明经济业务发生或完成的情况并明确有关经济责任的一种原始凭据。任何经济业务发生都必须填制和取得原始凭证,原始凭证是会计处理的原始依据。

2.记账凭证

记账凭证是财会部门根据审核无误的原始凭证进行归类、整理,记载经济业务简要内容,确定会计分录的会计凭证。记账凭证是登记会计账簿的直接依据。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。