如前文所述,风险投资家在企业技术创新中的独特作用是信息协调和公司治理结构上的功能。因此,仅仅从风险投资家与单个创新企业之间的产权关系的角度看问题是远远不够的,必须从多方面研究风险投资家与一群创新型企业之间的关系。

关于这一点,可以进一步扩展上一章的两时段模型来说明。假设有一个产品体系包含两个模块(i=1,2),两个企业E1和E2分别开发一个模块。此时,为了协调两个企业产品相容性,企业需要对产品之间的接口技术进行投资,以便成为一个产品体系。只要有一个企业的R&D获得成功,就表明产品模块的整合成为可能,并且研发成果在两个企业之间是可以完全转移的。也就是说,除非两个企业的R&D都失败了,才表明产品商品化在技术上是不可能的。风险投资家如果对企业投资,投资额均为I,获得的权益份额为(1-si)(i=1,2)。风险投资家在t=0时对两个项目投入研发资金。t=1研发阶段结束,投资者此时要做出继续还是中止投资的决策。如果进入第2阶段,项目将产生收益 。并且,两个项目由于存在知识外溢效应,收益之间存在相关性,则:

。并且,两个项目由于存在知识外溢效应,收益之间存在相关性,则:

式中:a1+a2>1。这也就是说,两个企业在商业化阶段存在外部正效应。为了简便起见,我们假设a1<a2,并且如果获得投资,项目在研发阶段成功的概率为γi=ω(0<ω<1)。

社会最优产出是使两个项目总NPV最大化,即:

因为,两个项目之间存在正的外部性,因此,最优产出是:

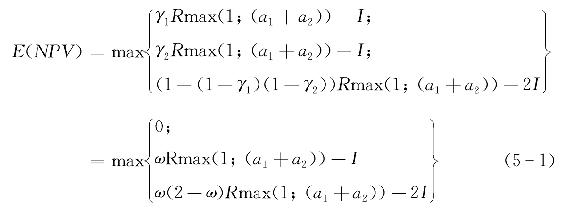

E(NPV)=max{0;ω(a1+a2)R-I;ω(2-ω)(a1+a2)R—2I} (5-2)

式中,0表示对两个企业都不投资,第2项表示只对一个项目进行投资,第3项表示对两个项目都进行投资。由上式可以得到以下结论:

(1)当ω(2-ω)(a1+a2)R-2I≥ω(a1+a2)R-I,即ω(1-ω)(a1+a2)R-I≥0时,最优的投资决策是对两个企业分别投资I;

(2)当ω(1-ω)(a1+a2)R-I<0,并且ω(a1+a2)R-I≥0时,最优的投资决策的是只投资一个企业;

(3)当ω(a1+a2)R-I<0时,最优策略是不对任何一个企业投资。

然而,在实际中,由于知识是外溢的,企业之间在决定是否对产品的兼容技术投资时存在利益冲突,这相应地影响了投资者的决策。表5-3列出了投资决策博弈的支付矩阵。

表5-3 投资决策博弈

为了更清楚地分析风险投资效率,假设有一类投资者(如天使投资者),由于受到财富约束,一个天使投资者最多只能投资一个企业。而风险投资家可以选择同时两个企业。这样,我们就可以比较这两类投资者的投资决策。

1.(I;I)

首先,对于天使投资者而言,决定是否对一个企业在于能否增加企业的收益,并且可以补偿投资成本。因此,要使两个企业同时获得不同天使投资者的投资,就必须使下列不等式成立:

因为我们假设a1<a2,所以只要ω(1-ω)a1R-I≥0,两个项目就可以同时获得投资。这是一个纯策略均衡,并且通过与社会最优投资决策的比较,我们可以知道在这种情况下,天使投资者的单独投资行为与社会最优产出结果是一样的。自然,风险投资家也会选择对两个项目同时进行投资,并且,为了与天使投资者竞争,风险投资家也无法从网络外部性获得额外收益。投资者在两个企业的权益份额分别为:

2.(0;I)

当ω(1-ω)a1R-I<0时,天使投资者与风险投资家的行为就有了很大的区别。对天使投资者来说,这时两个企业都获得投资不再是均衡的结果。若

则纳什均衡是只有项目2在研发阶段获得融资,天使投资者从项目中获得的权益份额为

如果研发成功,则两个企业在下一阶段都可以应用这一成果。在天使投资者投资的情况下,社会总产出为

ω(a1+a2)R-I>0 (5-7)

但这并不是社会最优投资策略。即使(5-5)式成立,但只要当ω(1-ω)(a1+a2)R-I≥0时,风险投资家的最优策略还是同时对两个企业进行投资。与天使投资相比较,这样做可以增加的社会产出为

E(ΔNPV)=ω(1-ω)(a1+a2)R-I>0 (5-8)

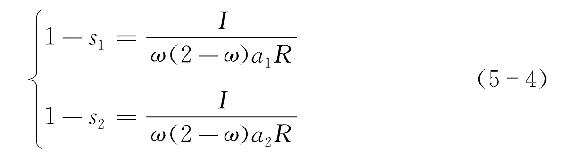

而要做到这一点,还必须要满足风险投资家和两个企业的参与约束。由于项目2可以获得天使投资者的投资,所以风险投资家在项目2所占权益份额不应高于天使投资者的水平,即

对于风险投资家来说,从整个投资组合获得的收益至少应补偿投资成本,即:

{(1-sV1)a1+(1-sV2)a2}Rω(2-ω)≥2I (5-10)

即, (1-sV1)a1+(1-sV2)a2≥

代入(5-9)式,可得:

而企业1同样面临参与约束,即从风险投资家获得投资而产生的回报至少与其等待企业2的研发成果而得到的回报一样,即

sV1ω(2-ω)a1R≥ωa1R (5-12)

由此,可得风险投资家在企业1所占权益份额为

3.(0;0)

如果ωa2R-I<0,而ω(a1+a2)R-I≥0时,我们知道天使投资者此时的最优策略是不对任何一个企业进行投资,而社会最优投资策略是至少投资一个企业。对于风险投资家来说,由于任何一个企业都无法单独获得投资。因此,不存在与其他投资者的竞争,但要获得合理投资收益,就必须对两个企业同时投资(这不一定符合社会最优投资策略)。这里,我们可以分为两种情况讨论。

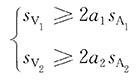

(1)当ω(1-ω)(a1+a2)R-I≥0时,风险投资家应该对两个企业同时进行投资,这符合社会最优投资策略,而其在企业所占权益份额可以由下式决定:

其中,风险投资家在企业1和企业2的具体权益份额取决于其与企业的谈判能力。

(2)当ω(1-ω)(a1+a2)R-I<0时,社会最优投资策略是只投资一个企业,但对风险投资家而言,为了获得投资回报必须要同时介入两个企业。因此,风险投资家的策略是向一个企业投入I,而向另一个企业投入ε>0,并满足下式:

ω(a1+a2)R-I-ε>0 (5-16)

风险投资家在企业所占权益份额为

同样,风险投资家在企业1和企业2的具体权益份额取决于其与企业的谈判能力。

这个结论表明,风险投资家是以整个投资组合利益最大化为目标。在具有网络外部性的行业,风险投资家的投资策略优于一般投资者,因为只有风险投资家会对那些无法吸引其他投资者,但从社会收益角度来看应该投资的企业进行投资。此外,风险投资家的具体投资收益与市场竞争有很大的相关性。可以预料,在市场结构发生变化的情况下,风险投资家的行为会有相应的变化,对此我们将在下一章进行分析。

在上一节,我们知道对一个特定产品而言,可能有多种技术实现途径,但在事前选择最优途径是不可能的。适当的模型应该是,对每个产品模块都有很多创新型企业在竞争,产品体系的形成和更新换代就是通过在每个模块上都从一群创新企业中择优选择一个企业的方式在进行,而这种选择就意味着要对大量的企业进行淘汰。而风险投资家可以担负起这一职能,下面我们沿用前面的数学模型来分析风险投资的效率。

假设有两个企业共同开发一个产品模块,研发成功的概率和所需投资同前。不同的是,a1+a2<1,这意味着两个企业在第2阶段的收益统计学相关性是负的,即最好是只有一家企业进入第2阶段。也是就说,投资者应该在企业之间进行一场锦标赛,只有那些能产生最高的预期价值的企业能得到下一阶段所必要的资金。我们将这种制度称为锦标制度。在锦标制度下,每个企业的所得只依赖于他在所有竞争企业中的排名,而与他的绝对表现无关。根据充足统计量结论,如果代理人的业绩不相关,锦标制度肯定劣于每个人的所得只依赖于自己的业绩的合约,这是因为,代理人之间互相竞争除了使每个人面临更大不确定性外,并不能增加有关每个人努力水平的信息量。但是,莱瑟尔和罗森(1981)证明,如果代理人的业绩是相关的,锦标制度是有价值的,因为它可以剔除更多不确定因素从而使委托人对代理人的努力水平的判断更为准确,既降低风险成本,又强化激励机制。在风险投资过程中,从事同类产品创新的企业的业绩是高度相关的,因此锦标制度是有效的。这时,社会最优产出为

E(NPV)=max{0;ωmax(R1;R2)-I;ω(2-ω)max(R1;R2)-2I} (5-18)

上式中,0表示对两个企业都不投资,第2项表示只对一个项目进行投资,第3项表示对两个项目进行投资。由上式,我们容易得到最优投资策略为:

(1)当ω(1-ω)max(R1;R2)-I≥0时,最优策略是对两个企业都投入研发资金,但在下一阶段至多继续投资一个企业。

(2)当ω(1-ω)max(R1;R2)-I<0,且ωmax(R1;R2)-I≥0时,最优策略是对一个企业投入研发资金,在下一阶段也至多继续投资一个企业。

(3)当ωmax(R1;R2)-I<0时,最优策略是不投资任何一个企业。

同样,假设天使投资者由于受到财富约束,一个天使投资者最多只能投资一个企业。因此,天使投资者的策略与网络外部正效应的情况是一样的。而风险投资家则通过协调功能,需要发挥双重作用:①优化研发投资策略。②通过中止一个企业,使整个投资组合回报最大化。

1.(I;I)

如前文所述,要使两个企业同时获得不同天使投资者的投资,就必须使下列不等式成立:

在这种情况下,(I;I)是纯策略均衡。天使投资者在企业所获权益份额分别为

然而,天使投资者从个人利益最大化的角度出发,会选择使两个企业在下一阶段都继续经营的决策,但这并不符合社会最优决策。风险投资家则会采取与天使投资者不同的做法,虽然他也会同时向两个企业投入研发资金,但从整个投资组合的利益出发,他会在两个企业中选择能产生预期回报最大的企业继续经营,而中止另一个企业。这里,我们所说的中止,并不一定代表清算,而可能是采用股权转让等其他退出方式。我们假设整个投资组合的期望回报为零,则风险投资家的参与约束为

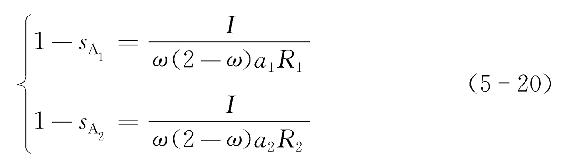

ω(2-ω)max{(1-sV1)R1;(1-sV2)R2}-2I=0(5-21)

而要使企业家愿意从风险投资家处获得资金,就必须使企业家获得的收益至少与向天使投资者融资的情况一样。假设每个企业在第2阶段被中止的可能性一样,则企业家的激励相容约束为

即,

代入式(5-20),可得

这便是风险投资家在企业所占权益的约束条件。

2.(0;I)

如果ω(1-ω)a1R1-I<0,或ω(1-ω)a2R2-I<0,对于天使投资者来说最优的策略是只向一个企业投入研发资金,如果研发成功,则两个企业在第2阶段都可以应用这一成果。

因此,在天使投资的情况下,社会期望总回报为

E(NPV)=ω(a1R1+a2R2)-I (5-24)

与其相比,风险投资家的投资从社会利益角度来讲,可以取得更好的结果:

(1)当ω(1-ω)max(R1,R2)-I≥0时,风险投资家的最优策略是向两个企业都投入研发资金,而在第2阶段则中止一个企业。则社会期望总回报为

E(NPV)=ω(2-ω)max(R1;R2)-2I (5-25)

由于max(R1;R2)>a1R1+a2R2,并且ω(1-ω)max(R1;R2)-I>0,因此,(5-24)式绝对>(5-23)式。也就是说,与风险投资家相比天使投资者提高了投资效率。

(2)当ω(1-ω)max(R1,R2)-I<0时,社会最优投资策略是指投入一个企业的研发资金。而风险投资家则为了能控制第2阶段企业的行为,必须介入两个企业,才会获得发言权。因此,风险投资家最优策略是向一个企业投入研发资金I,而向另一个企业投入ε>0,在第2阶段则中止其中的一个企业,这样其总收益为

E(NPV)=ωmax(R1;R2)-I-ε (5-26)

相比天使投资者,收益增加额为

E(ΔNPV)≥ω(1-a1-a2)max(R1;R2)-ε (5-27)

因此,ε≤ω(1-a1-a2)max(R1;R2)时,风险投资效率高于天使投资。

3.(0;0)

如果ωmax(a1R1;a2R)-I<0,而ωmax(R1;R2)-I≥0时,我们知道天使投资者此时的最优策略是不对任何一个企业进行投资,而社会最优投资策略是至少投资一个企业,并如果研发成功,在第2阶段只选择产生最高预期收益的企业继续经营。与天使投资者相比,风险投资家的投资决策更接近社会最优产出。

(1)当ω(1-ω)max(R1;R2)-I≥0时,风险投资家应该对两个企业同时进行投资,这符合社会最优投资策略,而其在企业所占权益份额可以由下式决定:

其中,风险投资家在企业1和企业2的具体权益份额取决于其与企业的谈判能力。

(2)当ω(1-ω)max(R1;R2)-I<0时,社会最优投资策略是只投资一个企业,但对风险投资家而言,为了获得投资回报必须要同时介入两个企业。因此,风险投资家的策略是向一个企业投入I,而向另一个企业投入ε>0,并满足下式:

ε<ωmax(R1;R2)-I (5-29)

从上面的分析,我们可以知道风险投资在技术创新过程中的效率可以体现为以下几点:①风险投资家促进了产品模块之间界面标准的演进。②风险投资家使那些无法在其他融资方式下获得资金的企业得到了发展的机会。③风险投资家中期对创新企业进行选择的锦标制度具有特别的社会效益,尤其是当项目开发过程不确定性非常高,每一个模块都有很多企业竞争的情况下更是如此。经验事实证明,作为各种创新扩散的结果,新技术相关的R&D投入所带来的社会回报要远大于个别企业自身得到的回报,这可能会导致在某些技术上投资过度,而在另一些更为社会利益所关心的技术方面投资不足。因此,与有关技术创新融资制度比较可以简化为“选择赢家和输家”的问题。但由于技术创新存在高度偶然性的特质,技术发展过程对其开发者和使用者而言充满了不确定性。在相当长一段时间里表现出不同的作用和自生自灭的许多技术诀窍,完全不像按照科学逻辑预先设定好的性状。例如,在不断采用新技术下新的产品生命周期中,所有在一个阶段看起来完全错误的行为,在另一阶段可能成为导致成功至关重要的要素。技术发展的不确定性表明,完整技术信息是不可能存在的,这意味着不论是创新者本身也好,还是投资于这些技术的资本所有者也好,都无法准确估计其中包含的风险。因此,投资者和创新者都不可避免地会在所投资的技术方面找错方向或白费精力。赢家和输家只有在事后的恍然顿悟中才能准确地下个结论。

因此,我们认为,风险投资这种制度并不是比起其他融资制度而言在创新投资回报方面有更好的预见性,其效率主要体现在对失败的技术和企业的及时淘汰。这就好像每个苹果机背后都会有若干个Altrirs和Amigas(美国早期的微机品牌)做陪衬;每一个IBM的成功后面也将伴随着若干个通用电气公司(GEM)和美国无线电公司(RCA)的失败,这些企业在计算机结构技术上下错了赌注以至于一败涂地。尤其是相伴随着英特尔这样的大赢家,一定会有上百个Molectros和AME的惨遭失败。在风险投资的记录中,一个脱颖而出的企业背后一定存在大量鲜为人知的失败者,这些企业还没有让消费者知道自己的时候就消失得无影无踪了。

所以,风险投资这一融资制度的社会成本在于使第1阶段许多企业的努力和投资者初始融资付诸东流,但通过上面分析,可以知道这些成本是小于社会收益的,并且这种体制形成了能适应外部环境不断变化的产品体系,这是其他体制做不到的。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。