1.风险投资过程收益特性

根据风险投资的定义,经过图5.3所示的投资过程,当其将一个科技企业扶持创业成功之后,风险资本的使命就完成了。这是风险资本与传统产业投资的根本区别,传统产业投资将跟着所投资的实业一起走下去,并从实业获得的利润中进行分红。而风险资本恰恰在创业成功后,即通过风险资本及其发现价值的中介服务,使得该创业价值从潜在状态得以显现时,就会以卖出其股份,获得回报并实现风险资本的投资价值,再去寻找新的投资项目。

风险资本撤出的方式,从资本市场可能提供的渠道分析,大约有如下三种方式:

(1)上市,即通过主板、创业板的资本市场卖出股权;

(2)股权转让,即通过其他投资者的并购或者通过股权出售或者通过创业者回购风险资本的股权等,完成风险资本的投资使命;

(3)清算,即当风险投资者认为该企业已经没有预期的价值时,又找不到其他投资者的后续投资,实行自动结算。如果该企业没有希望能够盈利时可通过破产等方式撤出。

参见图5.2以及图5.4,风险投资能够获得收益取决于对于整个创业过程的风险把握和控制,一旦这些风险被把握和控制了,风险资本的投资就能够取得收益。风险资本投资的收益的内在机理,不同于证券投资和产业投资。产业投资的收益取决于所投资的实业盈利情况并直接参与分红,该实业的竞争力越强而且持久,产业投资获得的回报就越好。证券投资的收益取决于所投资证券价格的买卖差价,当所投资的证券受到的青睐的程度越高,其投资收益的可能性就越高,所以证券投资永恒的定理是“低买高卖”。风险投资的收益完全取决于被投资对象的价值发现,价值发现得越充分,风险投资者的卖出股权的价格就会越高,所获得的收益也就越好。产业投资的收益判断是看企业的产品,证券投资的收益判断是基于公司的财务分析,而风险投资的收益判断是看科技本身潜在的经济价值以及对于其创业过程风险规避的对策。

美国在几十年的风险投资的实践中,总结出了风险投资的收益特性,即风险投资收益的“右手大拇指定律”。

“右手大拇指定律”是借助物理学上一个定律的名称,来形象说明风险投资收益的特性,即围绕着科技产业创业的技术经济过程(参见图2.2),在创业早期种子阶段的投资、第一阶段的投资、第二阶段的投资、……在创业技术经济过程中不同阶段的进行的投资,所承担的风险是不一样的,投资的时间越早,承担的风险就越大,投资的时间越晚,承担的风险就越小,即随着创业技术经济过程越接近成功,风险程度就越低,获得收益越容易,获得收益的周期就越短。

形象地讲,大拇指的指向代表着创业技术经济过程成功的方向,小拇指表示创业的早期投资,无名指表示着创业进程第一阶段的投资,中指表示着创业第二阶段的投资,食指表示着……距离创业技术经济过程方向越远,承担的风险越大,一旦创业成功,该投资所获得的收益就越大。如果临近创业成功进行投资,当风险资本成功撤出时,获得的报酬是投资时的1倍收益,那么在食指阶段进行的投资,在风险资本成功撤出时,其获得的报酬将是投资时的2倍;在中指阶段进行的投资,当风险资本成功撤出时,获得的报酬就是投资时的3倍或4倍;在无名指阶段进行的投资到风险资本成功撤出时,获得的报酬就应该是5倍或6倍;在小指阶段进行的投资到风险资本成功撤出时,获得的报酬将是8倍或是10倍。这样的风险投资收益“右手大拇指定律”形象地道出了风险投资的高风险和高收益之间的技术经济关系。

风险投资的这种风险与收益之间的复杂关系,远远高于其他投资的风险与收益之间系统关系的复杂程度。正是这种风险与收益的关系,构成了巨大的投资收益吸引力,令很多资本富裕者将自己资金投入到科技产业创业的市场中,鼓舞了很多科技人员勇于去创业,造就了成功的高科技企业,进而构成了以知识为基础的新经济发展的主旋律。

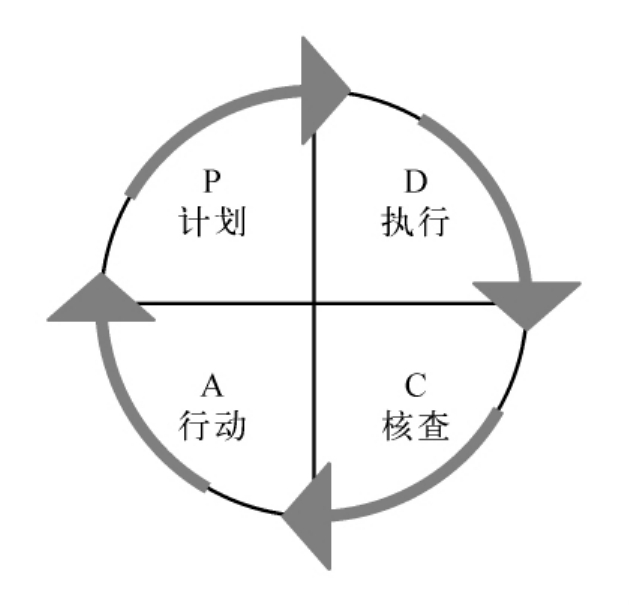

为了获得科技企业创业技术经济过程投资的“风险资本股份期权化”的“右手大拇指定律”收益,风险投资者必须要向创业企业提供企业创业成长方面的服务,这些服务的关键是尽职调查。尽职调查通常采用PDCA(计划、执行、核查、行动)方法。

图6.1 尽职调查PDCA方法流程示意图

PDCA方法的流程如图6.1所示。结合图5.3风险投资的过程示意图,运用PDCA方法,在第一轮的流程过程中,在计划阶段主要解决:分析投资质量问题;决定最优决策问题;计划检验/实施问题等。在执行阶段主要解决:检验决策问题;执行范围/时间限制问题等。在核查阶段主要解决:监督,检查结果的有效性问题等。在行动阶段主要解决:如果可行,更有效地执行问题;如果不可行,决定放弃或修正方案问题等。当风险投资完成第一轮投资后进入到第二轮的PDCA流程,进行第二个计划阶段,关注新问题,制定新计划或修正结论……

计划阶段是PDCA过程中一个非常重要的部分,该阶段要提出关键性问题,决定调查范围,并指出成功或失败的关键要素,找到与业务相关的、对投资的风险/收益有巨大影响的因素,将这些关键问题纳入尽职调查框架。

尽职调查的调查范围包括:商业模型;管理;市场/营销;生产;技术;法律;环境等。在该范围基础上,就风险投资的投资过程需要的财务情况,如:业绩、定价、风险/收益、退出选择等关键问题进行确定。同时在战略匹配、协同的整合问题上,就其中关键问题举例。

如对于市场与营销的尽职调查的问题,要就:产品满足哪些市场需求;市场机会的规模;市场增长的速度;特点/目标市场的变化;市场战略是否正确;市场份额可以保持/增长么;有怎样的市场风险等等问题进行尽职调查。

如对于管理尽职调查问题,要就:业务对CEO素质的要求;适合该业务的管理品质;执行商业计划需要的管理技巧/经验;管理团队是否能够调整/成长;管理团队是否重视本次风险投资;薪酬和有关激励机制是否足够等问题进行尽职调查。

在执行尽职调查计划时,要就寻找趋势或阻碍事件因素进行重点调查。在调查过程中访谈技巧是非常重要的,要不然就会产生风险投资过程中的信息不对称的风险。在核查阶段,首先要评估尽职调查资料的真实性/严重性。对于评估,要排除不相关/不重要的因素,如果需要,修正尽职调查框架,添加新的框架来深入研究,记录可能的行动来减轻/解决严重的问题。

在行动阶段,就后续投资行动,是否拒绝交易,或修正商业计划/项目计划/战略等,以及再次谈判交易条款,对投资前变化的约定等问题,考虑是否需要进一步尽职调查。基于以下几点需要再次计划,如:对问题更好地诠释;对业务更深的理解;有了新的尽职调查对象等。一般而言,PDCA方法通常2个循环就足够了。

PDCA法的优势,主要表现在:(1)系统性,直接性,存档性;(2)防止受牵制限制,陷入困境;(3)在计划阶段促进思考,指出关键、相关问题,设定优先级。

对于(1)的优势,就系统性而言主要是对于创业技术经济过程的系统特性,对于其投资过程风险的规避必须具有系统性。对于直接性而言主要是科技企业创业不是简单的创新,面对的风险不仅有静态的而且有动态的,这些风险特性对于风险投资者,不仅有着信息不对称的问题,而且还有巨大的不确定性,即信息潜在的不可知性,只有直接的调查和考察,才能够真实地了解情况。存档性是针对风险投资的多阶段性,前一阶段的尽职调查的资料信息是下一个阶段尽职调查的基础,保证第二轮尽职调查起点的正确性和工作的高效性。

对于(2)和(3)的优势所在,比较好理解,主要是跟踪尽职调查过程和结果,促进核查阶段的评估。执行—核查阶段主要是必要时深入挖掘,重新认清问题。行动阶段促进思考主要是根据风险投资的进程,改进商业计划和战略,修正交易条款和回报率的预期。

PDCA是一个方法,但不是一个万能公式,需要针对每一个交易进行调整、修正、改进。只有用商业判断和经验,才能够进行有效地尽职调查,做出更好的投资决策,不断改进商业计划,改进交易结构/交易条款,使投资项目变得更好。还要关注投资后的监管,在失败经验中学习,才能够真正成为一个成熟的风险投资家。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。