【摘要】:二、收益表和留存收益表(一) 收益表收益表是反映经济主体在一个会计期间内的经营成果的报表,其形式分单步式和多步式。表3-4 乐凯公司收益表2007年12月份 (二) 留存收益表留存收益表反映经济主体由于一定会计期间的净收益及其分配而使留存于企业内部的净收益的累计金额发生变化的过程。留存收益表是沟通收益表和资产负债表相关数据的会计报表。

二、收益表和留存收益表

(一) 收益表

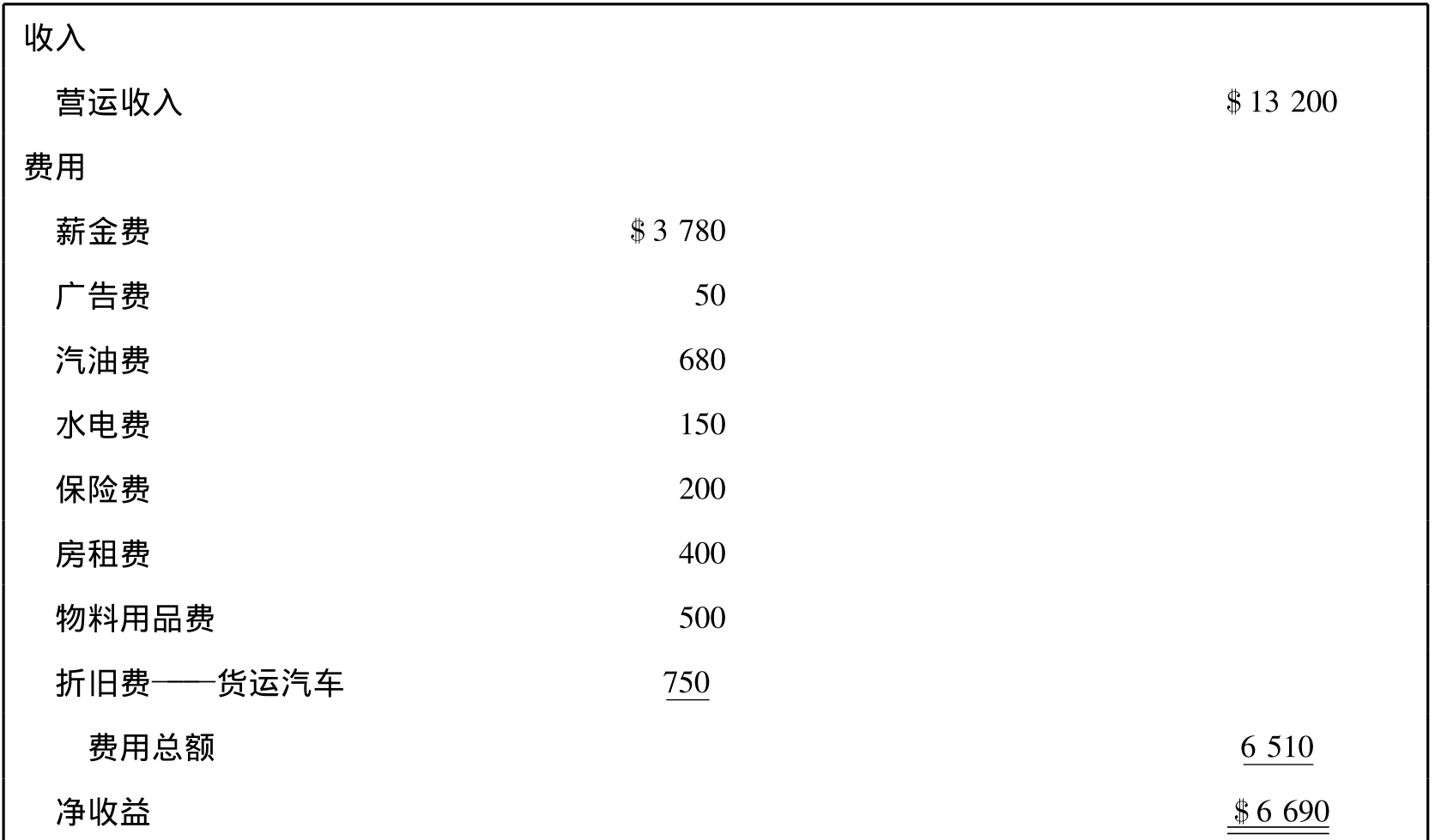

收益表(Income Statement)是反映经济主体在一个会计期间内的经营成果的报表,其形式分单步式和多步式(详见第四章)。

例3-3根据工作底稿的收益表栏提供的数据指标编制收益表,本例采用单步式,即收入与费用一步配比得到净收益。如表3-4所示。

表3-4 乐凯公司收益表

2007年12月份 (单位:美元)

(二) 留存收益表

留存收益表(Statement of Retained Earnings)反映经济主体由于一定会计期间的净收益及其分配而使留存于企业内部的净收益的累计金额发生变化的过程。具体来讲,公司向股东发放股利则使留存收益减少,同时,每个会计期间的净收益或净亏损都反映为留存收益的增加或减少。

例3-4 乐凯公司留存收益表列示如下:

表3-5 乐凯公司留存收益表

2007年12月份 (单位:美元)

从上表可以看出:留存收益表反映了2007年12月31日资产负债表的留存收益余额$3690是怎样从2007年12月1日的资产负债表的留存收益金额$0变动来的。变动的部分原因是2007年12月份的经营成果即收益表的净收益$6690;而另一方面的原因则是向股东发放股利$3000。

留存收益表是沟通收益表和资产负债表相关数据的会计报表。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。