8.2 模型的提出

8.2.1 假设及变量解释

某风险投资项目企业家EN拥有某项专利,但缺乏研究和发展(R&D)所需要的资金,经评估筛选后风险投资家VC决定投资该风险投资项目[1]。为控制风险,VC选择分阶段投资,且投资阶段与风险投资项目的发展阶段一致。

为构建模型方便,本章提出以下假设:

①不考虑VC资金不足和投资偏好问题,作为中止决策主体的VC是理性人[2],其将依据期望效用理论进行后续投资决策。

②风险投资项目在其发展过程中不产生中间收益。在投资阶段全部结束后,如果风险投资项目成功,则产生稳定的收益R;如果风险投资项目失败,则没有任何收益。

③风险投资项目成功所需的时间和投资水平是事先不确定的。

④VC在任何一个中止决策点都有大量投资其他风险投资项目的机会。

⑤VC和EN都是风险中性的,拥有共同的折扣率δ,且δ (0,1)。

(0,1)。

⑥风险投资项目在失败情况下出现好信号的概率为零。

本章将风险投资项目最终的自然状态 刻画为二项结构:成功S[3]和失败F,即

刻画为二项结构:成功S[3]和失败F,即 ={S,F}。实证结果表明,VC是否作出中止决策与风险投资项目的成功概率相关[95]。为进一步刻画风险投资项目的不确定性,我们引入风险投资项目的成功概率[28]。令VC在初始投资时认为该风险投资项目是成功的这一事件的概率为α0,即α0=P(S),α0可看作VC认为该风险投资项目成功的初始概率[4](以下简称VC的初始概率),那么VC认为该风险投资项目失败的初始概率为1-α0,即1-α0=P(F),其中0<α0<1。

={S,F}。实证结果表明,VC是否作出中止决策与风险投资项目的成功概率相关[95]。为进一步刻画风险投资项目的不确定性,我们引入风险投资项目的成功概率[28]。令VC在初始投资时认为该风险投资项目是成功的这一事件的概率为α0,即α0=P(S),α0可看作VC认为该风险投资项目成功的初始概率[4](以下简称VC的初始概率),那么VC认为该风险投资项目失败的初始概率为1-α0,即1-α0=P(F),其中0<α0<1。

从理性分析的角度来看,后续投资的决策基础在于信息的获取。本章将在每个投资阶段(决策点)获取的信息分为好信号和坏信号两类,因此VC在每个投资阶段观察到二元信号st= ,其中t是投资阶段,是离散的,t=0,1,…,T。以好信号为例,好信号出现的概率主要受内生因素和外生因素影响。内生因素包括VC的投资水平、风险投资项目的人力资本和有形资产等;外生因素包括国家宏观环境和产业政策等一些不确定因素。本章选取VC的投资水平作为影响好信号出现概率的内生因素。令pt为第t阶段在风险投资项目成功条件下观察到好信号的概率,即pt=P

,其中t是投资阶段,是离散的,t=0,1,…,T。以好信号为例,好信号出现的概率主要受内生因素和外生因素影响。内生因素包括VC的投资水平、风险投资项目的人力资本和有形资产等;外生因素包括国家宏观环境和产业政策等一些不确定因素。本章选取VC的投资水平作为影响好信号出现概率的内生因素。令pt为第t阶段在风险投资项目成功条件下观察到好信号的概率,即pt=P |S),显然好信号出现的概率pt需要由第t阶段VC的投资水平c(pt)决定,且pt是投资水平c(pt)的增函数。假定c(pt)与pt的线性关系为,即

|S),显然好信号出现的概率pt需要由第t阶段VC的投资水平c(pt)决定,且pt是投资水平c(pt)的增函数。假定c(pt)与pt的线性关系为,即

![]()

其中c为产生好信号的边际成本。

令每一阶段观察到好信号的最大概率为p(0<p<1),当第t阶段观察到好信号的概率pt∈(0,p]时,VC的投资水平是可行的。换言之,当VC的投资水平超过c(p)时,好信号出现的概率不会增加。

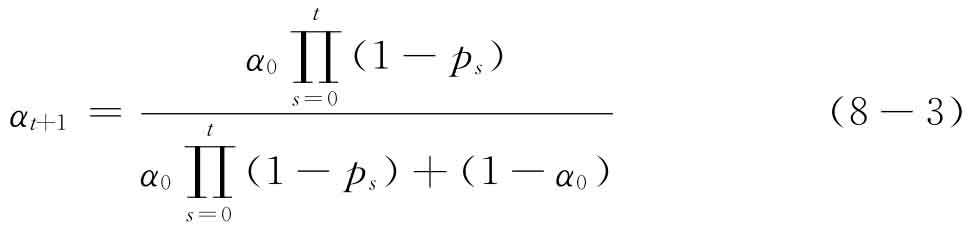

随着风险投资项目的发展,VC将逐步更新对风险投资项目前景的预期。如果VC在第t阶段观察到坏信号,则VC更新其对风险投资项目前景的认识。令αt+1为VC根据第t阶段观察到坏信号认为该风险投资项目成功的这一事件的后验概率。

8.2.2 VC后验概率的信号学习过程

根据贝叶斯公式可知,VC观察到坏信号的后验概率αt+1是其先验概率αt和投资水平cpt的函数,即

![]()

显然,随着时间的推移,风险投资项目仍没有成功时,后验概率αt+1呈下降趋势。另外,VC观察到坏信号的后验概率αt+1还可以表示为初始概率α0和前t阶段序贯投资水平{cp0,cp1,…,cpt}的函数,即

如果VC每阶段对风险投资项目的投资水平保持不变,即pt=-p,则后验概率αt+1是投资水平的减函数,即

![]()

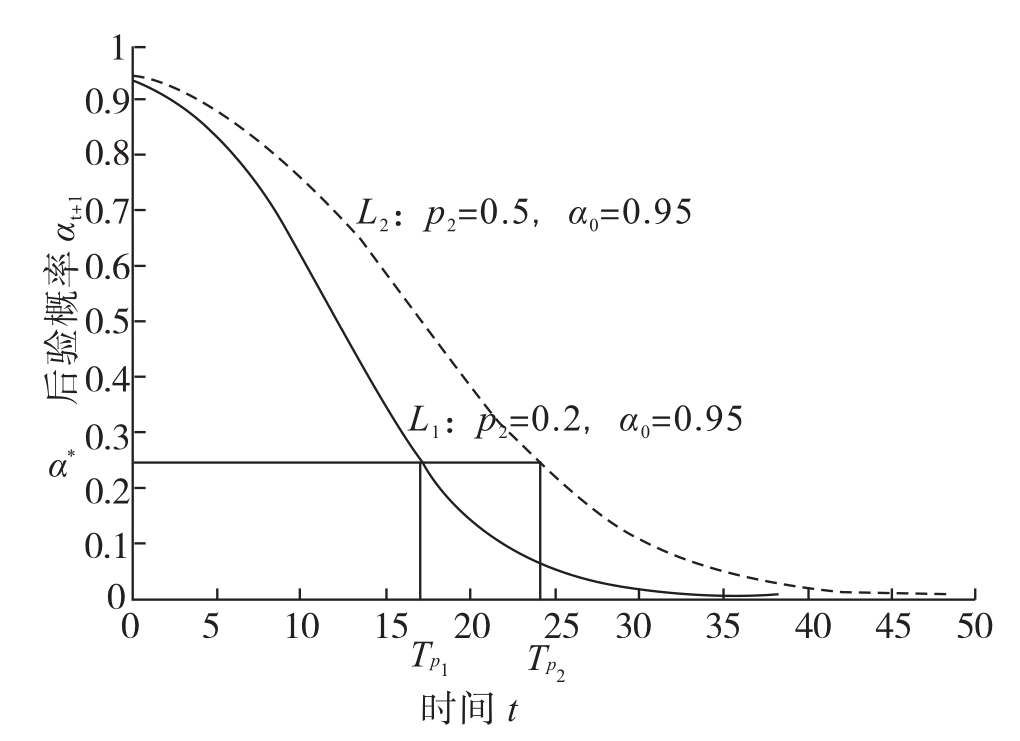

在不同的投资水平下,VC观察到坏信号的后验概率αt+1的学习过程如图8-1所示。

图8-1 不同投资水平下后验概率的信号学习过程

定理8-1 VC的后验概率在观察到坏信号后随时间推移而下降,VC对风险投资项目的前景感到悲观,而且VC的后验概率下降的幅度随投资水平的增加而增大。

证明 由式(8-2)得αt+1随时间t的推移而降低,因此可知VC的后验概率在观察到坏信息后随时间推移而下降,VC对风险投资项目的前景感到悲观。从图8-1可以看出,VC的后验概率下降的幅度随投资水平的增加而增大。

从图8-1可以看出,投资水平p1<p2,在有效边界点α*上,最优中止时机Tp1<Tp2。显然,VC的投资水平越大,在风险投资项目没有成功的情形下,后验概率下降的越快,风险投资项目越容易中止。

另外,从图中还可看出:当VC对风险投资项目的前景认识较为确定时(即αt+1趋近于0或1时),其后验概率下降得较慢;相反,当VC对风险投资项目的前景认识较为模糊时(即αt+1趋近于 时),其后验概率下降得较快。导致这种现象的直观原因是:当VC刚刚参与投资该风险投资项目时,一般认为该项目是优秀的,因此,VC对项目刚开始一段时间出现的坏信号不会太在意,后验概率下降幅度不会太大;但若失败时间较长,VC的后验概率αt+1将会加速下降,特别是当后验概率αt+1趋于0.5时,VC开始对其丧失信心,此时后验概率αt+1下降幅度增大。而到VC对其完全丧失信心以后,后验概率αt+1趋于零,则下降幅度减缓。一般不会下降到此阶段,因为在此之前,该项目可能已被VC中止。

时),其后验概率下降得较快。导致这种现象的直观原因是:当VC刚刚参与投资该风险投资项目时,一般认为该项目是优秀的,因此,VC对项目刚开始一段时间出现的坏信号不会太在意,后验概率下降幅度不会太大;但若失败时间较长,VC的后验概率αt+1将会加速下降,特别是当后验概率αt+1趋于0.5时,VC开始对其丧失信心,此时后验概率αt+1下降幅度增大。而到VC对其完全丧失信心以后,后验概率αt+1趋于零,则下降幅度减缓。一般不会下降到此阶段,因为在此之前,该项目可能已被VC中止。

8.2.3 基于风险投资项目价值的最优中止时机模型

对于风险投资项目而言,拥有初始概率α0的项目价值的最大值是由最优投资水平和最优中止时机决定的。在VC的中止决策作出后,不会再有投资水平的延续。中止决策点可以描述为中止决策时的时间点T,也可以描述为中止决策时VC的后验概率αT。对于给定的投资水平{cp0,cp1,…,cpT},根据贝叶斯法则和式(8-3),可以确定中止决策点T相对应的后验概率αT。

令V(αt)为第t阶段在VC最优投资水平下的项目价值,最优的投资水平可以通过动态规划理论获取,故首先考虑最优中止决策点的后验概率αT。显然,项目价值必须不小于零,即VC从投资中获得的期望收益不小于投资成本[5],即

![]()

相反,如果VC从投资中获得的期望收益小于投资成本,即

![]()

那么,VC的最优决策是中止投资[6]。由式(8-5)和式(8-6)可得中止决策的有效边界点

![]()

由式(8-7)可知,若要降低有效边界点α*,可增加固定收益R或者降低产生好信号的边际成本。

由于风险投资项目价值和观察到好信号的概率具有线性关系,如果最后一次投资发生在T,那么,VC的最优选择是使pT=p。因此,最后一阶段的风险投资项目价值的最大值为

![]()

风险投资项目价值可以通过下面的动态规划方程递推得到:

![]()

式(8-9)中VC的后验概率αt+1由αt和第t阶段的投资水平cpt决定,可由式(8-2)根据贝叶斯法则计算得到。式(8-9)表明了采取投资水平cpt的当前价值和未来价值。增大投资水平cpt,虽然直接导致了投资成本的增加,但是也增加了当前好信号出现的概率和本阶段的期望收益αtptR。同时,1-αtpt也相应地减少了。如果风险投资项目在第t阶段在投资水平cpt下仍未成功,则后验概率αt+1将继续下降,相应地产生风险投资项目的持续值V(αt+1)。同时式(8-9)也表明,在最后一阶段存在的项目价值与好信号出现概率pT的线性关系。因此,只要VC的后验概率大于有效边界点α*,VC的最优选择是采取最大化投资水平cp,则可实现pt=p;否则,当VC的后验概率首次小于有效边界点α*时VC就中止投资。最优中止时机就是在VC采取最大化投资水平cp的情况下,后验概率不小于有效边界点α*的持续时间。因此,最优中止时机T*可以由下式给出:

![]()

式(8-10)中T为中止决策的时间点。显然,风险投资项目的最优中止时机T*取决于VC的初始概率α0,即T*=T*(α0)。也就是说,最优中止时机T*为从参与投资时VC的初始概率α0到后验概率首次小于有效边界点α*的时间间隔。可根据式(8-9)的递推问题得到有效的投资水平和风险投资项目价值的最大值。

定理8-2 ①VC的最优投资水平是最大化投资水平cp,在整个风险项目投资中,VC将始终保持这一水平,直到最优中止时机T*为止。②风险投资项目价值可由下式给出:

![]()

③风险投资项目的最优中止时机为

![]()

证明 假设VC对风险投资项目的投资水平开始于时间节点t,结束于时间节点T,分别记为{cpt,cpt+1,…,cpT},根据式(8-9)风险投资项目价值可以通过折扣的方式表示为

![]()

令 ,根据贝叶斯法则,由式(8-2)可得

,根据贝叶斯法则,由式(8-2)可得

![]()

将式(8-12)和式(8-13)代入式(8-11),可得

若VC在第t阶段采取最优投资水平cpt,则式(8-14)变为

显然,在式(8-15)中VT*(αt)和pt呈线性关系。若要使式(8-15)取得最大值,则pt=p,即VC应采取最大化的投资水平cp,这是VC的最优选择。进而可知在每一个阶段VC都应采取最大化的投资水平直至中止投资。例如,像式(8-10)那样定义最优中止时机为T*,使ps=p,s=t,t+1,…,T*,则可以得到

当t=0时,可得

VC是追求超额收益的,即风险投资项目价值必须大于零,中止时机为项目价值实现最大化的时机。将式(8-17)中的T*用T替换,可将其写成一般形式,即

最优中止时机为

此外,为进一步理解定理8-2,下面对反映风险投资项目价值的公式(8-17)作进一步解释。

我们将式(8-17)分解成两部分:第一部分α0p(R-c)· ,表示VC在观察到好信号情形下的风险投资项目价值,折扣为δ(1-p);第二部分(1-α0)cp

,表示VC在观察到好信号情形下的风险投资项目价值,折扣为δ(1-p);第二部分(1-α0)cp ,表示VC在观察到坏信号情形下所付出的现金损失,折扣为δ。

,表示VC在观察到坏信号情形下所付出的现金损失,折扣为δ。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。