风险投资中由于高度不对称信息的存在,造成企业家的能力和项目的风险状态在项目发展中逐步凸显。风险投资家需要一个渐进的学习过程才能了解企业家的能力和项目的潜力。

基于此,Dirk Bergemann和Ulrich Hege(1998)从贝叶斯后验估计的角度,提出了一个动态的风险投资模型。他们认为,对于由创新本质决定的风险收益不确定的投资项目,风险投资家和企业家之间存在着信息不对称,即企业家有可能单方面掌握有关项目的信息以及资金的分配,从而使事后的道德风险成为可能。另一方面,随着时间的推移,有关项目的上述信息逐步被揭示,因而风险投资家可以修正原先对项目前景的估计,并决定是否继续投资,即学习过程本身是一个内生的基于贝叶斯估计的动态模型。

在此模型中,风险投资公司每一期末都会对风险企业项目类型作出评价,并在此基础上,对下一期的有关量值进行预测,以判断后继行为的方案实施。可见,风险投资公司的投资过程是一个识别—诊断—决策的动态过程。由此,Bergemann等得出的结论是风险投资的最优契约是随时间变化的分成合约,企业家的报酬反映了对资金控制的真实期权价值。而企业清算价值非负也解释了可转换证券的应用。最后,关系型融资通过监控和撤换管理层等手段提高了风险投资契约效率。

然而,Bergemann模型却受到了广泛的批评,主要原因是模型存在几个与现实不符的问题:①模型的信息结构表明,最差的企业可能会得到最多的融资。②在模型中,企业家的股权被稀释是随着时间的加速度发生的。③风险投资家的干预决策不能从模型中得到反映。

我们认为,这个模型将学习过程与阶段投资联系起来,是具有开创性的,它在很大程度上阐述了对创新型企业,尤其是对处于研发阶段的企业投资的特点。但该模型将注意力过多地放在企业家和风险投资家之间存在的不对称信息以及由此产生的契约形式的特点上,如分阶段投入、可转换证券的使用、风险投资家的干预等,这也是当前对风险投资研究的共同特点。我们认为问题在于这些研究方法是基于传统的委托代理理论,而这又建立在成熟企业所有权与控制权分离的基础上。初创企业并不符合这种理论框架,尤其是技术创新型企业的创始人一方面是企业主要的所有者,另一方面其自身拥有的技术、专利和网络通常是企业的核心资产,这时外部投资者很难运用常规的干预措施对企业进行有效的监控,其对企业家最主要的激励措施是对企业最缺乏的资源——资本进行控制。因此我们认为分析的重点应放在投资者在渐进的学习过程中的投资决策。并且我们认为,一种融资制度的效率高低并不是绝对的,因为从普遍意义上讲任何一种融资制度都会存在效率损失,融资制度的效率主要体现在与其他融资制度的比较上。因此,接着我们将对在两种信息结构下对创新企业的融资特点进行分析。

由于在企业中经营权和所有权的分离,作为委托人的投资者和作为代理人的企业家在目标上产生了不一致,企业家可能通过增加在职消费、减少努力水平、选择高风险的项目等机会主义行为来损害投资者的利益,而这些行为都集中地表现为企业家对资金的使用分配上。对投资者说,企业家的行为可能是可观测的,但不可证实,也可能是不可观测的。如果企业家的行为是可观测的而不可证实,这通常是在不完全合约的理论框架中分析,关系型融资制度的信息结构比较类似于这一点,即投资者和企业家在关于项目成功概率的信息是对称的,而投资者也需要对企业的紧密监控来获得信息。青木昌彦认为这是投资者在关系型融资下获得的信息租金,大多数学者也认为风险投资家也可以通过对企业的监控获得这样的租金。而如果企业家的行为是不可观测的,理论上则大多用标准的道德风险模型来分析这一问题,在不对称信息结构下,投资者如何评价未来盈利的可能,从而采取合理的投资行为便成为关键,而这类似于保持距离型的融资制度。

究竟哪一种信息结构更适合创新型企业的融资过程,对此,我们将沿着Bergemann等的逻辑思路进行分析。

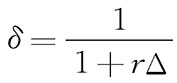

假设项目类型为好的先验概率为λ0,项目不好的先验概率为1—λ0。在项目运作过程中,可以划分若干个时间阶段,以t=0,1,2,…,∞来表示。δ代表贴现因子,r则表示在连续时间中的贴现率,因此 ,Δ为时间段。在每一阶段,都需要投资者投入一个单位的资本,这里假设投资额服从线性关系。如果在投资者投入资金,企业家合理使用资金的前提下,好项目在每个阶段成功并产生固定回报R的概率是γ,而坏项目无论在何种情况下都不会产生正收益。

,Δ为时间段。在每一阶段,都需要投资者投入一个单位的资本,这里假设投资额服从线性关系。如果在投资者投入资金,企业家合理使用资金的前提下,好项目在每个阶段成功并产生固定回报R的概率是γ,而坏项目无论在何种情况下都不会产生正收益。

而在投资中由于高度的信息不对称性,企业项目的风险状态在项目发展中逐渐地凸显出来,投资者需要一个渐进的学习过程才能了解项目的潜力。当t时刻项目还没有成功时,对t+1时刻项目成功的后验信念λt+1是关于λt的贝叶斯估计,即

在连续时间下,我们假设项目成功概率与时间也有近似的线性关系,则

或者

当Δ→0时,就可得出

这表明项目成功的概率λt是一个时间递减函数。这符合创新型企业的起步阶段的特点,当然,这里指的项目成功并不完全指企业经营意义上的业绩实现,而主要表现在R&D的成功完成等方面。

假设在项目开始时,投资者和企业家对项目类型具有共同的先验信念,即λ0。Ht代表t阶段开始时的可能信息集,企业家发出要约的一个纯战略是从信息集集合Ht到行动集合A的一个映射,表示为

st:Ht→A

st代表企业家的纯战略空间。在此基础上,投资者作出投资决策,决定投资的概率为pt,投资者的一个行为战略是从信息集集合Ht与企业家提出要约战略st的笛卡尔积到行动集合{0,1}的概率分布,表示为

dt:Ht×st→Δ{0,1}

投资后,企业家资金使用的纯战略空间表示为

it:Ht×st×dt→{0,λ}

在这一阶段,要约、投资和资金使用等一系列决策序贯作出后,形成新的信息集ht+1∈Ht+1,即

ht+1={s0,…,st;d0,…,dt;i0,…,it}

从而,给定项目类型的先验概率λ0,根据每阶段信息集ht+1可以按照贝叶斯法则估计t+1阶段的项目的后验概率λt+1=λ(ht+1)。

这个项目的社会价值Vt可以用下式表示:

Vt=MAX{λtγR-1+δ(1-γλt)Vt+1,0} (3-6)

根据最优投资策略,在每一阶段,只要投资的期望回报大于当期成本,就应该进行投资,这时不应考虑前期的投资沉没成本,即

λtγR-1≥0 (3-7)

但是由于λt是一个随时间递减的函数,也就是说每阶段投资的期望回报也是递减的,这样必然存在一个T阶段,满足以下条件:

λTγR-1≥0 (3-8)

λT+1γR-1<0 (3-9)

由此,可以知道T是最优停止投资点。如果假设时间是连续的,则必然存在一个λ*,使得λ*γR-1=0,这样按照贝叶斯估计,最优停止投资点为

T*=MAX (3-10)

(3-10)

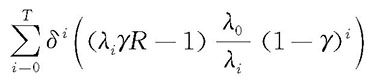

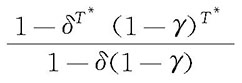

而给定项目类型的先验概率λ0和最优停止投资点T*,项目的社会价值为

V*= (3-11)

(3-11)

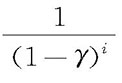

式中: 1-γλm= (1-γ) (3-12)

(1-γ) (3-12)

代入上式,可得

V*= (3-13)

(3-13)

将 =λ0+(1-λ0)

=λ0+(1-λ0) 代入式(3-13),可以得到

代入式(3-13),可以得到

V*=(λ0γR-1) -(1-λ0)

-(1-λ0) (3-14)

(3-14)

但由于企业家受到财富约束,不得不出让项目收益的一部分权益(1-st)以换取投资者的资金注入,称之为分成合约。如果仅考虑当前阶段,投资者只要项目期望净收益非负,就决定投资,即投资者的参与约束为

λtγ(1-st)R≥1 (3-15)

而对于企业家来说,在任何激励合同下,企业家总是选择使自己期望效用最大的行动。因此,只有当企业家从将资金投入到项目的行为中获得的期望效用大于他将资金用于私人目的而得到的期望效用,他才会选择合理地使用资金,这样他的激励相容约束为

λtγstR≥1 (3-16)

联立式(3-15)和式(3-16),可以得到:λtγR≥2。因此,在企业所有权和经营权分离的情况下,最佳停止投资点由λ+= 确定,也就是说,当存在委托代理问题时,停止投资时刻早于帕累托最优停止时刻。

确定,也就是说,当存在委托代理问题时,停止投资时刻早于帕累托最优停止时刻。

但如果投资决策涉及多阶段博弈时,信息结构的不同对企业家行为和投资者决策会产生很大影响。下面,我们对两种情况进行比较分析。一种情况是投资者能够观测到企业家的行动,但无法证实,即投资者是知情的,这类似于在关系型融资制度框架下;另一种情况是企业家的行动是不可观测的,即投资者是不知情的,这类似于保持距离性的融资制度。

如果考虑企业家未来的机会,其均衡路径下效用函数为

UE(λt)=pt(λtγR-1+δ(1-λtγ)UE(λt+1))+δ(1-pt)UE(λt)

(3-17)

式中:pt是投资者投资的概率。在连续时间下,式(3-17)可表述为

UE(λt)= +

+ UE(λt) (3-18)

UE(λt) (3-18)

因为,在均衡状态下,企业家向投资者提供的是盈亏平衡合同,即

λtstΔγR=λtΔγR-Δ (3-19)

代入,在式(3-18)两边分别乘以(1+rΔ)和除以Δ,得到

当Δ→0时,可以得到

UE(λt)=λ(t)γ(R-UE(λ(t)))-1+

UE(λt)=λ(t)γ(R-UE(λ(t)))-1+ (3-21)

(3-21)

如果企业家选择将资金用于私人目的,则效用函数为

UE(λt)= (3-22)

(3-22)

则当Δ→0时,可得:

UE(λt)=1 (3-23)

UE(λt)=1 (3-23)

如果要使企业家选择将资金投入项目而不是挪作他用,则式(3-21)至少等于式(3-23),即

λ(t)γ(R-UE(λ(t)))-1+ =1 (3-24)

=1 (3-24)

则 λ(t)γR=2+λ(t)γUE(λ(t))- (3-25)

(3-25)

UE(λ)=λR- (3-26)

(3-26)

因为  ≤0 (3-27)

≤0 (3-27)

所以 λ(t)γR≥2+λ(t)γUE(λ(t)) (3-28)

如果企业家可以确定在项目一开始能获得投资者的资金,这样就可以选择每一阶段都将资金用于私人用途,因为投资者能够观测到企业家的行动,知道项目没有取得成功的原因在于资金没有投入到项目中去。这样,投资者不会降低对项目类型的先验信念,所以对于一个理性的投资者,他会继续向企业投资。在这种情况下,企业家的效用函数UE= ,这表明在企业家可以确保获得投资的情况下,企业家的保留效用等于

,这表明在企业家可以确保获得投资的情况下,企业家的保留效用等于 。在极端情况下,如果项目类型是好的概率逼近1,这时λ′(t)和

。在极端情况下,如果项目类型是好的概率逼近1,这时λ′(t)和 都接近零,企业家的激励约束可重新表述为

都接近零,企业家的激励约束可重新表述为

γR≥2+ (3-29)

(3-29)

或者 R≥ +

+ (3-30)

(3-30)

这表明好项目的收益至少可以补偿企业家和投资者的成本,以及企业家的永续租金。由前面,可以知道,当λ+= 时,是短期合约的状态概率的临界点,投资者的投资概率pt∈[0,1]等于零,因而UE(λ+)=0。易得UE(λ(t))是一个λ(t)的递增函数,由式(3-23)可以知道:pt=rUE(λ(t))≤1。因而,在λ(t)≥λ+的条件下,投资者的投资概率也是一个随λ(t)的递增函数。对于R≥

时,是短期合约的状态概率的临界点,投资者的投资概率pt∈[0,1]等于零,因而UE(λ+)=0。易得UE(λ(t))是一个λ(t)的递增函数,由式(3-23)可以知道:pt=rUE(λ(t))≤1。因而,在λ(t)≥λ+的条件下,投资者的投资概率也是一个随λ(t)的递增函数。对于R≥ +

+ 的项目,存在一个关键值

的项目,存在一个关键值 ∈(λ+,1),当λ<

∈(λ+,1),当λ< ,p(λ)<1;而当λ≥

,p(λ)<1;而当λ≥ ,p(λ)=1。

,p(λ)=1。 值由下式确定:

值由下式确定:

γR=2+

γR=2+ γ

γ (3-31)

(3-31)

=

= (3-32)

(3-32)

在投资者无法观测到企业家的行为的情况下,企业家仍然可以选择是否采取机会主义行为。但不同的是,投资者不能辨别项目没有实现收益是由于项目本身的问题还是缘于企业家的道德风险。当然,投资者只有在确信资金会用于项目的情况下才会投资。因此,投资者会认为项目没有实现收益是项目本身的问题,这样在决定是否提供下一阶段资金时,投资者会调整对项目类型的后验信念。而且企业家如果偏离均衡路径,他会知道项目没有产生收益不是项目的问题,因此不会调整对项目类型的判断。这样,如果企业家采取机会主义行为,则关于项目类型的判断,在企业家和投资者之间就会发生差异。准确地说,如果企业家将资金挪作他用,则企业家在下一阶段仍会维持其对项目类型的估计λt+1=λt,但投资者出于自身的理解,会调整其判断 <λt(虽然这与实际情况不符)。基于此,投资者就有可能在下一阶段开始时发出可信的威胁中止对项目的投资。这一点与投资者知情时的情况是不同的。在动态博弈中,给定投资者这种策略,企业家就会调整其策略,以权衡是否冒着项目被终止的风险而在本阶段采取机会主义行为。

<λt(虽然这与实际情况不符)。基于此,投资者就有可能在下一阶段开始时发出可信的威胁中止对项目的投资。这一点与投资者知情时的情况是不同的。在动态博弈中,给定投资者这种策略,企业家就会调整其策略,以权衡是否冒着项目被终止的风险而在本阶段采取机会主义行为。

因此,在这种情形下投资者的参与约束为

(1-st)γR≥1 (3-33)

(1-st)γR≥1 (3-33)

同样,企业家向投资者提供的是盈亏平衡合同,即

λtstγR=λtγR-1 (3-34)

则在均衡路径下企业家的效用函数,即

UE(λt)= (3-35)

(3-35)

UE(λ(t))=λ(t)γR-1+

UE(λ(t))=λ(t)γR-1+ -λ(t)γUE(λ(t)) (3-36)

-λ(t)γUE(λ(t)) (3-36)

如果企业家采取机会主义行为,则在非均衡路径下企业家的效用函数,即

UE(λt)= (3-37)

(3-37)

UE(λt)= (3-38)

(3-38)

UE(λ(t))=1+γ(1-λ(t))UE(λ(t))+

UE(λ(t))=1+γ(1-λ(t))UE(λ(t))+

(3-39)

在临界状态下,企业家选择将资金投入项目的行动中获得的效用等于其从非均衡路径下获得的效用,即

λ(t)γR-1+ -λ(t)γUE(λ(t))=1+γ(1-λ(t))UE(λ(t))+

-λ(t)γUE(λ(t))=1+γ(1-λ(t))UE(λ(t))+ (3-40)

(3-40)

即 UE(λ(t))=λ(t)R- (3-41)

(3-41)

由此融资概率函数为

在投资者知情的情况下,融资概率函数为

pt=rUE(λ)= (3-43)

(3-43)

而当λ>λ+= 时,则

时,则 ≤1。

≤1。

基于此,容易证明

(3-44)

(3-44)

于是就得到一个重要的结论:在投资者不知情的情况下的融资效率高于投资者知情时的融资效率。简单地说,在投资者知情的情况下,企业家采取机会主义行为致使项目当期未能产生受益,对此投资者知道这不是由于项目本身质量低而引起的,因此在下一阶段投资者决定是否提供资金时,面临的参与约束与上一阶段是一样的。在动态博弈中,企业家知道投资者会采取这样的策略,这样他就可以不断地采取机会主义行为,而其最低保留效用为 。长此以往,投资者就会减少投资的概率,直至退出这个市场。而在投资者不知情的情况下,无论企业家采取何种行为,只要项目没有产生收益,投资者都会认为这是由于项目质量不高所引起的。因此,投资者会不断调整对项目类型的判断,直至逼近λ+=

。长此以往,投资者就会减少投资的概率,直至退出这个市场。而在投资者不知情的情况下,无论企业家采取何种行为,只要项目没有产生收益,投资者都会认为这是由于项目质量不高所引起的。因此,投资者会不断调整对项目类型的判断,直至逼近λ+= 时中止对项目的投资。这反过来对企业家的行为产生了有效的约束,因为企业家在事前知道投资者会采取何种策略时,便会调整自身的策略,这样就会减少机会主义行为。这样,投资者就会增加投资的概率。这个结论似乎与我们的直观理解有出入。因为按照常规理解,如果投资者可以观测到企业家的行为,就可以通过激励约束机制减少其机会主义行为。比如,企业家如果发生道德风险,投资者可以通过威胁撤换企业家来对其行为进行约束。这里分析主要从投资者的融资策略出发,并未涉及其他的激励约束机制。我们认为这对于分析初创的创新企业是有效的。有关创业者对风险资本态度的实证研究也表明创业者对引入风险资本的最大顾虑在于风险投资家经常运用其在董事会的影响力撤换CEO。Hellman(1998)通过模型也证明了风险投资家撤换企业CEO的条件和收益。但在最新研究中,人们发现风险投资家撤换企业家并不一定是在企业出现危机或没有完成既定目标时,而往往是在创新企业完成了某一里程碑,风险投资家认为任命一名专业经理人员为CEO能增加企业价值,并可以制衡创始人在企业中的作用。我们认为,这其中的原因在于初创企业,尤其是科技企业的企业家往往掌握企业核心资源,如专利和专有技术、政府关系以及客户资源等。考虑到人力资本的不可让渡性,可以假设:①企业家在任时企业的价值大于清算价值。②企业家不会承诺不离开企业。这样企业家就可以对投资者形成“要挟”。即使企业家未能如期完成阶段目标,如产品中间试验、性能测试等,投资者也不会轻易撤换企业家,主要原因在于无法找到更合适的替代者。这时,投资者的控制手段主要在于是否向企业提供下一阶段的资金,也就是我们这里所分析的融资决策。

时中止对项目的投资。这反过来对企业家的行为产生了有效的约束,因为企业家在事前知道投资者会采取何种策略时,便会调整自身的策略,这样就会减少机会主义行为。这样,投资者就会增加投资的概率。这个结论似乎与我们的直观理解有出入。因为按照常规理解,如果投资者可以观测到企业家的行为,就可以通过激励约束机制减少其机会主义行为。比如,企业家如果发生道德风险,投资者可以通过威胁撤换企业家来对其行为进行约束。这里分析主要从投资者的融资策略出发,并未涉及其他的激励约束机制。我们认为这对于分析初创的创新企业是有效的。有关创业者对风险资本态度的实证研究也表明创业者对引入风险资本的最大顾虑在于风险投资家经常运用其在董事会的影响力撤换CEO。Hellman(1998)通过模型也证明了风险投资家撤换企业CEO的条件和收益。但在最新研究中,人们发现风险投资家撤换企业家并不一定是在企业出现危机或没有完成既定目标时,而往往是在创新企业完成了某一里程碑,风险投资家认为任命一名专业经理人员为CEO能增加企业价值,并可以制衡创始人在企业中的作用。我们认为,这其中的原因在于初创企业,尤其是科技企业的企业家往往掌握企业核心资源,如专利和专有技术、政府关系以及客户资源等。考虑到人力资本的不可让渡性,可以假设:①企业家在任时企业的价值大于清算价值。②企业家不会承诺不离开企业。这样企业家就可以对投资者形成“要挟”。即使企业家未能如期完成阶段目标,如产品中间试验、性能测试等,投资者也不会轻易撤换企业家,主要原因在于无法找到更合适的替代者。这时,投资者的控制手段主要在于是否向企业提供下一阶段的资金,也就是我们这里所分析的融资决策。

但是,通过使投资者不知情而产生硬预算约束,从而提高融资效率也是不能完全解决问题的。因为这只是减少了企业家道德风险,投资者无法解决逆向选择问题。而且对于初创企业而言,企业家的能力和知识是有限的,在企业成长过程中需要得到外来的咨询和增值服务。因此,具有丰富管理经验和广泛的资源网络,并能提供增值服务的风险投资家便成为初创企业最适宜的咨询者。风险投资机构与传统金融机构最大的区别,就在于风险投资机构在完成投资后还有参与被投资企业运作的意愿,但随之也产生了新的问题。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。