5.7.1 预算约束条件

政府参与市场运作,包括收入和支出两个环节。和其他经济主体不同的是,政府取得收入的一条途径便是印制钞票并用其向私人部门购买资源。简化政府体系为代表性机构,即只有中央政府。

首先考虑政府财政部门的预算约束式:

预算约束式左端为政府支出(购买商品、服务以及转移支出)加上对未清偿债务(假定一期后偿还)的利息支付,预算约束式右端则为税收收入(Tt)加上新发行的带息债务 ,上标T代表总量)加上来自中央银行的收入(RCBt)。

,上标T代表总量)加上来自中央银行的收入(RCBt)。

如果经济平稳运行,税制结构稳定不变,政府采取预算等式的时候,政府财政盈余(赤字)保持稳定;当政府追求盈余政策时,赤字量将会逐步递减。但当经济处于下行过程时,政府税收锐减,约束式将会推动政府支出快速下降,否则政策赤字扩大,政府债务占GDP余额急速攀升,严重时会造成前期债务还本付息障碍。2011年以来欧元区各国所遭遇到的情况表明,政府前期累积债务余额太高,预算约束式推动政府削减支出,而削减支出造成经济加速下滑的顺周期现象。

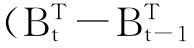

中央银行的预算等式如下:

其中, 为中央银行新购入的政府债券;

为中央银行新购入的政府债券; 为中央银行从财政部得到的利息支付;(Ht-Ht-1)则为中央银行自身负债的变动额。中央银行的负债包括非银行公众所持有的现金存量加上商业银行准备金,即基础货币,央行通过调整基础货币存量能导致更宽口径的货币供给量发生变动。

为中央银行从财政部得到的利息支付;(Ht-Ht-1)则为中央银行自身负债的变动额。中央银行的负债包括非银行公众所持有的现金存量加上商业银行准备金,即基础货币,央行通过调整基础货币存量能导致更宽口径的货币供给量发生变动。

考虑到中央银行持有的债券收益最终要交回政府财政部门,成为政府收入的一部分,令B= VT-BM代表公众所持有的带息政府债券存量,合并财政部和中央银行的预算等式,可以得到政府部门预算等式如下:

![]()

公众持有政府的带息债券形成政府收入,而中央银行自身负债的变动,(Ht-Ht-1)则是政府的一种附加收入来源。

(5-163)式右端后两项之和即为财政部新发行的债券总额,其中,(Bt-Bt-1)代表公众新购入的债券额,而央行新购入的债券额(Ht-Ht-1)不用实际计息,因此上式右端政府债务利息支出只针对私人部门持有的政府债券。根据上式,政府总支出为购买总量Gt加上对私人部门持有的未清偿债务的利息支出it-1Bt-1,为实现这一支出总额,政府可以从三种渠道来获得资金。首先是通过征税获得收入(不包括通货膨胀税),由Tt表示;其次,政府还可以通过向私人部门借债来筹集资金,借入额等于私人部门所持有的政府债券存量的变动额,即(Bt-Bt-1)。最后,政府还可以通过印制钞票来进行支付,这由未清偿的无息政府债务存量变动额(Ht-Ht-1)代表。

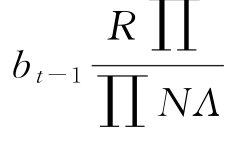

两端同时除以PtNtyt(式中, Pt为价格水平; Nt为人口总量; yt为实际人均产量)可得

用小写字母代表名义变量除以价格水平、人口以及实际产量后的数值,则政府的预算等式可改写为

式中, 。为简化起见,还可令R,

。为简化起见,还可令R, , N和Λ分别代表1加r,π, n和λ。若r为事先的实际收益率而πe为预期通货膨胀率,则有

, N和Λ分别代表1加r,π, n和λ。若r为事先的实际收益率而πe为预期通货膨胀率,则有 e。在式(5-164)左端加上并减去

e。在式(5-164)左端加上并减去 后,可将预算约束重写为

后,可将预算约束重写为

上述表达式右端第三项中包含有(π-πe) bt-1,代表由未预期到的通货膨胀所带来的政府收入增加(未预期到的通货膨胀会降低政府未清偿债务的实际价值)。但若通货膨胀被预期到,则政府所需支付的名义利率也将上升。因此,通货膨胀这一事实本身并不一定会减轻政府带息债务负担;只有未预期到的通货膨胀才有这样的影响。

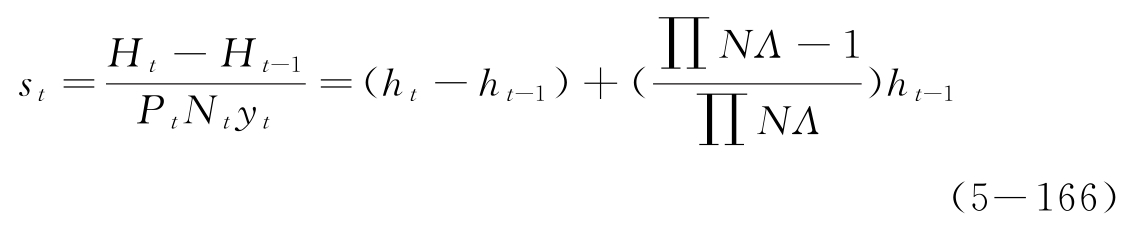

(5-165)式中的最后一项便是铸币税,该项收入得自货币发行。若令h表示以实物衡量的人均货币基础的价值,可将铸币税写成如下形式

铸币税有两种来源。首先,(ht-ht-1)等于实际人均高能货币持有量与人均收入比例的变化。由于政府有高能货币的垄断发行权,因此,私人部门愿意持有的高能货币的增加使政府能获得与之相对应的实际资源。但在稳态均衡下, h为一常数,来自这一方面的铸币税收应等于零。(5-166)式的第二项通常是铸币税分析的重点,因为该项在稳态均衡时也可以不等于零。要使人均实际货币余额保持不变,私人部门需要按π+n(近似地)的速率来增加其名义货币的持有,以抵消通货膨胀和人口增长对人均货币持有额的影响。此外,如果实际货币需求的收入弹性为1,则人均实际货币余额需求将按λ的速率增加。因此,当h固定不变时,名义货币余额需求的增长速度为 。通过发行货币满足这一需求,政府就能够获得商品和服务或能削减其他税收。

。通过发行货币满足这一需求,政府就能够获得商品和服务或能削减其他税收。

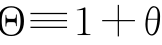

若用θ表示名义货币的增长率(故有 ),则h的增长速率等于

),则h的增长速率等于 。在稳态均衡下, h为一常数,这意味着有

。在稳态均衡下, h为一常数,这意味着有 。在这种情形下,(5-166)式所示的铸币税将等于

。在这种情形下,(5-166)式所示的铸币税将等于 。若暂不考虑人口和人均收入的增长,则通货膨胀应等于θ,而铸币税将等于

。若暂不考虑人口和人均收入的增长,则通货膨胀应等于θ,而铸币税将等于 。当通货膨胀率很小时,

。当通货膨胀率很小时, 近似地等于π,所以铸币税s可以被看做对产品所征的税收,税率等于通货膨胀率π,税基则为实际基础货币存量h。由于基础货币不付息,所以不管预期到的通货膨胀和未预期到的通货膨胀都会降低其实际价值。

近似地等于π,所以铸币税s可以被看做对产品所征的税收,税率等于通货膨胀率π,税基则为实际基础货币存量h。由于基础货币不付息,所以不管预期到的通货膨胀和未预期到的通货膨胀都会降低其实际价值。

s的定义表明,当通货膨胀为零时,政府将得不到任何铸币税收入。但这一结论忽略了政府发行货币可以节约的利息支出。因为高能货币h是政府的无息负债,这与带息负债b不同。也就是说,若给定政府部门总负债水平dt= bt+ht,则利率成本是ht所占比重的反函数。从付息债务向无息债务的转化可以减轻政府的负担,使之有能力削减税收或增加转移支出或购买性支出。这一事实意味着必须考察以政府部门总债务形式表现的预算约束等式。

改写政府部门的预算约束为如下形式

不考虑人口及实际收入的增长,由上式最后一项所定义的铸币税则变为

该等式表明,对基础货币所征税率的高低直接决定了名义利率。因此,在弗里德曼最优通货膨胀率情形下,由于名义利率为零,政府的铸币税收入将等于零。预算约束等式(5-167)还表明,铸币税的任何变动都会需要式中其他组成部分进行中和性的调整。名义利率降低至零意味着政府铸币税收入会不断下降,为弥补这一损失,政府必须通过增加其他税收、举借债务来扩大收入,或者削减开支。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。