第四节 股票市场价格行为理论综述

定价是股价的确定过程,而股价行为是价格确定后的运动过程。研究股票价格行为的理论很多,如以上市公司价值为基础的基础分析理论和以价量为基础的技术分析理论,技术分析理论本身又分为波浪理论、形态理论、K线理论、切线理论及指标理论等;按投资者理性与否可分为以最优决策为基础的一般均衡理论和以投资者心理特征为基础的行为金融理论;以价格对信息反映程度不同可分为完全信息理论与不完全信息理论。不同的理论有不同的假设前提,其研究股票价格行为的角度不同,因此得出的股票价格行为特征也不同。

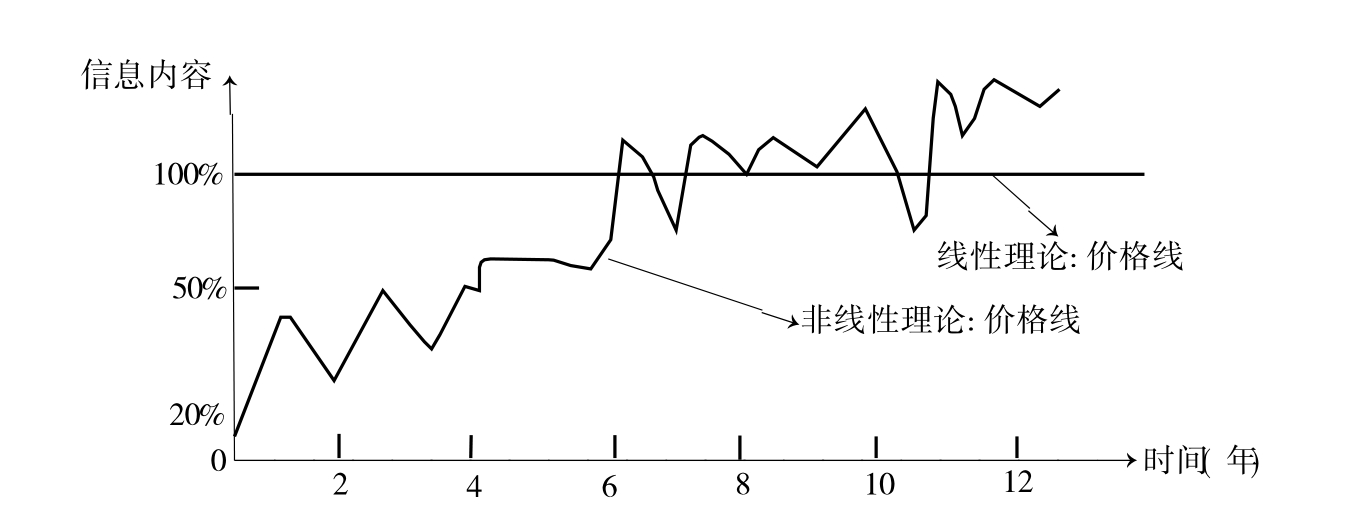

但综观所有理论,研究的出发点都是从股票价格对信息的反映入手。本文将价格对信息的反映归结为横向和纵向两个方面(如图1—2所示)。纵轴表示价格对信息内容的反映程度,横轴表示价格在时间序列上对信息内容反映的延迟程度。本文按对信息反映程度和方式的不同将研究证券价格行为的理论分为线性与非线性两大派别。

图1—2 价格对信息的反映程度图

一、线性理论

线性理论以EMH理论为核心。在EMH完备市场假设的前提下,股票价格对信息具有完全的反映,而且价格对信息的反映在时间上没有延迟,价格对信息的反映是线性的。在这种假设前提下,股票价格行为具有以下特征:

1.价格变动在时间序列上相互独立[5]。价格的变化遵循随机游动规律,在样本容量趋于无限的情况下,根据中心极限定理[6]和大数定理,市场价格的期望变化遵循正态分布,可以用传统的数理统计方法进行分析[7]。

2.股票价格变化有稳定的均值和有限的方差。价格变动的方差可以用公式(1-2)表示为:

![]()

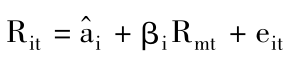

3.根据夏普(Sharpe,1964)、林特纳(Lintner,1969)和莫辛(Mossin,1966)在证券投资组合理论基础上建立的资本资产定价模型(Capital Asset Pricing Model,简称CAPM模型),股票i的市场价格风险分为系统风险与非系统风险两部分,用公式(1-3)表示为:

![]()

其中 表示系统风险,即与市场波动变化相关的风险,它不能通过分散投资降低;δ2则表示非系统风险,实际上是证券价格围绕价值的波动幅度,该部分风险可以通过分散投资降低。

表示系统风险,即与市场波动变化相关的风险,它不能通过分散投资降低;δ2则表示非系统风险,实际上是证券价格围绕价值的波动幅度,该部分风险可以通过分散投资降低。

4.个股或组合与市场之间具有风险—收益的线性对应关系,线性比例可以用β[8]表示。β=1,表示证券i与市场具有相同的系统风险与收益的对应关系;β>1,则表示证券i的风险大于市场风险,这类证券可以称为进攻型证券;反之,β<1,则证券i的风险比市场风险小,证券投资收益率的波动也比市场投资收益率的波动更加平缓,这类证券被称为防守型证券。

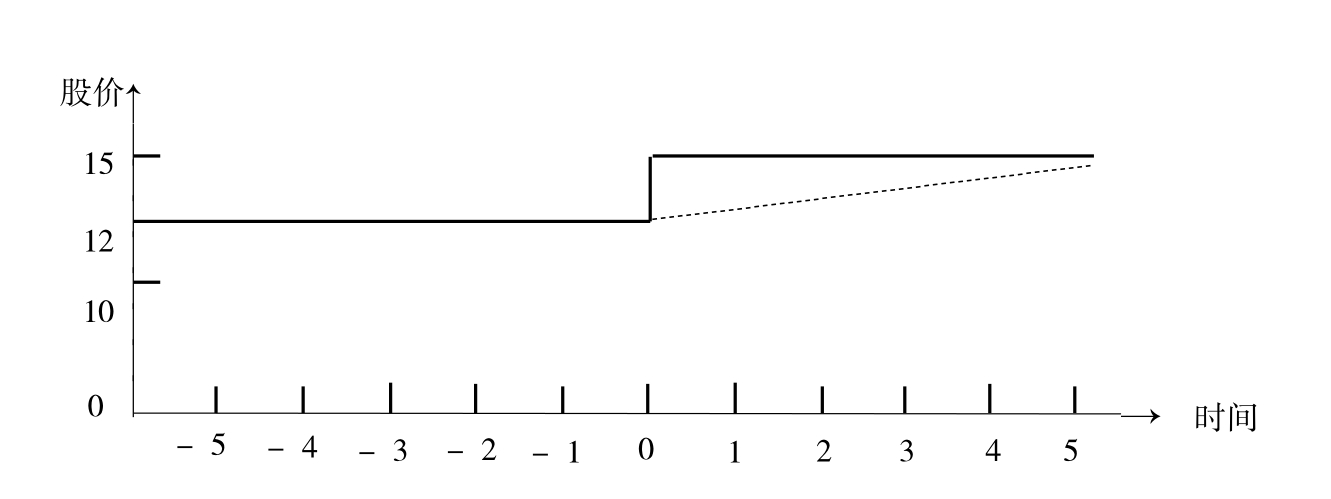

5.市场价格及时达到一般均衡,投资者不可能获得超额收益。这主要是因为信息反映到价格的过程是瞬间的。通过图1—3举例说明,假设第0天公布了某一将影响股价变动的利好消息,事件公布日的股价为12元,如果市场有效,投资者将立即根据消息对股价进行调整,并调整到新的股价15元,图中用实线表示,假设没有其他消息进一步影响该股价格,则股价将维持在15元的水平。但是,如果市场无效,则市场根据信息对股价的调整将有一个时间上的滞后,但最终使股价达到15元的实际价值水平。图中以虚线表示,假设滞后时间为5天,由于部分投资者对消息反映较快,在这五天中可能获得超额收益。

图1—3 市场有效假设下价格对信息的反映时间图

上述价格行为特征的结论是在严格假设的前提下得出的。由于以传统瓦尔拉斯一般均衡和最优决策为基础,通过建立一系列完整的数理模型,以EMH理论为基础框架的线性理论在20世纪70~80年代占据了股票市场价格行为理论的主导地位,EMH甚至成了大学课堂的教材,当时理论界的任务只是对线性理论进行完善和验证。

然而,尽管线性理论的理论架构和数理模型很完美,并在对美国证券市场的弱有效检验方面获得了一些实证支持。但更大量的实证研究结果却对线性理论的结论提出了质疑。实证结果与理论结论不符主要体现在三个方面:

(一)收益率并不遵循正态分布

其实早在20世纪60年代奥斯本(Osborne,1964)在标绘股票市场收益率的密度函数时就发现了异常现象。奥斯本尽管确认股票收益率呈近似正态分布,但在分布的尾部却发现有过多的观察值。同时期的芒得勃罗(Mandelbrot,1965)也发现了这一现象,并由他首次提出了收益率可能遵循稳定的帕累托分布[9](“Stable Paretian" distribution)的假设,遗憾的是在当时没有引起足够的重视。

但这种争论并未平息。1965年,EMH集大成者法玛也在其论文中承认发现股市日收益率的负倾斜和“尖峰态”现象。夏普在其1970年出版的教科书《资产组合理论和资本市场》中也提到了这种发现,当夏普将年收益率的实际分布与正态分布做比较时,他注意到“正态分布没有给真正极端值的出现分配多少可能性,但这些值却出现得相当频繁。”

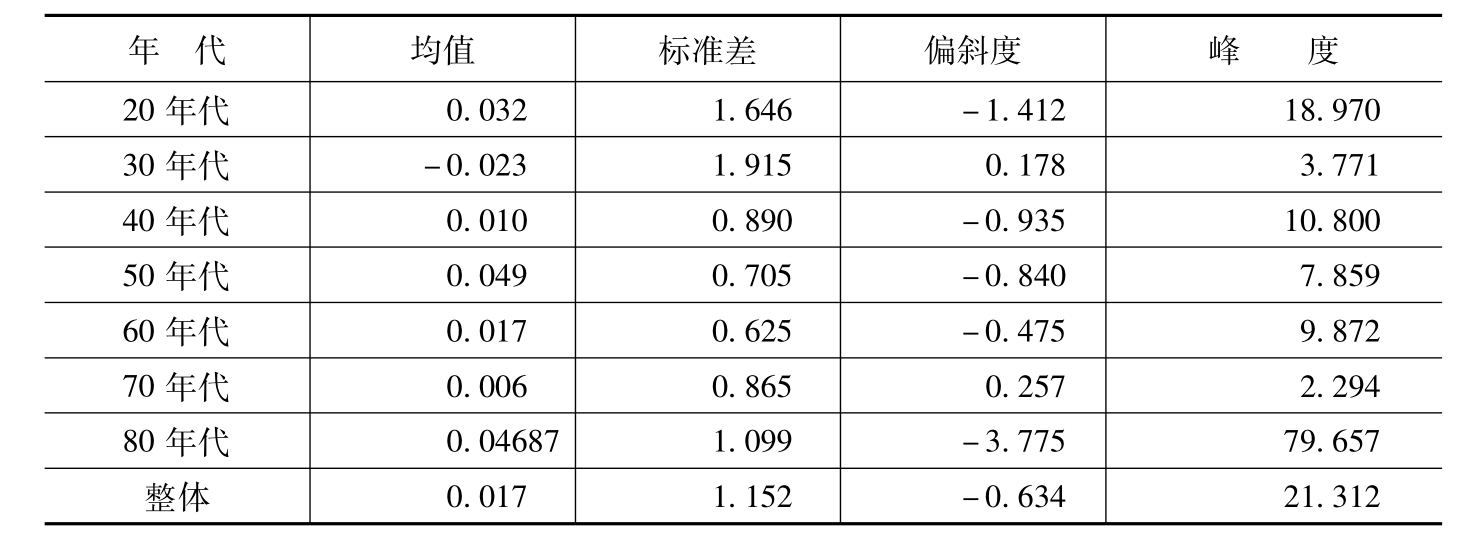

表1—1 S&P500的日收益率特征: 1928年1月~1989年12月

注:根据特纳和魏格尔(Turner and Weigel,1990)年的论文改编。

20世纪80年代末90年代初的大量实证研究更加清楚地证明了这一结果。1990年特纳与魏格尔使用1928~1989年的S&P500指数进行了日收益率的研究。他们发现,“与正态分布比较,道·琼斯和S&P500的日收益率分布是负倾斜的,在均值附近有更大的收益率频数,散布着不频发的非常大和非常小的收益率。”其研究结论可以用表1—1表示出来。从表1—1可以明显看出S&P500的日收益率分布的“尖峰态”、负倾斜和肥尾现象。

可以说,大多数实证研究结果都表明股票价格的变化并不遵循正态分布的假设,即使在时间窗口足够长的条件下也不满足。因此,股价遵循随机波动的规律值得怀疑。

(二)方差的非稳定性

按照传统理论,方差是衡量股票价格风险的核心指标。如果股票价格遵循正态分布,则价格有有限的方差,且方差在时间上稳定[10]。然而研究结果显示,股票价格收益率的方差在时间上并不稳定,收益率的标准差并不按T1/2法则根据时间窗口的大小缩放。特纳与魏格尔发现,与年方差比较,月和季方差比正态分布理论值要高,而日方差却比理论值要低。彼得斯(1991)通过研究美国S&P500股票指数从1928年1月到1989年12月期间收益率的方差,结果发现方差并不随时间窗口的增长而线性增加,其实际值比正态分布理论值更高一些,变化也不太规则。这也证明了高斯假设存在一定问题。

(三)对风险—收益关系的实证研究结果表明用CAPM模型来预测股票价格的变化具有局限性

一些学者对风险—收益的对应关系进行了实证研究,结果发现:实际值与理论假设也不能很好契合。最著名的是布莱克、詹森和斯科尔斯(Black,Jensen and Scholes,1972)的检验,他们将美国证券市场的实际SML线与理论比较,结果发现自1931~1965年的35年间,证券市场的SML线确实向上倾斜,高β股票的收益率的确比低β股票的收益率要高,其风险与收益之间近似于线性关系。但他们同时发现,SML线比理论预期的要平,而截距却比理论预期的要高。这说明:高β股票的收益率比理论预期的要低,而低β股票收益率比理论预期的要高。此外,三位学者将105个月的观察期细分为四个阶段进一步分析,结果发现β在时间上保持得相当平稳,但风险/收益的关系却很不稳定。为此,他们对CAPM理论进行了修正,用零β股票收益率作截距,但斜率不稳定性问题仍未得到解决。

针对大量实证结果与理论值的不符,许多学者都认为问题的关键是线性理论假设前提过于严格和理想化,市场实际情况与过于理想的理论体系下的结果不一致是必然的。因此,只有对理论的假设前提重新定义,并以市场实际情况为基础的研究才具有意义。但是,在整个20世纪70~80年代EMH理论占绝对统治的时期,要建立全新的理论来取代EMH是非常困难的事情。正如库特勒(Cootner,1965)对芒得勃罗的批评所说的:如果芒得勃罗是正确的,那么我们几乎所有的统计工具都过时了,我们原先大量用于规范研究的计量统计方法将不再适用。他提出:“在将我们几个世纪的工作扫进历史垃圾站之前,我们需要更多的证据。”因此,大多数的学者都选择了从线性的范畴对理论进行修正。

针对实证检验出现的偏差,如收益率分布出现的“尖峰态”和肥尾现象,一些学者认为这是由于信息的原因,信息的产生并不总是平滑随机的,而是以成群现象出现的,信息表现出“尖峰态”。而价格是对信息的完全反映,因此价格出现“尖峰态”也就不足为怪,而易变性的不稳定也就非常正常。为很好地与这一实际情况相吻合,伊格尔(Eagel,1982)提出了自回归条件异方差模型(ARCH),该模型承认方差是以过去的水平为条件的,高方差后面跟随的通常是更高的方差,而低方差后面跟随的是更低的方差,价格的变化具有群族现象。伊格尔的结论得到了勒巴龙(Lebaron,1990)等人的统计支持,应该说ARCH模型更好地反映了股价收益率的方差不稳定性现象。但其仍然不能解决价格分布的“肥尾”问题,对称ARCH模型仍然属于线性范畴[11]。

同时,一些人也试图从理论应用方面去寻找原因。一些学者认为,模型准确性也是影响理论检验结果的一个重要原因。他们认为,如果模型参数和样本改变,结果也可能会发生根本改变。如罗尔(Roll,1977)提出,对CAPM理论检验中最大的问题是对市场组合替代物的选择。他认为传统实证检验用的都是股票资产来代替市场组合,而且是股票指数。这很不全面,真正的市场组合应包括所有风险资产,而不仅仅是股票。罗尔认为:正是市场组合选择的不正确直接导致了对CAPM理论检验的准确性,如果将所有风险资产包括进市场组合,则任何证券的收益率总是β的一个线性函数。罗尔因此总结说:“我们永远无法真正检验CAPM理论,除非我们使用了真正的市场组合,我们检验的仅是市场组合替代物的有效性。”

但罗尔的结论本身也不能得到检验,很难令人信服。因此,更多支持线性理论的学者转向了结合市场实际情况来考察和反思理论中过分局限的假设条件。其中,最主要的反思包括:

(1)信息界定的模糊和不完整。原先有效市场理论假设价格完全反映了所有信息。这种界定很难被证明,相反却比比皆是,使有效市场理论处处受到攻击。

(2)交易是有成本的。交易过程中由于流动性问题或信息的成本问题,理论上的超额利润实际上却可能为零甚至为负。

(3)检验方法本身值得探讨。尤其是用精确的计量统计方法去检验市场有效性,方法本身就只有在市场有效的基础上才具有应用的前提,这就产生了联合检验问题。

针对上述问题,许多支持线性理论的学者提出了众多修正意见。1991年,法玛在总结众人意见的基础上再次对线性理论进行了修正和升华。综合各类修正意见,主要改进内容为:

(1)明确了市场信息内容。法玛根据市场信息实际获得方式,将弱有效市场信息扩展为历史相关信息,即不仅包括历史价格数据,而且包括可以用来预测未来收益的股利收益及红利因素等。亚强式有效市场信息则包括能对市场价格产生重大影响的一切事件,如盈利宣告、红利宣告、股票拆细及公司并购等;强式有效市场则对内部人的范围进行了明确界定。

(2)提出了不同类型有效市场的检验方法。为避免产生联合检验问题,法玛提议使用横截面数据进行检验,如考察规模效应、价格收益效应及净资产收益效应等。在具体检验方法上,对弱式有效市场主要检验股价在时间序列上的相关性,而不是判断股价收益率是否遵循随机波动规律;对亚强式有效市场主要采用事件研究方法,检验累计超额收益情况;对强式有效市场主要检验内部人、机构投资者的收益水平。

(3)考虑了交易成本和市场不完备性。法玛认为,尽管市场存在超额收益现象,但这不能从根本上否定市场有效性的假设,因为如果考虑市场成本,累计超常收益将可能不存在。如伯纳德及索马斯(1990)实证研究发现,报表公布后股票累计超常收益的存在就是信息成本的反映。

在法玛对线性理论修正的基础上,一系列的检验结果表明,美国证券市场已经达到了亚强式有效阶段。我国学者也以上述理论为背景对深、沪证券市场股价进行了大量实证研究。研究结果表明,1997年以前中国股市没有达到弱式有效,但1997年以后逐步达到了弱有效阶段,我国股市还没有达到亚强式有效阶段。

但是,线性理论在修正之后能否继续占据证券市场价格行为理论的主导地位?这仍然值得怀疑。其关于价格对信息反映程度以及投资者理性等假设仍然受到市场人士的广泛批评,认为过于理想化,而以有限方差为基础的投资决策方法更未能对1987年的股灾进行有效防范,等等。这些不足极大制约了线性理论的实际应用价值。因此,理论工作者们仍然在寻找能更加真实地描述市场价格运行状况、能对投资者正确决策和控制风险具有实质支持的股价行为理论,学者们将注意力集中到了非线性方面。

二、非线性理论

非线性理论是与线性理论相伴生的。自20世纪60年代芒得勃罗提出股价收益率遵循稳态分布规律以来,就一直存在关于股价在时间序列上是否独立的争论,只是由于20世纪70~80年代线性理论占据了统治地位而忽视了对非线性等其他证券价格行为理论的关注。但是,随着大量实证结果对线性理论的质疑,许多学者从线性理论严格假设的对立面出发,将研究的重点放在了非线性方面,并建立了一系列的非线性理论方法。综观这些理论,最具影响力的还是行为金融(Behavioral Finance,以下简称BF)理论和非线性动力学理论。

(一) BF理论

BF理论在20世纪80年代后期随着大量市场“异象”的发现而开始受到西方证券理论界的重视,但到目前为止该理论还没有一个严格完整的定义。萨勒(Thaler,1993)将BF理论定义为“思路开放式金融研究”(open-minded finance),只要是对现实世界关注,考虑经济系统中的人有可能不是完全理性的,就可以认为是对BF理论的研究了。赫斯(Hsee,2000)认为BF理论是将行为科学、心理学和认知科学上的成果应用到金融市场中所产生的科学。它的主要研究方法是基于心理学实验结果提出投资者决策时的心理特征假设来研究投资者的实际投资决策行为。应该说,赫斯的定义较为准确。BF理论最基本的假设就是投资者非理性,其投资决策主要受心理因素影响,具有凯恩斯的“动物精神”,因此投资者对信息的反映也就不可能是一致和及时的线性过程。

真正现代意义上的BF理论研究者是布勒(Burrell,1951)[12]。但早期代表人物却是斯坦福大学的特韦尔斯基(Tversky)教授和普林斯顿大学的卡亨曼(Kahenmann)教授。特韦尔斯基主要集中在风险心理研究。他研究了人类行为与投资决策经典经济模型的基本假设相冲突的三个方面:风险态度、心理账户和过度自信,并将观察到的现象称为“认知偏差”。特韦尔斯基和卡亨曼于1979年共同提出了期望理论(Prospect Theory),这成为BF理论研究史上的里程碑。期望理论认为投资者对收益的效用函数是凹函数,而对损失的效用函数是凸函数,表现为投资者在投资账面损失时更加厌恶风险。而在投资账面为盈利时,随着收益的增加,其满足程度增加速度减缓。这种期望理论较好地解释了许多市场“异象”,并成为当今BF理论的基础。

20世纪80年代后期,BF理论获得突破性发展,代表人物是萨勒(Thaler)和耶鲁大学的希勒(Shiller)。萨勒(1987)主要研究股票回报率的时间模式以及投资者的心理账户问题;而希勒(1981)主要研究了股票价格的异常波动、股票市场的“羊群行为”、投机价格和人群中流行心态的关系等。除了这两位代表人物外,90年代以后还出现了一些其他研究BF的学者,其中欧汀(Odean,1998)对股票价格“处置效应”(Disposition Effect)进行了研究,里特(Ritter,1991)对IPO的异常现象进行了研究,等等。这些学者的研究进一步促进了BF理论的发展,并使BF理论真正成为了对实践具有一定指导意义和对现实具有较强解释力的证券市场价格行为理论。

BF理论建立的基础是对市场投资者的假设。BF理论认为市场存在套利者[13],同时也存在噪声交易者[14],与EMH不同的是,BF认为后者能在市场中长期存在下去。两种投资者的综合使整个市场投资者表现出有限理性,从而在决策过程中出现以下心理特征:①过分自信(Overconfidence)。BF认为投资者在投资决策中往往过分相信自己的判断,而不能给予市场信息客观应有的评价。②非贝叶斯预测(No-Bayesian Forecasting)。现代金融理论中的最优决策模型要求投资者按照贝叶斯规律修正自己的判断并对未来进行预测。但是,BF研究者发现,人们在决策过程中并未按照这一规律不断修正自己的预测概率,而是对最近的经验给予更多权重,从而导致了人们在决策中过分看重最近事件的影响。③回避损失(Loss Aversion)和心理会计(Mental Accounting)。对于收益和损失,投资者更注重损失带来的不利影响。BF实证研究表明,人们对损失赋予的权重是收益的两倍,而这将造成投资者在投资决策时按照心理上的“盈利”和“损失”,而不是实际收益与损失采取行动。④减少后悔,推卸责任。BF理论认为投资者怕承担决策失误,因此尽量采用跟随大众等能减少后悔心理的决策模式,这就是BF所说的“羊群效应”。

在上述理论假设前提下,BF理论依靠实证研究方法对市场价格特征归纳为以下几方面:

1.市场价格不可能达到投资者普遍认可的均衡价格,而是经常偏离价值区域,较为普遍地存在过度反应(Over-reaction)和反应不足(Under-reaction)。

BF理论假设,投资者在投资过程中都存在过度自信心理。根据BSV模型[15]和DHS模型[16],投资者将对与自己判断相符合的信息给予过度关注,而对出现的与自己判断不相符合的信息却不能给予应有的重视。前者将导致投资者的过度反应,而后者又导致投资者的反应不足。表现在市场价格上必然形成短期的过度波动和波动不足,即短期的趋势效应,而长期则出现价格回调或补充反应。

这方面已有很多的实证研究结果。迪邦特和萨勒(De Bondt and Thaler,1985)对S&P500股票研究结果发现,如果将所选股票根据其过去5年的投资业绩分成不同的组别,过去5年表现最差的一组(称为“失败组”)在未来3年的收益率要比过去5年表现最好的一组(称为“成功组”)平均高出25%(累计收益率)。这表明价格在一个较长的周期内具有明显的回调现象,而利用这种规律进行反转操作可以获得超额收益。拉孔尼肖科等(Lakonishok,Shleifer and Vishny,1994)也发现了同样的规律,龙汉和里特(Longhran and Ritter,1985)还发现了增发新股的过度反应效应。在国内,赵宇龙(1998)[17]通过对上海证券市场123家上市公司1993~1996年间的会计盈余数据进行累计超额收益计算,结果发现“上海证券市场对预期的好消息存在过度反应现象,而对预期的坏消息存在反映不足的现象”。

2.市场“异象”大量存在。市场“异象”主要是指与EMH理论关于市场价格均衡、投资收益平均化等结论相背离的市场长期存在的超额收益情况。主要包括:

(1)规模、市场价值与账面价值(MV/BV)、市盈率(P/E)及市净率现象。班兹(Banz,1981)第一个发现美国股市具有规模效应。他发现无论是总收益率还是风险调整后的收益率,都与公司的规模大小负相关。与此同时,瑞甘纳(Reinganum,1981)也发现公司规模最小的普通股票的平均收益率比根据CAPM模型预测的理论收益率要高出18%。辛格(Siegel,1998)研究发现,平均而言美国纽约股市小盘股比大盘股的年收益率高出4.7%。在我国,股市规模效应也得到多次的实证证明,如海通证券研究所2001年的研究报告表明,中国股市小市值股票的投资收益率高于市场平均收益率7%。

法玛和弗伦岑(Fama&French,1992)将1963年7月到1990年12月美国股市普通股票根据其MV/BV大小分成10组,考察每组月收益率,结果发现MV/BV最小一组的平均月收益率为1.65%,而MV/BV最大的一组平均月收益率仅为0.72%,存在着显著差异。同时,法玛和弗伦岑还对巴苏(Basu,1977)发现的低P/E现象进行了证实,说明低P/E的股票收益率要高于高P/E的股票收益率。此外,拉孔尼肖科等(Lakonishok,1994)发现,高市净率的股票比低市净率的股票收益率要低得多,而且高市净率的股票风险更大,因为在大盘下跌和经济衰退时其业绩会变得更差。

(2)期间效应。其中主要包括“一月份现象”,罗泽福和凯勒(Rozeff and Kinney,1976)发现,1904~1974年间纽约股票交易所的股票指数一月份的收益率明显高于其他11个月的收益率。弗伦岑(French,1980)、基邦和赫斯(Gibbons and Hess,1981)的研究都表明,美国股票在星期一的收益率明显为负,低于一周内其余4个交易日的收益率。除了星期效应外,节日效应及市场开盘价、收盘价效应在世界各国股市都普遍存在。俞乔(1994)[18]最早发现我国股市存在季节效应和周末效应,这些市场“异象”后来得到国内学者的多次证实。

BF理论的研究结果表明,价格对信息的反应不是线性过程,而是具有明显的短期趋势和长期回调现象。其原因在于投资者对信息不能做到完全理性和一致理解,BF的理论假设和结论与线性理论都是不同的。它以市场现实为出发点,寻找市场“异向”背后的原因,因此达到了对现实状况较好的解释目的。

(二)非线性动力学理论

在对投资者决策心理进行研究,并进而提出BF理论的同时,部分学者也从股票价格时间序列本身受到市场内外部因素影响的复杂性入手,在此基础上逐步建立起了股票价格非线性动力学理论。

由于大量实证结果表明股票收益率并不遵循正态分布规律,使人们开始对股票价格独立性的假设进行了反思。其实从经典的牛顿力学也可以知道,证券价格对信息的线性反应只能是在确定的环境和条件下的结果。但证券市场的现实环境不可能有一个确定的条件,证券价格受到多个因素的复杂影响。因此,理想的假设和传统规范的方法很难对证券价格进行完整准确地描述,非线性的关系才是证券市场的普遍现象。

实证研究过程中,芒得勃罗得出股票收益率遵循稳态分布的结果也给非线性理论提供了证据。彼得斯(Peters,1989)等学者对美国证券市场非线性特征进行的实证研究也得出了同样的结论。而且这一结论还在美国债券、外汇等金融市场得到进一步的证实,说明了金融系统是一个复杂系统假设的正确性,而这样的系统只能用非线性的方法进行描述(Henri Poinceré,19世纪末)。因此,20世纪90年代以来,用非线性动力学理论来研究证券市场价格行为的特征已引起了证券理论界越来越多的重视。

非线性动力学理论的主要观点认为:证券价格的变动是由各种外部环境因素及内在动力相互作用的结果,当外部经济环境发生变化时,证券价格从当前的动态平衡过渡到新的平衡的过程是非常复杂的。它表现出明显的状态持续、反馈特征[19]、自相似性及临界性等非线性特征,可以说是一个模糊、紊乱的过程。这个过程被许多非线性学者称为混沌,而从其形状特征或时间序列上的自相似性来看,股票价格具有分形几何的结构。证券价格变化的这种非线性动力学过程很难求出最优解,更不可能达到瓦尔拉斯的一般均衡,因此确定性的线性分析方法必然不起作用。

由于稳态分布实际就是分形分布[20],它是非线性动力学三个重要要素之一[21],因而股票价格时间序列的分形几何特征是可以观测的。这就是计算价格时间序列的赫斯特指数(H)[22]。如果序列属于随机波动,则H等于0.5;如果H小于0.5,时间序列表现出反持久性或遍历性,被称为“均值回复”。即一个系统假设在前期向上,那么下一期多半会向下,其反持久性的强度依赖于H距离0多近,H越靠近0,时间序列表现出越强的突变性和易变性;如果H值大于0.5,则说明观测值不独立,每一观测值与其前面发生的事件相关,现在的事件将对未来产生重要影响,而且H越接近1,说明当前事件对未来的影响力越大,序列表现出更强的持久性,序列的噪声也越小。这种持久性时间序列就是分数布朗运动,它具有明显的分形特征。

价格时间序列的分形特征一般用分形维度D表示,D=2-H(Peters,1991)[23]。对于随机时间序列,其波动特征介于直线(一维)与平面(二维)之间,因此D=2-H=1.5维;当0.5<H<1时,1<D<1.5,此时时间序列具有明显的分形特征,D越接近1说明时间序列波动特征更接近直线的形状,表现得更加光滑;当0<H<0.5时,1.5<D<1,此时时间序列具有明显的逆转特征,表现出更多的反持久性,导致更高的分形维和一条比随机游动更加参差不齐的线。根据股票价格时间序列的分形维大小可以判断股票价格非独立状况,并可以计算其短期趋势的长度和平均周期的大小。而计算结果可以通过打乱收益率时间序列顺序的方法进行检验[24]。

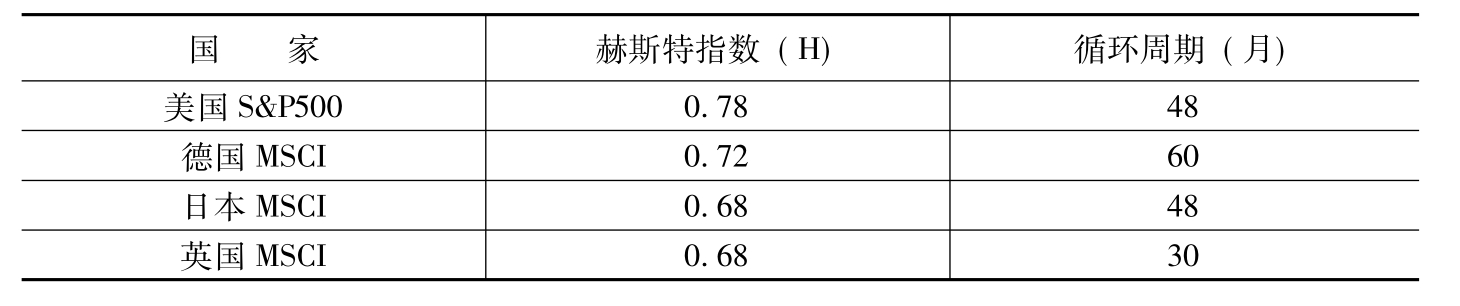

表1—2 世界主要国家证券市场R/S分析表

资料来源:彼得斯,《资本市场的混沌与秩序》,1994年第二版,第72页。

彼得斯(1991)用R/S方法对1950年1月到1988年7月美国S&P 500指数月收益率计算,得出H= 0.78,说明美国股票收益率具有明显的长期记忆特征,表现出分形的非线性性质。同时,美国股市具有N= 48个月的平均循环周期,说明时间序列在48个月的时间窗口内具有明显的记忆特性,而超过48个月的时间窗口,记忆特性丧失。彼得斯继续用R/S方法计算世界其他主要国家股市的H值(计算结果见表1—2)。结果发现这些国家证券市场的H值都大于0.5,同样具有分形特征,而且结果都通过了打乱序列秩序检验。在我国,徐龙炳、陆蓉(1999)对我国证券市场1998年10月以前的证券指数通过运用R/S方法分析,计算得出上证指数的H=0.661,有一个n= 195天的平均周期,关联尺度为25%;深证指数H= 0.643,关联尺度为21.9%。两市H值都大于0.5,说明中国证券市场存在状态持续性的非线性特征,在价格上表现出涨跌的连续性和波动的群集性特征。

混沌是非线性动力学的数学表达方式(Peters,1991),从混沌角度可以对股市价格运动特征进行更深层次的非线性动力学分析。很早以前亨利·庞加莱(Henri Poincaré,1908)就认为,非线性动力系统是一个反馈系统,而根据其吸引子在相空间[25]中的不同形态又可分为三种类型:

(1)点吸引子。在相空间中数值始终被吸引到一个均衡点的情形,这种系统称为均衡系统。

(2)极限环吸引子。在相空间始终表现出一个规则周期循环系统,如钟摆的运动一样,它也是一个均衡系统。

(3)混沌或奇异吸引子。在相空间始终表现出随机和混沌的系统,没有确定的周期,具有无限的分布值,但这种系统一般限定于某一范围内,是一个有限的区间。这种吸引子具有分形的特征,因此芒得勃罗又将其称为分形吸引子。前两种均衡吸引子只是这种混沌吸引子相图区域的一个均衡区域。

通过计算李雅普诺夫指数(Lyapunov Exponents)可以对上述三种吸引子进行区分,李雅普诺夫指数可以度量相空间相邻轨道之间发散的速度,从而衡量系统对初始条件的敏感性。相空间中的每一个维度都有一个李雅普诺夫指数值,设第i维(pi(t))的李雅普诺夫指数为Li,如果Li >0,说明时间序列的观察值对初始条件敏感,属于混沌吸引子;如果Li <0,则说明与初始条件无关,属于点吸引子或极限环吸引子。而Li可以通过相空间重构技术计算出来,通过相空间重构技术可以获得代表系统其他维度的递延序列,从而计算出非线性时间序列在相空间上的相关维度,进而得出序列在相空间上的分形维数,根据相空间上的分形维数可以判断对非线性动力系统产生影响的主要外部因素数目[26]。

证券价格属于非线性动力系统,同样可以从混沌角度分析。彼得斯(1994)对美国S&P500指数自1950年1月到1989年7月的月价格经过消除通货膨胀影响后应用相空间重构技术分析,得到美国股票价格时间序列在相空间上具有2.33的分形维度,说明对美国证券价格动态建模至少需要3个或以上的动态变量;而计算得出的最大李雅普诺夫指数L1= 0.0241比特/月。这一数据不仅说明美国股市的混沌吸引子特征,而且表明美国股价指数这一非线性动力系统是以0.0241比特/月的速度失去预测能力,再一次证明了美国股票市场有42个月的平均循环周期。这与通过R/S方法得到的美国股市平均4年的循环周期结论基本一致。

表1—3 世界主要国家股票价格时间序列在相空间的分形维

资料来源: Peters,Chaos and Order in The Capital Markets,The Second Edition,1994.

同时,彼得斯还对英国、德国及日本股票价格指数1950年1月到1990年2月的月价格序列进行了同样计算,分别得出了这些证券价格在相空间上的分形维数和最大李雅普诺夫指数(具体见表1—3)。

三、对股票市场价格行为理论的评价

(一)对线性理论的评述

线性理论以EMH为基础,其核心思想是假设投资者理性的前提下研究价格对不同内容信息进行线性反应,并根据价格对信息反应程度的不同将市场分为不同类型的有效市场。

线性理论最初是在应用数理方法对股票价格进行随机波动特征实证研究的基础上建立起来的,EMH的形成标志着传统计量统计方法正式应用到了证券价格行为的研究中。由于假设证券价格具有确定的均值和有限的方差,通过建立大量规范的数理模型可以达到对股票价格行为特征确定性的描述。在此基础上,关于投资者最优决策的资产组合理论和CAPM模型,以及进一步扩展的布莱克及斯科尔斯(Black and Scholes,1973)的期权定价模型(Option Pricing Model,简称OPM模型)和罗斯(Ross,1976)的套利定价模型(Arbitrage Pricing Thoery,简称APT模型)都得以发展和延伸,从而在20世纪70~80年代建立起了系统、严谨的传统数理金融理论。这对当时证券投资决策和风险管理以及期权等衍生金融产品市场的大发展都有较大的推动作用。

但线性理论在理论上的完整与严谨却不能掩饰其与现实的脱节。在20世纪80~90年代的大量不同于理论结论的实证研究结果面前,线性理论的支持者对理论本身进行了反省和修正,其中最关键的是对EMH严格的假设前提有一定程度的放宽。应该说,修正后的线性理论比传统线性理论更靠近现实,但是理论与实际相脱节的根本原因仍然没有消除。线性理论关于严格理性的投资者、价格对信息独立线性反应以及投资者对信息内容一致性的理解的假设仍然未变,这些假设过于理想,与现实市场相去甚远。然而这些假设不可能改变,因为它们是线性理论的基础。因此,线性理论在实践应用中的局限性仍然存在,投资者完全应用线性理论进行投资实践也具有较大的风险。

(二)对非线性理论的评述

非线性理论是在对立于线性理论的假设基础上提出来的,理论派别较多。其理论假设一般与市场实际情况更加吻合,甚至就从市场实际情况出发追溯现象背后的理论依据,因此对证券价格的实际行为具有更强的解释能力。

1.BF理论以投资者非理性和市场不完备为假设前提,以人们实际决策心理为出发点讨论投资者的投资决策对证券价格变化的影响,其角度是独特的,其作用主要表现在以下方面:

(1)打破了经典现代金融理论只注重最优决策模型,使人们认识到投资者实际决策心理的多样化。

(2)使人们对证券市场价格行为的研究由研究“人们应该怎样做投资决策”进入到研究“人们实际上是怎样做投资决策”的领域,使对证券市场投资行为及价格波动特征的研究方法从原先的“理论假设—建立模型—实证检验”转变成“投资者实际心理—市场行为—理论解释—实际证明”的客观多样化的方式。

(3)对证券市场过度反应和反应不足能进行较为现实的解释,对市场超额收益能进行更深入的解释,研究结果更接近现实。

但正如线性理论对BF理论反驳中提到的,BF理论还不足以构成对EMH理论的威胁。最致命的缺点:首先,是其以市场个别或部分现象来总结出一个理论体系,其完整性和准确性令人怀疑;其次,BF对“异象”研究的深入度也受到理论界的质疑,一些“异象”没有从时间序列上进行纵向研究,而一些“异象”又未考虑市场的完整性,这些都使其理论的说服力有限;最后,BF没有对线性理论的均衡价格及其形成机制提出强有力的反驳证据,这也正是其自身没有一个明确优化的结论所决定的。因此,尽管BF理论的结论给予投资者个别市场现象以更接近现实的解释,但对投资者系统性的投资活动不能提出完整的建议,其理论的应用也是非常有限的。正是从这个意义上讲,BF理论仅应成为对证券市场价格研究的一门边缘应用科学,或者说是对线性理论进一步完善提出了方向上的建议。

2.非线性动力学理论以现实自然状态出发,推翻了线性理论理想化的假设。以非线性动力学的分形和混沌方法来分析市场价格时间序列的特性,与BF理论相比,它具有更加严密的理论体系和数学分析方法,也更加科学地说明了价格对信息的延迟反应过程和价格在时间序列上的短期趋势和长期回复,其结论有更强的理论基础。但是,由于非线性动力学以现实复杂性假设为前提,其理论本身不能得出最优解。因此,其秩序与混沌共存的市场结论应用到实际投资过程时也存在明显的不足,主要表现为:

(1)缺乏实践指导意义。EMH理论尽管过分理想化,但该理论基础上建立起来的资产组合理论对证券投资却具有现实的可操作性。反观非线性动力学理论,尽管美国部分投资管理公司,如LBS资本管理公司、预测公司(Prediction Company)及TLB合伙公司等已开始应用其管理证券资产,但非线性动力学理论目前仅达到对证券市场认知的地步,其实践的应用还处于起步阶段,尤其是部分理论结论仍无法确定对实际投资的意义,使其理论的应用受到极大限制。如相空间上的分形维数究竟应选择什么样的变量来反映?统计意义上的时间周期如何具体应用? L1所度量的对初始条件的敏感性如何应用到预测?非线性动力学理论的现有结论都难于回答。

(2)相空间重构技术等非线性动力学方法还有待进一步完善。如对经济数据的时间长度有特定要求,一般是循环周期的10倍(彼得斯,1991),这一要求往往难以满足;而且在具体计算中,对递延时间(t)、进化时间(τ)等参数均以试错法进行选择,其准确性也值得怀疑。另外,除了打乱数据秩序检验外,对计算结论没有其他可行的反馈检验方法,使结论无法进行修正。

(3)直接检验时间序列中的混沌吸引子还存在困难,而对混沌吸引子内部结构进行进一步研究更不可能。这就等于说,从外围特征来看证券市场是一个非线性动力系统,它应该具有混沌吸引子。但混沌吸引子内部的秩序和随机性是如何统一在一起的还无法知道,这正是非线性动力学理论最重要的缺陷。从这个意义上讲,它还无法从根本上替代线性理论。

总的来说,尽管非线性理论的假设更加符合市场实际情况,但由于其在理论的完整性和对投资实践活动的指导意义上与线性理论相比还存在巨大差距。因此,具有完整理论体系和最优决策模型的传统线性理论作为描述证券市场价格行为的基础理论地位仍未受到根本动摇。但是,线性理论过分理想的假设是其致命的缺陷,其理论结论与市场实际情况存在脱节的问题不可能得到根本解决,而非线性才是市场的真实状况,也是未来主流证券价格行为理论发展的方向。

【注释】

[1]Miller.Merton H.,and Modigliani.Franco,Dividend Policy,Growth and the Valuation of Shares.Journal of Business,No. 4,1961.

[2]Fama,Eugene F.,Separation of aoawnership and Control,Journal of Law and Economics,June 1983.

[3][美]迈克尔·波特,《竞争战略》,华夏出版社1997年版。

[4]埃德加·彼得斯著,王小东译,《资本市场的混沌与秩序》,经济科学出版社1999年版。

[5]根据法玛(1970)对EMH分类(EMH分类的具体内容见法玛1970年及1991年的有关文章,本文不再具体阐述)。只有在弱式有效情况下,价格才在时间序列上独立,价格变动才遵循随机游走的特征。而在半强式有效及强式有效市场中,价格变化的独立性不仅包括时间序列一维空间,而且包括一切公开信息及私人信息,在多维空间上具有独立性。因此,对价格行为的描述已不能用简单传统的正态分布统计方法。该观点最早也得到了罗莉和汉密尔顿(Lorie and Hamilton,1973)的认同。

[6]中心极限定理说明,一个IID随机变量的样本,当样本容量趋于无穷大时,变量期望值遵循正态或对数正态分布。

[7]奥斯本(Osborne,1964)在其论文中正式对股票价格的布朗运动特征进行了研究,并得出了可以将概率微积分用来对股票价格变动进行分析的结论,为后来用计量经济模型研究股票价格提供了理论依据。

[8]根据CAPM模型,证券i的收益可以用公式表示为 ,其中Rit表示证券i在t年的投资收益率,Rmt表示市场证券组合(常用市场指数表示)第t年的投资收益率,eit表示回归线的误差,βi表示第i种证券的β估计值,

,其中Rit表示证券i在t年的投资收益率,Rmt表示市场证券组合(常用市场指数表示)第t年的投资收益率,eit表示回归线的误差,βi表示第i种证券的β估计值, a^i表示证券i的投资收益常数(在CAPM模型中表示证券市场线在纵轴上的截距)。该公式表示的回归线就是证券特征线,上述公式就是证券特征线方程。通过对上述方程进行统计样本回归,就可求出证券i的β估计值,而证券组合的β值也可以通过同样的方法求出。

a^i表示证券i的投资收益常数(在CAPM模型中表示证券市场线在纵轴上的截距)。该公式表示的回归线就是证券特征线,上述公式就是证券特征线方程。通过对上述方程进行统计样本回归,就可求出证券i的β估计值,而证券组合的β值也可以通过同样的方法求出。

[9]稳定帕累托分布(“Stable Paretian”distribution)也称“稳态分布”,是指股票价格遵循非线性变动的特征。其特点是无固定的规律和无限的方差,这正是非线性方法描述股票市场价格行为的理论基础。对于非线性方法描述股票市场价格行为的理论在本章后面将详细评述。

[10]方差在正态分布中的时间稳定性就是方差对时间窗口的线性增长率,或标准差的T1/2法。举例说明,正态分布中5天收益率的方差应该是日收益率的5倍,而如果使用标准差,则5天收益率的标准差应是日收益率标准差5的平方根,而年收益率的标准差就是月收益的标准差乘以12的平方根。

[11]尽管后来有一些学者提出了非线性ARCH模型,但对实际现象的解释力还是非常弱。

[12]布勒(Burrell)在1951年发表的一篇题为《以实验方法进行投资研究的可行性》的论文中,首次提出了构造实验来检验金融市场行为理论的思路,由此开拓了一个将量化投资模型与人的行为特征相结合的金融新领域。

[13]根据罗斯(Ross)的定义,套利者是指利用市场价格偏离价值区域而建立反向头寸,从而在价格回归价值区域的过程中获取收益的投资者。

[14]所谓“噪声”在电子学和信息论中是指随机产生、不可预测的无用信号或信号畸变,它掩盖了真实信号内容的同时占用一定的能量,因此在物理系统中“噪声”的存在使整个系统的效率下降。而金融系统中的“噪声”具有以下特征:一是它是信息的对立面,是与投资价值无关的信息;二是从其来源来看,可能是市场参与者主动制造的虚假信息,也有可能是被市场参与者错误判断的信息。根据EMH理论,只有根据与基础资产的价值有关的信息进行投资才能使效用最大化。但是,这些信息是否与基础资产的内在价值相关却不能先验地判断,而投资者在决策时对所谓信息进行评价的标准是主观的,他必然受投资者自身心理的影响。因此,投资者主观认为与价值相关的信息从整个市场的角度看可能却只是一系列的“噪声”。根据投资者这种认识信息的差异,布莱克(Black,1986)将“噪声交易者”定义为不拥有内部信息却非理性地将噪声当作价值信息进行交易的投资者。

[15]Barberis,Shleifer和Vishny(1996)模型(简称BSV模型)将投资者对信息的处理态度分为两种结果:一种是选择性偏差(Representative Bias),即投资者对最近出现的与自己判断相符合的信息将给予过度关注,而对目前市场整体信息状况不能给予全面客观评价;另一种是保守性偏差(Conservation Bias),即投资者对出现的与自己判断不相符合的信息反应不足,从而不能及时根据新信息来修正自己的预测模型。

[16]Daniel,Hirsheifer和Subramanyam(1998)模型(简称DHS模型)将投资者分为有信息和无信息两类。其中无信息投资者不存在判断偏差,而有信息投资者则存在过度自信和对自己掌握信息的过度偏爱(Self-contribution)两种判断偏差。DHS模型认为,市场价格是由有信息者决定的。过度自信导致投资者过分相信自己对股票价值判断的准确性(即他们对自己对股票价格的判断能力的信心超过了其实际判断能力);过分偏爱自己掌握信息的投资者在判断股票价格时对自己掌握的信息作出了过度反应,对公共信息却反应不足,当公共信息与投资者自己的信息相一致时,投资者的信心将增加,而当公共信息与投资者私人信息不一致时,投资者的信心却下降较少。在这种判断偏差指导下,投资者的行为必然导致市场对股票价格近期的过度反应和远期的回调。

[17]赵宇龙,《会计盈余披露的信息含量——来自上海股市的经验证据》,《经济研究》1998年第7期。

[18]俞乔,《市场有效、周期异常及股价波动》,《经济研究》1994年第9期。

[19]动力学就是一个反馈系统,出来的东西会回去,经过变换后再出来,循环反复没完没了。见Peters,Chaos and Order in the Capital Market一书,1996年第二版。

[20]稳态帕累托分布实际是分形分布,见Peters,Chaos and Order in the Capital Market一书,1996年第二版。关于稳态帕累托分布的数学形式及分形理论的具体内容见该书有关内容。

[21]非线性(混沌)动力学的三个主要组成要素:对初始条件的敏感性、临界水平及分形维。见Peters,ChaosandOrderintheCapitalMarket一书,1996年第二版。

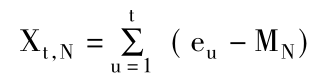

[22]赫斯特(Hurst)指数是由埃及一位叫赫斯特的杰出水文工作者发明的。赫斯特在20世纪60年代通过对水库降水量的长期观察,发现了水库水位在其平均水平上下的波动是遵循有偏随机特征的。其方法就是通过对观察值的标准差去除极差来建立一个无量纲的比率,该比率称为重标极差方法(Rescaledrangeanalysis,简称R/S分析法),该方法假设我们从既存的时间t开始,观测次数为u,则累计离差为: ,其中:Xt,N=N个期间的累计离差,eu=年u的流入量,MN=N个期间eu的平均值。此时极差S=Max(Xt,N)-Min(Xt,N),表示极差是X的极大值与极小值的差。通过对R/S与观察值之间建立联系,便可以计算出H值。

,其中:Xt,N=N个期间的累计离差,eu=年u的流入量,MN=N个期间eu的平均值。此时极差S=Max(Xt,N)-Min(Xt,N),表示极差是X的极大值与极小值的差。通过对R/S与观察值之间建立联系,便可以计算出H值。

[23]概率空间上其分形维D等于H的倒数(芒得勃罗,1972)。

[24]彼得斯(1994)认为,时间序列观察值如果具有分形几何特征,观察值之间在时间序列上具有固定的依赖关系,如果打乱时间序列上的排序,则观察值之间的依存关系遭到破坏,从而具有了随机特征,使时间序列的H=0.5,以此可以达到检验的目的。

[25]徐龙炳、陆蓉,《R/S分析探索中国股票市场的非线性》,《预测》1999年第2期。

[26]相空间是指一个空间区域,在该区域内可以描述一个系统的相图,而相图是指一个变量相对于另一个变量的值的空间图像分布。在相空间内,可以对确定的方程组构造相图,同时通过重构相空间,可以通过对一个未知系统空间相图的研究获得其背后隐含方程的确定性结果(Peters,1991)。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。