三、工业投资现状及存在问题

1.工业投资基本状况

我国工业固定资产投资存量和增量规模、结构特征反映了我国重化工行业加速发展的要求,是经济发展阶段的内在反映,有其合理性和必然性。但是,这其中也暴露出许多问题,包括宏观投资效率下降、企业资产规模小、产业结构层次较低、资产的就业吸纳能力较弱等。

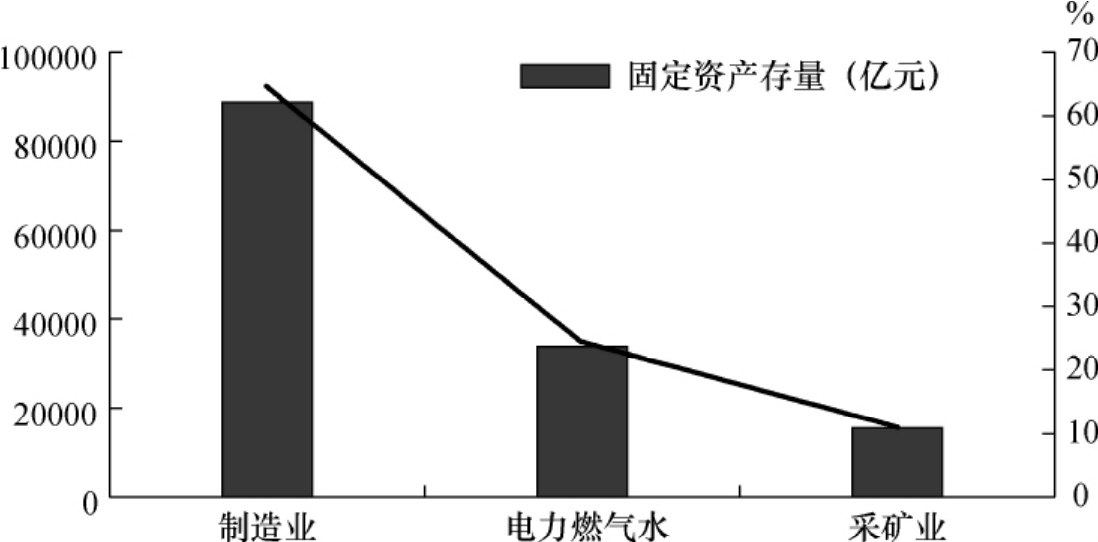

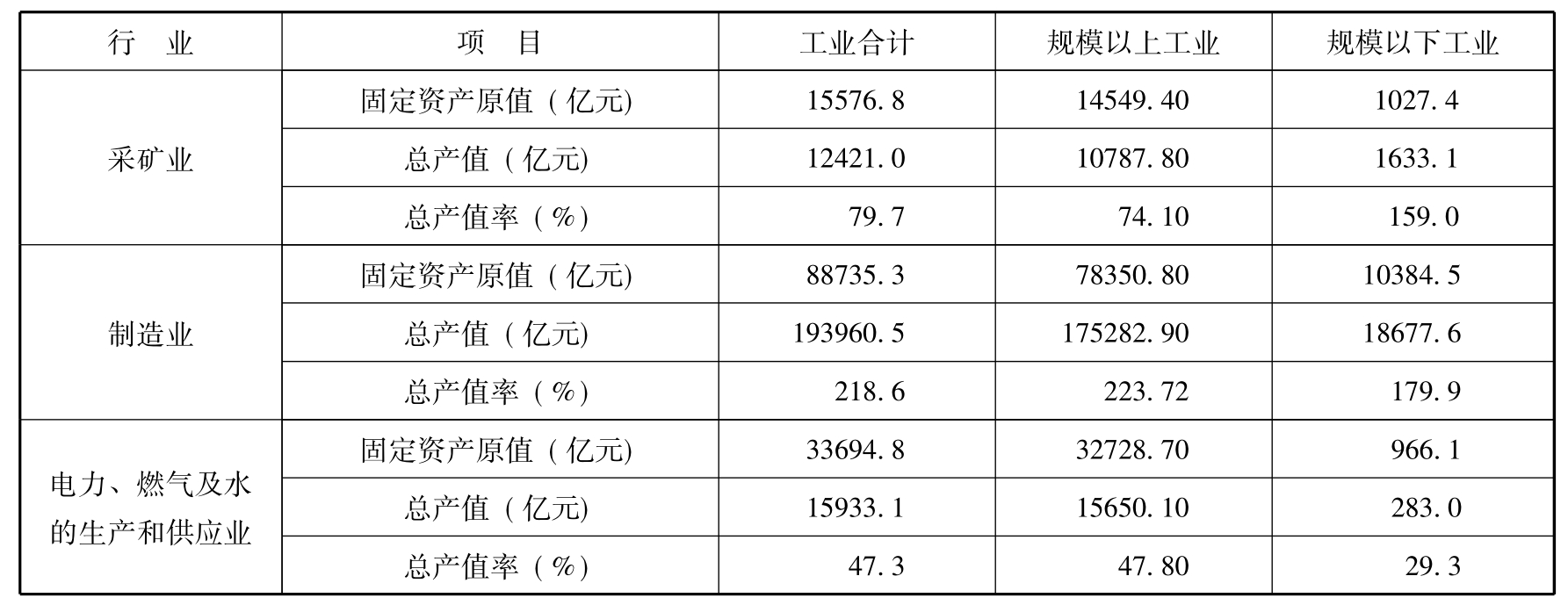

(1)存量投资情况。根据国家统计局近期全国经济普查的结果,我们对我国2004年工业投资存量情况进行了分析。2004年,我国固定资产存量(固定资产原值[8],仅包括第二产业和第三产业而未包括第一产业)总计257703.9亿元,其中,工业固定资产存量为138006.8亿元,占全国二、三产业固定资产总存量的53.6%,在工业中,规模以上工业固定资产存量为125628.8亿元,规模以下工业固定资产存量为12378.0亿元,分别占工业固定资产存量的91.0%和9.0%。

从工业内部三大领域看,采矿业、制造业和电力、燃气及水的生产和供应业的固定资产存量分别为15576.8亿元、88735.3亿元和33694.8亿元,分别占工业固定资产存量的11.3%、64.3%和24.4%(见图3-1),占第二、第三产业固定资产总存量的6.0%、34.4%和13.1%。可见,我国制造业的资产规模最为庞大。

图3-1 全部工业三大部门固定资产存量分布

在制造业中,固定资产存量比较分散,在30个大行业中,有7个行业固定资产原值不足1000亿元,6个行业资产存量不到2000亿元。资产规模较大的行业除纺织业(5746.5亿元,占制造业资产存量的6.5%)外,均为重化工行业。其中,黑色金属冶炼及压延加工业的资产存量接近1万亿元,达到9913.4亿元,占制造业资产存量的11.2%;化学原料及化学制品制造业8529.1亿元,占制造业资产存量的9.6%;非金属矿物制品业占7.9%,通信设备、计算机及其他电子设备制造业占6.9%;交通运输设备制造业占6.7%;石油加工、炼焦及核燃料加工业占4.9%;通用设备制造业占4.8%;电气机械及器材制造业占4.1%(见表3-1)。这几大行业的资产存量合计为49725.0亿元,占制造业资产存量的一半以上(56.0%),占全国固定资产存量的19.3%。这说明,钢铁、机械、化学、有色等一批带有明显“重化工业”特征的高增长产业群在国民经济中的主导地位非常突出。

采矿业固定资产存量主要集中于石油天然气和煤炭开采业,其中,规模最大的石油和天然气开采业资产存量为8645.0亿元,占采矿业资产存量的55.5%;煤炭开采和洗选业5206.0亿元,占采矿业资产的33.4%;而黑色金属、有色金属和非金属采选业的资产规模较小,合计仅占11.1%。

表3-1 制造业领域固定资产存量的分布情况

资料来源:国家统计局。

(2)存量投资效益。在工业领域内部三大门类中,采矿业完成总产值15576.8亿元,资产总产值率为79.7%;制造业完成总产值88735.3亿元,资产总产值率为218.6%;电力、燃气及水的生产和供应业完成总产值33694.8亿元,资产总产值率为47.3%。制造业资产总产值率最高,超过工业平均水平57.5个百分点,超过采矿业和电力、燃气及水的生产和供应业138.8个和171.3个百分点。在工业内部,制造业的投资效益明显是最好的(见表3-2)。

表3-2 2004年我国工业内各行业总产值率

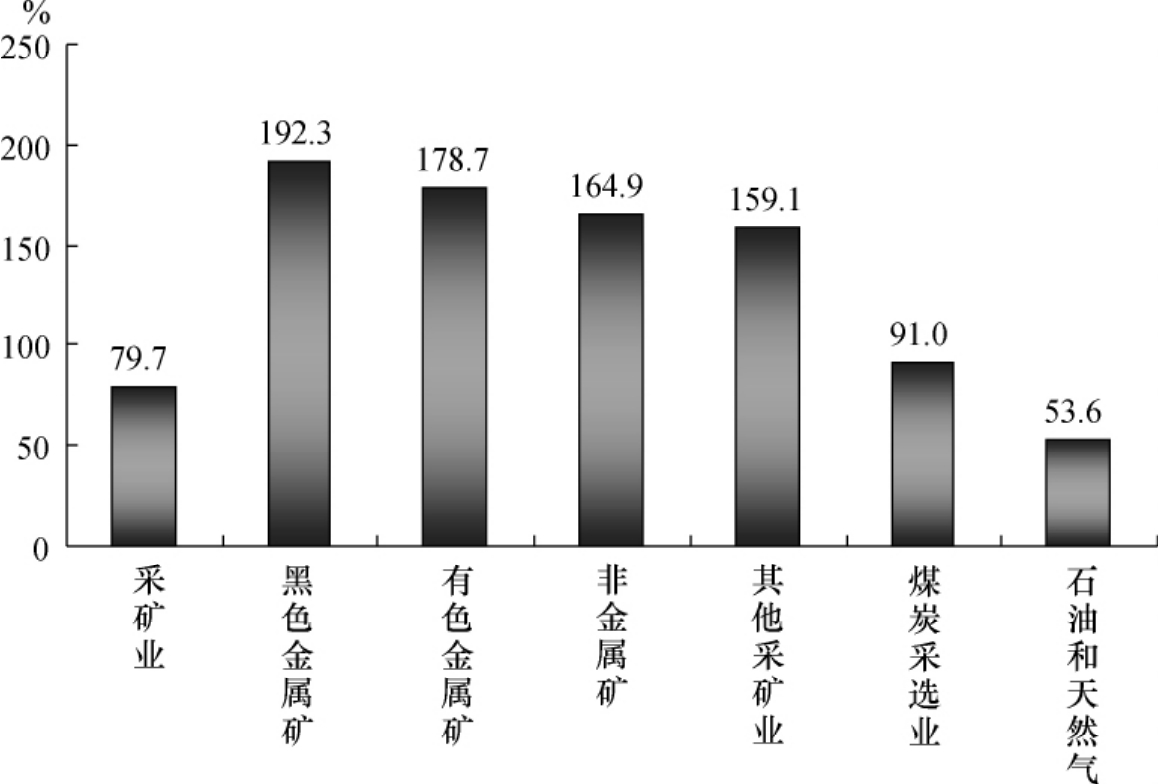

在采矿业领域,黑色金属矿采矿业的总产值率达到192.3%,比采矿业平均水平高出112.6个百分点;有色金属采矿业的总产值率为178.7%,在采矿业领域居第二位,比采矿业平均水平高99个百分点;总产值率最低的是石油和天然气开采业,仅53.6%,比采矿业平均水平还低26.1个百分点(见图3-2)。

图3-2 采矿业各行业固定资产总产值率

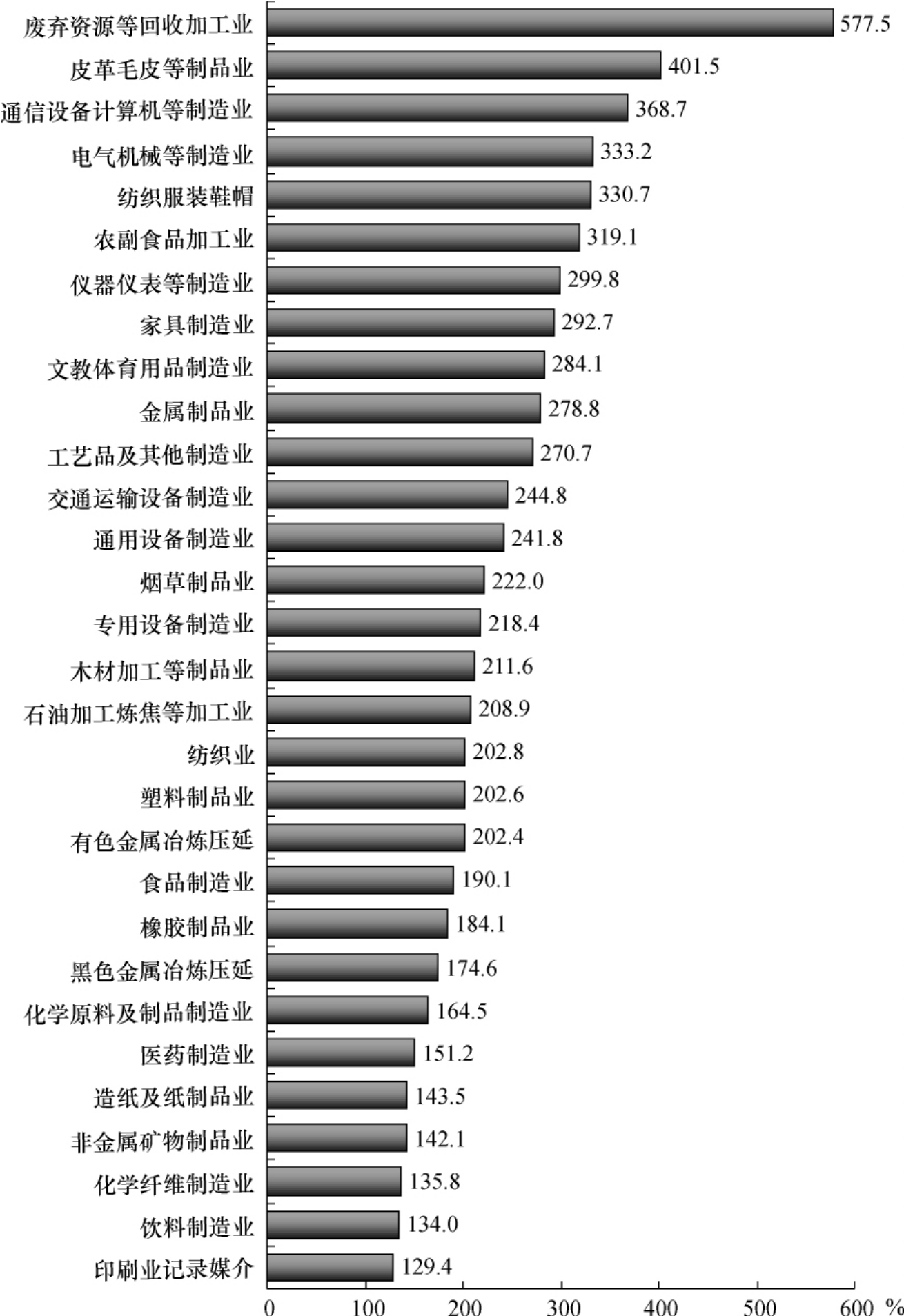

在制造业领域,废弃资源等回收加工业的资产存量虽然少,仅45.1亿元,但其资产总产值率则最高,达到577.5%;其次是皮革、毛皮、羽毛(绒)及其制品业,资产总产值率为401.5%;资产总产值率最低的行业是印刷业和记录媒介的复制业、饮料制造业,分别为129.4%和134.0%。重化工行业的资产总产值率总体上在制造业领域居于中等水平,其中,通信设备、计算机及其他电子设备制造业和电气机械及器材制造业的资产总产值率相对较高,分别为368.7%和333.2%,在制造业领域居第三位和第四位;交通运输设备制造业与通用设备制造业略高于制造业平均水平,分别为244.8%和241.8%;专用设备制造业与制造业平均水平相当,为218.4%;有色金属冶炼及压延加工业、黑色金属冶炼及压延加工业、化学原料及化学制品制造业、非金属矿物制品业、化学纤维制造业等均低于制造业平均水平(见图3-3)。

图3-3 制造业领域各行业资产原值总产值率

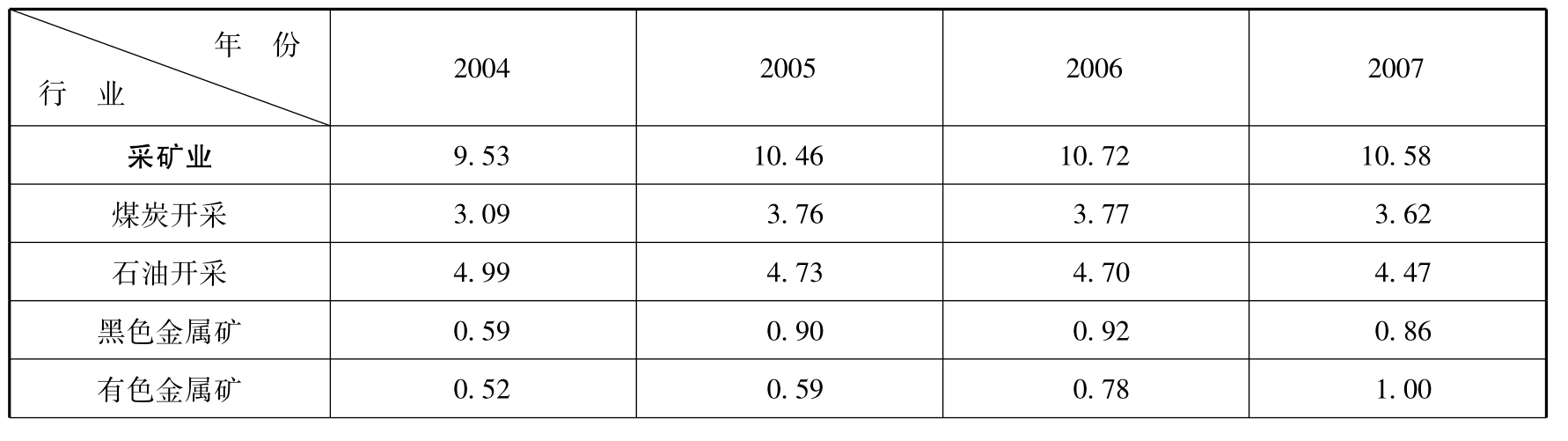

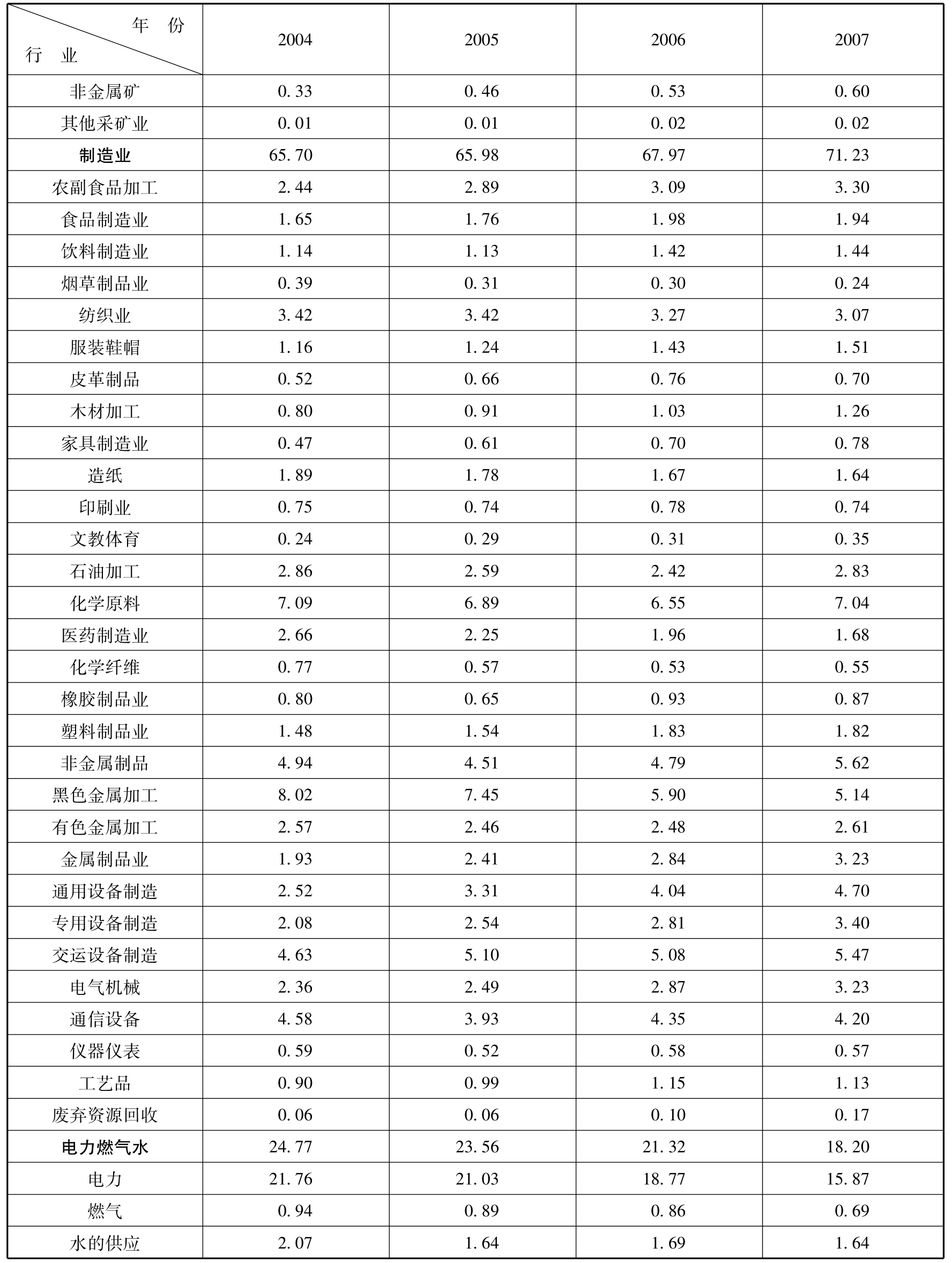

(3)增量投资情况。近年来,我国工业投资占全部城镇投资的比例逐年上升,2004年,工业投资比例为37.8%,到2007年,上升为42.4%,提高了4.6个百分点。其中,采矿业投资比例由3.6%上升到4.5%,制造业投资比例由24.8%上升到30.2%,电力投资比例由9.4%下降到7.7%(见图3-4)。可见,全部工业投资强度在不断增强,在工业内部,制造业投资份额增长最快,而电力投资比例则有所下降。

图3-4 2004~2007年工业各行业投资占全部投资比例

资料来源:各年《中国统计年鉴》。

在工业投资中,采矿业所占比例由2004年的9.5%上升到2007年的10.6%,提高了1个百分点。采矿业投入呈超前趋势,主要是受近年来国际矿石价格飙升、国内电煤需求紧张以及制造业生产能力扩张带来的对工业原料产品需求扩张的影响和拉动;制造业投资比例由65.7%上升到71.2%,提高了5.5个百分点;而电力投资比例则由24.8%下降到18.2%,下降了6.6个百分点。绝大多数工业行业投资比例均有所上升,其中,比例上升较多的主要包括通用设备制造(2.2个)、金属制品(1.3个)、电气机械(0.9个)、农副产品加工(0.9个)、交运设备(0.8个)。比例下降较多的主要有电力(5.9个)、黑色金属加工(2.9个)、医药制造业(1个)(见表3-3)。工业投资的普遍增长是我国经济发展阶段的必然要求,是我国内需扩大、消费结构升级以及国际产业转移加快的必然反映。

表3-3 2004~2007年工业各行业投资比例(以全部工业为100)单位:%

续表

资料来源:各年《中国统计年鉴》。

2.工业投资中存在的问题

(1)工业投资效率下降,产业过剩现象严重。“十五”时期以来,随着工业投资的高速增长,工业投资占全社会投资的比重由2000年的31.2%上升到2007年的44.4%,年均上升1.88个百分点;工业投资率由2000年的25.6%上升到2007年的56.7%,年均上升4.44个百分点。由于投资增长明显快于产出增长,工业投资边际效率和投资效果系数[9]均呈现下降趋势。2000年,工业投资边际效率和投资效果系数分别为1.143和0.407,到2007年,分别下降到0.615和0.264(见表3-4)。投资效率下降意味着工业产出增长对投资增长的依赖性更大,换句话说,只有更大的投资增长才能实现与以往同样的产出增长。2003年以来,工业投资增速均保持在25%以上,其中,部分行业投资连续高速增长,由此形成的产能开始逐步释放,生产资料供求关系由供不应求转变为供求基本平衡,钢铁、电解铝、焦炭、汽车、铁合金、铜加工等行业产品在不同时期均出现不同程度的产能过剩。

表3-4 1990~2007年工业投资效率情况

资料来源:各年《中国固定资产投资年鉴》、《中国统计年鉴》。

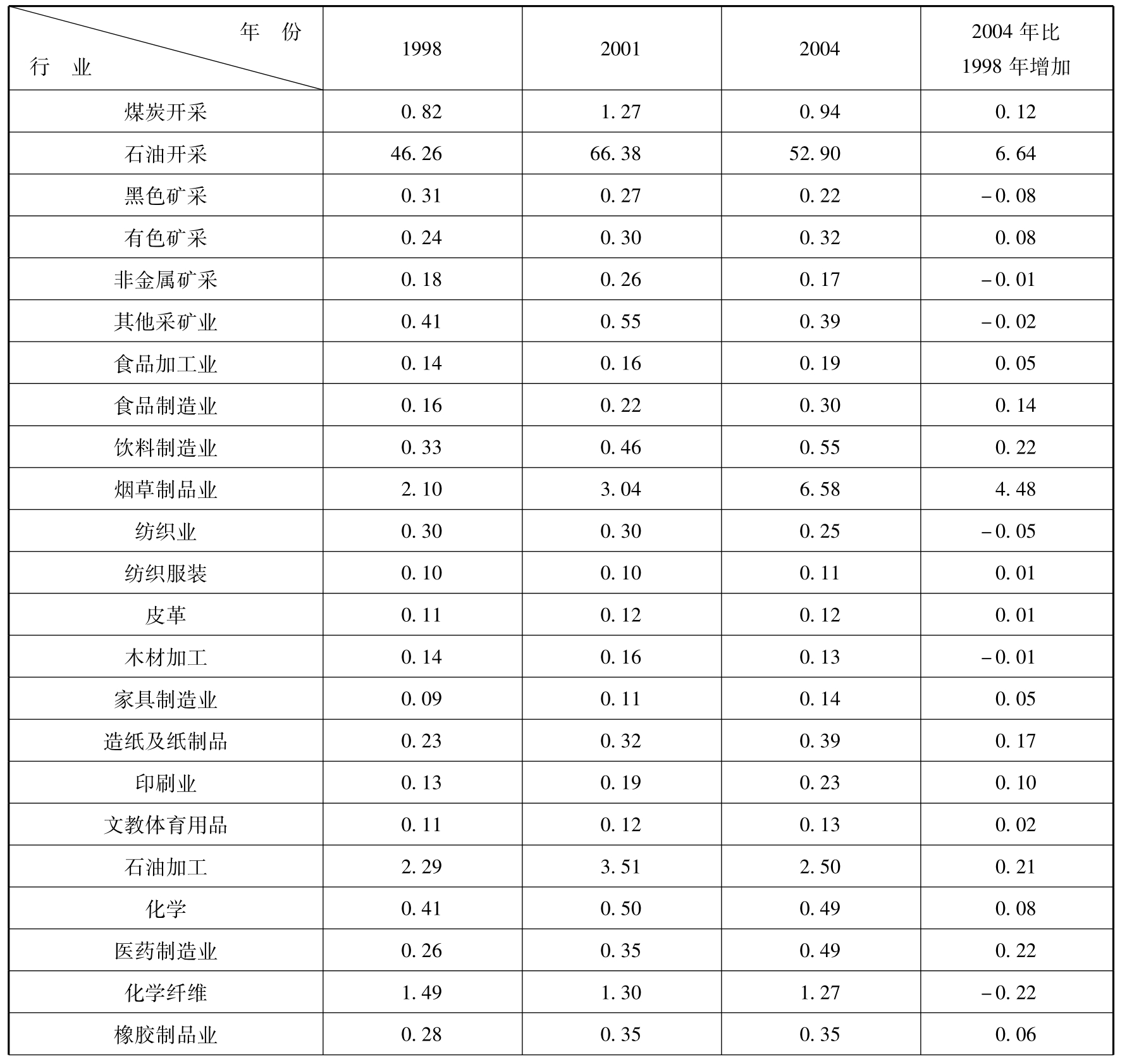

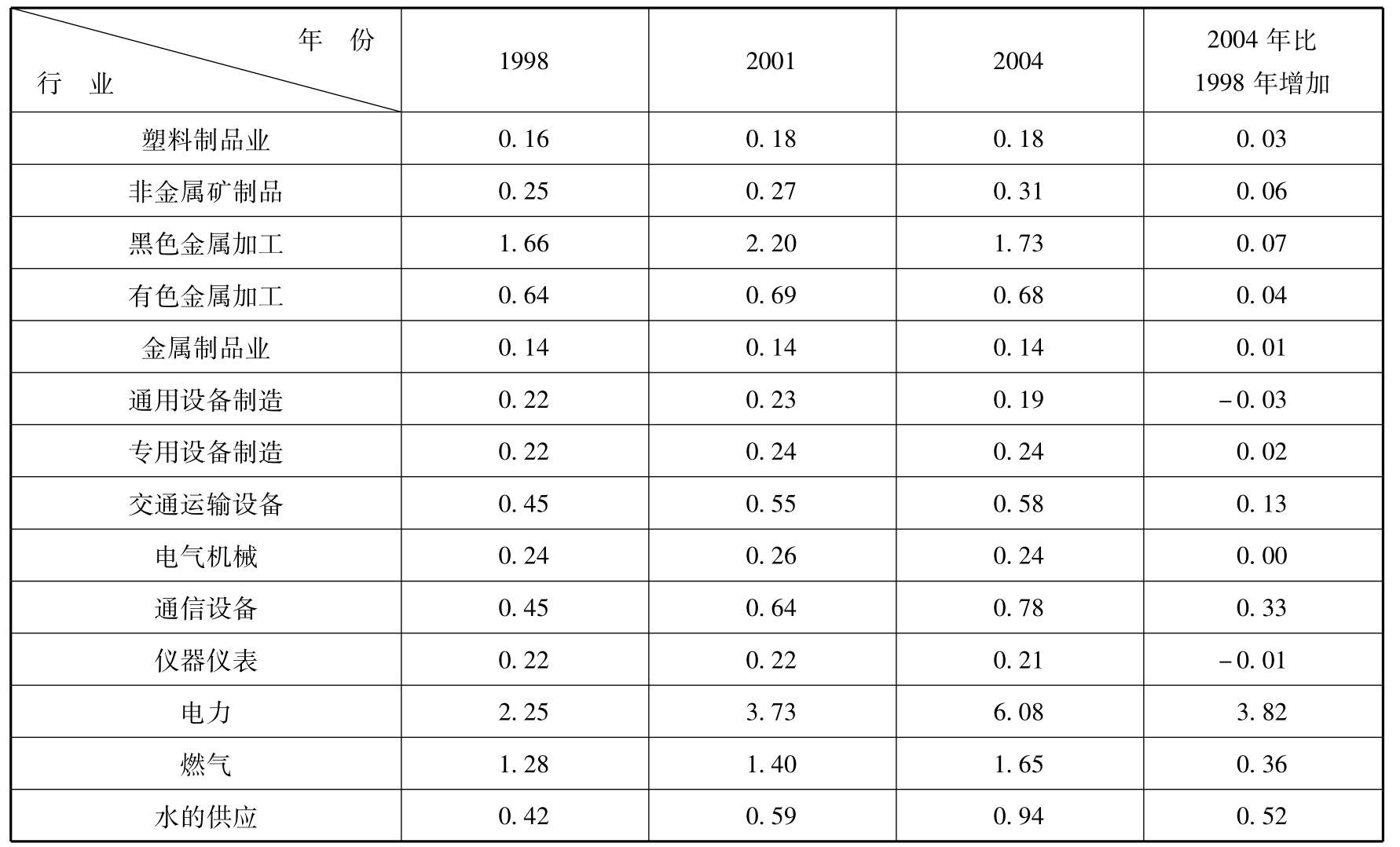

(2)企业规模扩张不明显,产业组织仍然比较分散。我们比较了相关年份全部国有及规模以上非国有工业单个企业资产规模,如表3-5所示。2004年,在全部37个工业行业中,以固定资产原价衡量的单个企业规模为5266万元,单个企业规模比1998年下降的有黑色矿采、纺织、化纤等8个行业,企业规模增加不足500万元的有服装、金属制品等9个行业,增加不足1000万元的有有色矿采、化学等5个行业。也就是说经过6年时间,只有15个行业单体企业资产规模扩大超过1000万元,只占全部行业的40%,其中只有石油(6.64亿元)、烟草(4.48亿元)和电力(3.82亿元)三个垄断行业的企业规模增加超过亿元。在1998年、2001年和2004年三个时间上,煤炭开采、纺织、石油加工等12个行业的企业规模先升后降,占全部行业数的30%以上。到2004年,服装、皮革、木材加工、家具制造和金属制品行业的单体企业资产规模只有1100万~1400万元。可见,经济的发展并未带来企业规模的明显扩大,小而全、小而散企业仍然大量存在,产业组织分散的问题仍然显著存在。

表3-5 用固定资产原价衡量的单个企业规模单位:亿元、%

续表

注:数据为全部国有及规模以上非国有工业,下同。

资料来源:《中国统计年鉴》2006年、2002年、1999年。

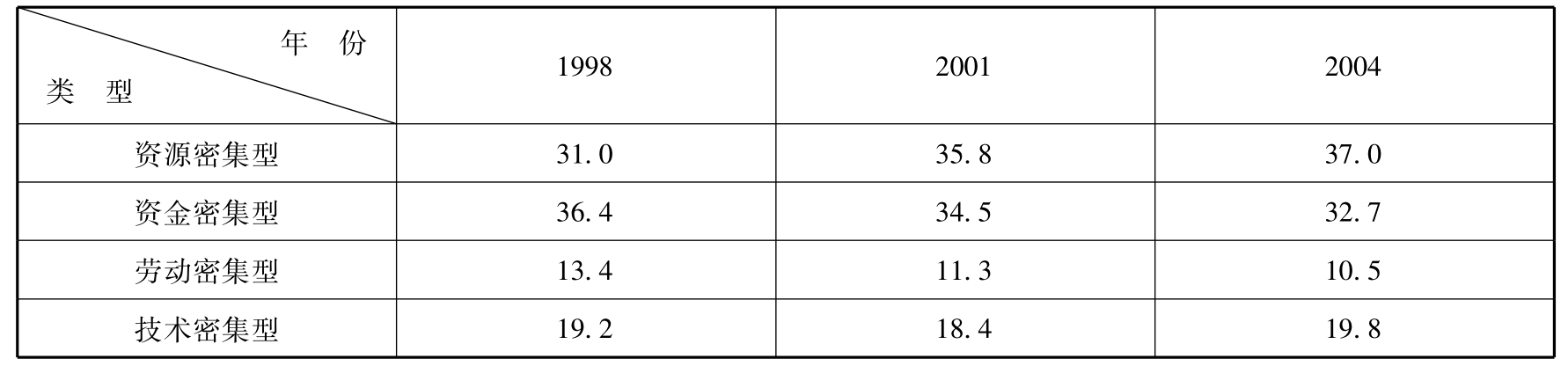

(3)传统产业仍占主导地位,依赖资源和资本投入。1998~2004年间,在工业固定资产原价中,资源和能源密集型工业所占份额由31.0%上升到37.0%,6年间比重提高了6个百分点;资金密集型产业固定资产在全部工业固定资产中的比例由36.4%下降到32.7%,下降了3.7个百分点;劳动密集型产业固定资产占比由13.4%下降到10.5%,下降了近3个百分点;技术密集型产业固定资产占比由19.2%略有上升到19.8%,上升了0.6个百分点[10](见表3-6)。这表明,近年来,我国资源型工业投资与资产扩张迅速,资源和资本密集型产业仍然占据主导地位,而技术密集型产业在全部工业资产中的份额变化不大,资本投入和资源消耗仍是工业增长的主要动力。在全国统计数据较为完整的12个省区中,技术密集型产业资产比例较高的是广东,不到30%,江苏、天津也分别只达到27%和26%;而资本密集型产业资产比例较高的省区有江苏(43%)、河北(41%)、浙江(38%)、山东(35%)、北京(32%),可见,我国经济中几个重要的增长极对于资本投入的依赖仍然比较强。

表3-6 各类工业固定资产存量占全部工业的比例单位:%

资料来源:根据《中国统计年鉴》2006年、2002年、1999年数据计算。

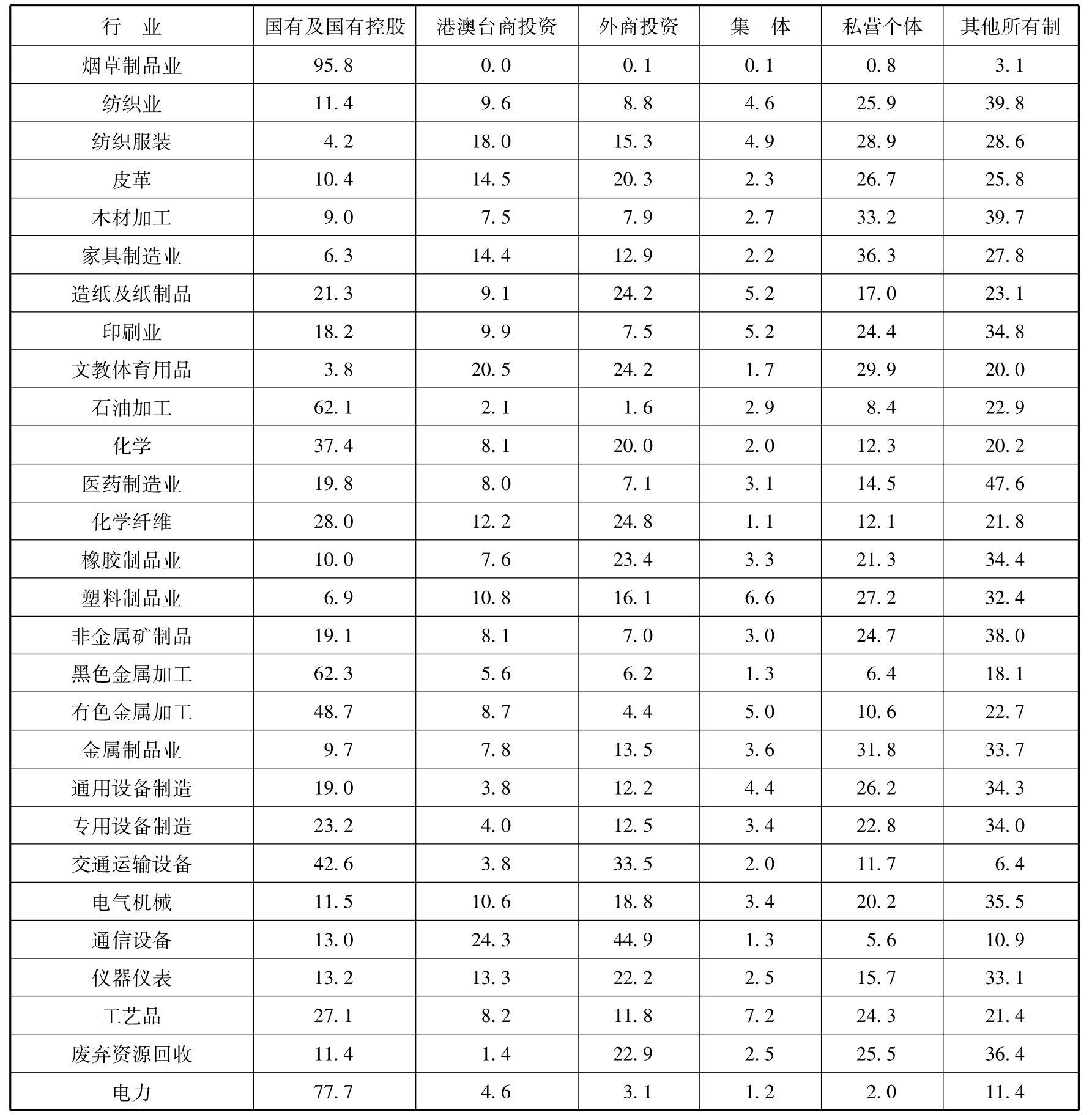

(4)竞争性行业国有比重仍然较大,政府投资领域明显过宽。国有经济在某些纯粹的竞争性行业仍然保持相当的份额。2004年,在37个工业行业固定资产存量中,烟草业的国有经济比例最高,达到77%,最低是其他采矿业,为0.8%,所有工业行业均多多少少保留有政府投入。其中,服装、皮革、家具、农副产品加工、食品、饮料等纯粹竞争性行业国有资本存量占该行业全部资本比例分别达到2.9%、2.6%、2.3%、8.7%、6.8%和10.3%。可见,政府投资领域明显过宽、范围明显过大。与此同时,在一些垄断性行业,国有经济资产比例则显得过高,市场竞争明显不足。例如,在工业行业中的电力、供水业的资本存量中,国有经济比例分别高达49%和52%。从2005年当年城镇投资情况看,国有及国有控股在石油开采、烟草等行业具有绝对控制力,这些行业国有及国有控股投资都在90%以上;在煤炭开采、石油加工、黑色金属、电力等行业中,国有及国有控股投资比例也比较高;在纺织服装、木材加工、食品制造、橡胶、塑料、金属制品等行业国有及国有控股投资虽然较低,但也多有涉及(见表3-7)。这反映出两方面的问题:第一,在某些垄断行业,进入门槛仍然较高,非公经济投资这些行业还比较困难;第二,虽然国有经济在竞争性行业的投资已经明显减少,但是,仍然保持着一定的投入强度,退出还不够。

表3-7 2005年城镇不同所有制投资结构(以各行业为100)单位:%

续表

资料来源:根据《固定资产统计年鉴》(2006)资料计算。

(5)工业投资可持续性不强,对生态环境造成破坏。工业固定资产对生态环境的影响,主要表现在两个方面:第一,在工业项目建设过程中,由于大量消耗土地、建筑材料、电力等资源,以及建设过程中形成的大量噪声、可吸入颗粒物、建筑垃圾等形成的对生态环境的不利影响;第二,最重要的,是工业固定资产投资形成的工业生产能力直接排放大量的工业污染物,以及过度开发自然资源对生态环境造成的破坏[11]。伴随着工业固定资产投资的不断增长,我国工业污染呈不断恶化的趋势。工业投资的大量增长以及对电力的大量需求,导致水泥厂和发电站的二氧化碳排放量急剧增加。由于固定资产建设过程中需要消耗在生产过程中会释放大量含二氧化碳的水泥,致使我国水泥生产能力惊人,目前生产能力已经占了世界的44%。根据荷兰环境评估局发布的一份报告称,中国已经超过美国,成为世界上最大的二氧化碳排放国。尽管我国的工业污染问题有西方国家将制造业以“外包”的方式转移的原因,但中国各地区不顾环境后果,甚至以牺牲环境为代价发展经济,盲目和不切实际地引入大量外商直接投资,这是导致我国工业污染问题日益加剧的重要原因。因此,改变工业经济增长模式,实施工业的科学发展,是今后工业投资中必须重视的问题。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。