第四节 现金流量比率分析

现金流量比率分析是将现金流量某项财务指标与其他报表相关项目指标相对比,从而分析判断企业的经营业绩、财务状况与社会贡献等,并从中可以分析判断报表的真实程度。

一、与经营有关的比率分析

(一)现金销售比率

现金销售比率是现金流量表中销售商品、提供劳务收到的现金与利润表中销售收入总额之比,说明企业的销售收入中有多少收回现金,其计算公式如下。

![]()

该指标反映企业的销售质量,与企业的赊销政策有关。如果企业有虚假收入,也会使该指标过低。

(二)销售现金流量率

销售现金流量率是现金流量表中经营活动产生的现金流量金额与当期利润表主营业务收入之比,说明企业在某一会计期间,每实现1元营业收入能获得多少现金流量,其计算公式如下。

![]()

(三)资本购买准备率

该指标可以反映来自企业内部的现金对内部投资需要的保证程度,了解企业内部扩大再生产的能力,其计算公式如下。

![]()

该指标可以反映来自企业内部的现金对内部投资需要的保证程度,了解企业内部扩大再生产的能力,该指标越高,说明企业进行投资后,还有多余的现金用于其他支付。

(四)现金流量充足率

现金流量充足率是经营活动现金流量净额与长期负债偿还额、资本支出额及股利支付额之和之比,可综合反映企业的持续经营和获利能力,其计算公式如下。

![]()

该指标大于或接近1时,企业的收益质量较高,持续经营能力强;反之如果比率低于1,说明收益质量较差。但是该指标并非越高越好,如该指标显著大于1时,说明企业有大量的闲置现金找不到合适的投资方向,将会影响到未来的获利能力。

(五)现金股利支付率

现金股利支付率是经营活动现金净流量与发放的现金股利之比,反映企业支付股利的能力,其计算公式如下。

![]()

该指标可以反映经营活动产生的现金流量,是否能够满足企业支付股利的需要,了解企业支付的现金股利是用多余现金还是依靠外部融资来支付的,分析企业在支付股利后,是否保留了足够现金来维持未来的经营活动,如果企业的经营现金流量不足以支付股利,那么股利政策的持续性就应当受到怀疑。

(六)现金利息支付率

现金利息支付率是经营活动现金流量净额与利息费用支出之比,反映企业支付利息的能力,其计算公式如下。

![]()

该指标反映企业偿还债务利息的能力。如果该指标小于1,说明企业必须依靠处置长期资产或从外部融资来解决利息的偿还问题,这是财务状况不健康的表现。

(七)经营现金满足内部需要比率

经营现金满足内部需要比率是经营活动现金流量净额与购买固定资产、支付现金股利、财务费用支出之和之比,借以分析满足需要的程度,其计算公式如下。

![]()

该指标反映企业经营现金流量满足内部需要的能力。虽然企业从外部筹资是正常的,但是如果企业长期依靠外部融资来维持经营活动所需的现金和支付利息费用,则无论如何是不正常的。如果这样,债权人可能会认为风险过大而拒绝提供信贷,这时企业就很容易陷入财务困境。一般来说,企业正常经营活动的现金流量应当能够满足其对营运资本的追加投入、支付股利的利息费用。

(八)资本支出比率

资本支出比率是经营活动现金流量净额与资本支出之比。说明企业本期经营活动产生的现金流量净额是否足以支付资本性支出所需要的现金,其计算公式如下。

![]()

资本性支出包括购置固定资产、无形资产和其他长期资产的支出。该比率越高,说明企业利用自身盈余扩大生产规模、创造未来现金流量或利润的能力越强,收益质量高;反之如果该比率小于1,说明企业资本性投资所需要的现金除来自经营活动外,一部分或大部分要依靠外部筹资取得,企业的财务风险加大,经营及获利的持续性和财务稳定性降低,企业收益的质量较差。

二、与偿债有关的比率分析

这类指标主要有以下四项。

(一)到期债务偿付率

到期债务偿付率是经营活动现金流量净额与当年到期的债务总额之比。说明企业的偿债能力大小,其计算公式如下。

![]()

该指标能够反映企业在某一会计期间每1元到期的负债有多少经营现金流量净额来补充。经营现金流量是偿还企业债务的真正来源,因此,该指标越高,说明企业偿还到期债务的能力越强。该指标克服了流动比率和速动比率只能反映企业在某一时点上的偿债能力的缺陷,因此具有广泛的适用性。

(二)现金比率

现金比率是现金及现金等价物的期末余额与流动负债之比,反映企业的偿债能力大小,其计算公式如下。

它是所有偿债指标,如资产负债率、流动比率、速动比率中最直接的指标,能准确真实地反映出现金及现金等价物对流动负债的担保程度。当指标大于或等于1时,说明企业即期债务可以得到顺利偿还,比率越高担保程度越高;反之,说明偿债能力较弱。

(三)现金负债总额比率

现金负债总额比率是经营活动现金流量净额与全部负债之比。说明企业的偿债能力大小,其计算公式如下。

![]()

这一指标反映企业在某一会计期间每1元负债有多少经营活动现金流量净额来偿还,它说明企业的偿债能力。比率越高,说明偿还债务的能力越强;反之偿债能力较差。

(四)债务偿还期

债务偿还期是负债总额与经营活动产生现金流量净额之比,用来说明负债的偿还期,其计算公式如下。

![]()

该指标说明在目前公司营业活动创造现金的水平下,公司需要多长时间才能偿还其所有债务。但从经营中所获得的现金应是公司长期资金的主要来源。

三、与盈利有关的比率分析

与盈利有关的比率主要有下列指标。

(一)盈利现金比率

盈利现金比率是经营活动现金流量净额与利润总额之比,说明每1元的利润有多少现金净流量作保障,是评价收益质量的指标中最综合的一个。该指标对于防范人为操纵利润而导致信息使用者决策失误具有重要作用。因为虚记的账面利润不能带来相应的现金流入,其计算公式如下。

![]()

该比率越高,说明利润总额与现金流量净额的相关性越强,利润的收现能力强,企业有足够的现金保证经营周转的顺畅进行。企业的持续经营能力和获利的稳定性越强,利润质量越高。反之,说明企业利润的收现能力较差,收益质量不高,企业可能因现金不足而面临困境。具体运用时,应从利润总额中扣除投资收益、筹资费用和营业外收支净额,以确保指标口径的一致性。

(二)经营现金流量净利率

经营现金流量净利率是现金流量表补充资料中的“净利润”与“经营活动产生的现金流量净额”之比,反映企业年度内每1元经营活动现金流量带来多少净利润,用来衡量经营活动的现金净流量的获利能力,其计算公式如下。

![]()

这一指标是权债发生制原则计算的净利润与收付实现制计算的经营活动产生的现金流量之比,可评价企业经营质量的优劣,如果企业有虚假利润等就很容易判别出来。

(三)经营现金流出净利润率

经营现金流出净利润率是净利润与经营活动现金流出总额之比。说明报告期内每1元经营活动现金流出所“产生”的净利润,其计算公式如下。

![]()

它反映企业经营活动的现金投入产出率的高低。比率越高,说明企业投入产出能力越好。

(四)现金流量净利率

现金流量净利率是净利润与现金及现金等价物净增加额之比,说明企业经营质量的优劣,其计算公式如下。

![]()

它反映企业每实现1元的现金净流量总额所获得的净利润额,获得越多,说明企业经营的效果越好。

(五)营业收入收现率

营业收入收现率是销售商品、提供劳务收到现金与主营业务收入之比。说明企业产品销售形势的好坏,其计算公式如下。

![]()

该指标接近1,说明企业产品的销售形势很好,相对于购买者存在比较优势,或企业信用政策合理,收款工作得力,能及时收回货款,收益质量高;反之,说明企业销售形势不佳,或存在销售舞弊可能性,或是信用政策不对路、收款不得力,收益质量差。当然分析时还应结合资产负债表应收账款的变化,及利润表中利润的变化趋势。如果该指标大于1,可能是由于企业本年销售萎缩,或以前应收账款的收回而形成的。

(六)折旧、摊销影响比率

折旧、摊销影响比率,是固定资产折旧加无形资产摊销额与经营活动现金流量净额之比。说明企业收益质量的优劣,其计算公式如下。

![]()

该指标越高,说明企业在计算净利润时采用了较为稳健的会计政策,会计收益较为谨慎、真实可靠地反映了企业实际的盈利状况,同时表明企业固定资产和无形资产的价值得到足够的补偿,有利于企业更新设备和引进新技术、新工艺,维持企业的后劲,企业收益质量好;反之,如果该指标较低,说明企业对收益的计量采取比较乐观的态度,可能虚记收益,而且表明企业可能无法保全生产能力,影响获利的可靠性,企业收益质量低。

(七)投资收益收现比率

投资收益收现比率是取得投资收益所取得现金与利润表中投资收益之比,用以表明企业投资收益的质量,其计算公式如下。

![]()

该指标如果接近于1,说明投资收益的收现能力强,收益质量高,反之说明投资收益中有一部分未收回,投资收益的质量差。

四、与资本有关的比率分析

与资本有关的比率主要有以下几个方面。

(一)自有资本金现金流量比率

自有资本金现金流量比率是经营活动现金流量净额与自有资本金总额之比。说明企业自有资本金创造经营现金的能力,其计算公式如下。

![]()

自有资本金总额为资产负债表中“所有者权益”期末金额,它反映了投资者投入资本及积累进行经营创造现金的能力,比率越高,资本回报能力越强。

(二)每股经营现金流量

每股经营现金流量是经营活动现金流量与股份总数之比,说明每股在报告期内所产生的经营现金流量,其计算公式如下。

![]()

与每股收益相比,每股经营现金流量排除了会计政策和税收对净利润的影响,能够更客观地反映股东可能获得的报酬。

由于经营活动产生的现金是股利的主要来源,所以它是反映支付股利能力的质量的指标,比率越高,支付股利能力的质量也就越高。

(三)现金流量现金股利比率

现金流量现金股利比率是经营活动现金流量净额与现金股利总额之比,是评价企业支付股利的能力,其计算公式如下。

![]()

这一比率是衡量企业使用经营活动产生的现金流量净额支付现金股利的能力,这一比率越高,说明企业支付现金股利的保障越大。非股份制企业可用“经营活动现金流量净额分配利润比率”反映其分配投资利润的支付能力。

五、与社会贡献有关的比率分析

与社会贡献有关的比率表现在以下几个方面。

纳税贡献率是实际交纳的各种税金与平均净资产之比,说明企业对社会贡献的大小,其计算公式如下。

![]()

它反映了企业当期支付的各种税金与平均净资产的比率关系,是用于衡量企业运用全部净资产为国家和社会创造或支付价值的能力。比率越高,说明企业对社会的贡献越大。

(二)就业贡献率

就业贡献率是支付给职工以及为职工支付的现金与平均净资产之比,反映企业为社会就业贡献的能力,其计算公式如下。

![]()

它反映企业为保障职工就业而支付的现金与资产的比率关系,是用来衡量企业运用全部净资产为社会公众提供就业的能力。一般来说比率越高,说明企业为社会提供就业的能力越强;反之,则说明越弱。

(三)社会贡献率

社会贡献率是企业上交的各项财政收入与企业社会贡献总额之比,其计算公式如下。

![]()

上交的财政收入的总额包括企业依法向财政交纳的各种税金,如增值税、所得税、城建税及其他各种税金等。比率越高,说明企业对社会的贡献越大。

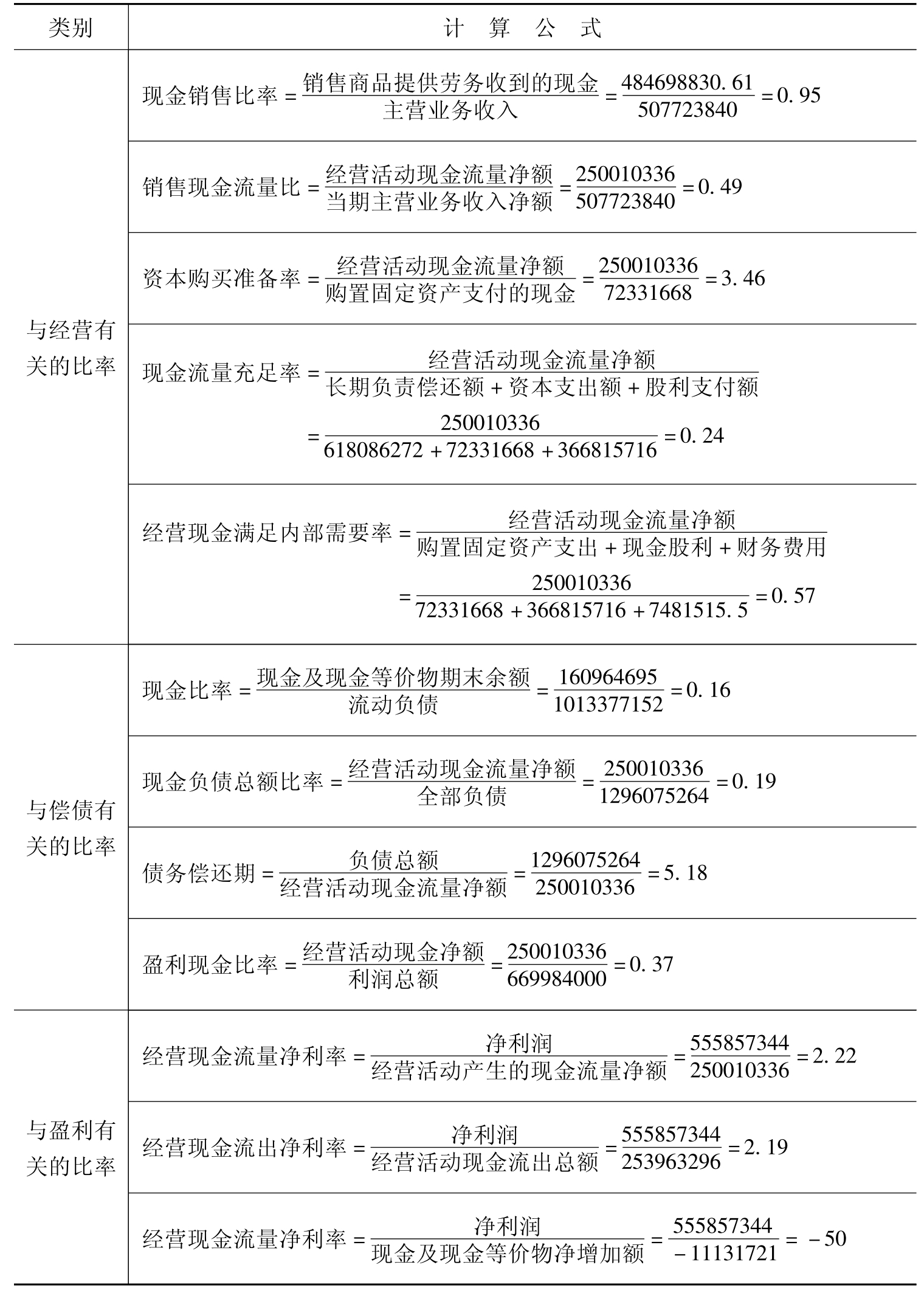

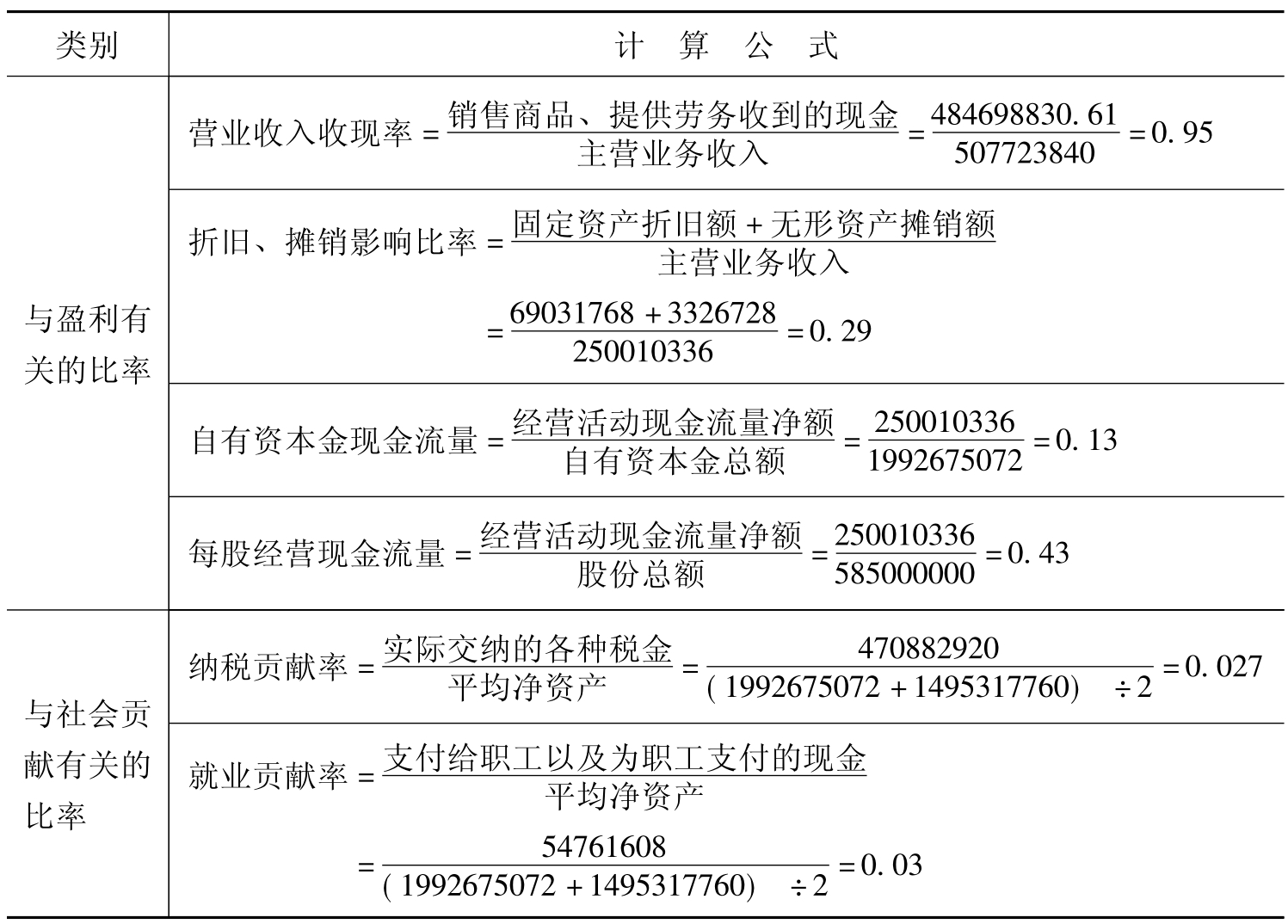

【例10-9】 下面将某运输(集团)股份有限公司2006年主要的现金流量指标计算汇总如表10-5所示。

表10-5 现金流量指标计算汇总

续表

复习思考题

1.现金流量表由哪几部分组成?现金流量质量分析的内容有哪些?

2.分析不同的现金流量组合的内涵,说明什么样的组合较为理想。

3.现金流量趋势分析的方法有哪些?如何运用?

4.结合实际说明如何对现金流入结构和现金流出结构进行分析。

5.现金流量的比率分析有哪些?各自分析的侧重点在哪里?

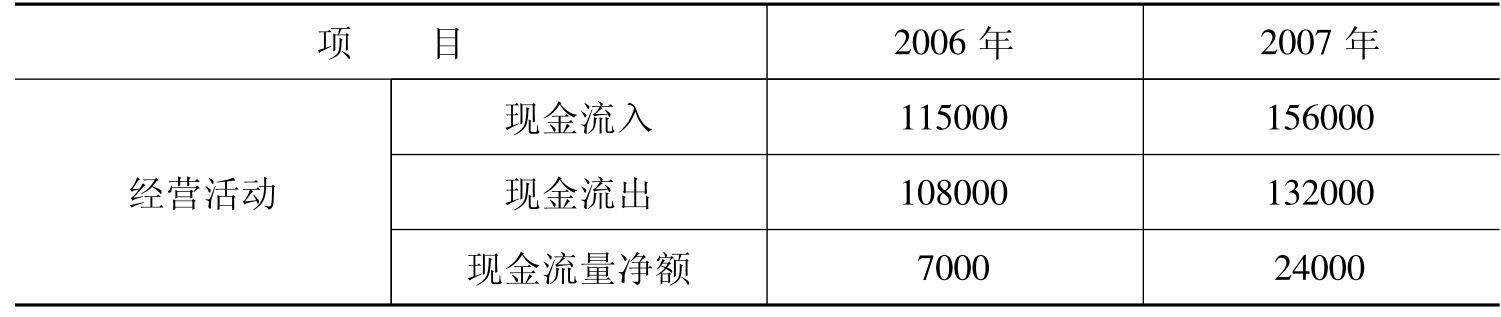

6.某公司2006年和2007年的现金流动资料如表10-6所示。

表10-6某公司2006年和2007年的现金流动资料单位:元

续表

要求:根据表中资料,计算现金流量的增加额和增加比例,并加以分析说明。

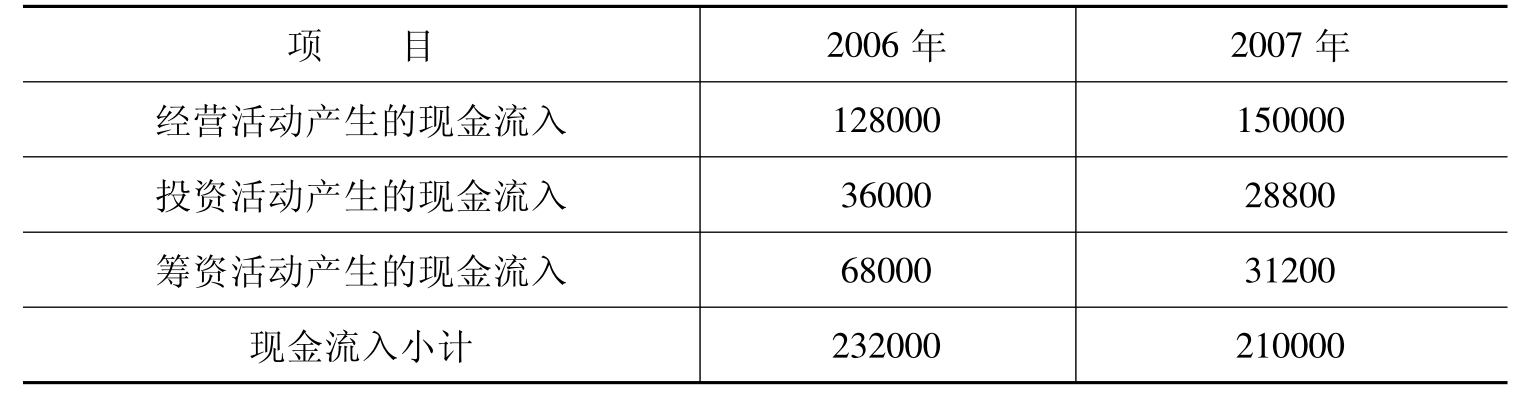

7.某公司2006年和2007年的现金流入资料如表10-7所示。

表10-7某公司2006年和2007年的现金流入资料单位:元

要求:根据表中资料,编制现金流入结构分析表,并加以说明。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。