第二节 现金流量趋势分析

会计报表反映的是过去的财务状况和经营成果,但人们阅读会计报表并不是仅仅满足于了解过去的情况,更重要的是通过过去,预测企业未来的发展趋势,将过去的数据转变成未来的有用信息,而现金流量的趋势分析就是一种比较重要的分析方法之一。

所谓现金流量的趋势分析就是通过对不同时期(至少三年)的现金流量表进行观察,比较有关项目的变化情况,分析其变动的原因,并在此基础上预测其发展趋势的一种分析方法。运用变动趋势的原理观察连续数期的会计报表,能了解更多的会计信息,更有利于掌握变化趋势,对企业未来的发展进行预测。

进行趋势预测分析,可通常采用定基法和环比法计算各个项目的百分比,分析和观测它的变化规律,揭示现金流量的发展变化趋势,管好用好企业的资金。

一、定基法

定基法是选一个年度为基期(以基期金额为100),然后将其余各年与基期比较,计算出各自的百分比,以百分比进行比较分析观察发展趋势。采用定基法关键在于选择好基期,如果基期选择不当,会降低这种方法的效果。

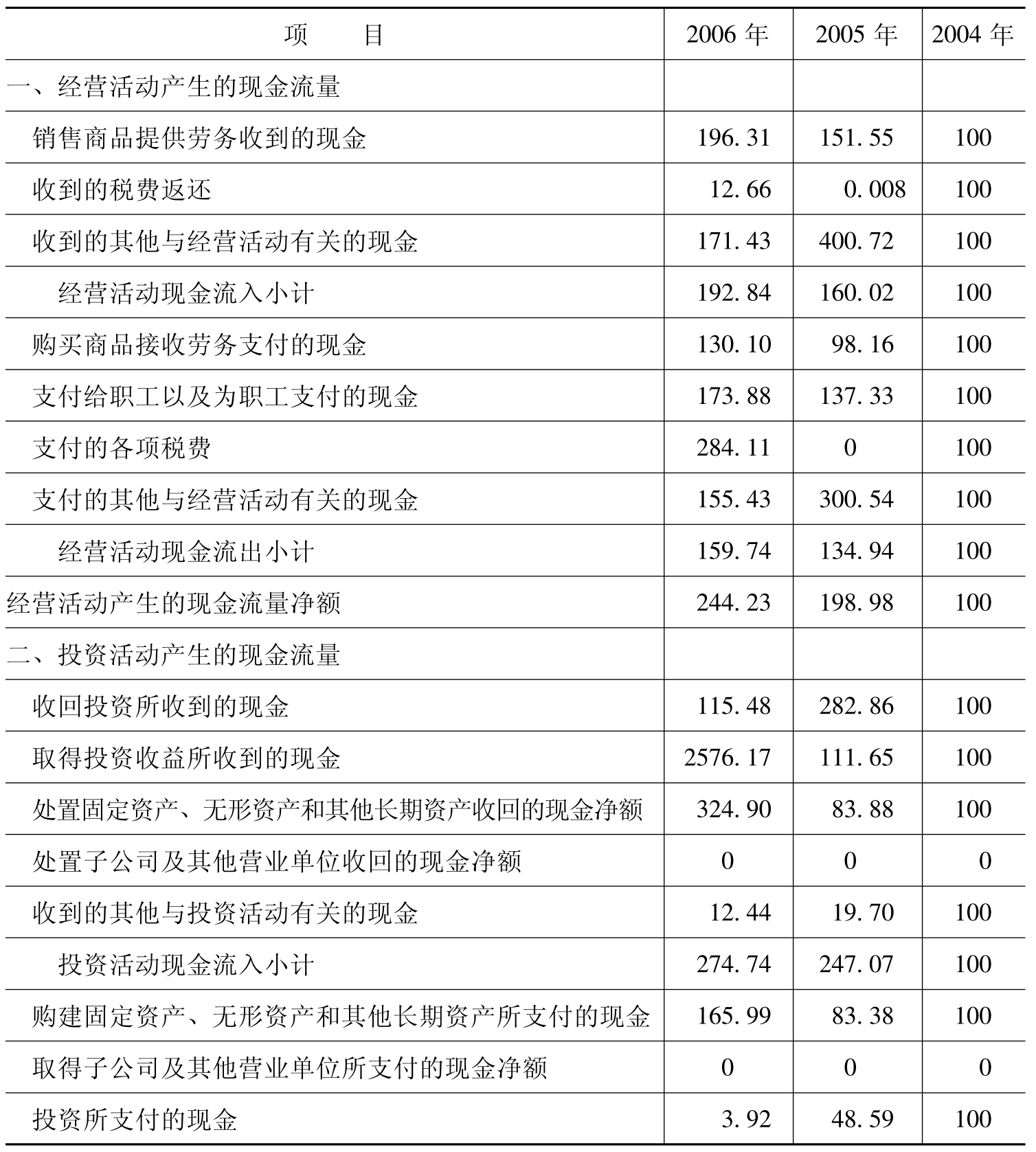

【例10-2】 我们将某运输(集团)股份有限公司的现金流量表以2004年为基数,采用定基法进行重新整理,可得到表10-3。

表10-3 现金流量表趋势分析表(定基法)

续表

表10-3告诉我们,某运输(集团)股份有限公司经营活动现金流入呈现稳步上升的趋势,反映企业的规模逐渐扩大,与此同时现金流出也在逐年上升,但上升的幅度明显地要小于现金流入的涨幅,从而引起经营活动现金净流量的大幅度上升;投资在2006年和2005年收回的金额基本相等,与2004年相比有很大的上升,这是以前年度投资的结果,但投资支出却正逐年萎缩,应引起警觉;筹资活动现金流入涨幅不大,但其现金流出却是很快的上升。投资与筹资活动现金流量的趋势变动正好相反,说明企业过去的大量投资建立在债务基础之上。

二、环比法

环比法是各年均以上一年度为基数,分别计算出各年的百分比,对百分比进行比较分析,观察其发展趋势。

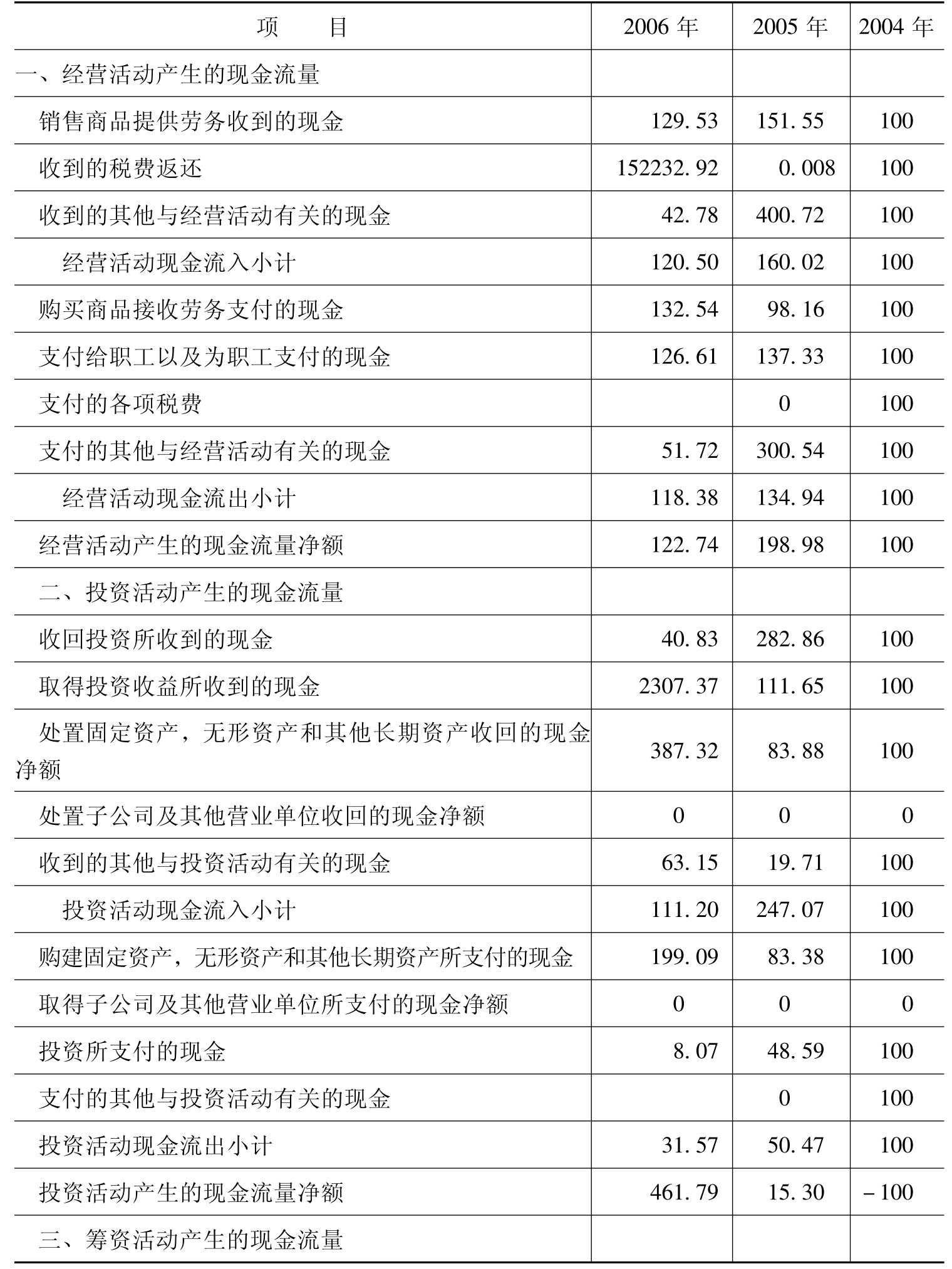

【例10-3】 仍以某运输(集团)股份有限公司的现金流量表为例,将该表的数据采用环比法进行重新整理如表10-4所示。

表10-4 现金流量表趋势分析表(环比法)

续表

环比法与定基法的分析原理基本一致,但采用环比法进行趋势分析,是以上一年为基础来进行的,其分析的结果和定基法会有所差别,如用定基法分析经营活动现金流量,可以看到,现金流入稳步上升,但用环比法进行分析,虽仍然是呈上升趋势,但上升的势头正在减弱,2005年在上一年的基础上上升60.02%,而2006年仅比上一年上升20.50%。因此两种方法应结合起来进行。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。