4.2.2 家族缔约中的代理问题治理机制及理论假设

家族缔约中的特殊代理问题需要以不同于传统公司治理机制的方式来解决,家族影响中具有社会资本性质的治理要素提供了治理机制的内容和途径。有些研究认为家族企业治理中最重要的内容是家族影响(Miller&Breton-Miller,2006),最先展开家族企业关系治理研究的学者Mustakallio(2002)则在他的博士学位论文中建立了两组模型来分析家族影响的治理如何与正式契约治理一起来共同影响企业绩效。根据Gomez-Mejia等(2001)的对比研究,家族企业治理的特殊问题都与家族群体及其行为有密切关系。并且,关系契约与家族缔约也有共同之处。

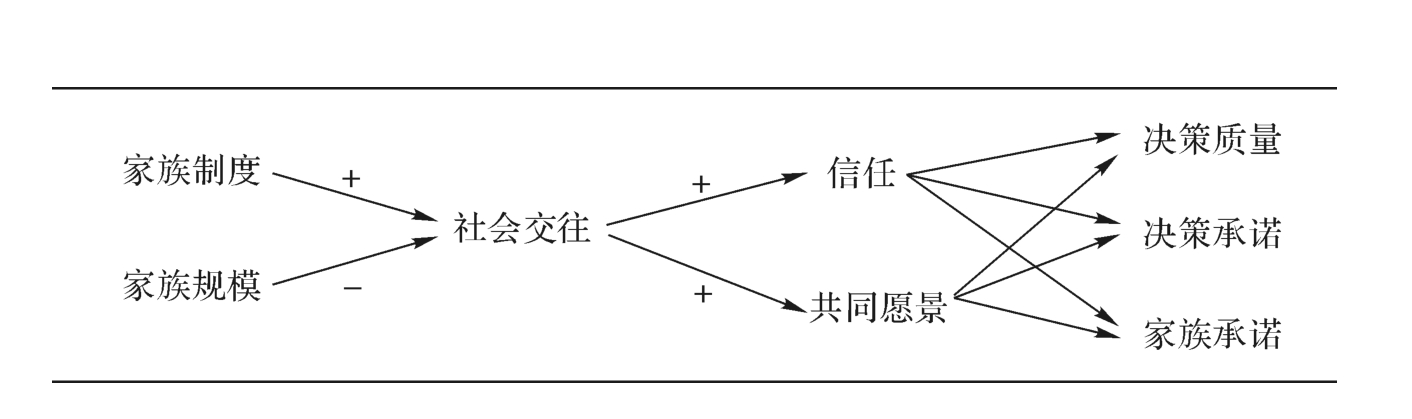

关系治理对家族缔约的一个重要参考来自Mustakallio(2002)的家族企业关系治理与战略绩效模型,该模型也考虑到了家族内部关系和结构对企业的影响,这种影响主要通过家族成员之间的信任度和共同愿景来实现(见图4.4)。该模型主要基于战略分析,其关键的变量是决策效果,包括决策质量和决策承诺。其中,家族内部的决策承诺也会影响企业绩效。

本书要分析的重点是治理机制和代理成本,并且对家族企业绩效的衡量结合了家族因素的考虑。因此,本书的家族缔约治理还要增加其他反映家族与企业融合的因素。家族治理中常见的代理问题之一就是“搭便车”和逃避责任,这主要受到家族内部关系中的责任模糊性和宽容特征的影响。

因此,除了信任和共同愿景之外,家族成员的心理所有权也是一个重要的影响因素——仅仅有共同的努力目标和信任,家族成员未必觉得自己在目标实现过程中扮演了重要角色。这就会影响代理成本和利他效应的高低,家庭中的“腐化儿”同样会在家族企业中出现。因此,心理所有权成为家族成员不断调整自己行为的主要动力之一。

图4. 4 Mustakallio的家族企业关系治理模型

资料来源:Mustakallio,M.. Contractual and Relational Governance in Family Firms:Effects on strategic decision-making quality and firm performance[D].Doctoral Dissertations,Helsinki University of Technology,2002:110.

另外,家族与企业的价值融合情况也会影响到家族内部的代理关系。如果家族与企业的价值融合出现背离情况,家族代理人将更有可能损害企业的利益。或者会出现相反的情况,家族代理人可能为了使企业获得发展,可能与其他家族成员产生强烈矛盾。这种情况尽管在学术讨论中还不多见,但在现实中并不少见,浙江企业在家族化制度变迁中的情况提供了这方面案例:金华的金义集团老板陈金义将其家族成员全部清除出企业核心权利层(储小平,2002);温州奥康皮鞋的老板王振滔以股份换取家族成员退出管理岗位(杨焕春,2005)等都是鲜明案例。

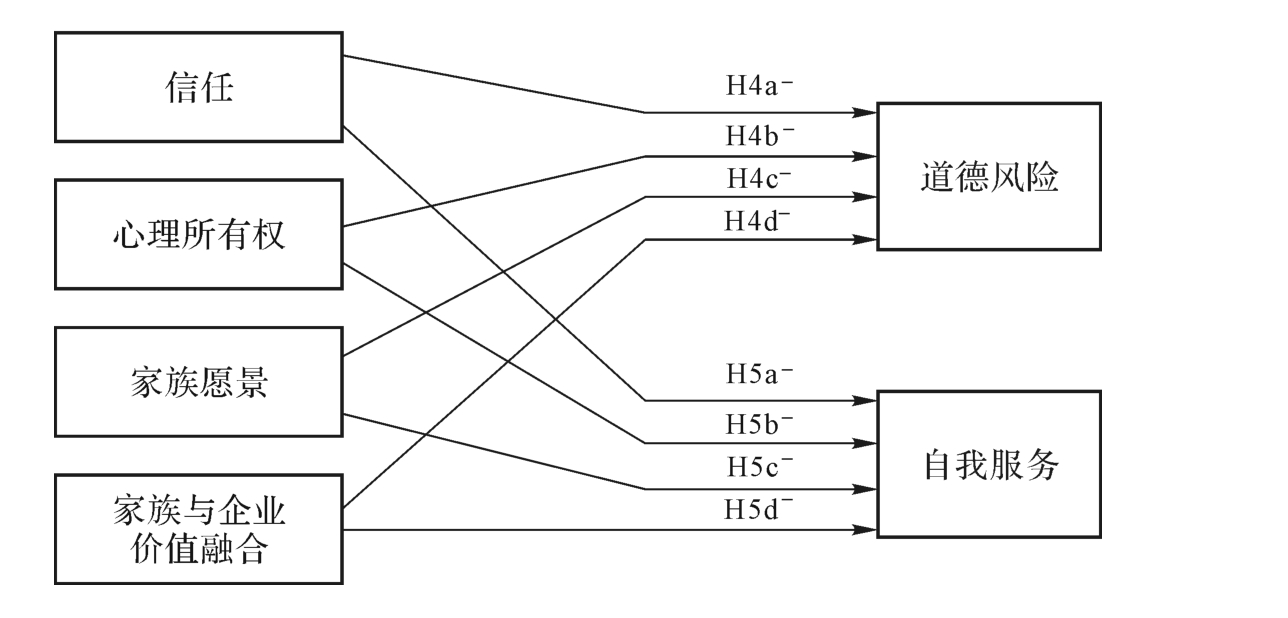

在家族缔约治理的代理问题治理模型中,本书通过对家族缔约治理的四个代表性要素与道德风险和自我服务问题的不同组合,来解释权力、关系和文化因素如何影响家族企业的代理成本。

1.家族缔约治理中的道德风险及其影响因素

(1)信任与道德风险

信任问题在公司治理研究中的重要性已经被广泛认同,在涉及决策和绩效的战略研究中也被广泛重视。Zaheer和Venkatraman(1995)认为,信任是关系治理中最重要的内容,Mustakallio(2002)的关系治理模型也是通过信任与愿景这两个变量来分析战略决策绩效的。其他一些关于家族企业成长和职业经理人的研究也把信任作为一个关键的考察要素,认为信任影响家族企业控制权的变更。除了这些主要涉及外部资本和权力要素的信任机制之外,家族内部也存在信任机制对企业治理和决策的影响,主要体现之一就是家族代理人的道德风险。

家族缔约中道德风险的一些具体形式,比如偷懒和避责(Schulze et al.,2002)以及侵占行为(M iller&Breton-M iller,2006)等都与信任机制有关。在关于家族企业具备特殊竞争力的相关分析中,家族成员在家族利益和利他主义引导下为企业尽可能作贡献的观点比较普遍,这与很多家族企业在薄弱基础上能发展壮大的现实也有符合之处。但这种低代理成本和高利他性的分析和现实情况都有一个基本的满足条件,那就是信任,或者特殊的“家族主义信任”。

实际上,家族代理人并不是没有机会主义倾向的“圣人”,而是他们相信自己的利益可以在家族内得到实现,从而在企业层面减少了侵占心理和行为。因此,当家族内部也形成代理关系时,家族成员产生道德风险的可能性会发生变化。

(2)心理所有权与道德风险

Jensen和M eckling(1976)关于委托人与代理人之间关系和成本的分析有一个最重要的基础,即产权因素,引申出来的核心观点就是大股东更有意愿和能力来监督代理人。这种观点在国内被某些人描述为“有产者恒用心”,成为公司治理理论的主要分析基础。在家族企业研究中也体现了这种分析思路,强调家族大股东在治理中的积极作用(Anderson&Reeb,2003)。这些分析在承认家族企业两权合一情况具有特殊性之外,延续了Fama和Jensen(1983b)的分析:如果所有者和经理人形成紧密联盟甚至一致行动团体,代理成本可以显著下降。

可以看出,尽管产权因素在治理研究中仍然具有重要地位,但家族企业的治理研究已经将概念加以延伸——通过泛家族化的分析来解释家族企业的代理关系,这实际上也是产权概念的泛化。这种泛化最大的体现就是心理产权,这种心理上的虚拟产权可以使家族成员在并没有法律意义上实际产权的情况下产生所有者的身份认知,从而达到与真实产权同样的激励效应。

需要特别指出的是,心理所有权具有虚拟性,这使得家族权威和家族代理人都可以对它进行灵活调整。因此,家族权威可以利益心理所有权来调节代理人的利益预期和工作努力程度;此外,代理人在不同的心理所有权基础上会调整自己的工作心态,继而会影响他的机会主义倾向。

(3)家族愿景与道德风险

家族愿景是家族治理中的最高层次要素,一些战略研究认为家族的凝聚力和信任度是家族企业的主要竞争力(Habbershon etal.,2003)。很明显的一点是,家族愿景是这种竞争力形成和发挥作用的前提条件,Chrisman等(2003)曾指出,家族价值观直接影响到家族企业的机会把握和战略绩效。另外一些关于家族企业治理和组织结构的研究也提到了家族理事会的重要性,而家族理事会的主要工作就是形成和维系家族愿景,确认家族的战略承诺(卡洛克,沃德,2002)。

家族愿景对道德风险的影响尽管有很多中间因素,但这种影响是明显的和全面的。Lubatkin等(2005)认为,如果家族不能强化自我控制,那么利他主义和所有者管理带来的一些积极因素将会被道德风险的负面效应所侵害。并且道德风险还会加剧企业的套牢和逆向选择问题。而家族的自我控制除了在一些常规的治理和管理问题上的控制外,更高层次的方法是建立家族愿景。由于家族企业在消除道德风险方面的制度刚性不够强,因此,家族愿景成为重要的治理手段。

(4)(家族与企业)价值融合与道德风险

Astrachan等(2002)认为,一个企业能否被认为是家族企业还有一个比较特殊的界定方式,那就是企业权威(CEO或股东)如何看待企业。如果他认为这个企业是家族企业,那么他就会非常关注和满足家族成员的需求。从这个基本现实和研究问题来看,家族企业始终存在两种价值的融合或者矛盾。

家族和企业的价值融合会影响到企业的发展方向和利益机制的根本目的,这也就是Chrisman等(2003)把家族价值观当作家族企业战略问题的关键原因。在家族缔约治理过程中,家族与企业价值融合问题相对而言并不专属于家族内部问题,但它对于家族缔约的代理成本同样会有很大的影响。

作为家族缔约治理的文化因素之一,家族与企业的价值融合情况主要会影响家族代理人的利益导向。当家族成员作为代表来管理企业事务时,如果家族与企业的价值包括战略方向发生背离,那么家族成员通常会被迫或主动作出“靠哪一边站”的选择。在这样的过程中,代理人的道德风险会有很大变化。如果代理人认为家族权威所主导的家族意图明显地背离企业价值,那么家族权威实际上作出了一个负面的标榜效应。无论是为企业还是为个人目的,代理人的道德风险会加大。

大量研究和常理都认为家族既然是大股东就会努力维护企业利益,那么,家族与企业价值发生背离的情况真的可能出现吗?这种情形在家族企业公开上市的研究中相对多一点[2],但不上市的家族企业同样存在这个问题。比如,当企业权威所主导的家族愿景实现了两者的价值融合,但代际传承之后的治理结构与人事变动很可能会改变这种状况(Astrachan et al.,2002)。

因此,无论就家族企业上市后出现的多重代理关系,还是家族内部价值分化的可能性而言,家族与企业价值融合的程度都会对家族代理人产生影响。

通过以上对家族缔约治理中的道德风险特点及其影响因素的分析,本书可以针对道德风险提出假设4——

H4a:家族内的信任度越高,家族代理人的道德风险就越低。

H4b:家族代理人的心理所有权越高,其道德风险就越低。

H4c:家族愿景的一致性越高,家族代理人的道德风险就越低。

H4d:家族与企业价值融合度越高,家族代理人的道德风险就越低。

2.家族缔约治理中的自我服务问题及其影响因素

(1)信任与自我服务

自我服务(self-servicing)问题主要体现为在职消费(Morck et al.,1988)。

另外,在企业资源利用问题上更强调个人目的也是一种深层次的自我服务问题。李新春(2002)认为,信任是一种“期望对方不会利用自己脆弱的信心”。作为“事前”治理的一些控制手段对于家族企业而言并不常用,相反,家族企业讲究“信任”的重要性,家族权威大多数强调“用人不疑、疑人不用”。但现实是,家族企业的特殊性质和组织管理模式为自我服务提供了便利性与合法性。

一些家族治理研究都强调了家族成员对家族利益的维护和在家族内部实现利益的期望,以此来说明家族企业具有更低的代理成本。但是,家族群体中实际上也存在着关系和利益的分化,自我服务问题就意味着家族代理人在一定程度上对企业利益、甚至是家族利益的侵占。这种侵占行为可能来自很多原因,比较极端的情况可能是代理人特别贪婪,总体上都跟代理人的心理机制有关。

如果关于家族愿景,以及在家族内部实现自己收益的预期受到影响,也就是说,相互的信任产生变化,代理人自我服务的可能性可能也会发生变化。在家族成员内部关于一些重大企业问题出现分歧,并产生信任危机时,这种情况出现的可能性更大。

(2)心理所有权与自我服务

科斯(1960)关于私有产权更有效的观点已经被现代企业理论奉为经典,在更为具体和微观的一些公司治理和人力资源管理研究中,这种思路已经发展到利用“心理所有权”和“组织心理所有权”(psychological ownership for organization)进行制度设计(Pierce et al.,2001)。储小平和刘清兵(2005)分析了心理所有权与经理人侵占行为之间的关系,他们认为在企业主与经理人分享控制权的情况下,当经理人的收益期望与实际收益之间存在落差时,侵占行为就会发生。

对于家族企业而言,心理所有权变化导致的侵占行为可能更严重。因为收益期望主要由心理所有权带来,并且,家族成员的心理所有权较高而且与控制权分享度也很高。Pierce等(2004)认为,组织心理所有权可以带来三个效应:归属感、自我效能、自我认同。这些效应正是家族企业的家族代理人所需要和追求的,也成为家族和企业两个群体中需要进行治理的要素,因为心理所有权变化会导致代理人(包括一般家族成员)的机会主义倾向发生变化。

除了因为占有感变化所导致的工作态度变化(Dyne&Pierce,2004)等道德风险之外,在职消费等自我服务行为的数量和成本也会增加。就自我服务问题而言,代理人在多大程度上觉得企业的资产和收益是自己的切身利益会明显地影响他的财务控制等行为。正因为如此,Lubatkin等(2005)在家族企业治理模型[3]中强调了家族的自我控制问题,因为家族代理人的自我服务通常容易发生而缺乏制度约束,而问题产生的主要条件就是家族企业的产权状况。

(3)家族愿景与自我服务

在家和企界限模糊的情况下,为了提高家族凝聚力和减低家族成员利益期望值的落差,家族企业主最常采用的办法就是为家族代理人提供优厚的物质待遇。这种待遇要比非家族企业成员的待遇高出很多,与其他因素一起共同形成了一种非正式治理机制的歧视(王明琳,周生春,2005)。这种非正式治理的目的主要是为了形成家族愿景,并降低家族成员自我服务的可能性和提高工作激励效应。本书作者对浙江义乌一个化妆品生产企业进行了调研,公司老板这样反映:

我的小舅子在厂里当副总,但他的工作纪律很差。不但很多事情没管理好,竟然还在上班时间出去打牌,厂里的人背后都在骂他。但我也很头痛,如果叫他走,我老婆还不把我吵死啊?罚钱吧,他也不在乎那一点。没办法,到了年终我还得要表示一下,去年年底就给他买了辆宝马。……为什么?我现在是身价上亿了,说起来是一家人,他们说要点钱我好意思不给吗?没办法啊!但厂里的人有意见,说他工作纪律这么差还能开宝马:“我们干得好又怎么样?不是他家里人就不一样。”

……我自己都是每天起早摸黑地干,他们倒好,现在越来越不像话,牌居然打到办公室里来了。整顿也没用,他们还可以在电脑上玩!我一个人把企业搞得这么大,现在这么辛苦到底为了什么?

实际上,家族成员的自我服务问题很难通过提高待遇这样简单的办法来达到。从访谈中也可以发现,企业主在为家族成员带来巨大财富之后很可能会发觉自己处于非常孤立的状态,因为“大家已经不是一条心了”。就一般的人之常情来说,奋斗很久之后可能会有疲倦和懈怠感,同时,前期打下的江山也提供了巨大收益。因此,很多家族企业在发展到一定阶段后往往要面对“家族元老”问题。

因此,家族愿景在企业发展的更高阶段会成为更重要的治理机制。

(4)(家族与企业)价值融合与自我服务

代理人的自我服务程度与道德风险的情况类似,也受到家族与企业价值融合情况的影响。Klein(2000)指出,组织文化通常受到其内部少数个人价值的强烈影响,这种影响决定了公司政治是专制的还是民主的。实际上,家族企业在很大程度上被认为是一个家族掌握的“金钱与权力的王国”(维里尔,1999),外界很容易产生家族企业存在企业价值屈从于家族价值的印象。

实际上,由于家族企业中的权力结构特点,家族企业的确存在普遍的自我服务问题(Schulze et al.,2002)。但以往研究较多的主要是家族作为一个利益集团在整体上与企业利益背离的问题,而家族内部以及家族经理的自我服务当作代理问题的分析还比较少。当我们把分析深入到家族关系内部时,会发现家族经理的机会主义倾向受到了多方面影响,甚至还存在个人价值导向。但从总体上看,家族代理人在自我服务上受到了家族和企业两方面的影响,而家族与企业利益的融合情况成为他们在自我服务问题上的主要影响因素。

通过以上对家族缔约治理中的自我服务问题特点及其影响因素的分析,本书可以针对自我服务提出假设5——

H5a:家族信任度越高,家族代理人自我服务程度就越弱。

H5b:家族代理人的心理所有权越高,其自我服务的程度就越弱。

H5c:家族愿景的一致性越高,家族代理人的自我服务程度就越弱。

H5d:家族与企业价值融合度越高,家族代理人自我服务程度就越弱。

图4.5所示的是家族缔约治理的代理问题模型。

图4. 5 家族缔约治理的代理问题模型

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。