二、2011年泛长三角地区服务业行业发展状况及特点

(一)服务业内部行业结构状况

2011年,泛长三角服务业重点行业的结构变化并不明显,与2010年的内部行业结构基本一致,但新兴业态和发展亮点精彩呈现。根据国民经济行业分类标准统计,目前支撑泛长三角服务经济的重点行业仍是以传统服务业为主,主要包括批发和零售业、房地产业、金融业、交通运输、仓储和邮政业、公共管理和社会组织、租赁和商务服务业等行业。不过,除了批发和零售业稳居中各省市服务业之首外,其他各个行业在各省市服务业内部结构中的地位并不完全一致。房地产业在江苏省和安徽省服务业中处于第二位,在上海市和浙江省处于第三位。金融业在上海市和浙江省服务业中处于第二位,在江苏省和江西省中处于第三位,在安徽省处于第五位。交通运输、仓储和邮政业在江西省服务业中处于第二位,安徽省中处于第三位,在上海市、江苏省和浙江省服务业中处于第四位。另外,公共管理和社会组织、租赁和商务服务业在各省市中排名相对靠后。前者在安徽省服务业中处于第四位,在江苏省和浙江省服务业中处于第五位,后者在上海市服务业中处于第五位。详见表6。

表6 2010年泛长三角各省市服务业重点行业排名

备注:因受统计数据限制,江西省只列出位居前三的行业。

(二)批发和零售业发展状况

2011年,泛长三角批发和零售业发展较好,消费品市场运行平稳。各省市注重增强消费的拉动力,突出扩大居民消费,加快流通体系建设,积极改善消费环境,落实鼓励消费的政策,促进消费结构升级,全年泛长三角地区实现社会消费品零售总额42908.51亿元,占全国的比重达23.33%。

表7 2011年泛长三角地区社会消费品零售总额一览 单位:亿元;%

分省市来看:

上海市:2011年批发和零售业实现增加值3040.99亿元,比上年增长12.6%。全年实现商品销售总额4.61万亿元,比上年增长23.3%。其中,批发销售额4.01万亿元,增长24.9%。全年实现社会消费品零售总额6777.11亿元,占泛长三角的比重为15.79%,比上年增长12.3%。至2011年末,全市连锁商业网点达到13880家,全年连锁商业销售额2310亿元,比上年增长11%。

江苏省:2011年实现社会消费品零售总额15842.1亿元,占泛长三角比重高达36.92%,比上年增长17.5%。其中,批发和零售业零售额14320.9亿元,增长17.4%。

浙江省:2011年社会消费品零售总额11931亿元,占泛长三角的比重为27.81%,比上年增长17.4%。其中,批发和零售业零售额10680亿元,增长17.3%。2011年末浙江省省有商品交易市场4212家,全年有形市场成交额1.45万亿元,比上年增长14.1%。成交额超亿元的市场705个,超10亿元的市场210个,其中超100亿元的市场25个。

安徽省:2011年批发和零售业实现增加值1049.6亿元,比上年增长12.3%;实现社会消费品零售总额4900.6亿元,占泛长三角比重为11.42%,比上年增长18%。其中,批发和商品业零售4321.4亿元,增长18%。

江西省:2011年实现社会消费品零售总额3457.7亿元,占泛长三角比重为8.06%,比上年增长17.9%。限额以上批发零售业零售额1021.8亿元,增长35.3%。年成交额在亿元以上的商品交易市场95家,全年实现成交额1317.2亿元,比上年增长6.4%。

(三)房地产业发展状况

2011年,虽然受到宏观调控政策的影响,房地产业的发展受到了一定限制,房地产销售有所下滑,但房地产开发投资依然保持了较快的增长速度,在全社会固定资产投资和服务业投资中依然处于领先位置。全年泛长三角地区实现房地产开发投资15659.81亿元,占全社会固定资产投资的22.76%,占服务业投资的比重达45.88%,分别高出全国平均水平近3个和8个百分点。

表8 2011年泛长三角地区房地开发产投资概览 单位:亿元;%

分省市来看:

上海市:2011年完成房地产开发投资2170.31亿元,比上年增长9.6%;房地产开发投资占全社会固定资产投资的比重为42.83%,占服务业投资的比重高达57.83%,高居泛长三角之首。全年商品房施工面积12983.32万平方米,增长14.9%;竣工面积2240.62万平方米,增长15.4%;销售面积1771.3万平方米,下降13.8%。其中,商品住宅销售面积1473.72万平方米,下降12.6%。全年商品房销售额2568.88亿元,比上年下降13.2%。其中,商品住宅销售额1981.91亿元,下降17.3%。全年存量房成交过户面积1398.67万平方米,比上年下降28.9%。

浙江省:2011年完成房地产开发投资4494亿元,比上年增长48.5%。房地产开发投资占全社会固定资产投资的比重为31.45%,占服务业投资的比重高达50.27%。其中,住宅、办公楼、商业营业用房等三类物业投资分别为2959亿元、300亿元和530亿元,分别增长43.8%、55.3%和48.7%。商品房销售额3728亿元,下降16.4%。

江苏省:2011年完成房地产开发投资5552.7亿元,增长29.2%。房地产开发投资占全社会固定资产投资的比重为21.11%,占服务业投资的比重达45.46%。

安徽省:2011年完成房地产开发投资2590.1亿元,比上年增长27.9%;其中经济适用房投资47亿元,增长67.7%。房地产开发投资占全社会固定资产投资的比重为21.36%,占服务业投资的比重达44.17%。房地产业实现增加值619.9亿元,比上年同期增长7.4%。商品房销售面积4581.6万平方米,增长11.4%;商品房销售额2183.1亿元,增长26%;商品房待售面积605万平方米,增长16%。2011年,全省开工建设保障房42.9万套。

江西省:2011年完成房地产开发投资852.7亿元,比上年增长20.6%。房地产开发投资占全社会固定资产投资的比重为7.74%,占服务业投资的比重为25.35%。商品房竣工面积1777.4万平方米,下降2.2%;商品房销售面积2335.4万平方米,下降5.4%;商品房销售额953.6亿元,增长22.8%。

(四)金融业发展状况

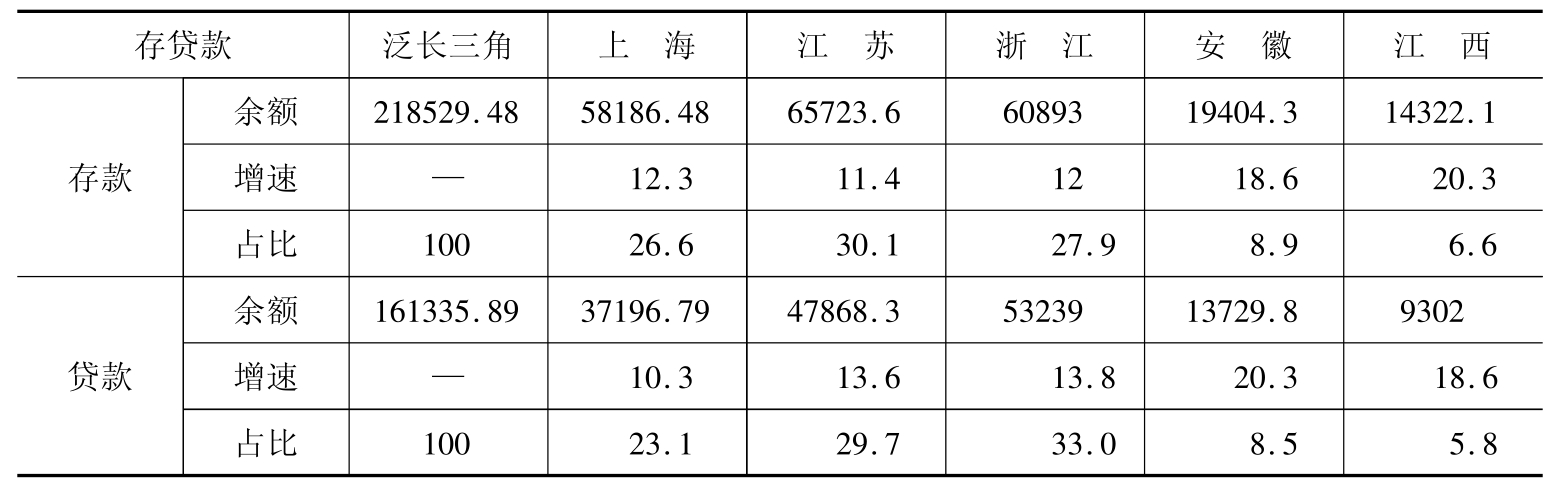

2011年,泛长三角地区金融业获得了长足的发展,金融机构各项存款和贷款余额都较上年有了新增加,不过增幅有所放缓;证券市场和保险市场也继续保持了强劲的发展势头。年末,泛长三角地区四省一市金融机构各项存款余额合计达218529.48亿元,各项贷款余额合计达161335.89亿元。从存贷款余额的增速来看,无论是存款余额增速还是贷款余额增速,安徽和江西都居于泛长三角前列,存贷款余额的增速在20%左右,而上海、江苏和浙江,因基数相对较前者大,增速相对较低,但存贷款余额也都分别保持了2位数的增长速度。从存贷款余额的占比来看,无论是存款余额还是贷款余额,江苏、浙江和上海在泛长三角地区依次处于前三的位置,在数量上保持了绝对的优势,三者的存款和贷款余额合计均约占泛长三角地区85%左右。详见表9。

表9 2011年泛长三角地区金融机构各项存贷款余额一览

单位:亿元;%

数据来源:2011年各省市国民经济和社会发展统计公报。

分省市来看:

上海市:2011年实现金融业增加值2240.47亿元,比上年增长8.2%。全市中外资金融机构本外币各项存款余额58186.48亿元,比上年增长12.3%;贷款余额37196.79亿元,增长10.3%。新增各类金融单位138家,其中银行业5家,证券业11家,保险业13家。至2011年末,全市有各类金融单位1048家,其中银行业160家,证券业149家,保险业333家。全年通过上海证券市场筹资5489.75亿元,比上年下降27.6%。至2011年末,上海证券市场上市证券数1691只,其中股票975只,比上年增加37只。全年上海证券交易所各类有价证券成交金额45.47万亿元,比上年增长14.1%,其中股票成交金额23.76万亿元,下降21.9%。上海期货交易所各品种总成交金额86.91万亿元,比上年下降29.6%。中国金融期货交易所总成交金额43.77万亿元,比上年增长6.6%。全国银行间货币和债券市场成交金额196.64万亿元,比上年增长9.4%。上海黄金交易所总成交金额4.44万亿元,比上年增长1.2倍。全年原保险保费收入753.11亿元,比上年增长8.3%。年保险赔付支出260.71亿元,比上年增长50%。

江苏省:2011年末全省金融机构人民币存款余额比年初增加6730.8亿元,比上年少增3345.6亿元。其中,储蓄存款增加2617.1亿元,少增601.9亿元;单位存款增加3305亿元,少增3283.9亿元。年末金融机构人民币贷款余额比年初增加5791.6亿元,比上年少增1031.8亿元。证券市场交易有所回落,2011年末全省境内上市公司由上年末的169家增加到214家,在上海、深圳证券交易所筹集资金670.2亿元,其中首发融资476.9亿元,再融资193.3亿元,分别比上年下降121.6亿元和6.2亿元。全年证券经营机构股票交易额59694.5亿元,比上年下降7.4%;期货经营机构代理交易额178479.6亿元,比上年下降17.3%。境内上市公司总股本1136.7亿股,比上年末增长26.4%。年末共有证券公司6家,证券营业部346家;期货公司11家,期货营业部87家,证券投资咨询机构2家。保险事业规模扩大,全年保费收入1200亿元,同比增长14.6%。赔付额324.4亿元,同比增长34.4%。

浙江省:2011年末,金融机构本外币各项存款余额60893亿元,比上年末增长12.0%,其中,人民币存款余额增长12.0%。全部金融机构本外币各项贷款余额53239亿元,比上年末增长13.8%。全年新增境内上市公司40家,到2011年末,全省共有境内上市公司226家,居全国第2位,累计融资2448亿元;其中,中小板上市公司113家,占全国中小板上市公司总数的17.5%,居全国第2位;创业板上市公司26家,占全国创业板上市公司总数的9.25%。全年保险业实现保费收入879.3亿元,比上年增长17.9%。支付各类赔款及给付256.2亿元。

安徽省:2011年全年金融业实现增加值446.8亿元,较上年增加5.5%。年末全省金融机构各项存款余额19404.3亿元,比上年末增加3038.2亿元,增长18.6%。各项贷款余额13729.8亿元,比上年末增加2323.7亿元,增长20.3%。全年在上海、深圳证券交易所发行新股11只(A股),非公开发行11只,发行可转换公司债券1只,共筹集资金358.4亿元。到2011年末,全省有上市公司77家。全年保险业保费收入432.3亿元,比上年增长8%。赔款和给付125.4亿元,增长22.7%。

江西省:2011年末金融机构本外币各项存款余额14322.1亿元,比上年末增长20.3%。各项贷款余额9302.0亿元,增长18.6%。新增证券公司4家,新增保险公司5家。年末全省境内证券市场共有上市公司31家,直接募集资金59.5亿元。年末证券公司营业网点126家,全年证券交易额1.45万亿元。年末期货公司营业部23家,全年成交金额2.0万亿元。全年保险公司保费收入252.2亿元,比上年增长4.5%。支付各类赔款及给付74.3亿元,增长22.7%。

(五)运输、仓储业和邮政业发展状况

2011年,泛长三角地区运输、仓储业和邮政业发展迅速,无论是行业增加值,还是货物运输总量、旅客发送总量、邮政电信业务总量等,都较上年有较大增长。分省市来看:

上海市:2011年,全年实现交通运输、仓储和邮政业增加值913.6亿元,比上年增长7.1%。各种运输方式完成货物运输总量93318.1万吨,比上年增长15.2%。旅客发送总量13519.2万人次,比上年增长0.5%。全年上海港口货物吞吐量达到7.28亿吨,比上年增长11.4%。全年港口集装箱吞吐量3173.93万国际标准箱,比上年增长9.2%。上海浦东、虹桥两大国际机场全年共起降航班57.41万架次,比上年增长4.2%;进出港旅客达到7455.88万人次,增长3.7%。其中,国内航线进出港旅客5234.84万人次,增长2.5%;国际及地区航线进出港旅客2221.04万人次,增长6.7%。至年末,全市轨道交通运营线路达到12条,运营线路长度达到454.1公里(含磁浮线路29.11公里)。全年优化调整公交线路305条。其中,新辟71条。至年末,公交专用道路达到161.8公里。公交运营车辆1.66万辆,运营出租车5.04万辆。全年市内公共交通客运量60.9亿人次,比上年增长2.8%。其中,轨道交通客运量21.01亿人次,增长11.5%;公共汽电车客运量28.11亿人次,增长0.1%。至年末,全市拥有各类民用车辆329.17万辆,比上年增长6.3%。其中,汽车194.96万辆,增长11%。在汽车拥有量中,私人汽车119.92万辆,比上年增长15.4%。全年完成邮政业务总量50.96亿元,比上年增长34.6%。电信业务总量(按2010年不变单价计算)409.8亿元,比上年增长9%。至年末,全市固定电话用户926.4万户。其中,住宅电话560.8万户。移动电话用户2620.6万户,比上年末增加259.1万户。其中,第三代移动通信技术(3G)用户464.7万户,比上年末增加267.3万户。

江苏省:2011年,江苏省运输、仓储和邮政业发展较快,全年实现投资1175.8亿元,增长11.8%。全年完成旅客运输量、货物运输量分别比上年增长9.1%和12.8%,旅客周转量、货物周转量增长10.3%和22.9%。完成港口货物吞吐量18.1亿吨,增长13.7%,其中外贸货物吞吐量2.8亿吨,增长17.1%。港口货物吞吐量中,集装箱吞吐量达1418万标准集装箱,增长25%。年末全省公路里程15.2万公里,新增1940公里,年末高速公路里程4122公里。铁路营业里程2304公里,铁路正线延展长度3720.7公里。年末民用汽车保有量688.4万辆,净增120.7万辆,分别增长21.3%和10.1%。年末私人汽车保有量541.7万辆,净增107.1万辆,分别增长24.7%和11.2%。其中,私人轿车保有量369.7万辆,净增81.1万辆,分别增长28.1%和12.5%。全年邮政电信业务总量974.3亿元,同比增长14.6%。其中,邮政业务总量145.5亿元,电信业务总量828.8亿元,分别增长17.5%和14.1%。邮政电信业务收入882.6亿元,同比增长10.9%。其中,邮政业务收入133.1亿元,电信业务收入749.5亿元,分别增长19.8%和9.5%。年末局用交换机总容量2197.8万门。年末固定电话用户2370.9万户,比上年末减少127.9万户。年末移动电话用户6684.8万户,比上年末净增768.1万户。全省电话普及率达115部/百人,比上年增加6部/百人。长途光缆线路总长度3.3万公里,新增0.02万公里。年末互联网用户1221.2万户,新增153.6万户。

浙江省:2011年,浙江省交通运输、仓储和邮政业增加值为1198亿元,比上年增长9.9%。全年铁路、公路和水运完成货物周转量8627亿吨公里,比上年增长21.3%;旅客周转量1296亿人公里,增长3.6%。港口完成货物吞吐量12.2亿吨,增长8.9%,其中,沿海港口完成8.7亿吨,内河港口完成3.6亿吨,分别增长10.4%和5.4%。全年邮电业务总量898亿元,比上年增长18.4%。其中,邮政业务总量151亿元,电信业务总量747亿元。全年本地电话交换机容量2986万门,比上年减少76万门。移动电话交换机容量9605万户,比上年增加939万户。年末本地电话用户1948万户,移动电话用户5756万户,全年移动电话新增709万户。年末全省互联网用户数为4944万户。

安徽省:2011年,交通运输、仓储和邮政业增加值587.5亿元,比上年增长10%。全年旅客运输量18.6亿人,货物运输量26.8亿吨,分别比上年增长16.4%和17.7%;旅客运输周转量1652.5亿人公里,货物运输周转量8435.2亿吨公里,分别增长10%和18.1%。全年港口货物吞吐量3.7亿吨,增长15.1%,其中外贸货物吞吐量277万吨,增长7.4%。全省民航机场旅客吞吐量511.2万人次,比上年增长17.7%,其中合肥机场旅客吞吐量439.9万人次,增长15.2%。年末全省民用汽车拥有量289.4万辆,比上年增长19%,其中私人汽车205.3万辆,增长23.5%。民用轿车拥有量116万辆,增长32.4%,其中私人轿车96.3万辆,增长38.2%。全年邮电业务总量361.1亿元,比上年增长19.9%。其中,电信业务总量334.2亿元,增长22.7%;邮政业务总量26.9亿元,下降7%。年末本地固定电话交换机总容量1443.6万门,比上年减少85.2万门。本地固定电话用户1243.9万户,比上年增加13万户;移动电话用户3259.4万户,增加460.7万户。每百人拥有电话(含移动)73.5部,比上年增加7.7部。年末基础电信运营企业计算机互联网宽带接入用户457.4万户,增加115.3万户。

江西省:2011年,铁路、公路、水运完成旅客运输量78930万人,比上年增长3.2%;完成货物运输量111574万吨,增长11.2%。机场旅客吞吐量660.7万人,增长21.6%。全年完成邮电业务总量282.3亿元。其中,邮政业务量28.2亿元,电信业务量254.1亿元。年末固定电话用户673.9万户。全年新增移动电话用户551.4万户,年末达到2362.7万户。年末互联网用户数达313万户,比上年增长23.5%。

(六)旅游业发展状况

2011年,泛长三角旅游业受后世博效应影响,较上年出现了一些区域间的差异性变化。四省一市的旅游业增加值和旅游收入都较上年有较快的增长,但接待旅客总量各省市之间不一,江苏省、浙江省、安徽省和江西省接待旅客总量增幅显著,但上海市接待旅客总量出现了世博后的明显回落。分省市来看:

上海市:2011年,实现旅游产业增加值1411.26亿元,比上年增长1.7%。至2011年末,全市已有星级宾馆297家,旅行社1175家,A级旅游景区(点)74个,红色旅游基地33个。全年接待国际旅游入境人数817.57万人次,比上年下降3.9%。其中,入境外国人648.31万人次,下降2.6%;港、澳、台同胞169.26万人次,下降8.7%。在国际旅游入境人数中,过夜旅游人数668.61万人次,比上年下降8.9%。全年接待国内旅游者23079.17万人次,比上年增长2.9%。其中,外省市来沪旅游者10877.27万人次,下降3.4%。全年入境旅游外汇收入58.35亿美元,比上年下降8.9%;国内旅游收入2786.54亿元,增长9.6%。

江苏省:2011年,江苏省旅游业发展加快。全年接待国内旅游人数4.1亿人次,比上年增长15.8%;实现国内旅游收入5160.1亿元,增长20.3%。全年入境旅游人数737.3万人次,比上年增长12.8%。其中,外国人537.9万人次,增长13.6%;港澳台同胞199.4万人次,增长10.8%。国际旅游外汇收入56.5亿美元,增长18.2%。旅行社组织公民自费出境旅游62.9万人次,增长26.2%。

浙江省:2011年,实现旅游总收入4080.3亿元,比上年增长23.2%。其中,接待国内旅游者3.4亿人次,增长16.3%,实现国内旅游收入3785.3亿元,增长24.3%;接待入境旅游者773.7万人次,增长13%,实现旅游外汇收入45.4亿美元,增长15.6%。

安徽省:2011年入境旅游人数265.2万人次,比上年增长33.6%;国内游客22534.8万人次,增长46.8%。旅游总收入1900.6亿元,增长65.5%。其中,旅游外汇收入13.2亿美元,增长60.6%;国内旅游收入1815亿元,增长65.8%。年末全省共有A级旅游景点(区)380处。

江西省:2011年接待国内旅游人数15854万人次,比上年增长48.1%;国内旅游收入1079.2亿元,增长35.8%。接待入境旅游人数135.8万人次,增长19.1%;旅游外汇收入4.15亿美元,增长20.0%。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。