浅析中国保险市场的地区差异

复旦大学 尚汉冀 黄云敏 陈福生 李 敏

20世纪90年代以来,中国保险业发展迅速,已成为世界上发展最快的保险市场之一.许多跨国金融保险企业都将目光投向中国.但是要使中国的保险业进一步健康发展,必须对中国保险业的特点有深入的了解.这些特点中的一个就是中国的保险市场存在很大的地区差异.各地区之间保险需求不同,目前发展程度不同,面临的风险特征也不尽相同.站在精算师的角度来看,要使中国的保险业在今后一段时间内健康稳定地向前发展,必须下功夫仔细了解和分析这些地区差异,从而制定有的放矢的发展策略.

一、保险需求的地区差异

在我国的保险市场上,由于各个地区经济、文化、保险意识等方面的发展很不平衡,从而各个地区的保险发展需求也很不一致.首先,保险的需求随着人们财富的增加而上升.我国各地区经济发展水平参差不齐,因而对保险的需求必然也有较大的差异.其次,人们的保险意识不断加强,认识逐步加深,保险理财逐步成为人们财务规划的重要组成部分.在金融环境较好的地方(如上海、北京等),由于人们对于风险理财的理解较为透彻,能够稳健管理个人资产,比较容易接受转移财务风险的观点,从而会主动购买合适的保险.第三,各地区的文化环境对保险的需求也有影响.在“品质生活——2005中产人群在中国”论坛上,陈东升提出了小康和谐社会时期的超级“三大件”,包括住房、汽车、保险.当保险作为一种现代生活的时尚话题时,人们必然会逐步增加保险的需求.

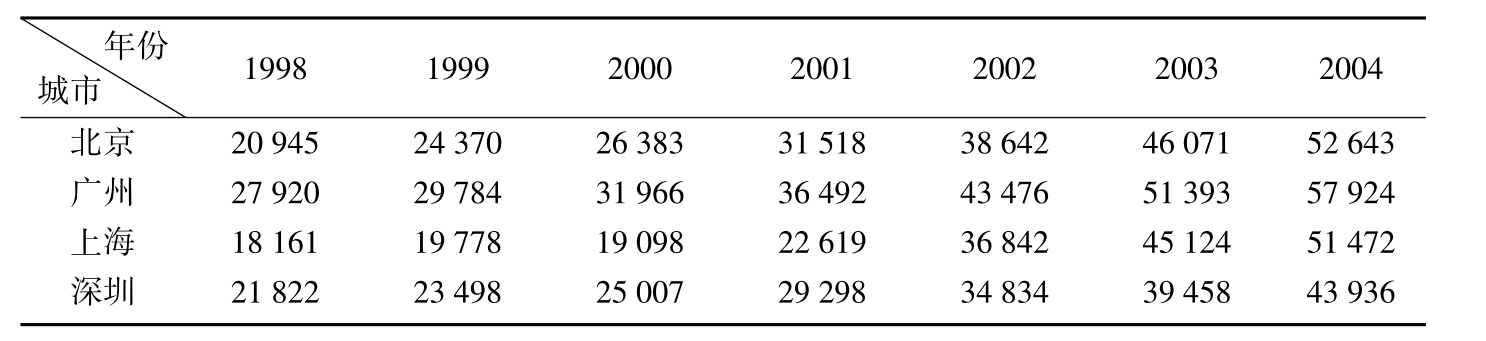

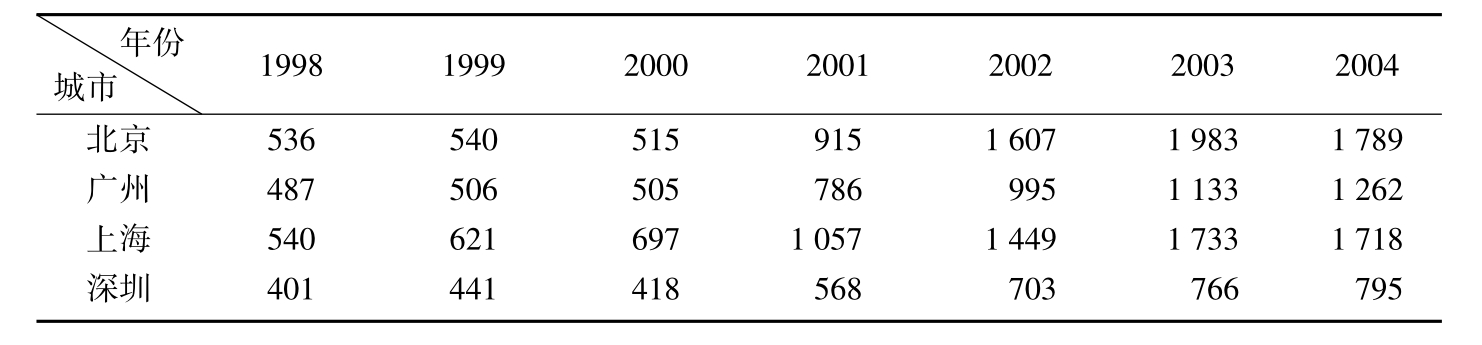

在保险的需求因素中,经济条件最为重要.在我国,由于GDP中有很大一部分用于固定资产投资、生活消费等,在衡量实际财富时,储蓄往往成为一个重要的指标.我们以北京、上海、广州和深圳为例,建立一个面板数据模型,分析在不同的城乡居民储蓄条件下,人身保险发展需求差异程度.模型以城乡居民平均储蓄余额为自变量,采用双固定效应面板数据模型建模,其表示如下:

Yit= a0+βXit+ Zi+λt+ uit

其中,i为城市的下标,t为时间的下标,Yit为第i个城市第t年人身保险密度,Xit为第i个城市第t年城乡居民平均储蓄存款余额;Zi和λt是各个城市和年份截距不同的部分,Zi代表城市之间的差异,与时间无关;λt代表是时间上的差异,与地域无关;uit为模型的误差项.通过对表1和表2所示数据的计算,得到如下方程:

Yit=-160.11+ 0.031 51Xit+ Zi+λt+ uit

模型回归显著性F检验结果为59.768 33,通过1%显著性水平的检验.R值为0.83,这表明模型能够比较好地拟合实际数据.回归系数β= 0.031 51表明人身保险的发展与居民储蓄存款余额成正相关关系.随着财富的增长,人身保险必然向前发展.另一方面,较小的β值表明,在我国人们的储蓄观念要远远强于保险意识,应用保险方法来转移意外财务危机的观点有待于进一步推广.

表1 1998-2004年各城市居民平均储蓄余额 单位:元

表2 1998-2004年各城市人身保险密度 单位:元/人

年份之间的差距表明(见表3),1998-2000年和2004年保险的发展程度低于人均储蓄存款余额的增长速度;而在2001年和2002年人寿保险在全国范围内高速发展,远快于人均储蓄存款余额的增长比例.这其中一个很重要的原因是当时银行降低利率,而相关保险产品尚未及时调整价格,从而引起大量的储蓄存款进入了保险市场.

表3 年份差异截距项 单位:元/人

![]()

表4给出了城市之间差异截距项Zi的取值.上海和北京的截距项均大于0,而广州和深圳的截距项均小于0.这表明:北京、上海两地保险业相对发展比较成熟,而广州、深圳两地保险市场对居民储蓄的转化潜力还很大.

表4 城市之间差异截距项 单位:元/人

居民在不同的经济条件下,保险需求不同;即便是在类似的经济条件下,由于对保险的认识不同,对管理财务风险的方式方法不同,也会对保险的需求有所不同.各个地区的保险需求随着经济、文化和居民保险意识的不同而产生较大的差异.

二、保险发展程度的地区差异

人们通常用保险深度和保险密度来衡量一个地区保险业的发达程度,这两个指标确能在一定程度上反映保险业在国民经济中的地位,但是光凭这两个指标的信息量还不足以衡量寿险市场的繁荣程度,例如不能反映市场的国际化、分散化程度等.我们可以借鉴编制保险发展指数所选取的统计指标,建立寿险市场发达程度的评价体系,从而可以对各地区和城市的寿险市场发展水平进行比较和分析,找出它们寿险发达程度的差异.了解这种差异有利于保险公司合理评价市场发展现状、预测未来市场的走势、恰当分配人力、物力、财力和选择扩大经营区域,同时对促进我国保险业的健康均衡发展也是很有必要的.

我们搜集了中国20个有代表性城市的经济、保险等方面的基本数据,通过寿险在国民经济中的地位、寿险市场国际化和分散化程度等6个指标,对这些城市2003、2004年的寿险市场发达程度进行了比较和分析,找出城市间寿险市场发展程度的差异.所选取的城市为北京、天津、沈阳、大连、长春、哈尔滨、济南、上海、南京、苏州、杭州、宁波、温州、厦门、广州、深圳、武汉、重庆、成都、西安等20个城市.之所以选择上述20个城市,是因为它们的GDP位居全国前列,人口较多,分别是华北、华东、华南和中西部的政治、经济、文化中心或有重要影响的城市.

1.保险发展程度指标的选取

在评估寿险发展程度时,从两个方面出发共选取了6个指标,既包括了常用的寿险深度、寿险密度,又考虑了寿险市场竞争的激烈程度.

(1)寿险业在国民经济中的地位

寿险密度作为人均保费的度量,是一个很重要的指标,但由于寿险业的发展程度受经济发达程度的影响比较大,因此仅有寿险密度还不够,还须要由“人均保费/人均GDP”定义的保险深度来衡量市场的发展程度.另外,由于人均GDP与居民的实际收入还有一定差距,因此,我们还增加了寿险的消费倾向来衡量寿险在国民经济中的地位,反映居民对寿险的重视程度,其定义为:寿险的消费倾向=人均保费/人均可支配收入.

(2)市场的竞争程度

中国人寿、平安寿险、太平洋寿险3家公司占据了大多数地方的寿险市场主要份额,因此定义:市场集中度=该城市市场份额前3家寿险公司的保费总收入/该城市的寿险保费总收入.这个指标反映了市场的垄断程度.一般来讲,寿险市场的竞争能促进市场的成熟和完善,所以我们用市场分散度(市场分散度= 1-市场集中度)这个指标来进行分析,以使该指标与其他指标为正相关.

根据我国加入WTO的承诺,保险市场不断向外资敞开,必将引起保险市场竞争的加剧,同时促进市场的发展和完善,因此外资公司市场份额占有率是衡量市场竞争程度的重要指标之一.另外,在一个城市展业的寿险公司数在一定程度上表明市场主体竞争的激烈程度.因此,我们选取市场分散度、外资公司市场份额占有率和展业的寿险公司数来衡量市场的竞争程度.

2.实证寿险发展程度评分

第1部分提出的6个指标组成的6维向量可以衡量寿险市场的发达程度,但却很难对不同城市的6个指标同时进行比较.我们可以采用因子分析方法对20个城市的上述6个指标进行加权得出综合指数,以便对这些城市排序.对一个城市寿险发达程度的评价可以用以下综合得分来描述:

综合得分=因子1×权重1+因子2×权重2+…+因子n×权重n

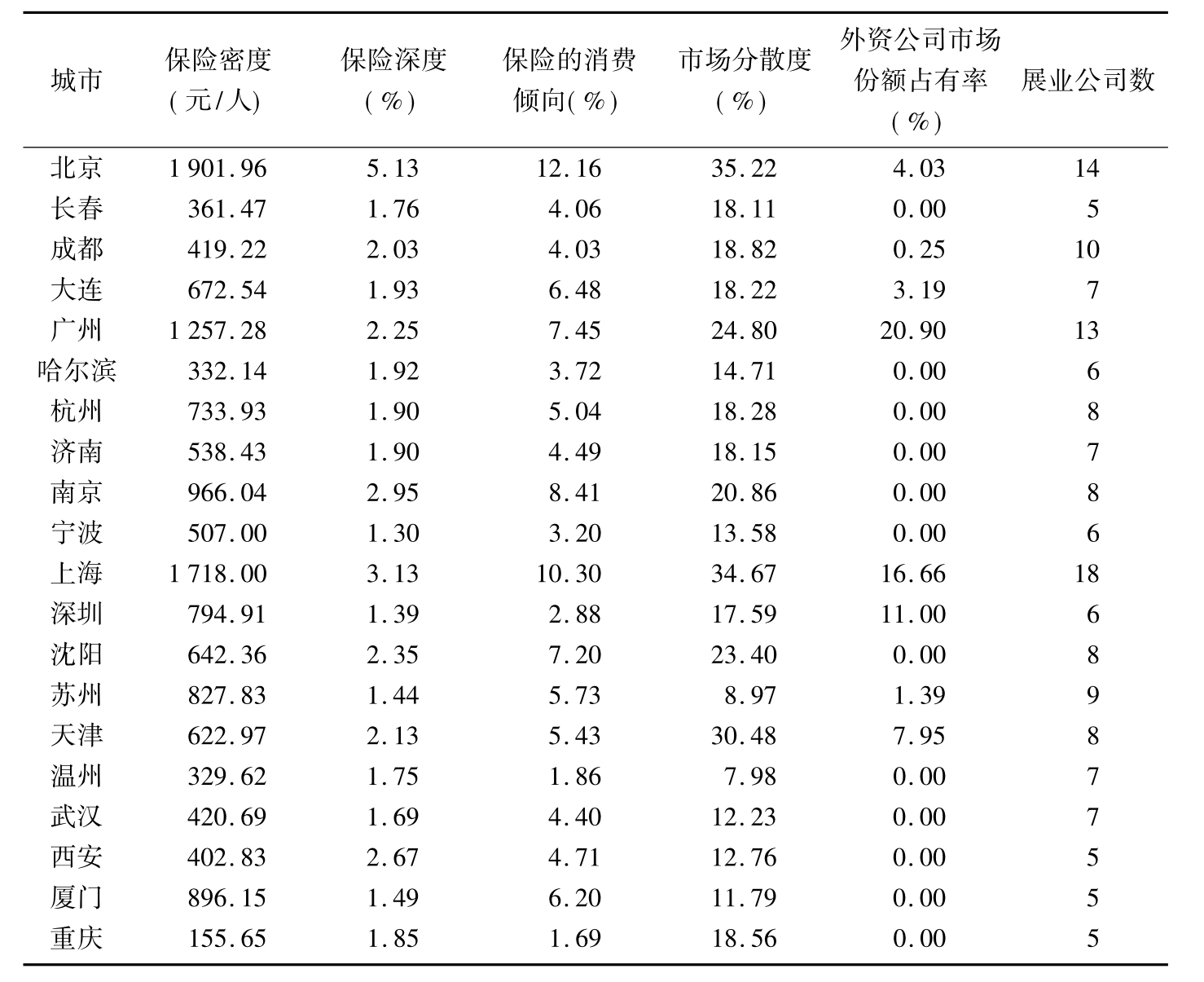

这里各因子是通过标准化后的指标计算得到.下面分别对2004、2003年20个城市的寿险市场发展情况做综合评分和比较.根据中国保险年鉴和各城市的统计年鉴,计算出2004年20个城市的上述6个指标如下(见表5).

表5 2004年20个城市的保险发展程度指标

用SPSS的Factor Analysis模块进行因子分析,结果得到2个公因子,可以解释原始变量87.8%的信息,将一个6维的问题降至2维.第一个公因子集中了几乎所有信息,对方差的贡献率为73%,对每一个指标的载荷量都大于0.5,对寿险密度和深度的载荷量达到了0.9左右,反映了寿险市场的发达程度;第二个公因子对方差的贡献率为14.8%,对外资公司市场份额占有率、展业保险公司数的载荷量比较大,反映了市场的竞争程度.在计算出20个城市在2个公因子上的得分后,以各因子的方差贡献率占2个因子总的方差贡献率的比重为权重,进行加权汇总得到各城市的综合得分,即:

综合得分=(0.73×Factor 1+ 0.148×Factor 2)/0.878

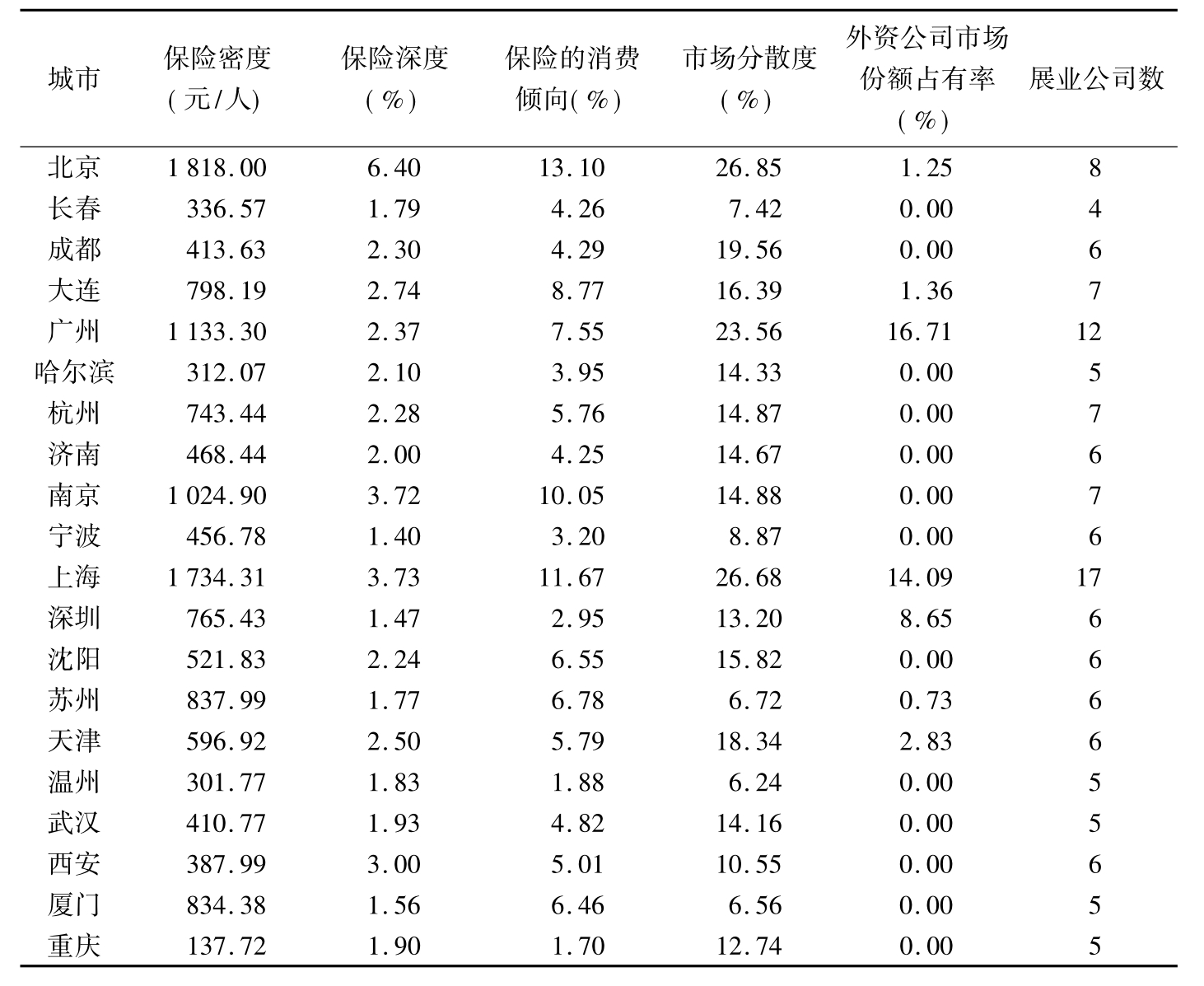

同样地,根据中国保险年鉴和各城市的统计年鉴,计算出2003年20个城市的6个指标如下(见表6).

表6 2003年20个城市的保险发展程度指标

根据计算结果,我们选取2个公因子,可以解释原始变量89%的信息.类似地,第一个公因子集中了几乎所有信息,对方差的贡献率为70%,对每一个指标的载荷量都比较大,特别是对寿险密度、深度的载荷量在0.9左右,反映了寿险市场的发达程度;第二个公因子对方差的贡献率为19%,对外资公司市场份额占有率、展业保险公司数的载荷量比较大,反映了市场的竞争程度.在计算出20个城市在2个公因子上的得分后,以各因子的方差贡献率占2个因子总的方差贡献率的比重为权重,进行加权汇总得到各城市的综合得分,即:

综合得分=(0.70×Factor 1+ 0.19×Factor 2)/0.89

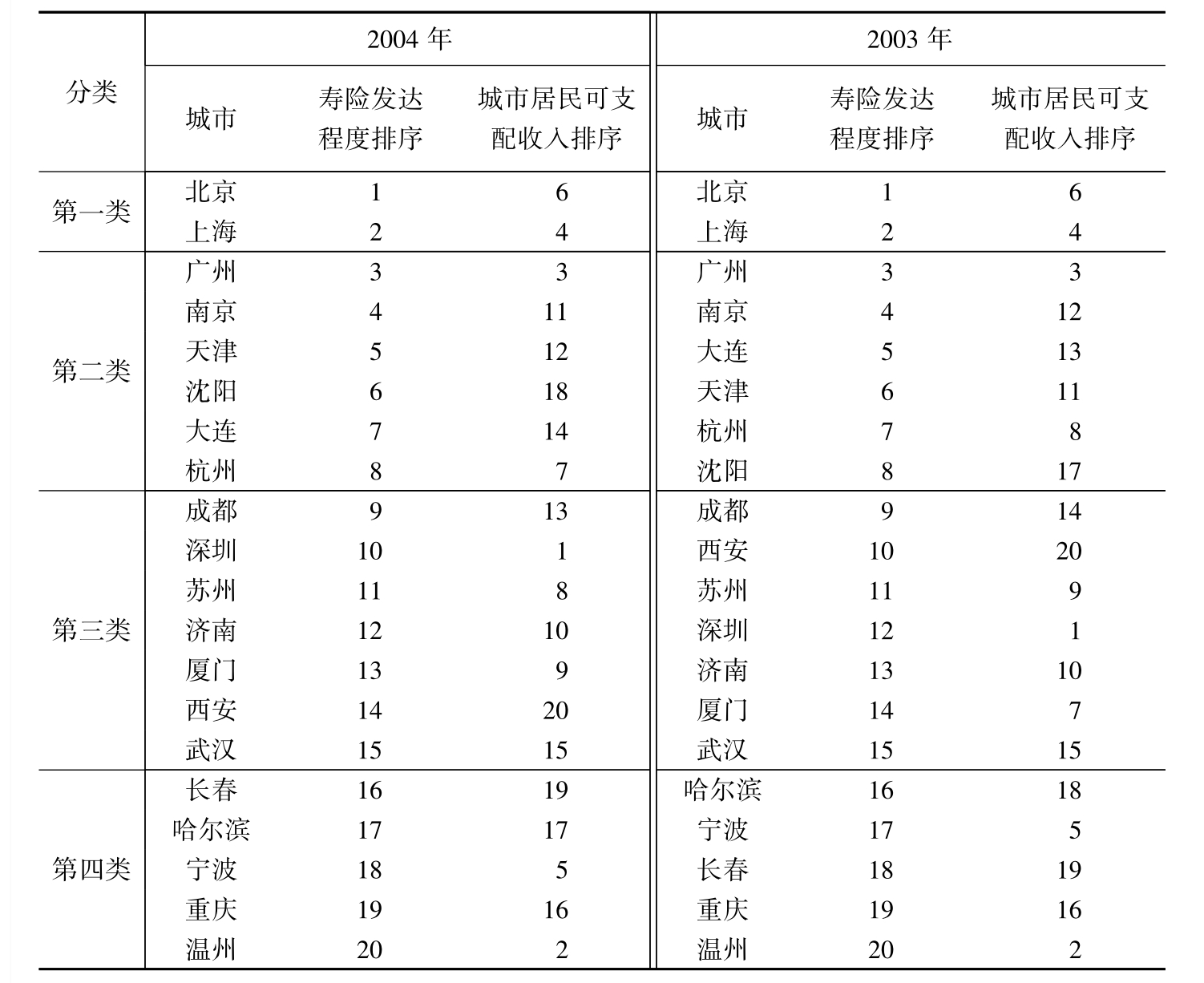

综合2004年和2003年的评分,将20个城市分为4类,这20个城市在2年中的排名虽然不是完全一致,但变化不大,而且所属类别没有变化.分析表7的评分结果,可以看到:

表7 综合得分和结果排序比较

北京、上海作为我国政治、经济、文化中心,寿险市场发展已达到一个相对更成熟的阶段,市场竞争激烈,居民的保险意识较强.2004年北京和上海的寿险密度分别为1 902元/人和1 718元/人,是重庆的10倍以上,比位于第三的广州也高出不少;北京和上海的市场分散程度指标也是最高的,市场主体之间的竞争比较激烈、垄断程度相对较低.

作为第二类的广州、南京、天津、沈阳、大连、杭州等6个城市,寿险市场的发展水平处于中上水平,寿险业在国民经济中的地位比较重要,但与北京、上海的寿险发展程度还有一定差距,寿险市场还有一定的上升空间.这6个城市2004年的寿险密度都在600元/人以上,寿险深度都在1.9%以上,寿险业的发展与经济的发展程度比较均衡.

第三类城市包括成都、深圳、苏州、济南、厦门、西安和武汉共7个城市,它们的寿险业发达程度在20个城市中属于中下水平.其中深圳、苏州、厦门的人均GDP和城市居民的人均可支配收入位于前列,虽然它们2004年的寿险密度都在800元/人左右,但寿险深度比较低,都在1.5%以下,寿险业的发达程度低于经济的发展.这可能跟市场的竞争程度有关,与北京、上海、广州等城市相比,这3个城市的市场分散度比较低,展业的公司比较少.从经济发展水平对保险业发展应有的影响程度的角度来看,这3个城市的寿险业还有比较大的上升空间.而成都、济南、西安、武汉2004年的寿险密度在400~540元/人之间,寿险深度在1.7%~2.7%之间,它们的寿险密度比较低,这主要是由于经济相对比较落后,而受经济水平直接影响的保险发展水平较低的现状不是一朝一夕形成的.我们可以看到,随着国家政策上的扶持与重视、保险市场的进一步开放,这些作为地区经济、政治、文化中心的城市的保险市场将有较大的开发潜力.

第四类城市中的宁波、温州的人均可支配收入在20个城市中比较靠前,但寿险密度和深度相对于经济发展程度来说都比较低,这2个城市2003年和2004年的城市人均可支配收入都与北京、上海比较接近,但寿险密度不到2个城市的1/3.长春、哈尔滨和重庆的经济比较不发达,人均GDP和城市人均可支配收入都比较低,寿险业的发展程度也比较差,2004年的寿险密度分别为361元/人、332元/人和156元/人,寿险业的发展需要经济进一步发展的推动.

应该指出,经济发达、保险需求大的地区其当前的保险发展程度并不一定发达.尽管经济发达的东部沿海地区的保费总收入远超过中西部欠发达地区,但具体到各城市的保险发展现状,并没有必然地达到与经济发展程度相对应的水平,某些经济比较发达地区的保险市场的发展还很不够.东部的温州、宁波,经济比较发达,城市居民人均可支配收入高,但相对于经济发展水平,保险市场的发展程度还比较落后;而西部的成都、西安等城市的寿险市场发展程度则与它们的经济水平相对应.从经济发展水平对保险市场应有的影响上来看,这些经济发达的城市还有更大的保险发展空间有待保险公司挖掘,保险发展潜力相对比较大.

三、保险产品风险的地区差异

由于某些保险产品风险在不同的地区差异较大,保险公司在推出相关险种时须要考虑和重视的风险也不同.寿险业面对的四大风险是资产贬值风险、定价不足风险、利率风险和一般经营风险.这里我们主要考虑定价不足风险,死亡率的不同会使得各个地区对相同产品(如死亡保障型产品、养老金等)的价格发生明显的变化.以2000年第五次人口普查数据为基础,我们分析不同城市之间的人口结构和死亡率风险.

1.人口结构差异

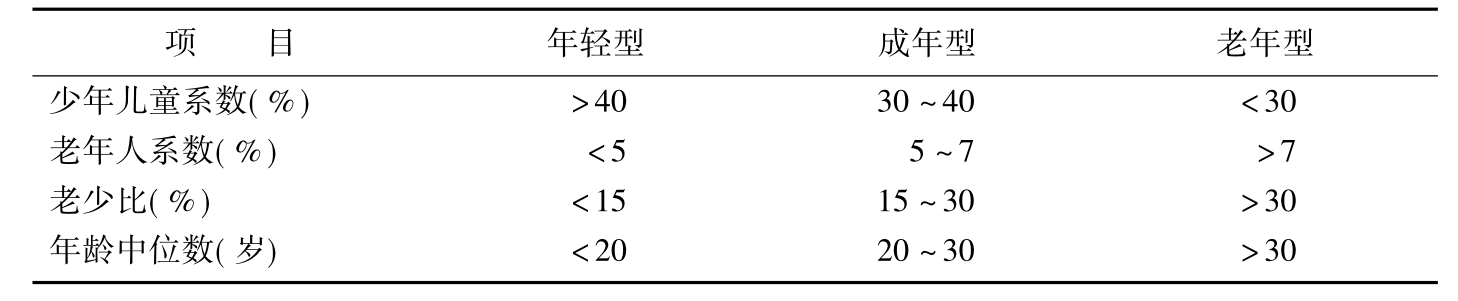

研究人口结构有助于分析寿险的潜在客户状况.不同的人口结构对于保险公司销售产品的分布会产生影响.人口的老龄化、城市化趋势对寿险业的发展有巨大的推动作用,老年人负担系数(65岁及以上人口数占总人口数的比例)与保费收入有相关性(见参考文献[1]).人口年龄构成类型指标主要包括少年儿童系数、老年人系数、老少比和年龄中位数,其国际标准见表8.

表8 人口年龄构成类型国际标准

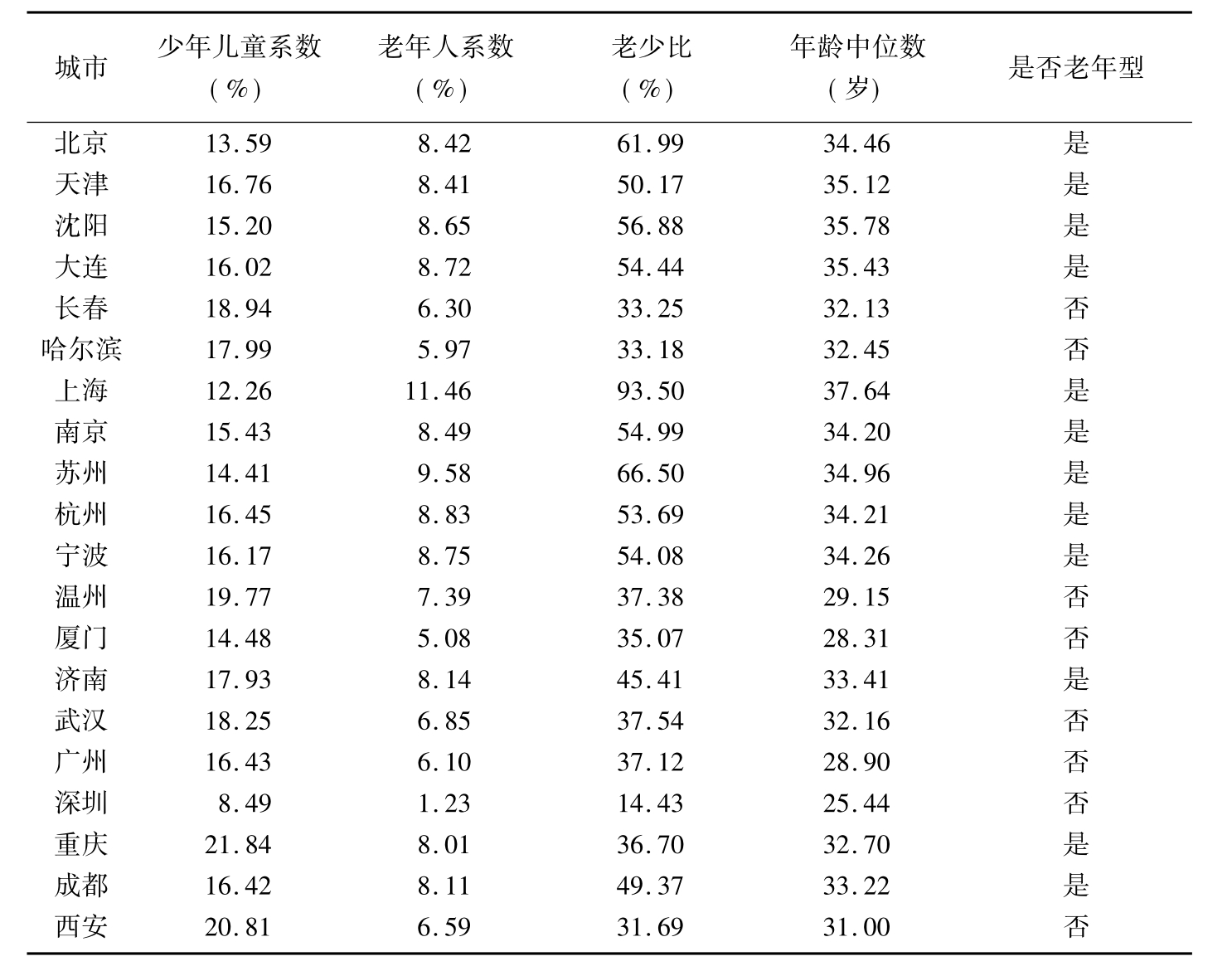

从表9可以看出,北京等12个城市已经是典型的老年型人口类型;厦门等7个城市尚未完全进入老年型,处于成年型向老年型转变的过渡型;20个城市中只有深圳这个城市是年轻型占优势的城市.

表9 各城市的人口年龄结构指标比较

从人口年龄结构上来说,上海和北京的老年人口负担系数高,是典型的老年型城市.上海的老年人负担系数达11.46%,老龄化程度最严重,对老年人负担的压力促使人们希望通过养老保险转移风险和得到未来生活的保障,从而推动了寿险业的发展.而深圳和广州的老年人系数较低,特别是深圳,只有1.23%.这表明在广州和深圳可以发掘年轻人口的保险购买力,大力开发适合年轻人购买的险种.

重庆、西安的少年儿童系数比较高.这一方面可能与这些城市的农业人口比例高,农村计划生育普及程度相对较差有关;另一方面也与城市人口的生育意识有关.由于中国传统的对子女健康状况、生活环境和受教育水平非常重视,因此,随着人们收入的增加和保险意识的加强,这两个城市的少年儿童保险今后可能有较大的发展空间.

此外,结合经济状况分析可以看出,各城市间人口年龄结构的差别很明显,而这种差别与经济发达程度间并无必然的联系.例如,长江三角洲的上海和苏州,与珠江三角洲的广州和深圳,它们都是经济发达的城市(2004年这4个城市的人均GDP都在人民币50 000元以上),然而上海和苏州属于老年型城市,尤其上海老龄化程度最深;而广州和深圳则均未进入老年型行列,尤其是深圳的人口结构十分特别,其少年儿童和老人都特别少,而青壮年则很多,这可能与大量外来人口来到深圳就业有关.了解这些特点,对保险业者都是很重要的.

2.死亡率风险差异

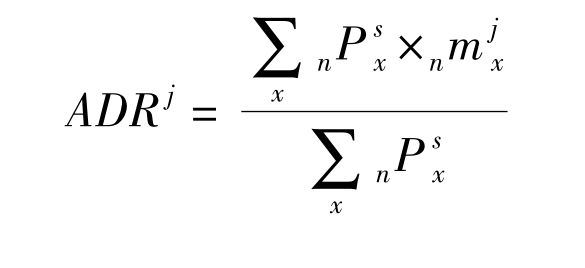

由于粗死亡率不能够消除年龄结构的影响,因此单纯用粗死亡率来判断地区间死亡情况的差异是不科学的.目前一般使用的较为科学的度量方法是计算所谓的“标化死亡率”(adjusted death rate,简称ADR),将所讨论地区的限定年龄死亡率用在一个“标准人口”上,其计算公式为:其中,ADRj为j地区的标化死亡率,n Psx是年龄为x到x+ n的标准人口(这里我们将标准人口取为第五次人口普查的中国人口), 为j地区的限定年龄死亡率.

为j地区的限定年龄死亡率.

从表10中可以看出,各地区间的死亡率差异是相当大的,深圳的标化死亡率不到重庆的一半.经济发达地区的标化死亡率相对较低,如深圳、上海,这两个城市的标化男、女死亡率和标化总死亡率都是最低的;而经济相对较差地区的死亡率则相对较高,如沈阳、重庆.

表10 20个城市的标化死亡率 单位:‰

死亡率不仅在地区差异明显,而且随着时间的推移也不断变化.以全国为例,根据全国生命表2000-2003年(非养老金业务表)计算的男性平均寿命为76.2岁,女性为80.4岁;而根据全国生命表1990-1993年(非养老金业务表)计算的男性平均寿命为73.1岁,女性为77.3岁.从1990年到2000年,每个人的平均寿命大约增加了3岁.

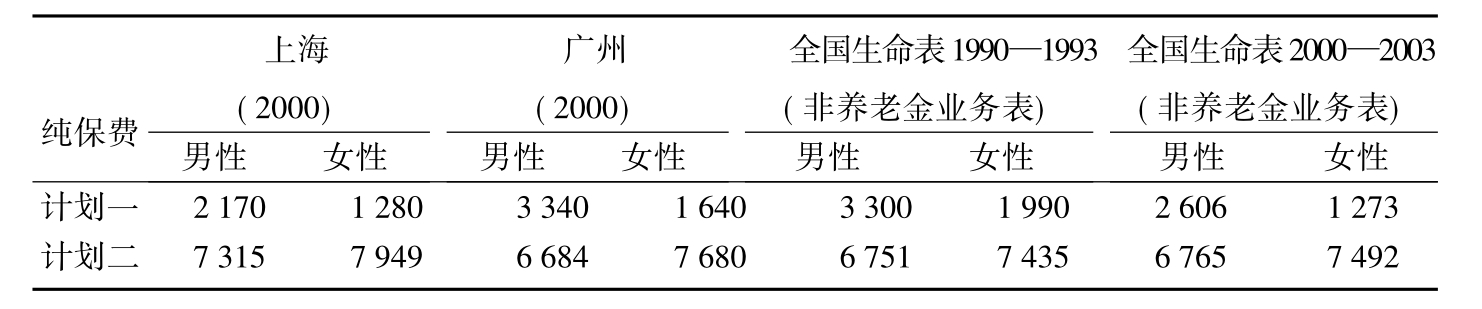

死亡率差异将影响寿险包括死亡保障型产品和养老型产品的价格.假设以上海和广州两地的年龄别死亡率(第五次人口普查数据)、全国生命表1990-1993年(非养老金业务表)和全国生命表2000-2003年(非养老金业务表)为基础,并以2.5%定价利率,计算以下两种保险计划的纯保费(见表11).

表11 保费计算结果 单位:元

计划一:某被保险人投保时年龄为30岁,购买20年期保额为100 000元的定期寿险,保费交费方式为趸交.

计划二:某被保险人投保时年龄为30岁,购买满60岁后领取20年、每年领取1 200元的年金保险,保费交费方式为趸交.

以上试算当然不能作为实际确定费率的直接依据,但从中至少可以看出,在某一地区销售寿险或年金的保险产品时,必须仔细了解该地区的死亡率情况;同时随着时间的推移,合理预测死亡率的变化,对死亡率风险做出有效的评估与管理.

四、总 结

本文从保险发展需求、当前发展程度和产品风险三个角度分析地区差异.通过面板数据回归的方法,评估城乡居民储蓄存款对保险发展需求的影响;通过因子分析研究刻画保险市场的若干综合因素,对各个城市的保险发展作一个初步的度量;从保险销售和精算定价的角度,分析不同城市的人口结构和死亡率风险.差异化经营不同地区的保险市场能够有效地控制风险,同时可以有针对性开发相关险种,最大效率地满足客户的理财需求.总之,保险公司在开发不同地区的产品时,须要收集各地区保险相关数据,进行保险需求和发展的定量分析(如建立保险地理信息系统),因地制宜地推进公司保险业务的发展.

参考文献

[1]肖志光.论我国保险市场的区域均衡发展.北京:北京大学赛瑟论坛,2006.

[2]李敏,陈福生.中国若干城市寿险发达程度之比较.上海保险,2005年第8期.

[3]叶朝晖.中国寿险市场发展的实证分析.统计研究,1999年第6期.

[4]尚汉冀.人口疾病保险.上海:复旦大学出版社,2003.

[5]乔杨.论我国保险业的区域差异与协调发展.北京:首都经济贸易大学硕士学位论文,2004.

[6]历年中国保险年鉴、各城市统计年鉴.

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。