一、2011年泛长三角地区金融业发展概况

2011年,泛长三角地区金融业实现平稳发展。银行业发展速度和水平与全国相当;证券业占有全国相当的比重;保险业发展速度有所放缓。泛长三角地区内部既有东部发达省份,也有中部不发达省份,各省市金融发展不平衡的问题依然突出。

(一)银行业

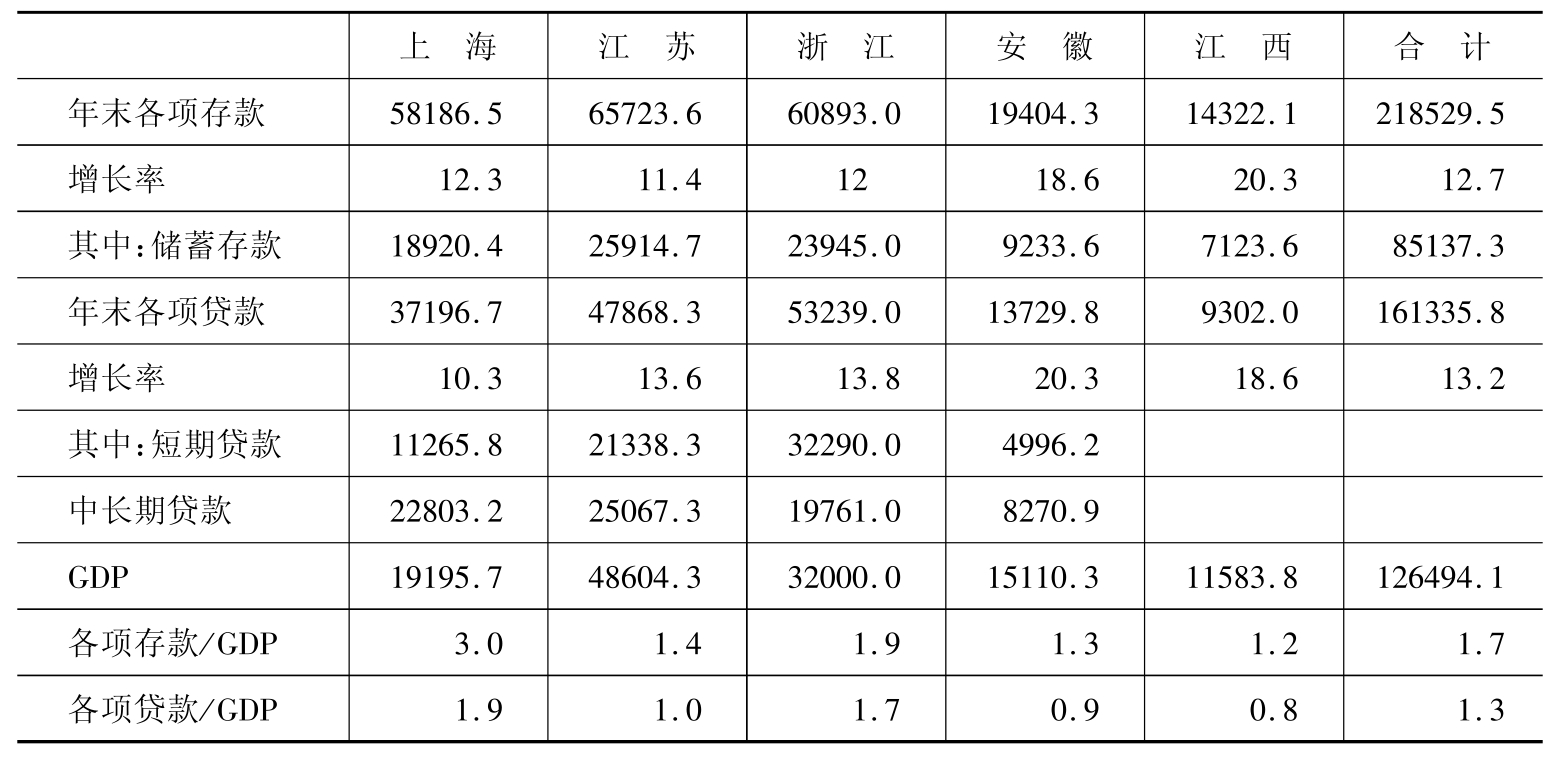

1.各项存款增速和银行发展水平与全国接近,各项贷款增速略低于全国

从绝对规模来看,2011年泛长三角地区金融机构各项存款余额为21.85万亿元,同比增长12.7%;各项贷款余额为16.13万亿元,同比增长13.2%。2011年我国各项存贷款余额分别为826701亿元和581893亿元,同比分别增长12.7%和14.3%。因此,2011泛长三角地区金融机构各项存款余额增长速度和全国大致相当,各项贷款余额的增长速度比全国慢1.1个百分点。

从相对规模来看,2011年泛长三角地区各项存款和各项贷款余额占全国的比重分别为26.4%和27.7%。泛长三角地区各项存款余额、各项贷款余额和GDP的比值分别为1.7倍和1.3倍,而全国的两个比值分别是1.8倍和1.2倍。这表明,泛长三角地区在全国金融体系中占据重要的地位,约为全国的1/4左右;同时泛长三角地区整体的金融发展程度和全国大致相当,并没有显著地深化或浅化于全国金融发展。

表1 2011年泛长三角地区金融存贷款增长及占全国比重

单位:亿元;%

数据来源:各省市2011年国民经济和社会发展统计公报。

2.东部省市各项存贷款规模较大,中部省份增速较快

从绝对规模来看,江苏、浙江、上海的各项存贷款规模明显较高,三省市各项存贷款合计占泛长三角的比重分别为84.6%和85.7%;而安徽和江西的各项存贷款规模相对较低,两省市各项存贷款合计占泛长三角的比重分别为15.4%和14.3%。从相对规模[1]来看,上海的相对金融规模在各省市中最高,各项存贷款分别为GDP的3倍和1.9倍。浙江的各项存贷款规模也明显高于泛长三角平均水平,分别为GDP的1.9倍和1.7倍。江苏、安徽和江西的各项存款规模相近,分别为GDP的1.4、1.3和1.2倍;各项贷款规模分别为GDP的1、0.9和0.8倍。

从增长速度来看,2011年安徽和江西的金融发展速度较快,各项存款增速分别为18.6%和20.3%,分别高于泛长三角平均增速5.9个和7.6个百分点;各项贷款增速分别为20.3%和18.6%,分别高于泛长三角平均增速7.1个和5.4个百分点。江苏、浙江和上海的各项存款增速分别为11.4%、12%和12.3%,都低于泛长三角平均增速,分别低1.3个、0.7个和0.4个百分点;江苏和浙江的各项贷款增速分别为13.6%和13.8%,分别高于泛长三角平均增速0.4个和0.6个百分点;而上海的各项贷款增速仅为10.3%,低于泛长三角平均增速2.9个百分点。

表2 2011年泛长三角地区各省市存贷款增长及占GDP比重

单位:亿元;%

数据来源:同表1。

(二)证券业

1.证券机构数量和证券业务规模在全国占有相当比重

截至2011年末,泛长三角地区四省一市证券公司总部数量为99个,占全国比重为22.2%;证券营业部数量为1404家,占全国比重为27.9%。泛长三角地区四省一市上市公司数量众多,其中在上海证券交易所的上市公司总数为297家,占全国比重为30.5%;在深圳证券交易所的年证券交易额为20506亿元,占深交所全部交易额的36.1%;证券公司总部股票及债券承销金额为12960.8亿元,占全国比重为22%。

2.东部省市领先发展,中部省份对直接融资的利用不足

上海的证券公司总部数量以11个占据首位,江苏其次为5个,而浙江、安徽和江西均为2家。上海的证券营业部数量最多,为482个,江苏和浙江其次,分别为335个和315个,而安徽和江西最少,分别为149个和123个。上市公司数量上,上海由于是上海证券交易所的所在地,上市公司总数为975家,而江苏和浙江其次,分别为214家和226家,安徽和江西再次,分别为77家和31家。证券公司总部股票及债券承销金额上,上海遥遥领先为2323.5亿元,占泛长三角比例为81.5%;江苏和浙江其次,分别为301.1亿元和104.1亿元,合计占泛长三角14.2%;安徽和江西最少,分别为52.3亿元和68.4亿元,合计仅占泛长三角的4.2%。

表3 2011年末泛长三角地区证券业情况 单位:亿元;个

注:江苏证券市场筹资仅为股票筹资;浙江证券市场筹资为累计筹资;江西证券市场筹资额仅包括股票筹资;中信(浙江)不列为证券公司总部。

数据来源:中国证券业协会网站,各省市2011年国民经济和社会发展统计公报。

(三)保险业

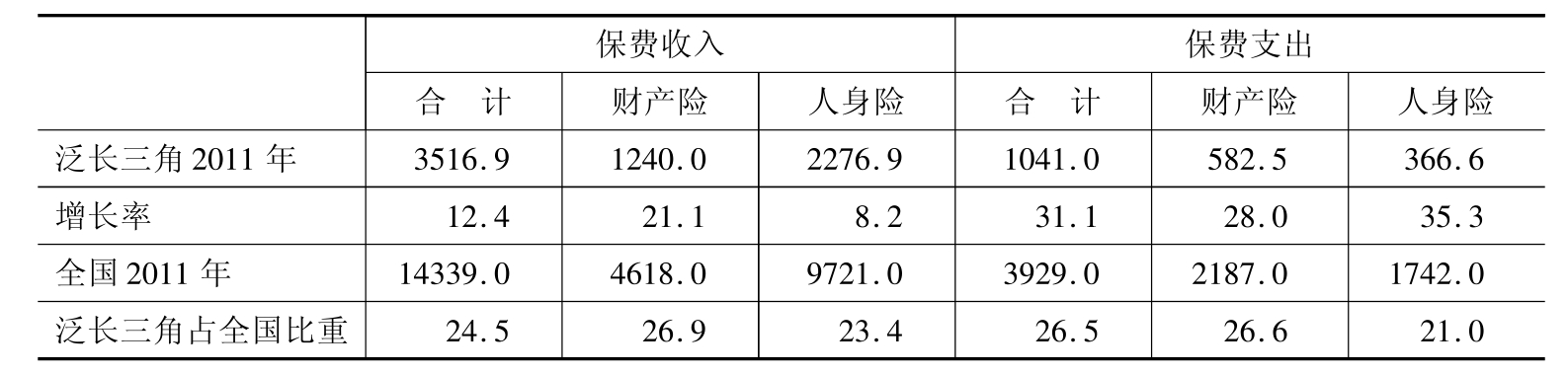

1.保费收入增速快于全国平均,保费支出同比大幅增长

2011年泛长三角地区保险业保费收入为3516.9亿元,较2010年增长12.4%,比全国增速快1.9个百分点;其中财产险保费收入增长较快,为21.1%,而人身险保费收入增长较慢,仅为8.2%。2011年泛长三角地区保险业保费支出为1041亿元,较上年大幅度上升31.1%,其中财产险同比增长28%,人身险同比增长35.3%。2011年泛长三角地区保费收入占全国比重为24.5%,保费支出占全国比重为26.5%。2011年泛长三角地区各省市平均保险深度和保险密度分别为2.8%和1344.1元/人,与同期全国水平(分别为3%和1064.2元/人)接近。

表4 2011年泛长三角地区保险业增速及占全国比重 单位:亿元;%

注:2011年我国保费收入统计口径有所变化,其中寿险中的投连险部分已经不再纳入保费收入。增长率是按照新的统计口径计算而得。

数据来源:各省市2010年和2011年国民经济和社会发展统计公报。

2.东部省市保险业发展水平较高,中部省份之间发展也不平衡

从绝对规模来看,江苏的保费收入最多,为1200亿元;浙江其次,为879.3亿元;上海第三,为753.11亿元;安徽第四,为432.3亿元;江西最少,为252.2亿元。各省市保费收入中,人身险比重均高于财产险。从相对规模来看,上海的保险深度水平最高,为3.9%;其次是安徽,为2.9%;接下来依次是浙江、江苏和江西,分别为2.7%、2.5%和2.2%。上海保险密度也是最高,为3208.2元/人;其次是浙江1609.6元/人;第三是江苏1519.2元/人;安徽和江西的保险密度较低,分别为724.4元/人和561.9元/人。对于保费偿付比例,上海最高,为34.6%;江西其次,为29.5%;浙江和安徽相近,均在29%左右;江苏最低,为27%。

表5 2011年泛长三角地区保险业发展 单位:亿元

数据来源:同表4。

2011年泛长三角地区各省市保费收入总体增长较慢,增速差异明显。其中,浙江和江苏同比增长较快,分别为17.9%和14.6%;而上海和安徽增速稍低,分别为8.3%和8%;江西增速最低,为4.5%。各省市财产险业务收入增长较快,其中上海同比增长最快为24%;江西和江苏其次,分别为22.9%和21.8%;安徽和浙江稍低,分别为19.4%和19%。各省市人身险业务增速不尽理想,其中,浙江和江苏同比增长较快,分别为17.1%和12%;安徽和上海增速较低,分别为3.1%和2%;而江西同比下降2.9%。和保费收入低增长形成鲜明对比的是,各省市保费支出同比大幅增长,其中,上海最高为50%;江苏其次,为34.4%;安徽、江西均为22.7%;浙江最低,为18.6%。保费支出中财产险支出增长明显,江西和江苏增长较快,分别为33%和32.8%,浙江其次,为27.1%,上海和安徽略低,分别为23.8%和22.8%。人身险支出也呈现较快增长,其中上海和江苏同比分别增长74.7%和36.5%。

表6 2011年泛长三角地区各省市保险业增速 单位:%

数据来源:同表4。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。