一、计算方法与参数测定

根据市场经济理论和国际惯例,以及国家相关部门建设项目评价方法的有关规定,京九铁路的财务效益是其对项目建设与经营实体的贡献,经济效益是其为国民经济整体作出的贡献。

(一)计算原则

京九铁路效益计算的主要原则:一是“有无对比”原则,即有项目和无项目两种情况进行对比;二是计算费用效益口径一致性原则,即如果计算了某项效益,必须同时计算与此相应的费用;三是谨慎保守原则,把重点放在数据和参数来源可靠、有说服力以及主要效益上;四是在时间和其他资源不允许的情况下,忽略一些次要效益的计算。

(二)计算方法

投资财务效益与国民经济效益分析,主要采用建设项目评价通用的成本效益和费用效益分析方法。评价中相关参数计算和运营收支分析所需要的参数测算,主要采用直接计算、对比分析、完全成本计算等方法。

(三)参数测定

由于运量、运输成本、运价、线路建设及运营时期的投资规模等关键计算参数的估算,对线路经济效益分析准确与否将产生决定性影响,因此恰当地估算上述参数是项目经济效益分析的重要工作。

1.运量

在效益计算过程中,根据使用目的不同,京九铁路运量按以下两种方式分类:

一是为确定计算范围,将京九铁路有关运量划分为地方运量、交接运量和通过运量。地方运量是由京九沿线车站发送并到达京九沿线车站的运量;交接运量是由京九沿线车站发送,通过和京九铁路衔接的线路到达京九铁路以外的运量,或者由京九铁路以外车站发送,通过和京九铁路衔接的线路到达京九沿线车站的运量;通过运量是由京九铁路外发送,经过京九铁路部分或全部线路,到达京九铁路外车站的运量。这些运量汇集于京九铁路,产生了京九铁路的客货流密度。

二是根据效益计算方法不同,将京九铁路有关运量划分为转移运量和新增运量。新增运量是没有京九铁路就不可能产生的运量;转移运量是如果没有京九铁路,能够由其他运输方式(货运主要是公路,旅客主要是公路和民航)或者由铁路网其他径路运输的运量。由于铁路运能非常紧张,铁路本身的转移运量很小,效益计算时在运能分析的基础上进行了简单估算。

全面计算以上运量产生的财务效益和经济效益比较复杂,涉及大量OD客货流的收集与分析,从严格意义上讲,还几乎涉及所有运输企业。一方面,本次效益分析不是对京九铁路的全面评价,精度要求相对较低;另一方面,京九铁路是一条两千多公里的长大干线,用周转量指标表示京九铁路本身运量,能够合理反映上述全部运量的主要部分。所以本次效益计算仅考虑京九铁路本身运量产生的效益,仅涉及沿线7个铁路运输企业,使计算大大简化。计算结果表明,尽管忽略了一些网络效益的计算,但京九铁路的财务效益和经济效益仍然相当可观,这样做也符合谨慎保守原则。事实上,京九铁路实际财务效益和经济效益远大于计算结果。

2.运输成本

以往计算铁路分线运输成本,主要运用直接计算法和“支出率”法。直接计算法是将一定时期内铁路运输企业发生的直接用于各线的支出,直接列入各线客(货)运支出;将不能直接列入各线的共同成本,通过与支出密切相关的运营工作量分摊到各线客(货)运支出;最终,通过本线客(货)运支出及本线客(货)运周转量,计算出本线客(货)单位运输支出。该方法使用的数据,大量源于铁路基层站段财务核算明细数据,数据收集工作浩繁。

“支出率”法是利用各项运营指标的支出率,按作业过程(发到、运行)计算和分析铁路分线运输成本。其中“支出率”指单位运营指标的变动支出额(或有关支出额)。采用“支出率”法计算分线运输成本,减少了数据收集工作方面的困难,难点在于必须建立一套支出率指标体系并调整支出率指标值。

采用上述常规方法计算京九铁路运输成本,存在以下难以解决的问题:

一是传统分线成本计算方法不适用长时间跨度数据成本计算。根据经济效益分析的要求,需要测算长达十年的线路运输成本,而由于分线成本计算方法研究的历史局限,无论是使用直接计算法还是“支出率”法计算分线成本,都难以适应这种特殊需求,相关历史数据的归纳和收集困难很大。

二是京九铁路自身特征决定了成本计算方法需要另辟途径。京九铁路跨越北京、济南、郑州、上海、武汉、南昌、广州(广梅汕、广深)七个铁路局(公司),线路条件、运营组织及管理水平、职工工资水平等影响运输成本的因素差别很大,使用统一的支出率指标测量成本的方法显然不可取。

三是分线成本计算的数据获取困难。目前财务上大部分支出项目无分线成本核算数据,这部分支出需要通过适当的运营工作量分批处理,简单使用以往分线成本计算的方法行不通。

(1)区域成本分析测算法。

在运输成本计算方面,我国铁路运输企业成本核算规程有关内容主要服务于运输企业平均成本计算。因此,利用根据各种性质运输工作量指标来分摊企业支出到成本对象的成本计算工作,是测算以产品(或线路)为成本对象的运输的主要手段。鉴于铁路运输成本核算与成本计算的特点,本着简便易行、尽可能反映京九铁路成本发生特点的原则,采用“区域成本分析法”测算京九铁路运输成本,即通过与京九铁路运营联系紧密的沿线路局企业单位的财务核算数据、运营统计数据,推算京九铁路的各项单位运营指标下的运营成本,测算历年京九铁路的运输支出。具体方法如下:

1)变动支出与固定支出的划分与归集。

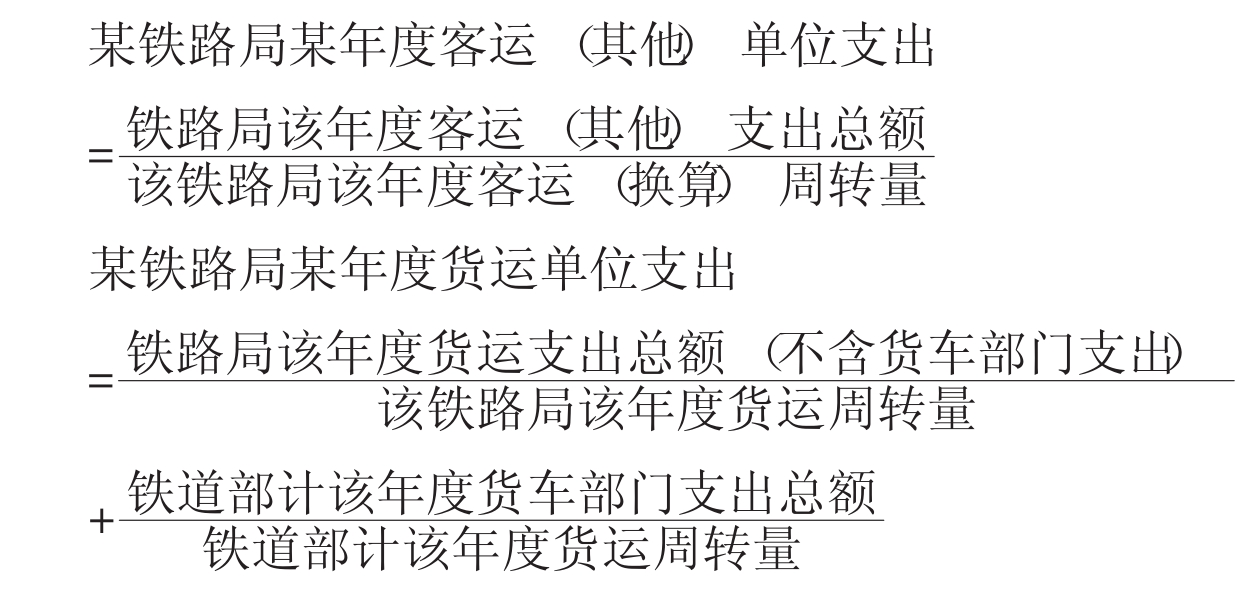

将根据京九铁路投资情况计算的折旧费视为固定支出,将营运成本中除折旧费以外的所有支出视为变动支出。对应于客运周转量、货运周转量及换算周转量三项运营指标,变动支出又分客运支出、货运支出及其他支出。

根据1997~2005年成本核算资料,归集沿线各铁路局分年客运、货运及其他变动支出。各项支出的归集内容与归集范围如下:

客运支出归集内容———完全为客运服务发生的营运支出,如客车段营运支出、列车段营运支出、客运机车运行支出等。对应运营工作量为客运周转量。

货运支出归集内容———完全为货运服务发生的营运支出,如货车段营运支出、车站货运支出、货运机车运行支出等。对应运营工作量为货运周转量。

其他支出归集内容———客运支出和货运支出归集项以外的营运支出,如线路等基础设施支出,但基于内燃牵引考虑,剔除牵引供电部门支出。对应运营工作量为换算周转量。

支出归集范围———绝大部分支出项目以沿线路局为归集范围。货车部门支出采用铁道部计核算数据,运输设备折旧数据利用京九项目投资额直接计算,故无须归集核算数据。

2)计算与调整单位变动成本。

根据上述各项支出归集结果以及对应运营指标量数据,测算相关年度沿线铁路局的客运、货运及其他单位变动支出。路局单位变动支出计算公式如下:

按内燃牵引方式条件下成本支出特性,调整上述各项单位支出计算结果,测算确定相关年度京九铁路各路段客运、货运及其他单位运输支出。京九铁路单位变动支出计算公式如下:

京九铁路某年度某铁路局路段客(货)运单位支出=该铁路局该年度客(货)运单位支出×该铁路局该年度客(货)运内燃牵引调整系数

京九铁路某年度某铁路局路段其他单位支出=该铁路局该年度其他单位支出

内燃牵引调整系数主要将客货运机车燃料消耗支出水平调整到内燃牵引条件下。

3)计算京九铁路变动支出总额。

以京九铁路各年各路局段周转量为权重,加权计算京九铁路全线各年客运、货运及其他营运支出总额,并汇总计算变动支出总额。京九铁路年度变动支出总额计算公式如下:

京九铁路年度变动支出总额=∑(京九路段年度客运单位支出×京九路段年度客运周转量)+∑(京九路段年度货运单位支出×京九路段年度货运周转量)+∑(京九路段年度其他单位支出×京九路段年度换算周转量)

4)计算京九铁路营运支出总额。

根据投资规模、固定资产折旧率水平等因素,测算京九铁路1997~2005年分年基本折旧额。年度变动支出总额与基本折旧额相加形成京九铁路年度营运支出总额。

5)计算京九铁路营业支出总额及运输总支出。

根据全路平均水准,按比率分析法,分别测算京九铁路1997~2005年各年度应分摊的管理费及营业外收支净值。

根据项目贷款情况,采用建设项目财务评价相关方法,测算京九铁路1997~2005年各年度利息支付总额。

年度营运支出总额与管理费以及利息支付总额相加形成京九铁路年度营业支出总额。年度营业支出总额与营业外收支净值相加形成京九铁路年度运输总支出。

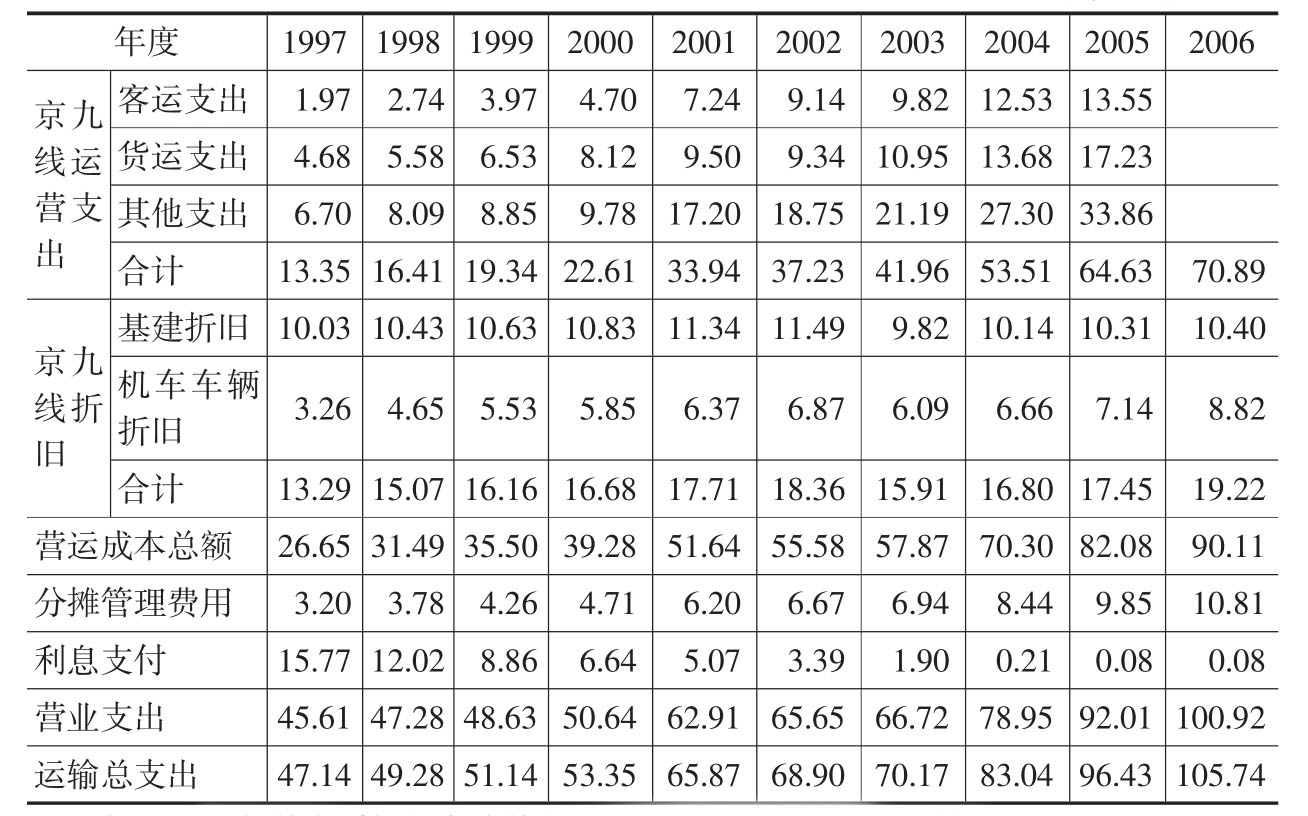

(2)运输支出测算结果。

依据上述计算过程测算的京九铁路各运营年度运输支出如表3-1所示。需要说明的是,由于研究采用的核算数据多形成于2005年以前,运输支出表现形式不便与新的会计准则接轨,因此仍然使用旧的会计核算术语。

表3-1 京九铁路运输支出测算总表

单位:亿元

注:2006年数字系根据全路单位运输支出变动情况类比计算。

3.客货运价水平

测算历年京九铁路客货运价水平,是为了计算京九铁路运输收入。

(1)客运运价。

京九铁路客运运价与国铁相同(广梅汕、广深铁路公司除外),基本没有调整。在本研究中,1997~2004年京九铁路客运运价水平根据铁道部有关部门提供的京九铁路客运周转量及客票收入测算,2005~2006年客运运价采用对应年份国铁旅客平均收入率(见表3-2)。

表3-2 京九铁路客运运价表

(2)货运运价。

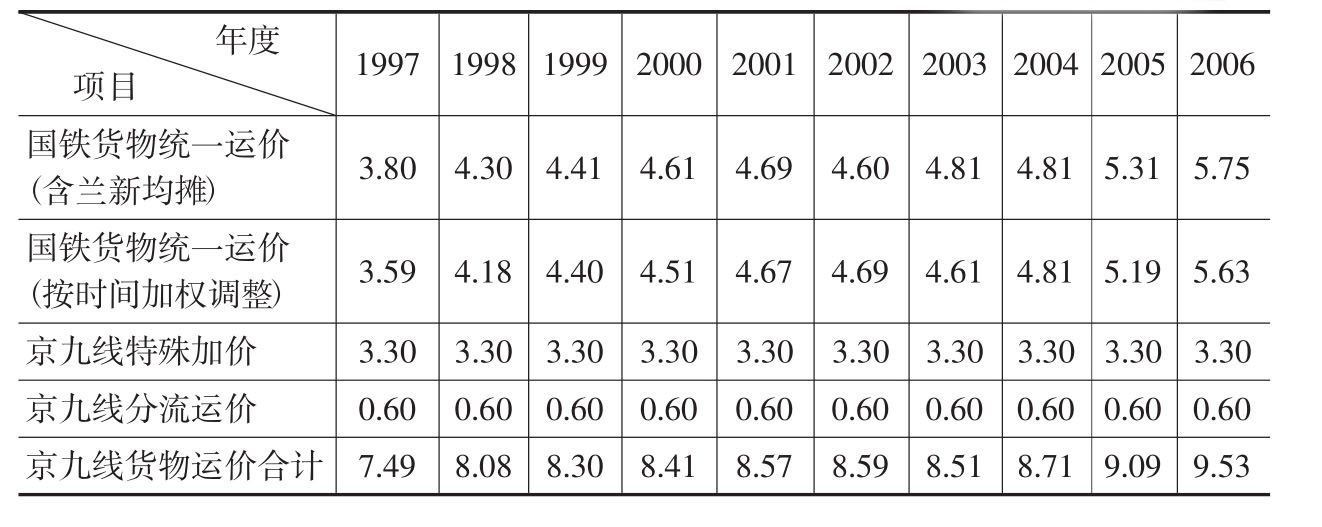

1)京九铁路货运运价规则的演变。

京九铁路全线开通以前,北京—衡水、衡水—商丘、菏泽—平南集、商丘—阜阳、阜阳—九江部分路段曾于不同时期内实行工程临管运价,运价水平在每吨公里0.13元左右。自1996年9月1日起,京九铁路全线实行运营临管运价,运价水平为每吨公里0.08元左右。自1997年6月1日起到2006年止,货运运价一直实行新路新价的政策,即在国铁分品类别统一运价的基础上,每吨公里加收3.3分的特殊运价(相当于铁路建设基金水平),以及每吨公里加收0.6分京九分流运价(广梅汕、广深铁路公司除外),不收取铁路建设基金;从2007年起并入国铁统一运价。如将货物运价与建设基金一并考虑,在京九铁路新路新价政策期间内比较三大干线的运价水平,京九铁路运价比京沪铁路高0.6分,比京广铁路低1.2分。

2)京九铁路货物运费水平测算。

根据国铁目前的铁路统计与财务核算现状,尚无法通过统计手段直接获取分线运输收入数据,只能根据分析测算线路运价的方法近似推算分线运输收入。

影响分线货物平均运费水平的高低主要有分品类货物运量构成、分品类货物平均运程、线路加价等因素。京九铁路货物运费水平的测算方法大致有以下三种:

方法一:京九沿线铁路局货运平均收入率指标与京九铁路加价率相加的方法(含特殊加价与分流加价)。由于铁路局货运平均收入率指标仅反映路局管内货物运输及输出货物运输的价格水平,不反映路局通过货物运输及输入货物运输的价格水平。因此,该方法只能局部反映货物品类别运输量构成对线路平均运费水平的影响。且因货运平均收入率指标包含临管、均摊等特殊运价成分,运价估值偏高。

方法二:国铁货运平均收入率指标与京九铁路加价率相加的方法,该方法综合反映各种货物运输的综合运价水平,测算简便,但不能体现货物品类别运输量构成方面的区域差异,且同样存在运价估值偏高问题。

方法三:国铁统一运价率与京九铁路加价率相加的方法。该方法综合反映各种货物运输的综合运价水平,测算简便,但不能体现货物品类别运输量构成方面的区域差异。因国铁统一运价率较少包含特殊运价成分,运价估值正常。

综合分析上述各种运价测算方法的不同特点,结合京九铁路的运价构成特点与运价计算的现有条件,并征求有关专家意见,本研究拟使用方法三(国铁统一运价率加上京九加价率)测算京九铁路货运运费水平。测算结果见表3-3。

表3-3 京九铁路货物运价测算表

单位:分/吨公里

4.建设投资

(1)建设期投资。京九铁路建设期投资400亿元(不含机车车辆购置),建设期机车车辆购置投资54亿元。

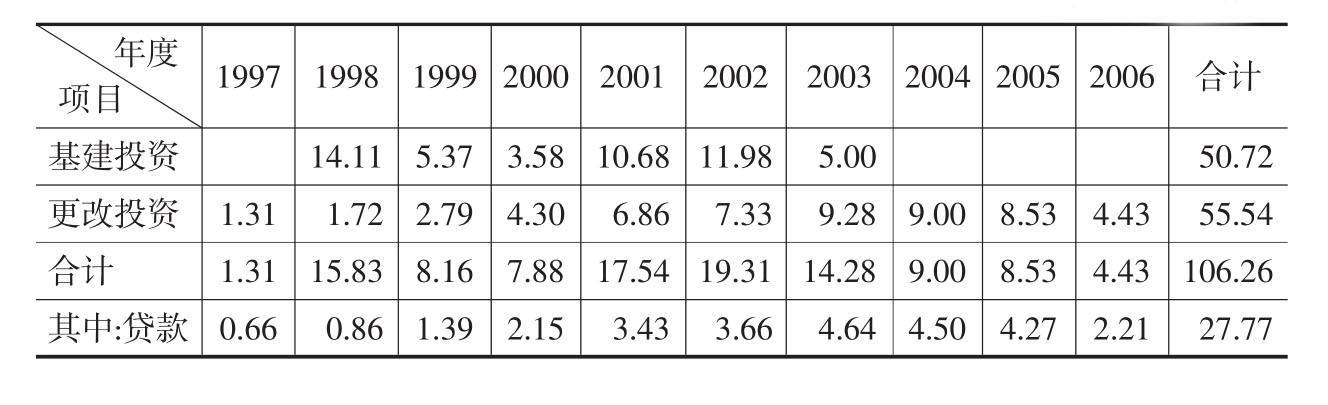

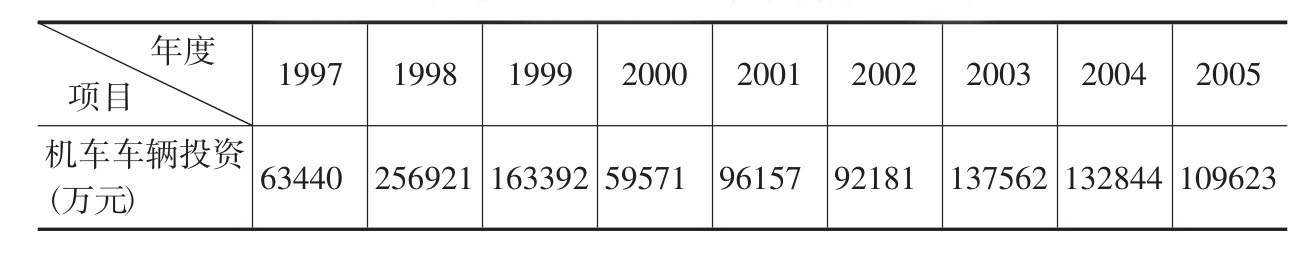

(2)运营期投资。京九铁路运营十年以来累计投资106.3亿元。其中,历年京九南段复线改造投资50.7亿元,历年沿线铁路局运输设备更新改造投资55.5亿元(见表3-4)。

表3-4 京九铁路运营十年建设投资表

单位:亿元

(3)项目总投资。截至2006年,京九铁路项目共投资约561亿元。

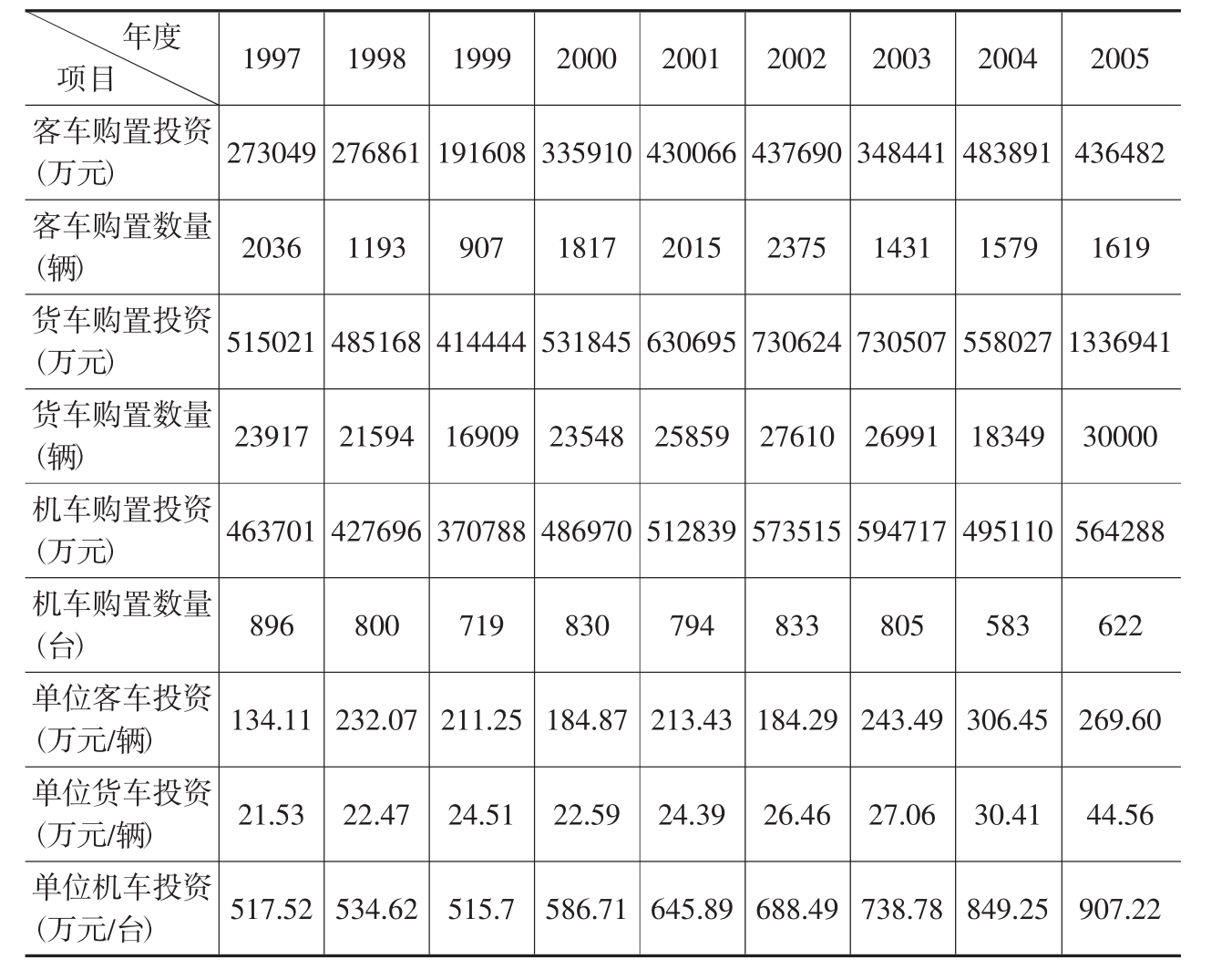

5.运营机车车辆购置投资

由于机车车辆是全路统一配置,需要结合全路指标分摊到京九铁路上。根据全路平均每单位旅客周转量、货物周转量、换算周转量分别配置的客车数量、货车数量、机车数量指标,结合全路平均的客车、货车、机车购置单价指标,以及京九铁路历年完成旅客周转量、货物周转量、换算周转量数据,估算京九铁路运营期机车车辆购置投资,结果见表3-5、表3-6。

表3-5 全路机车车辆购置平均指标计算表

表3-6 京九铁路运营期机车车辆分年度投资表

6.贷款利率

由于铁道部实行统收统支的财务政策,京九铁路贷款实际还本付息数据不能真实反映线路本身的还贷能力。京九铁路投资贷款来源多,项目起始利率也不同。自1996年以来,央行先后12次调整商业贷款基准利率。诸多因素使得各年度贷款的平均利率难以准确估算。为此,权且根据央行公布的各次调整商业中长期贷款基准利率数据,以年内利率执行天数为权数,按10%的优惠幅度估算京九铁路各年度还贷利率水平(见表3-7)。

表3-7 贷款利率表

注:流动资金贷款利率取6%。

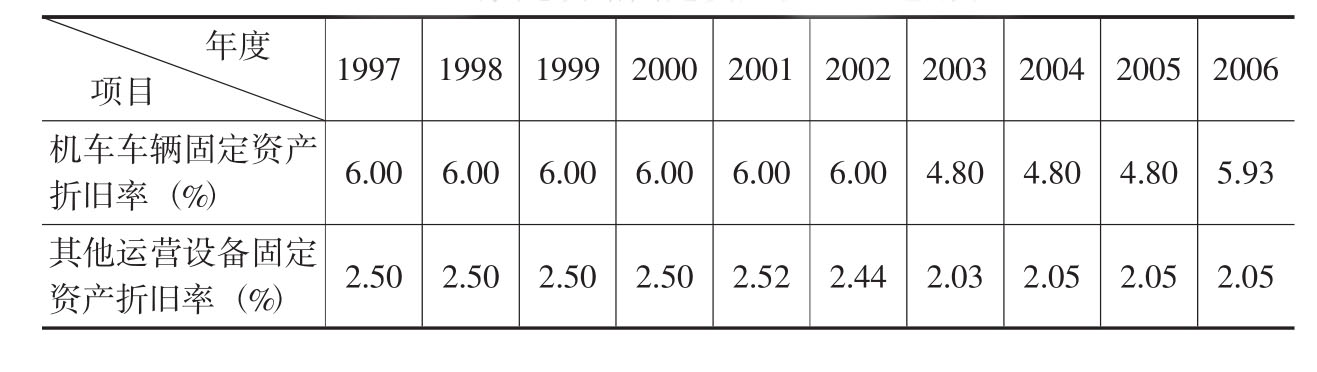

7.固定资产折旧率

(1)机车车辆固定资产折旧率,采用历年规定折旧率。

(2)其他运营设备固定资产折旧率。根据全路历年运输业年末在用固定资产原价额与财务核算实际成本列支的固定资产折旧额倒算取得。其中,2001~2004年取计算值;2005年和2006年取2004年计算值;由于2000年以前存在折旧欠提情况,稳健考虑,折旧率选2.50%(见表3-8)。

表3-8 京九铁路固定资产折旧率选用表

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。