2.2 中央与地方政府行政支出比较

2.2.1 对相关问题的概略说明

中国是一个权力距离较长、管理跨度较宽的单一制国家。截至2008年底,中国拥有省级政府34个,共计有44054个正式的政府行政机构。属于群众自治组织的村委会和居委会约有69.5万个。按平均计算,每个乡镇级政府管辖3.24万人。另外,随着中国城镇化进程提速,仅在1985—2001年间,原农村自然村由940617个减至709257个,仅2001年就减少了25458个,平均每天减少约70个。[11]相应地,撤并乡镇也获得了动力。人们可以合乎逻辑地将该过程视为中国工业化进程提速的间接证据之一。

目前,中国户均人口规模在城镇为2.95人,平均每户不到3人;农村户均人口为4.05人,略多于4人,小家庭趋势明显。在国际间“政户比例”(即平均每个政府下辖家庭数)的比较中,中国已处于非常小的比例。比如在2006年,中国13.14亿人对应了44267个地方政府,平均每一地方政府服务的人数为2.97万人。按下限一万个家庭计算,讨论一个公共议题由每家派一个代表且只给一分钟发言时间,就需要167小时。也就是说,即使昼夜不停也需要7天。这说明,就技术层面而言,目前在中国基层搞直接民主几乎不可能。相比之下,法国的政府平均管辖人数为1500人,西班牙为4700人,意大利6800人,德国7200人,挪威9145人,芬兰1.06万人。[12]

在全球范围内,一个政府组织下辖千把人的国家多得是,关键看怎样定义政府。管理跨度过大,每位代表议事时的发言时间就太短,民主自治是不容易实施的。所以,我们不赞成不分青红皂白地要求缩减政府数量以节约行政支出的貌似改革的观点。

上述国际比较说明,中国公共治理领域发生的普遍性问题,其难点很可能在自治组织的发育和发展不足上,一味强调减少政府数量可能不是对症下药的好办法。中国政府现行的管理体制长于办大事而拙于办小事,政府管理有力有效而社会管理经验不足。这既是一份历史遗产,也是一个现实问题。

前已叙及,经过多次机构改革,如今中国国务院共有28个组成部门,1个直属特设机构(办公厅),18个直属机构,4个办事机构,14个直属事业单位,10个国务院部委管理的国家局。从数量上看,中国政府机构数已接近国际标准,直接管企业的政府部门仅剩国资委一家。这又能从一个侧面说明,中国建立社会主义市场经济体制的努力是成功的,转变政府职能的成效可圈可点。

2.2.2 财政分成阶段

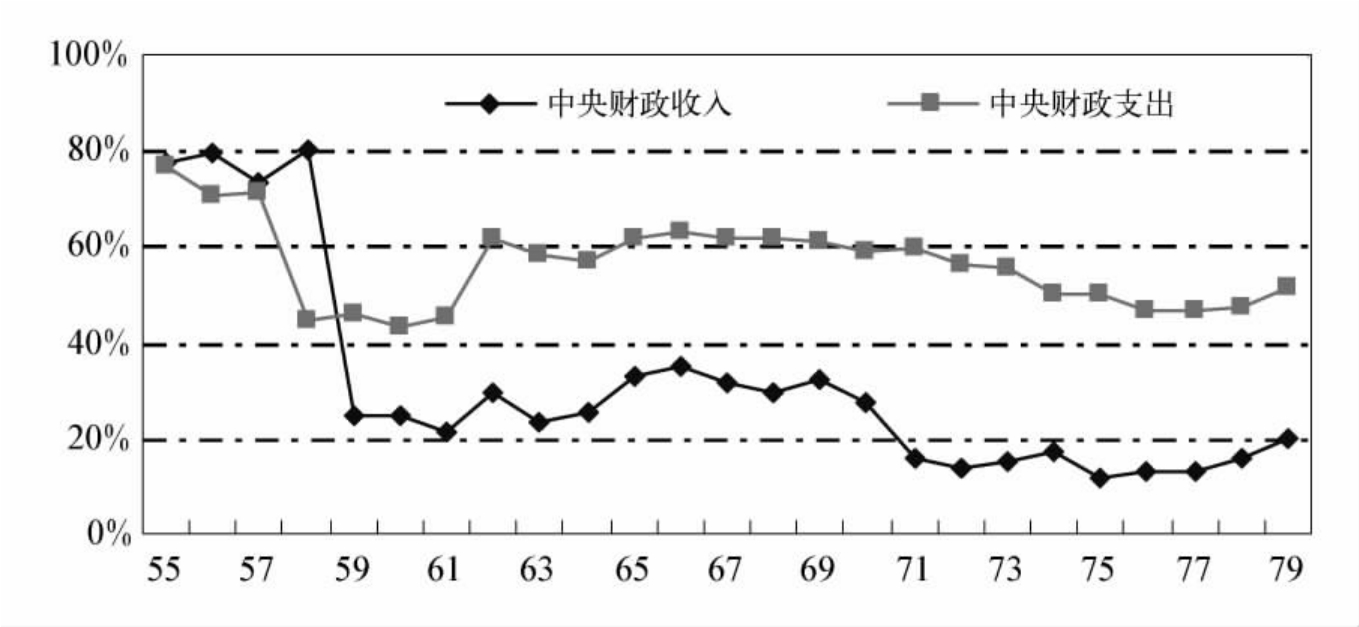

建国初期,为了弥补战争创伤并尽快恢复生产,中国实行了完全集中、统收统支的财政体制。从第一个五年计划开始,改为中央、省(市)和县(市)三级政府管理体制,适当下放了管理权,成为分级财政管理体制的开端。但财政收支权仍集中于中央。其间,中央财政收入占45.4%,地方占54.6%;中央财政支出占74.1%,地方占25.9%,国家重点建设项目按照“社会主义制度的优越性在于集中力量办大事”的原则,由中央统一拨款。[13]在中央与地方的财政关系上,实行“以支定收,一年一变”的方针,先确定地方预算支出,再按支出划给地方一定收入,每年核定一次。直到1979年,中国的财政和行政也没有走出中央高度集权的旧格局。由此导致的中央政府财政收支占比变化见图2-6。

图2-6 中央政府财政收支占全国财政收支比重

资料来源:中国统计局国民经济综合统计司:《新中国五十年统计资料汇编》,中国统计出版社1999年。

由图2-6可见,尽管地方政府的财权较小,但是地方财政收入仍占有相当高的比重。从支出角度看,中央财政支出在1962—1971年间一直稳定在60%左右,到1977年降至46.7%。由于无法获得上述时期中央政府行政管理费支出的明确数据,在此只能通过全国行政管理费支出减去各省行政管理费支出的方式,粗略估算出部分年份中央行政管理费支出,形成图2-7,估计中央政府的行政支出占全国行政管理费总支出的约18%。由于中央政府财政支出占全国总支出50%以上,因此中央政府行政管理费支出占财政支出的比重就显得格外低。

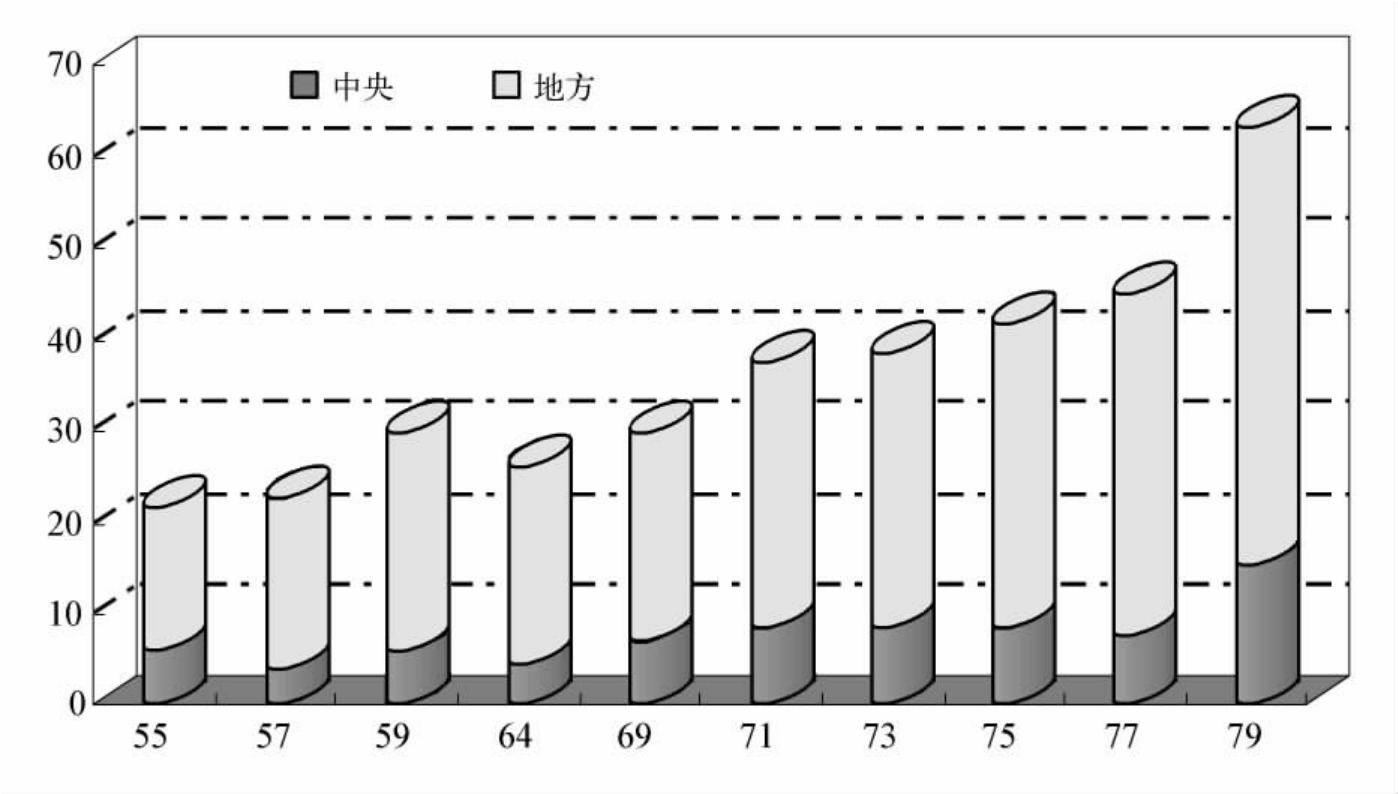

图2-7 中央与地方行政管理费支出(亿元)

注:由于无法获得中央政府行政支出的确切数据,此处用全国行政管理费支出减去各省行政管理费支出得到相应的估计比重数。在该计算方式下,中央行管费支出总额缺乏稳定性,因此数据的可靠性仍值得商榷,剔除结果明显不可靠的年份,其余年份中央行管费支出占全国行管费支出的比重约为18%。根据历史经验,这一估值较真实数据可能偏低。

图2-7的数据截至1979财年,此后,改革开放成为中国社会的主旋律。

2.2.3 财政包干阶段

改革开放伊始,财政体制变革就是一个不事张扬而且始终很敏感的领域。从1980到1993年,中国一再尝试用分权、包干的办法调动地方政府发展经济的积极性,总的结果比俄罗斯后来的情况好许多——地方政府努力建设本地的市场经济制度,在很大程度上得益于钱颖一和温加斯特所概括的“财政联邦主义”制度——给定“GDP锦标赛”的政治晋升激励方案,当地方政府向中央争取资金无望时,行政权力转而致力于按照市场制度的逻辑来吸引投资。所以为各地方政府所垂青的“招商”是幌子,“引资”是实质,开发区遍地开花是共性。该过程的主要节点如下。

——1980年2月1日,国务院发布《关于实行“划分收支、分级包干”财政管理体制的暂行规定》,正式全面推行财政包干办法。

——1983、1984年,中国进行了第一步和第二步“利改税”。

——1985年3月21日,国务院发布《关于实行“划分税种、核定收支、分级包干”的财政管理体制的规定》。

——1988年7月28日,国务院又发布《关于地方实行财政包干办法的决定》。

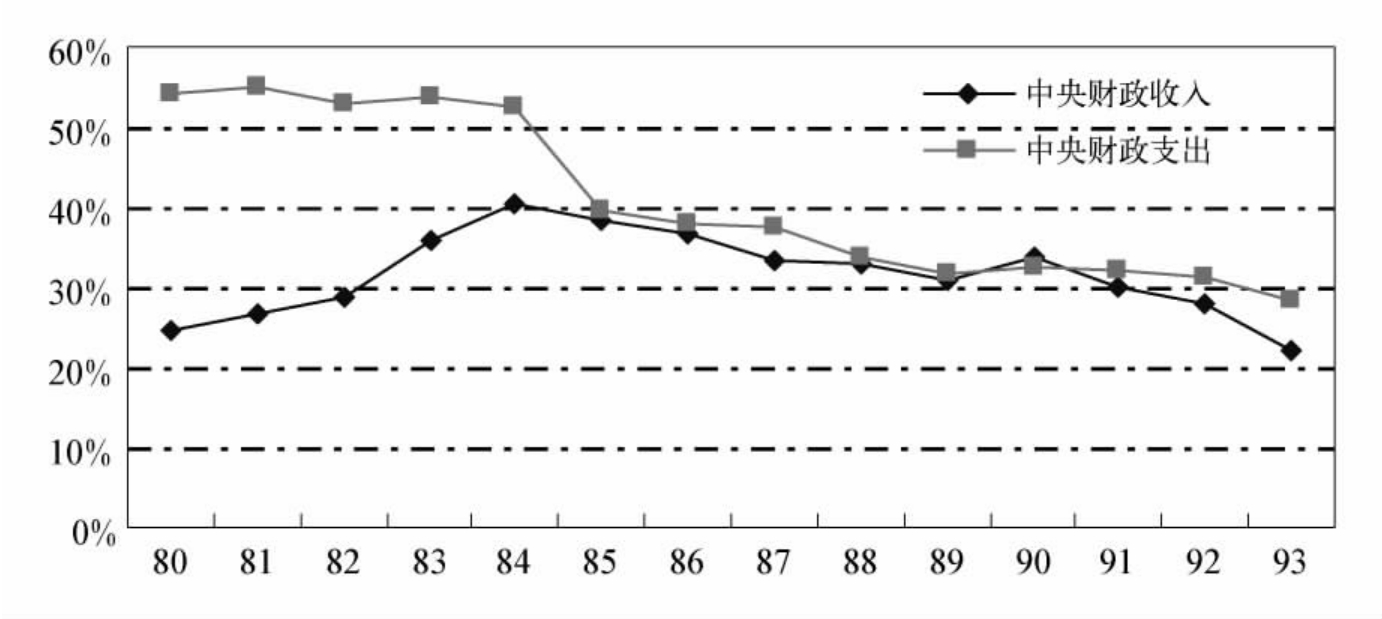

人们发现,“包”字所对应的精神在上述文件中体现得相当连贯。随着中国经济持续增长,地方政府得益于增量部分,中央政府固守存量部分——显然“吃了亏”。于是中央财政收支在全国的占比肯定是要下降的。详见图2-8。

图2-8 1980—1993年中央财政收支占全国财政收支比重

资料来源:中国统计局国民经济综合统计司:《新中国五十年统计资料汇编》,中国统计出版社1999年。

图2-8显示,中央财政收入占全国的比重经历了先上升后下降的过程。从1984年开始,随着改革从农村转向城市,中央财政收支的比重开始了明显下降趋势。从政府行政管理的角度看,与这一趋势相伴的政府职能在增加而不是减少——政府要兼顾新旧体制。因此,在中央财政收入明显下滑的1991—1993年,中央政府的行政支出分别为129亿、167亿和205亿元,反倒在增加,分别占到同期全国行政费支出的31.1%、36.1%和32.3%。可见这一时期中央政府的行政费支出占比还是比较高的,大体处在够用但不宽裕的状态。

现在看来,尽管到1992年以后改革开放的大趋势已不可逆转,但从中央到地方的财政和行政支出都比较紧张,县级及以下基层政府尤甚。比如,就连人们印象中一直比较富裕的江苏省,在1993年也有12.69亿元赤字,累计赤字县(市)达37个,大部分省辖市本级财政还有赤字。[14]浙江省原有赤字县(市)46个,经压缩预算后降为17个。[15]当年云南省的赤字县竟达109个,其中贡山县财政收入仅78万元。[16]1992年上半年,山西省有60多个县不能按时发工资。[17]在这种情况下,各地方政府压缩行政管理费是比较认真的:一控制编制,二控制经费。比如上海市对机关实行按编制拨经费、节减人员有奖的政策,减员450人。[18]青岛市财政局也到了“确定单位长途直拨电话数量……其余的要办理撤销长途直拨权手续”的地步。[19]宏观而言,当时各地方政府因行政管理费不足而“叫苦”还是比较可信的。

2.2.4 分税制阶段

根据1993年12月15日发布的《国务院关于实行分税制财政管理体制的决定》,中央财政的主要支出项目包括:(1)国防费,(2)武警经费,(3)外交和外援支出,(4)中央级行政管理费,(5)中央统管的基本建设投资,(6)中央直属企业的技术改造和新产品试制费,(7)地质勘探费,(8)由中央财政安排的支农支出,(9)由中央负担的国内外债务的还本付息支出,(10)中央本级负担的公检法支出和文化、教育、卫生、科学等各项事业费支出。

地方财政的主要支出项目包括:(1)地方行政管理费,(2)公检法支出,(3)部分武警经费,(4)民兵事业费,(5)地方统筹的基本建设投资,(6)地方企业的技术改造和新产品试制经费,(7)支农支出,(8)城市维护和建设经费,(9)地方文化、教育、卫生等各项事业费,(10)价格补贴支出以及其他支出。

当然,上述界定不是绝对的,变革离不开灵活,比如中央对欠发达省份的转移支付一直没有停止,包括行政经费。而充足与否和公平与否则另当别论。

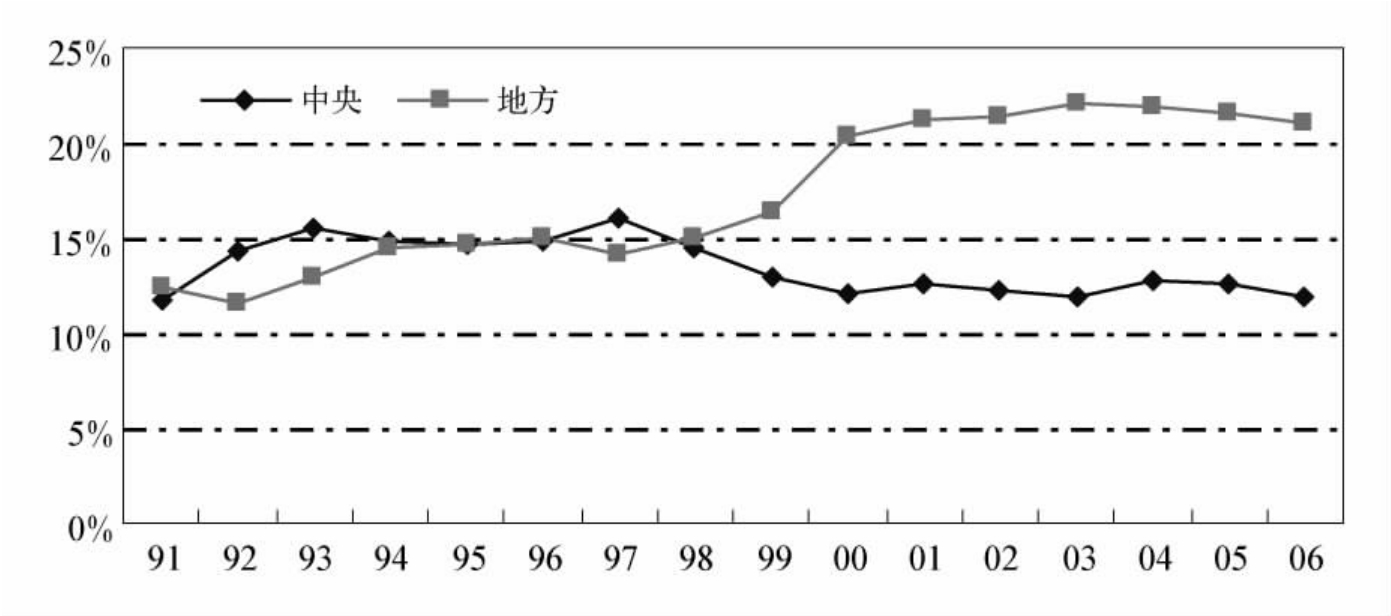

分税制改革后,中央财政收入占比一直稳定在50%~55%左右,较前一时期明显上升,财政支出占比则围绕30%的水平上下波动,但近几年略有下降。由于中央政府的规模和人员基本稳定,政府规模的扩张主要来自地方政府,所以中央政府行政费支出占全国的比重就出现了明显下降趋势,由1994年的30.9%下降到2006年的15.6%,2007年财政收支分类体系改革后,该比重又略有上升。但那主要是因为统计口径的改变所致。详见图2-9。

图2-9 中央政府行政支出及其占全国行政支出比重(亿元、%)

注:2007—2008年行政支出的统计口径比1994—2006年更宽,因此2007年前后的数据结构不可比。

资料来源:历年《中国统计年鉴》。

概括而言,行政费支出对GDP和财政支出的相对增幅,以及中央和地方政府行政费支出占财政支出的比重最初基本上是一致的,转折点发生在1998年。

第四次政府行政机构改革使政府全面放弃了直接管理微观经济的行政职能,计划经济体制下的政府管理格局不可逆地被瓦解。中央政府在精简机构和人员后,行管费支出的比重略有下降。与此同时,地方政府也依令精简本级政府的对口机构和人员。省级政府的机构数量由平均55个减为40个,精简20%左右。省级政府编制内工作人员平均精简47%,地市级政府机构平均由45个减为35个,县级政府机构由平均28个减为18个。全国共减掉7.5万人。

当然,精简政府公职人员一事不能太看重名义上的数据。实际情况是“金降落伞”很多,除了退休人员,被精简的公职人员“可持续发展”的余地颇宽:或去政府控制的企事业单位升上一级,或去有“二政府”不良声誉的行业协会等准行政组织做领导,还有人或干脆倚仗“资源”下海了。不过依当时中国面临的约束条件,能做到这一步已经很不容易了。

第四次政府行政机构改革方案,立足于使之与新生的社会主义市场经济体制相适应。由于大方向正确,因而没有出现以往那样的强力反弹。

或许是巧合,当时中国迎来了一个政府机关普遍进行办公设备更新换代、升级时期,搞了一批基本建设,包括换电话、装空调、买电脑和复印机、更新和添加车辆、翻新装饰办公场所等,所以行政费支出不降反升,比重由最初的15%左右迅速升至20%以上。

这期间导致行政成本上升的对硬件投资的理由其实是两个,第一个是提高行政工作效率以适应经济社会发展需要,这不成问题。成问题的是第二个理由——保证(政府办公楼及其装饰、装备)30年不过时。该目标有何止境?而其后的行政费支出水平再上新台阶就要考虑其他因素了。中央和地方政府行政管理费支出占财政支出比重直观的变化见图2-10,相关数值截至于2006年(2007年以后统计口径改变)。

图2-10 中央和地方政府行政管费占财政支出比重

资料来源:历年《中国统计年鉴》功能性财政支出项目栏。

为了进一步说明近期中央政府与地方政府的行政管理费开支数额及比例,以2006年为例,在剔除公检法、武警、外交外援、行政费补贴(地方政府)和行政事业单位离退休人员经费之后,2006年中国“纯行政管理费”支出总额为3351.8亿元,其中中央政府支出461亿元,地方政府支出2895亿元,分别占比为16%和84%。[20]如果算上外交外事外援等项目,中央政府与地方政府的狭义行政管理费支出大体呈“二八开”的比例。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。