第一节 行政单位收入与支出的核算

一、行政单位会计概述

行政单位是指进行国家行政管理,组织经济建设和文化建设,维护社会公共秩序的单位,主要包括:各级人民代表大会及其所属机构等国家权力机关;各级人民政府及其所属机构等国家行政机关;各级司法部门、法院、检察机关及其派出机构;接受国家预算拨款视同行政单位的党派和人民团体组织等。

行政单位按照机构建制和经费领拨关系可分为以下三级:

1.主管会计单位。主管会计单位是指向同级财政部门领取经费,并发生预算管理关系,有下一级会计单位的行政单位。

2.二级会计单位。二级会计单位是指向主管会计单位或上一级会计单位领拨经费,并发生预算管理关系,有下一级会计单位的行政单位。

3.基层会计单位。基层会计单位是指向上一级会计单位领拨经费,并发生预算管理关系,没有下级会计单位的行政单位。向同级财政部门领取经费,没有下级会计单位的,视同基层会计单位。

以上三级会计单位实行独立会计核算,负责组织管理本部门、本单位的全部会计工作。不具备独立核算条件的,实行单据报账制度,作为“报销单位”管理。

《行政单位会计制度》规定了行政单位会计要素为资产、负债、净资产、收入和支出五大类。会计要素之间的关系为:资产+支出=负债+净资产+收入

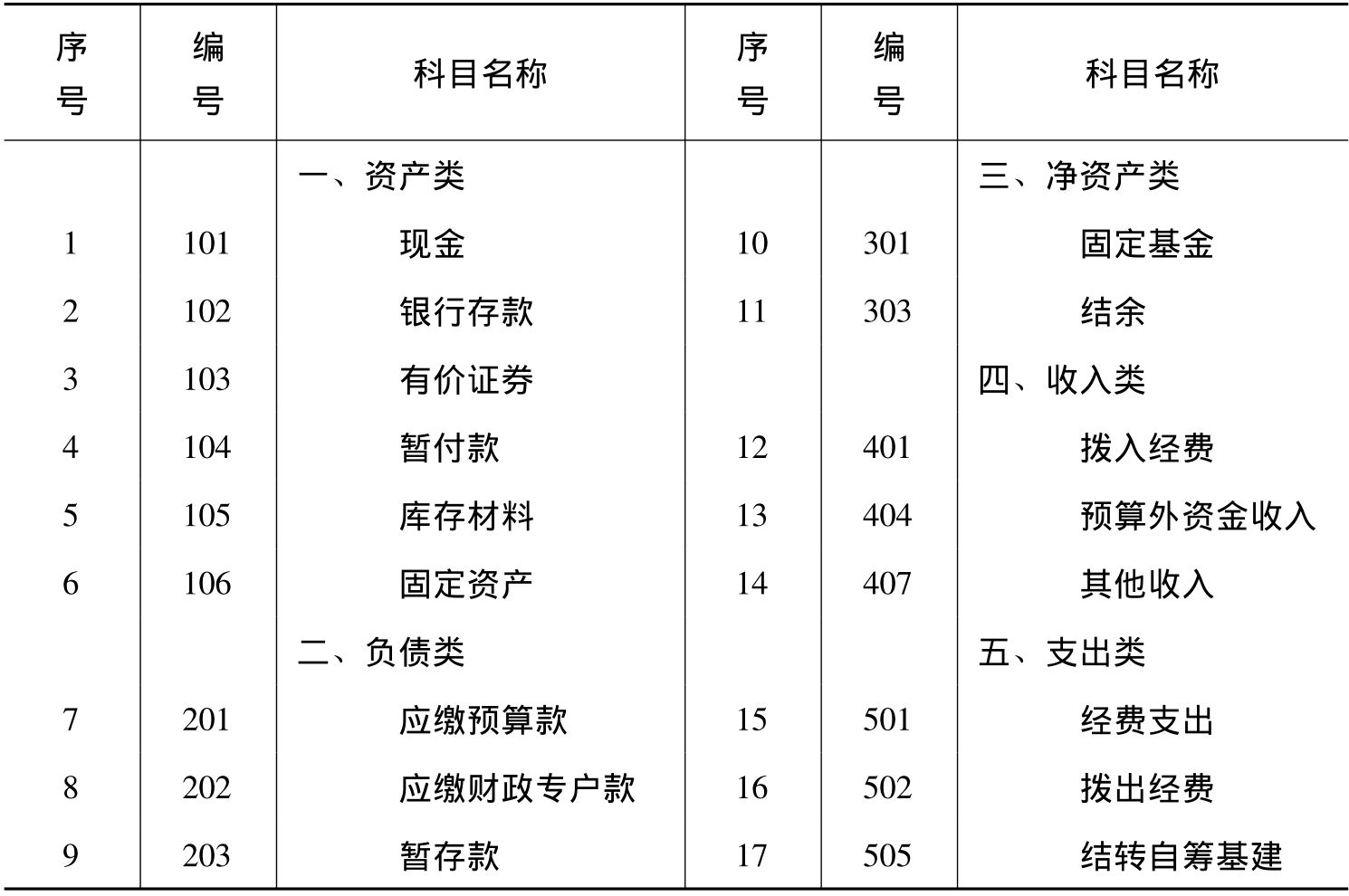

各级行政单位统一适用的会计科目表如表13-1所示。

表13-1 行政单位会计科目表

二、行政单位收入的核算

行政单位收入是行政单位为了完成业务活动,从财政部门、上级单位或其他单位取得的收入,主要包括拨入经费、预算外资金收入和其他收入。

(一)拨入经费的核算

拨入经费,是指行政单位按照经费领拨关系,由财政部门或上级主管部门拨入的预算经费。拨入经费包括拨入经常性经费和拨入专项经费。拨入经常性经费,是指财政部门或上级主管部门拨给行政单位用于完成日常行政任务的行政经费。拨入专项经费,是指财政部门或上级主管部门拨给行政单位用于完成专项工程或专项工作,并需要单独报账结算的资金。它是由财政部门、上级单位拨入的在行政经费以外的专项拨款。

在经费的领拨过程中,行政单位应按行政建制,严格遵守经费领拨的层次关系,不得越级或平级领拨。其领拨经费的层次为:财政部门拨到主管会计单位,由主管会计单位拨到二级会计单位,再由二级会计单位拨到基层会计单位,逐级转拨。

行政单位设置“拨入经费”账户,核算行政单位按照经费领拨关系,由财政部门或上级主管部门拨入的预算经费。收到同级财政机关或上级主管部门拨款时,借记“银行存款”账户,贷记“拨入经费”账户;缴回拨款时,借记“拨入经费”账户,贷记“银行存款”账户。年终结账时,将“拨入经费”账户贷方余额(不含收到财政部门或上级单位预拨下年度的经费)转入“结余”账户,借记“拨入经费”账户,贷记“结余”账户。

(二)预算外资金收入的核算

预算外资金,是指国家机关、事业单位和社会团体为履行或代行政府职能,依据国家法律、法规或具有法律效力的规章而收取、提取和安排使用的未纳入国家预算管理的各种财政性资金。

预算外资金收入,是指财政部门按规定从财政专户核拨给行政单位的预算外资金以及部分经财政部门核准不上缴预算外资金财政专户,而直接由行政单位按计划使用的预算外资金。

行政单位取得预算外资金收入有以下三种情况:

(1)实行收支两条线的管理办法,由财政专户核拨给行政单位的预算外资金收入。

(2)实行预算外资金按核定比例上交的办法,直接留给行政单位的部分作为预算外资金收入。

(3)实行预算外资金收支结余定期缴入同级财政专户的核算办法,收到预算外资金时,直接作为预算外资金收入。

为了核算预算外资金收入,行政单位应设置“预算外资金收入”账户,该账户贷方记收到财政按计划拨还或按确定比例留用的预算外资金数,借方记采用结余上缴的预算外资金管理办法下,上缴财政专户的预算外资金数。平时,贷方余额反映预算外资金收入的累计数。年终,将预算外资金收入账户贷方余额转入“结余”账户。转账后本账户无余额。该账户按预算外资金管理的要求应分别设置“经常性收入”和“专项收入”二级账户,二级账户下按预算外资金项目“款”级项目设置明细账。

预算外资金有三种管理办法,其核算也有所不同。

(1)预算外资金全额专户存储,财政按计划拨还的核算办法。单位取得预算外应缴财政专户款并存入银行时,借记“银行存款”科目,贷记“应缴财政专户款”科目;将取得的预算外资金全额上缴财政专户时,借记“应缴财政专户款”科目,贷记“银行存款”科目;收到财政部门从财政专户核拨给单位的资金时,借记“银行存款”科目,贷记“预算外资金收入”科目。

(2)预算外资金经财政部门核定按比例上缴的核算办法。实行预算外资金按确定的比例上缴办法的行政单位,收到预算外资金时,借记“银行存款”账户,贷记“应缴财政专户款”(应上缴部分),贷记“预算外资金收入”(单位留用部分);上缴应缴部分款项时,借记“应缴财政专户款”科目,贷记“银行存款”科目。

(3)预算外资金按收支结余的数额定期缴入同级财政专户的核算办法。实行预算外资金结余上缴办法的行政单位,收到预算外资金时,借记“银行存款”账户,贷记“预算外资金收入”账户;用预算外资金支付有关费用时,借记“经费支出——预算外支出”科目,贷记“银行存款”科目;定期结算应缴预算外资金结余时,借记“预算外资金收入”,贷记“应缴财政专户款”账户;将年终结余的预算外资金上缴财政专户时,借记“应缴财政专户款”科目,贷记“银行存款”科目。

值得说明的是,当主管部门收到财政专户核拨的属于应返还所属单位的预算外资金时,应通过“暂存款”账户核算,而不在本账户核算。

(三)其他收入的核算

其他收入,是指行政单位按规定收取的其他各种收入,以及其他来源形成的收入。主要包括:

(1)行政单位按规定不必上缴财政的零星杂项收入,如招待所收入、食堂收入等。

(2)有偿服务收入。它是指公务活动内提供服务所取得的收入,这部分收入不必上缴。

(3)有价证券及银行存款的利息收入。

(4)固定资产的残值变价收入。

行政单位设置“其他收入”账户,用来核算行政单位其他资金收入的情况。发生其他收入时,借记“银行存款”、“现金”等账户,贷记“其他收入”账户;冲销转出时,借记“其他收入”账户,贷记有关账户。年终结账时,“其他收入”账户贷方余额,转入“结余”账户,借记“其他收入”账户,贷记“结余”账户。本账户可按收入的主要类别设明细账,进行明细分类核算。

三、行政单位支出的核算

行政单位支出是行政单位为了开展业务活动所发生的各项资产耗费及损失,主要包括经费支出、拨出经费、结转自筹基建等。

(一)经费支出的核算

经费支出是行政单位为完成业务活动所发生的各项支出。经费支出是行政单位各项收入(包括拨入经费、预算外资金收入和其他收入)综合安排使用的结果,它是行政单位在预算执行过程中各项资金的实际消耗数。

按照支出的性质,行政单位的经费支出可分为如下两类:

第一,经常性支出。这是指行政单位为维持正常运转和完成日常工作任务而发生的各项支出。如行政单位按规定支付给工作人员的基本工资、津贴等,行政单位为完成日常工作所发生的办公费、劳务费、交通费等。

第二,专项支出。这是指行政单位为完成专项工作或特定任务而发生的各项支出。行政单位的专项支出一般包括专项会议支出、专项设备购置支出、专项修缮支出、专项任务支出等。

为了核算行政单位在业务活动中发生的各项支出,应设置“经费支出”账户。发生经费支出时,借记“经费支出”账户,贷记“银行存款”、“现金”等账户;支出收回或冲销转出时,借记有关账户,贷记“经费支出”账户。年终本账户借方余额应转入“结余”账户,借记“结余”账户,贷记“经费支出”账户。本账户应按经常性支出和专项支出分设二级账户,二级账户下按财政部门统一规定的“目”、“节”级支出账户设置明细账。

(二)拨出经费的核算

拨出经费,是指行政单位按核定预算将财政或上级单位拨入的经费,按预算级次转拨给下属预算单位的资金。如果行政单位是主管会计单位或二级会计单位,那么,它们从财政部门或上级主管会计单位取得的预算经费中就包含着其所属单位的预算经费。主管会计单位或二级会计单位应当在取得预算经费时,及时将归其所属单位部分转拨给这些所属单位。拨出经费包括拨出经常性经费和拨出专项经费两部分。

为了核算行政单位按核定预算拨付所属单位的预算资金,应设置“拨出经费”账户。对其所属单位转拨经费时,借记“拨出经费”账户,贷记“银行存款”等账户;收回时,借记“银行存款”账户,贷记“拨出经费”账户。年终,将“拨出经费”账户借方余额转入“结余”账户,借记“结余”账户,贷记“拨出经费”账户。本账户应按“拨出经常性经费”和“拨出专项经费”分设二级账户,并按所属拨款单位设置明细账,进行明细分类核算。

(三)结转自筹基建的核算

结转自筹基建,是指行政单位经批准用拨入经费以外的资金安排基本建设,其所筹集并转存建设银行的资金。行政单位对自筹基建支出的管理原则主要是:专款专用,专项核算,从严控制自筹基本建设支出,不得用财政预算拨款安排基本建设支出,对确需用预算外资金和其他收入安排的,也要严格控制,严格审批程序,未经批准,不得使用。批准后的自筹基本建设资金,应纳入基本建设财务管理,由基本建设会计组织会计核算。

行政单位应设置“结转自筹基建”账户,用于核算行政单位经批准用经费拨款以外的自筹资金安排基本建设,并转存建设银行的资金。将自筹的基本建设资金转存建设银行时,根据转存数借记“结转自筹基建”账户,贷记“银行存款”账户;年终结账时,应将本账户借方余额全数转入“结余”账户,借记“结余”账户,贷记“结转启筹基建”账户。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。