2.1 历年行政支出规模

1949年中央人民政府财政部成立,薄一波任财政部长。现代中国的财政事业由此揭开了新的篇章。鉴于当时战火尚未停熄,因而财政体系仍带有明显的战时特征,财政支出以军费为主。

1950年中国军费开支仍占整个财政收入的41%。有趣的是,这个很高的百分比竟然还比同年占财政支出51%的美国军费少整整10个百分点。[1]至1950年3月,全国脱产的军政公教人员近900万人,占当时中国总人口的16.3‰,这对于一个饱受战祸的大国财政无疑是极沉重的负担。[2]其后的朝鲜战争不但迫使中国继续维持高额军费,还欠下前苏联大量债务。

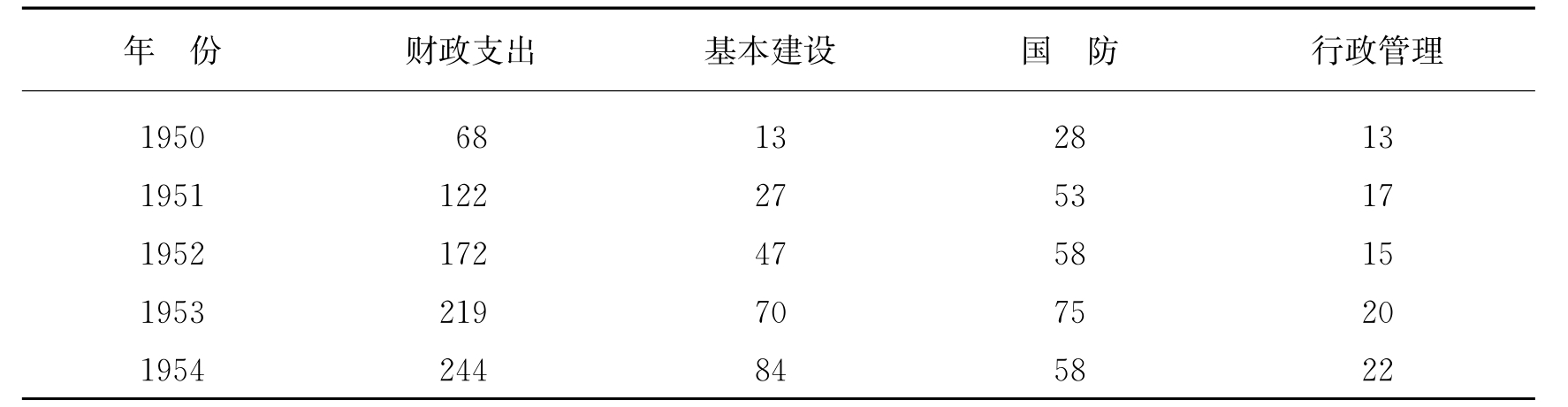

为了尽快医治战争创伤,中国在1949至1954年的五年间,财政支出成功地实现了由战时财政向经济建设财政的转变,用于基本建设的支出迅速增长。1950年,基本建设支出还不及国防支出的一半,到1954年就增长到国防支出的1.4倍,详见表2-1。在此期间,统计方式和统计口径逐步趋于稳定。1954年邓小平对财政工作提出“六条方针”以后,财政工作逐渐进入有序运行状态。[3]

表2-1 1950—1954年财政支出及主要科目(亿元)

资料来源:中国统计局国民经济综合统计司:《新中国五十年统计资料汇编》,中国统计出版社1999年。

许多国内学者的研究都着重强调了以下三组数据中的第一组,即在1955—2006年间,(1)中国政府的行政管理费从21.54亿元增长到7571亿元,增长了350倍,年均增长12.3%;(2)同期的财政支出从263亿元增长到40423亿元,增长了152倍,年均增长10.4%;(3)GDP从910亿元增长到21.2万亿元,年均增长11.3%。[4]从长达半个世纪的时间跨度看,中国行政管理费的年均增长率虽然略快于GDP和财政支出,但增长率的差距还是十分有限的。另外,还要考虑到解放初期各地建设基层政权所形成的行政费增支因素。

根据特定时代背景的变化,似可将中国半个多世纪以来行政管理费总的增长状况,在时间上分成三个主要阶段:第一阶段是稳定增长的1955—1978年,第二阶段是快速增长的1979—2006年,第三阶段是对财政支出分类科目改革后的2007、2008、2009年。

2.1.1 计划经济时期:1955—1978

在整个计划经济时期,中国的经济、财政、行政工作都在发展与挫折的交替循环中艰难前行,然而行政管理费从未成为社会热议的话题。

1955年是中国第一个五年计划的第三年,工业生产得到了迅速恢复与发展。在艰苦奋斗传统的巨大影响下,行政管理费在这一时期的增长十分缓慢。政府管理可谓花钱不多,做事不少:在1955—1978年的23年间,GDP从910亿增长到3645亿元,年均增长6.2%;同期财政支出由263亿增长到1122亿元,年均增长6.5%;行政管理费从21.5亿增长到52.9亿元,增长了146%,但年均增长率仅为4%,明显低于GDP和财政支出的增长,详见表2-2。更详细的数据结构请参阅本书后附表1、附表2。

表2-2 1955—1978年GDP及财政、行管费支出(亿元)

资料来源:中国统计局国民经济综合统计司:《新中国五十年统计资料汇编》,中国统计出版社1999年。

可是一旦还原了特定的时代背景,人们就会发现,无条件地赞同行政管理费的低增长,未必一定是正确的观点。事实上,在行政费下降的1957、1958年,中国先后发生了“反右”和灾难性的“大跃进”运动;在行管费下降的1961、1962年更发生了严重饥荒;1967、1968年的行管费较1966年下降,又与“文革”运动及在全国范围内取消检察院、法院的政治倒退过程相伴。试想,如果行政管理费的节约只可能发生在国家的灾难时期,这个代价是否值得?

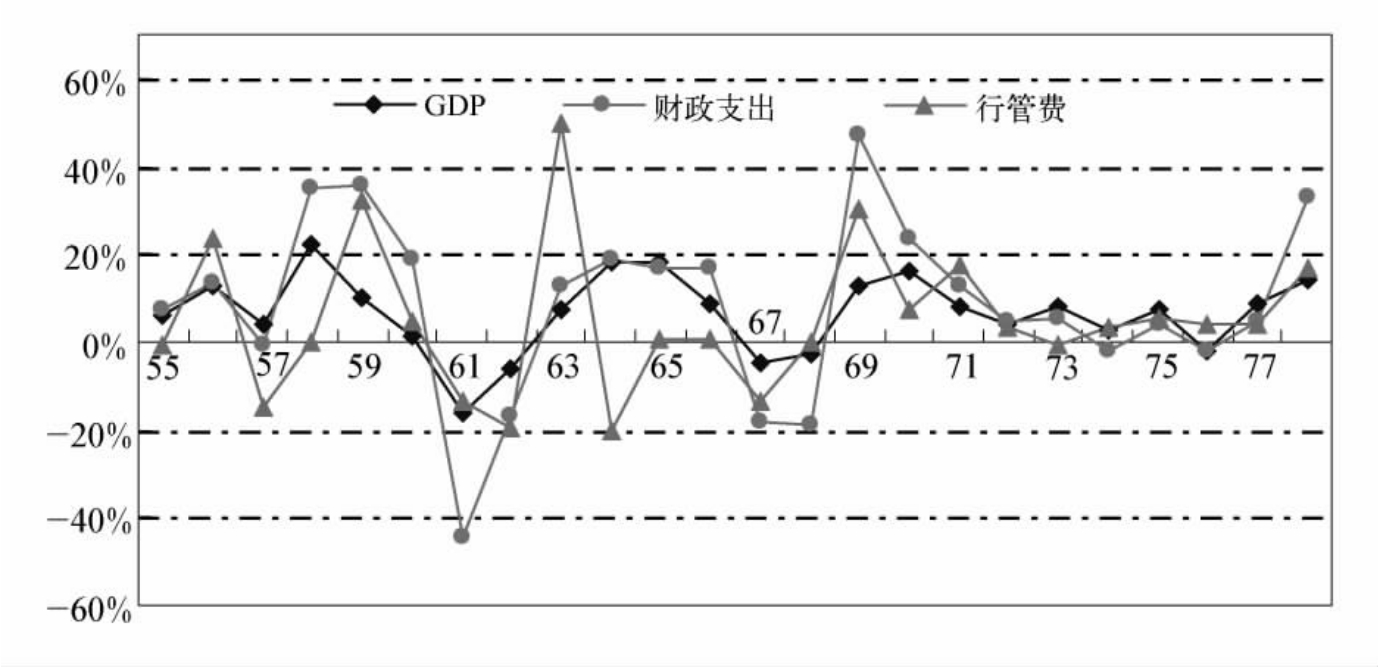

依据本书后附表1所绘制的图2-1显示,在1955—1978年间,中国GDP、财政支出、行政管理费三项指标总体上增长并不快。在很低的基数下,GDP增加了3.1倍,财政支出增加了4.2倍,功能性行政管理费增加2.5倍,而且三者间具有合乎逻辑的强相关性。尤其是财政支出与GDP,二者增长率的相关系数达0.86,体现出典型的计划经济体制下的财政特点。财政支出相对GDP的弹性约为1,而行政管理费相对财政支出的平均弹性小于1,约为0.62,反倒能证明“较高的行政效能”。由于那个时代中国经济发展具有众所周知的不稳定表现,因此三项指标受到的冲击波动的幅度都比较大。

图2-1 1978年前GDP、财政支出、行管费增长率比较

注:上图根据本书后附表1中的数据计算而得,均为名义值。

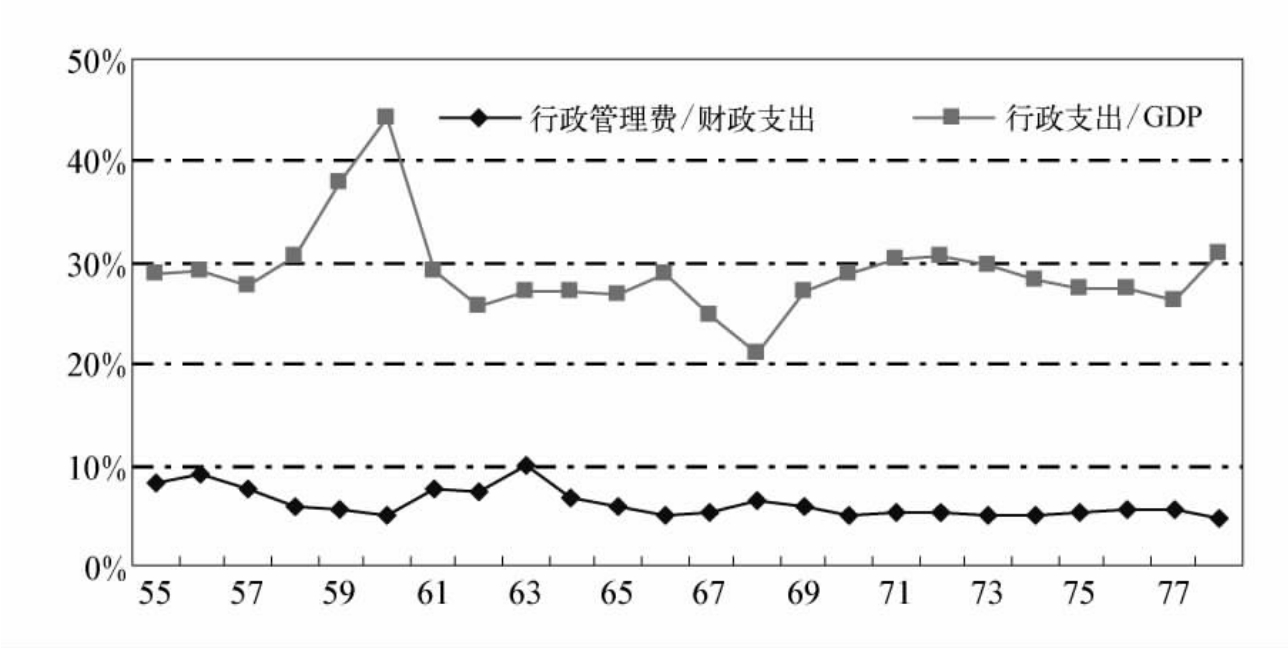

在图2-2中,两条近似平行的线条更直观地反映了计划经济时期财政支出和行政管理

图2-2 1978年前GDP、财政支出、行管费支出间的比例变化

注:原始数据参见本书后附表1。

费支出的关系。从1955—1978年,行政费支出占财政支出的比重略有下降,总体稳定在5%左右的水平;财政支出占GDP的比重大致落在25%~30%的区间。

众所周知,改革开放前22年中国财政支出对GDP的占比较高,主要是由计划体制决定的。不要说企业,就连农村生产队的自主决策权都十分稀缺。从理论上说,这种管理经济的方式会使行政管理成本居高不下,但中国的实际情况却不是这样。

“大跃进”和“人民公社”运动形成了盲目追求高速度和真正胡闹的氛围,导致投资超越财力,财政支出占GDP的比重太大。尽管账面上财政收支仍能维持平衡,但实际上大量的财政收入体现为完全没有使用价值的残次品。经计算,到1961年底,各类需由财政补贴的赤字规模达348亿,实际处理达370亿,行政管理费自然要跟着被强行压缩。[5]“大跃进”运动从过程到结果都很令人痛心,损失惨重。[6]

“文化大革命”再次重创了正常的财政秩序,常规的行政管理工作大乱,以至1967、1968两年连正式的预决算报告也未能提出。随着1967和1968年连续两年工农业总产值下滑,财政工作也出现大困难。1966年全国财政收入558.7亿,到1967年减少为419.4亿,下降25%,1968年再减少至361.3亿,下降13.9%。1967年财政赤字22.5亿,到1968年经过大幅度压缩财政支出才勉强维持平衡。压缩行政管理费和事业单位的工作经费自然也在所难免,而此时许多地方政府机关和事业单位已经连基本的公用经费都无法保证了。例如,有相当数量的农村小学年均办公经费仅有10~30元,只够买粉笔。

不过,有国外学者认为中国“文革”期间对经济的破坏程度远不及“大跃进”,据哈佛大学D·M·珀金斯的研究,“混乱状况只限于1967、1968和1969三年……到1969年底,很多工业已达到并超过1966年的最高水平”。[7]

“文革”没有严重打击中国经济是一回事,中国经济相对于发达国家更显落后是另一回事。最基本的事实是,直到改革开放前,大多数人的生活水平还处于贫困状态。印度的阿玛蒂亚·森挖苦当时的中国是“全球饥饿联赛”中经常名列前茅的国家。[8]1966—1976的十年间,中国GDP增长了77%。而同期日本增长了345%,法国增长了212%,联邦德国增长了131%,美国增长了124%。学理上的是非标准在于,当时中国的经济增长得益于资本效率,失之于制度效率。而后者正是经济体制转型要解决的问题。

2.1.2 经济转型时期:1979—2006

1978年12月中共十一届三中全会召开,中国艰难地开始了在传统农业大国基础上的经济体制转型。按大的阶段划分,1978—1992年是中国经济体制转型的第一个关键阶段,政府放松价格管制,但明智地暂未触动国企传统的产权制度。在此期间,财政支出中的经济建设投入从1978年的494亿元增加到1992年的1613亿元,看似数额不小,实则在财政支出结构当中作为一个大科目的总增幅是非常有限的,何况还要考虑通胀因素。具体比较详见表23。

表2-3 1978—1992年财政功能性支出(亿元)

资料来源:中国统计局:《中国统计年鉴2000》,中国统计出版社2000年,第262页。

表2-3证明,在1978—1992年间中国国防开支增幅最小,财政对经济建设的直接支出也只增长3倍有余,而社会文教和行政管理费的增幅都在8倍以上,不大透明的“其他支出”项目增支9倍之多。

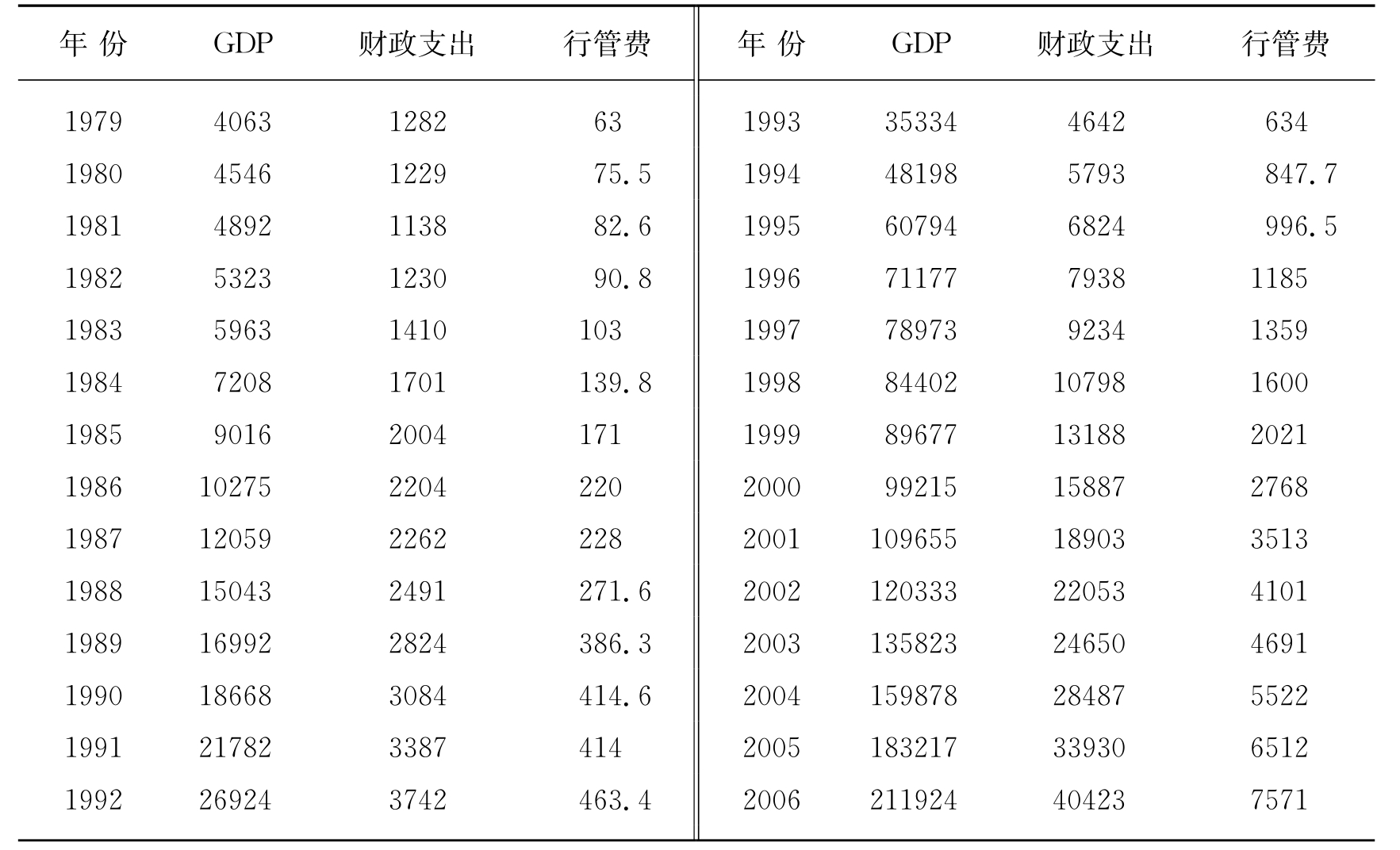

从1994年开始,中国进行了力度较大、意义深远的财税制度改革,使财政收支很快达到每年增加一千亿左右的速度,中央和地方财政收支结构大变,详见本书后附表2。与此同时,行政管理成本也开始由慢而快地加速增长——从1993年起的每年增支一百多亿很快达到2004年每年增支一千亿的水平。详见表2-4。

表2-4 1979—2006年GDP及财政、行管费支出(亿元)

资料来源:中国统计局国民经济综合统计司:《新中国五十年统计资料汇编》,中国统计出版社1999年;《中国统计年鉴2007》。

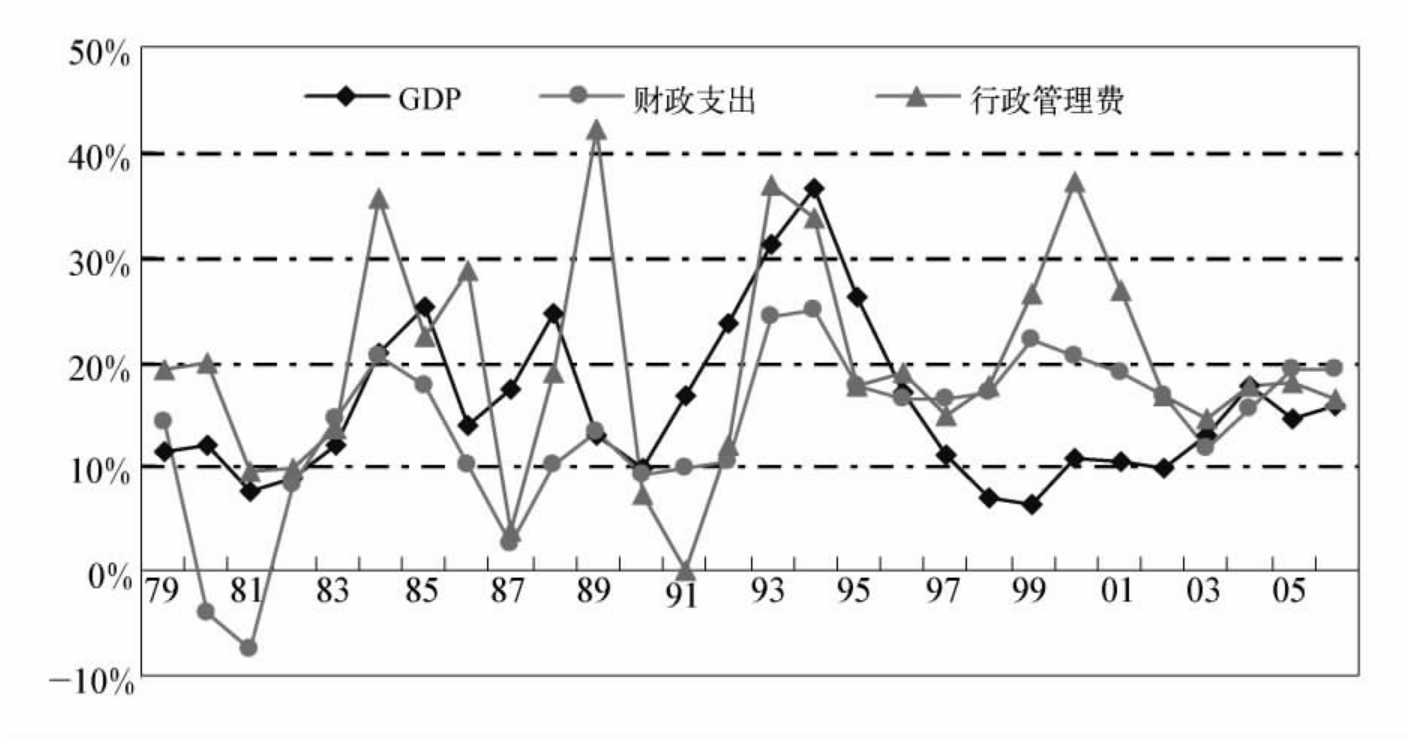

表2-4的数据显示:(1)1979—2006年,中国名义GDP从4063亿激增至21.2万亿元,年均增长15.84%,经济总量跃升至全球第四,使同期中国对世界经济的贡献率仅次于美国,达14.5%;(2)财政支出由1282亿增至4.04万亿,年均增长14.86%;(3)同期中国的行政管理费支出从63.1亿增至7571.1亿,年均增长率为19.49%。人们一眼就能看出,行政管理费的增速“跑赢了”GDP和财政支出的增速。

总之,改革开放以来,中国的GDP、财政、行政管理费三项指标的增长速度都明显快于以往。不同之处在于:(1)功能性行政管理费支出的增速由三项中的最低项变为最高项;(2)财政支出增速由三项中的最高项变为最低项;(3)三者间的相关性较上一阶段明显降低。此间GDP增长率和财政支出增长率的相关系数仅为0.35。财政支出相对GDP的弹性为0.94。而行政管理费支出相对财政支出的弹性为1.34,是计划经济时期的2.2倍。1996年以后,财政支出的平均弹性增至1.53,行政管理费支出的平均弹性降为1.15。由于这一时期新财政体制逐步稳定,各项指标增长率波动呈现减小趋势。

中国1979—2006年间三项指标增幅比较详见图2-3。

图2-3 中国GDP、财政总支、行政费增长率比较

注:根据本书后附表1中的数据计算而得,均为名义值,未进行CPI调整不影响结论的有效性。

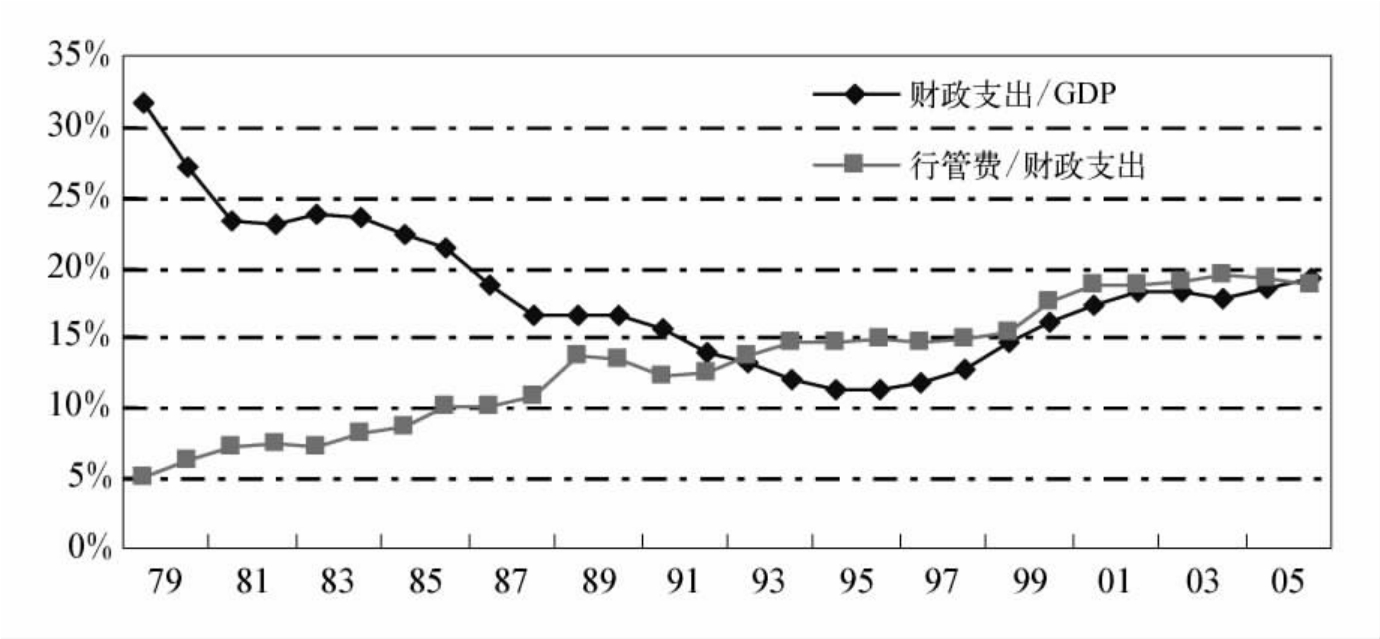

在1979—2006年间,中国财政支出占GDP的比重从最初的30%左右迅速下降,到1995年降至11.2%的谷底水平,之后又稳步上升。并非老生常谈的必要说明是,在计划经济时期,财政的重点在城市和企业,属于典型的供给型、管制型财政。随着经济体制逐步向市场转型,政府开始退出竞争性领域的支出。这意味着,当财政支出数额在经济规模的扩展中相对稳定或者说扩展收敛时,便显得财政支出在经济中的比重降低,但该机制与行政管理费对财政的占比数之间的关联是相对微弱的。1979—2006年GDP、行政管理费、财政支出之间的关联如图2-4所示。

事实上,在上述时期,财政支出对GDP比重的下降并不像图2-4所显示的那么明显,原因也很具体:(1)在改革初期,放权让利减少了中央财政收入,“GDP锦标赛”使财政新增部分慢慢留聚在地方政府手上;(2)“以经济建设为中心”和财政补贴政策,又使相当部分的财政负担从一开始就落在中央政府身上;(3)资金捉襟见肘促动各地各部门预算外资金的膨胀。比如1992年预算外资金就达到3854.92亿元之巨(“乱收费”形成的收入也在其中),相当于当年全国财政预算收入的110.67%,等于“二财政”超过了正式的财政收支。

图2-4 中国GDP、财政支出、行管费间比例变化

注:原始数据参见本书后附表1,未进行CPI调整不影响结论的有效性。

在特定时代和特定的发展阶段,预算外资金的快速增长有一定必然性,“创收”一词曾经是经验之谈,有力地弥补了许多地方政府和事业单位预算内资金的不足——从一个侧面证实了调动各地增产增收的政策取得了显著成效,不宜全盘否定。一方面,早期“创收”所得中有相当部分确是用于弥补行政办公经费不足的;另一方面,在政府财力虚弱或强大的不同时期,“创收”的意义和社会效果差异很大。

定性评估而言,中央财政收入在总收入中的比重过低,对于转型期的大国显然意味着较大的政治风险。如前述,之所以形成如此后果,皆因在改革之初,中央为了调动地方政府发展经济的积极性而采取的中央包基数、地方包增量的收入分成办法。当经济持续增长时,经济剩余留在地方的比重就会迅速增加。因此,当初“财政包干”的做法是正确的,而后改变当初的做法也有很强硬的理由。

1994年,政府提出了“提高财政两个比重,构建强大、稳定的财政体制”的税制改革方案(核心是分税制),随后又进行了“费改税”。改革目标明确定位于提高“两个比重”(财政收入占GDP比重和中央财政收入占财政总收入比重),以壮中央财力。在算大账和着眼于宏观的视角下,不管1994年的财税制度改革一共有多少瑕疵,它对于当时中央政府能持续控制供给新制度的时机和力度,都有总的积极意义。

90年代以后的行政管理费快速增长是一个事实,使其占财政支出的比重从1978年开始一段时间内稳定在5%左右的水平,历时约8年,到1986年就突破了10%,达到了两位数。说实话,此时此事还不值得奇怪,因为多数地方政府的行政费用都不宽裕。但到了2004年,行政管理费就迅速增加到对财政支出占比19.4%的水平。估计在该比数之外还有“漏水”的部分。细算起来,从1992—2006年,中国行政管理费支出相对财政支出的弹性全都大于1,平均为1.19;边际支出倾向有先上升后下降的趋势,平均为19.3%。历年的相关变化幅度参见表2-5。

表2-5 中国行政管理费支出弹性与边际支出倾向

注:表中数值由课题组成员根据本书后附表1的相关数据计算而得。

如何看待表2-5中的数值?对于迅速变革的中国,仅有宏观视角或许还不够,客观的评估还需要时间因素相助。我们相信,世纪之交是一个“分水岭”。比如,1996年之前行政管理费支出比重的增加,主要缘于财政占GDP的比重下降,以及重建公检法队伍和调整公务员工资的客观需要。典型如,“1993年公检法和安全部门增编6.62万人,增支近10亿”。[9]考虑到行政管理费占GDP的份额,仅从1979年的1.55%增至1996年的1.67%,这个增幅还是很有限的。概略说,一些地方政府兴建豪华办公楼之风兴于2000年之后,引致舆论反响强烈。2000年,省级及以下地方政府还“叫苦连天”,不但“保工资、保运转”不是空话,还有不少中西部县级及以下地方政府存在“保不了工资也要保运转”(按比例拖欠工资)等严峻局面。

但是,从1997—2006年的10年间,功能性行政管理费占GDP的比重由1.72%增至3.57%,竟然翻了一番,这就超过了合理的增幅范围,没有人关注和质疑才不正常。然而即便如此,2006年全国地方财政一般预算赤字县仍有594个,占比为29.4%。[10]许多贫困县的公务员工资都需财政转移支付来解决——中国各地经济社会发展不平衡和财力苦乐不均由此可略见一斑。另外,以往累积的许多地方政府的高额负债也是一个大问题。历次金融危机提醒人们,政府负债居高不下之风不可长。

2.1.3 新分类科目下的支出分析:2007、2008年

以下我们即将“改口”,根据新统计口径将“行政管理费”改称外延更宽泛、与国际接轨的“行政支出”。因有言在先,此不赘述统计口径的细节。

在截至2006年底的57年间,中国的进步是全方位的,包括经济、社会指标的统计方式、统计口径都经历了曲折但最终向前的变化。具有标定变化阶段意义的主要事件如下。

——1952年组建的中国国家统计局开始了专业化的工农业总产值调查;

——1956年中国学习前苏联在国内全面推行MPS(System of Material Product Balances,简称MPS,即“物质产品核算体系”);

——1958年部分平衡表的统计工作被停止;

——1967年统计机构被撤销,统计人员被下放,国民经济核算工作完全停滞;

——“文革”结束后,1976年中国恢复MPS体系;

——1985年开始SNA体系(System of National Accounts,简称SNA,即“国民经济账户体系”)核算,与MPS体系并存;

——1993年中止MPS核算体系。

改革开放以来,中国的统计工作也经历了逐渐成熟的过程。有志于进行行政支出国际比较的研究者似应正视如下事实:(1)由于1992年前的财政统计比较粗放,目前仍很难得到比较准确的估算值;(2)直到2007年以前,中国统计口径与国际通用的财政核算体系之间仍存在较大差别,很难通过系统的调整来获得全面系统的可比数值;(3)2007年以后的情况有了革命性变化,因此有必要对财政核算体系调整以后的2007、2008年做具体分析。

可以肯定,中国2007年以后的统计口径更规范,统计数据在中外之间的可比性要强得多。需要再重申,旨在测算政府管理成本的行政支出大项下包括一般公共服务(除去国内外债务付息)、公共安全、外交外事三大科目。2007年中国行政支出11162.8亿元,占当年财政总支出4.98万亿的22.4%,新科目下2007、2008年的行政支出数据及中央、地方各自数额与总额的占比详见表2-6。

表2-6 2007、2008年全国、中央及地方行政支出(亿元)

资料来源:中国财政部:《中国财政年鉴2008》;中国统计局:《中国统计年鉴2009》。

在最初采用新统计口径的2007年,中国行政支出占当年GDP的4.47%,折合人均负担行政支出为845元,人均财政支出3768元。中国2007年城镇居民人均可支配收入13786元,农民人均纯收入4140元。详见本书后附表3。据此推算,中国当年行政支出的总额相当于2.7亿农民一年的纯收入,或者相当于8100万城镇居民一年的可支配收入。这部分资金的直接使用者是中国1300万党政机关、行政机构和社团组织的公职人员。

相对于发达国家的财政支出、收入水平,中国的行政支出无论是绝对数还是规模都比较高。表2-6的数据能证明,中国2008年的行政支出绝对数额比2007年净增加了1629亿元。2007年中国财政支出构成如图2-5所示。

图2-5 2007年中国财政支出构成

资料来源:根据中国财政部:《中国财政年鉴2008》,相关比数经课题组成员计算制图。

2008年中国行政支出较上年增长14.6%,达12791亿元,占财政总支出的20.4%,占当年GDP总额4.22%,相对比重均较2007年有所下降。但绝对数额可折合为人均负担行政支出963元,较上年净增118元,人均财政支出4713元,分别增长14.0%和25.1%。受国际金融危机的影响,2008年中国政府全面推行扩张性财政政策,财政支出增长26.3%,财政赤字为1263亿元,由于分母做大了,所以行政支出的比重有所下降。

表2-6还证明,2007年中央政府的行政支出总额比2008年略有下降,占全部行政支出的比重由2007年的17.8%降至2008年的15.5%,这意味着2008年1629亿元的行政支出增量主要来自地方政府。

至2008年底,中国国家机构、中国共产党机关、人民政协和民主党派、社会团体共有公职人员约1156.8万人,平均每千人公职人员数为8.7人。相比之下,1956年公职人员总数为294.3万人,每千人公职人员数为4.7人。但当时中国还是一个标准的传统农业大国,人口基数不及2008年的一半;1976年中国公职人员数为379.6万人,每千人公职人员数4.1人;1992年公职人员数为969万人,每千人公职人员数为8.3人。

在此需澄清,“公职人员”的概念不同于“政府雇员”,后者是指不包括军人在内的行政机关加上事业单位人员,与传统的“吃皇粮”者概念差不多,但与“行政支出”没有多大关系,不属于同一统计口径。更需澄清的概念在于“公职人员”与“公务员”的区别——中国正值政府管理体制变革之际,“公职人员”未必都是“公务员”,而是公务员加“事业编制人员”。鉴于以后还要专述“政府雇员”问题,我们在此只涉及“官民比例”概念当中“货真价实”的公务员实数及资料来源。

2005年4月27日,时任人事部副部长、《公务员法》起草领导小组的侯建良在新闻发布会上说,截至2003年底,我国公务员总数是636.9万人,其中县市级285.2万人。根据《中国统计年鉴2009》载,2008年底我国机关单位雇员1156.8万人,即本书所称供职于公权力机构的“公职人员”。据人民网对中国社科院人事局副局长潘晨光的采访报道《公务员下海套上“紧箍咒”可更好遏制腐败》所载,公务员数为650万。另据《2009年人力资源和社会保障发展统计公报》确认,2009年中国共录用公务员13万余人。

中国公职人员数增长较快,这可能与渐进改革时期政府既要建设新体制,又要照顾旧体制有关,也与管理现代经济、社会事务的范围扩大以及复杂性增加有关——既有来自合乎中国改革方式的推动力量,也有着合乎“瓦格纳法则”的一般趋势。

2008年中国党政机关公职人员的平均劳动报酬为33209元,比所有行业的平均报酬28898元高出14.9%,已不算是低薪工作岗位。但根据吸引优秀人才投身公职岗位服务的原则,这个百分比还不是大问题,关键是各类津贴的实际数目含糊不详。这部分正式劳动报酬支出的总额共计有4317亿元。如果按照党政机关再加上整个事业单位工作人员总数计算,即国际上统称的“政府雇员”,则2008年中国财政供养人员约为4072万(不包括军人),劳动报酬支出总额超过1.2万亿。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。