3.3 12个县级地方政府行政支出案例

在中国传统农业社会,县域经济有很强的独立性,事权与财权的矛盾不小,而且十分复杂。“皇权不下乡”的概括对应着复杂而具体的机制,相应地,各地化解矛盾的办法也尽显“靠山吃山、靠水吃水”的本能。以下选取的各区、县、旗(县级)分布较广,特色鲜明,所采集的数据多在采用新统计口径的近三年内,能在一定程度上反映当前各地县级地方政府的经济发展水平,及其与当地财政、行政支出结构之间的特定关联和自主范围。需说明,以下一般预算是不包括预算外资金的。

1.浙江省杭州市桐庐县

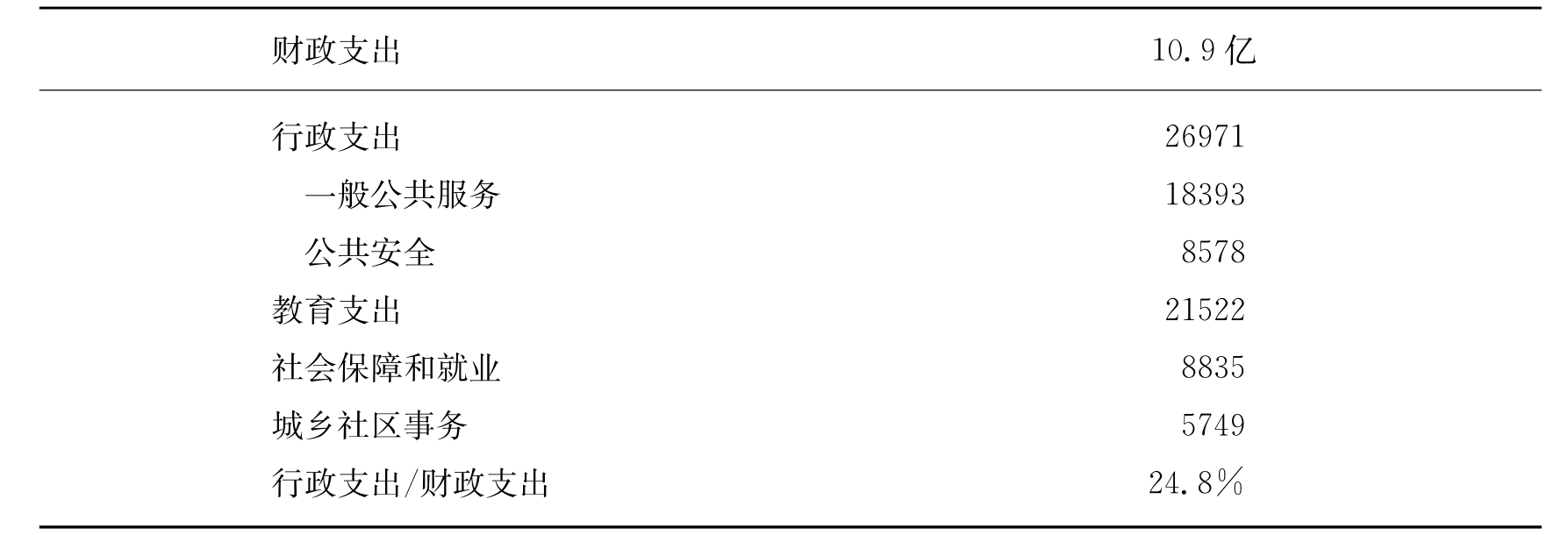

与中西部的县级地方政府相比,桐庐县是个相对富裕的县,总面积1825平方公里,全县下辖2个街道、7个镇、4个乡(包括1个民族乡),186个行政村。2009年末全县户籍人口40.07万人。2008年该县财政总收入为16亿元,地方财政收入为8.2亿元,县本级一般预算可用资金总计为13.2亿元,当年财政预算支出10.9亿元,收支相抵,结余2.3亿元。其粗略的财政支出情况见表3-10。

表3-10 桐庐县财政支出主要项目(万元)

注:上表仅涉及财政支出中部分项目。

资料来源:http://60.191.18.41/index.htm

该县行政支出不到2.7亿元,约等于但不大于财政支出的25%,人均承担行政支出673元。桐庐县财政支出结构的主要特征包括:(1)在结余2.3亿元的情况下,财政支出规模近11亿之多;(2)社保类支出近9千万,对财政占比不到10%;(3)教育支出2.15亿元,对财政支出占比近20%;⑷上述支出结构在经济发达地区县级地方政府的财政支出结构中比较普遍。

2.黑龙江省齐齐哈尔市依安县

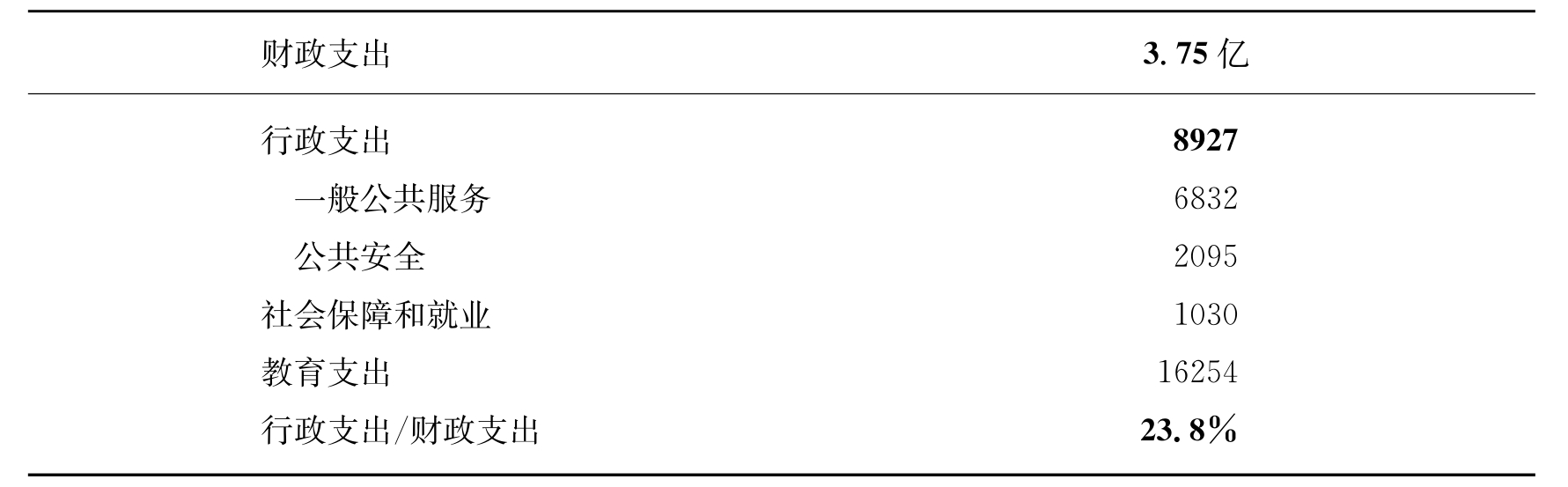

依安县地处黑龙江省西部,全境幅员3685平方公里,耕地20.5万公顷,县辖18个乡镇,是重要的商品粮基地县之一。2006年该县地方财政收入完成5754万元(全口径财政收入完成1.03亿元)。地方财政支出3.37亿元,其中县本级支出2.72亿元,但该年的统计口径还是沿袭过去的。在采用新统计口径的2007年,依安县财政、行政支出情况如表3-11所示,全县地方财政支出安排3.75亿元,较前浙江省桐庐县的近11亿元少很多。

表3-11 依安县财政、行政支出(万元)

注:表中仅涉及财政支出中部分项目。

资料来源:http://www.hljyian.gov.cn

2007年依安县行政支出中的一般公共服务和公共安全两项支出合计8927万元,对财政支出占比为23.8%——小心地与1/4的界限保持着距离。另外两个重要支出指标是,(1)社保和就业支出超过了10%;(2)教育支出占财政支出比例近半,高达1.6亿元之多,但绝对数仍比浙江省桐庐县少约54万元。

3.河南省焦作市博爱县

博爱县1927年从原沁阳县析出,总面积492平方公里,2002年时总人口42万人。该县辖7个镇、3个乡,也是镇多乡少。2009年全县财政支出完成7.87亿元(含预算执行中的上级追加和上年结转),地方财政收入完成4.6亿元,其中一般预算收入完成4.57亿元,一般预算支出完成7.75亿元。

博爱县的财政预算报告显示,在统筹发展各项社会事业的花费中,安排3613万元用于公共安全支出和平安博爱建设,属于行政支出。但没有一般公共服务或以前所称的行政管理费。中国许多县级地方政府政务公开水平由此可见一斑,即不提政府本身的花费,而且既没人问,也没人追究。这类只顾自我表扬的财政报告实际上没有什么意义。我们选之作为一种具体情况示众。

其他有用的信息包括,该县用于保障村级组织正常运转的经费699.6万元。不管这笔钱在哪个项目下列支,我们都可确知,有相当部分的农村自治组织需要靠政府拨款来维持。中国民间抱怨的口头禅有一句话叫“没人管”,总指望政府出手,自治能力很弱,遑论民主经验。

4.贵州省贵阳市修文县

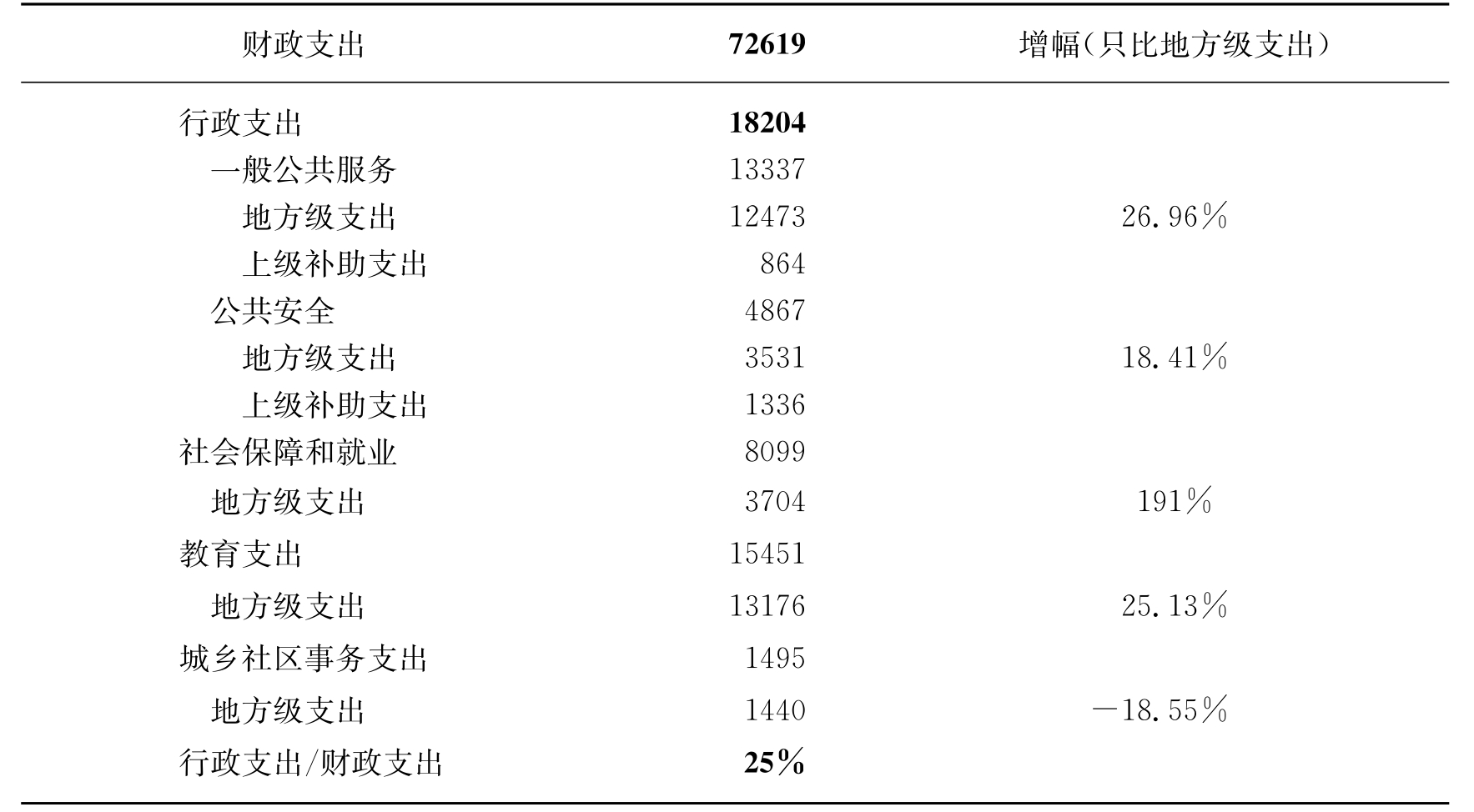

修文县地处黔中,理论上应得省会城市经济相对发达之益。该县总面积1075.7平方公里,2006年底总人口31.13万。全县下辖10个乡(镇),217个行政村。2009年该县财政总收入4.4亿元,县级一般预算收入完成2.3亿元,一般预算支出7.26亿元,其中:地方安排5.56亿元,上级专项支出1.7亿元。具体支出情况见表3-12。

表3-12 修文县财政、行政支出(万元)

注:上表仅涉及财政支出中部分项目。

资料来源:http://www.xiuwen.gov.cn

与上述河南博爱县公布的财务、政务信息质量相比,贵州修文县的信息至少比较细致和诚实。修文县行政对财政占比为25%,人均行政支出为584.7元。该县政府报告中将财政支出分为地方级支出和上级补助支出两部分,非常符合经济欠发达地区的普遍情况,说明上级政府无视下级政府“办差经费”的历史一去不复返了,是历史性进步。

从表312可见,(1)该县财政状况正在迅速好转;(2)上级补助在该县的财政中占有的比例不算太高,在全国的同级地方政府支出的结构中有一定代表性,行政支出踩上了25%的“警戒线”;(3)教育支出1.54亿元,基本适度;(4)社保和就业支出正大幅增长,已超过对财政支出占比10%的水平。

5.河南省南阳市唐河县

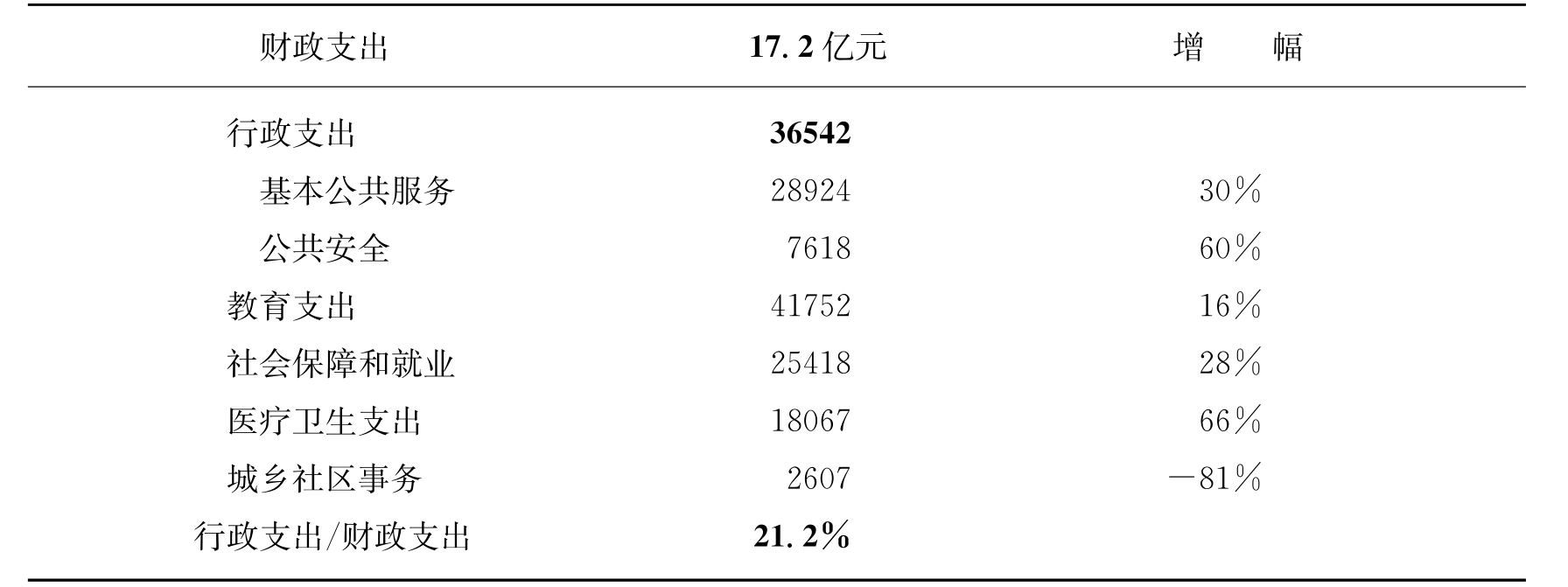

唐河县总面积2512.4平方公里,下辖2个区、12个镇、7个乡。2009年唐河县地方一般预算收入3.5亿元。分级看,县级完成1.8亿元,乡镇级完成1.7亿元。承接转移支付后的一般预算支出为17.2亿元,分级看:县级支出14.87亿元;乡镇级完成2.34亿元。其具体财政、行政支出分项见表3-13。

表3-13 唐河县财政、行政支出(万元)

注:上表仅涉及财政支出中部分项目。

资料来源:http://www.ha.stats.gov.cn

看得出2009年唐河县的财政状况正在迅速好转,预算内行政支出对财政支出的占比为21.2%。表3-13中按照该县财政预决算报告的提法“基本公共服务”很可能是“一般公共服务”,绝对数近2.9亿元,增支30%。不论实际执行数是多少,县政府对人大代表敢于实话实说,有勇气。但基本公共服务和公共安全两项的增幅分别达到两位数的30%和60%,都是相对较高的增幅。该县预算支出的主要亮点是:(1)社保支出对财政支出占比近15%,超过全国11%的平均数;(2)教育支出达4.17亿元,占财政支出24%;(3)医疗卫生支出对财政占比超过10%,增幅高达66%,证明该县将新增财力用在民生方面的力度较大。

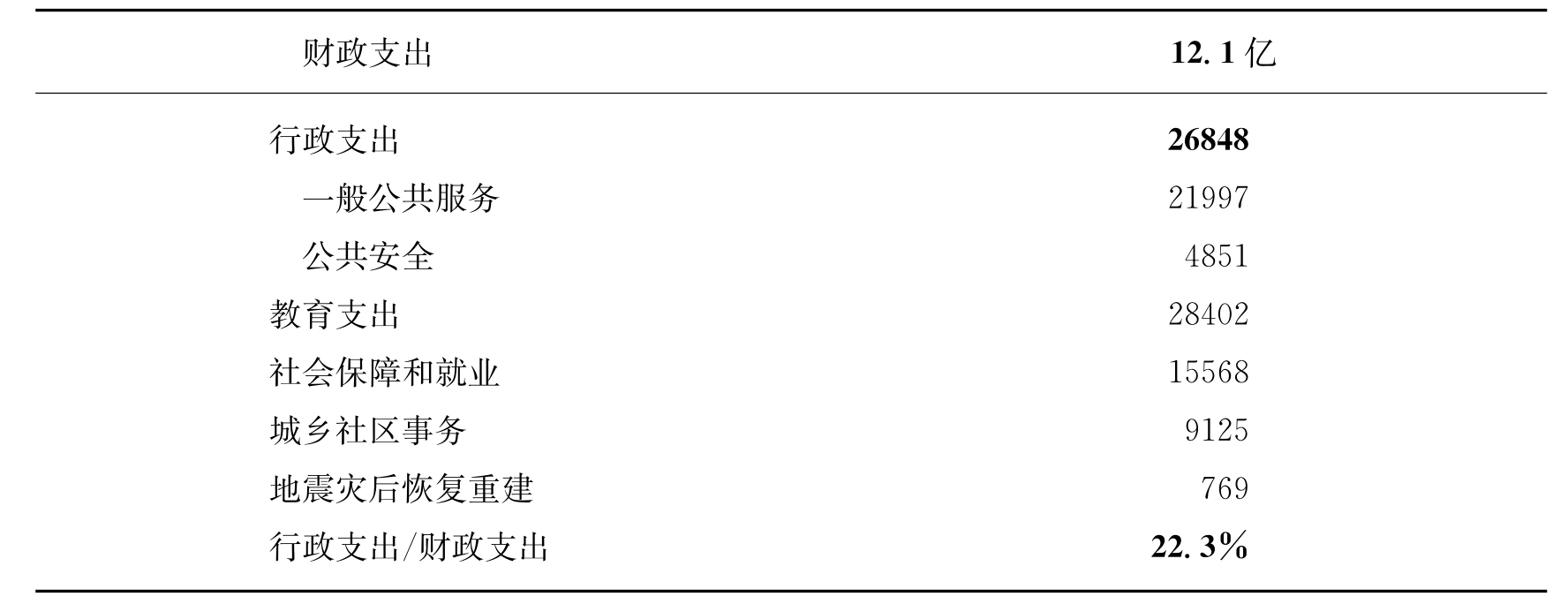

6.山西省吕梁市柳林县

柳林县总面积1295平方公里,2004年底总人口约30万人。现辖8个镇、7个乡,乡镇数接近对半。2009年全县财政总收入完成44.8亿元,其中:中央收入完成27.1亿元;省级收入完成4.4亿元;市级收入完成2.2亿元;县级收入完成11.1亿元。全县财政支出共执行12.1亿元,当年形成了一个农业县重税之下的亿元赤字,其财政、行政支出见表3-14。

表3-14 柳林县财政、行政支出(万元)

注:上表仅涉及财政支出中部分项目。

资料来源:http://www.liulin.gov.cn

表3-14显示,2009年柳林县行政支出近2.75亿元,对财政占比为22.3%,人均行政支出895元。该县教育支出2.84亿元,对财政占比为23.4%;社保就业支出近1.56亿元,占比超过10%。另外,地震灾后恢复重建项目也有别于其他县的情况。按理说,这种情况下的行政支出应当偏高才合乎逻辑。

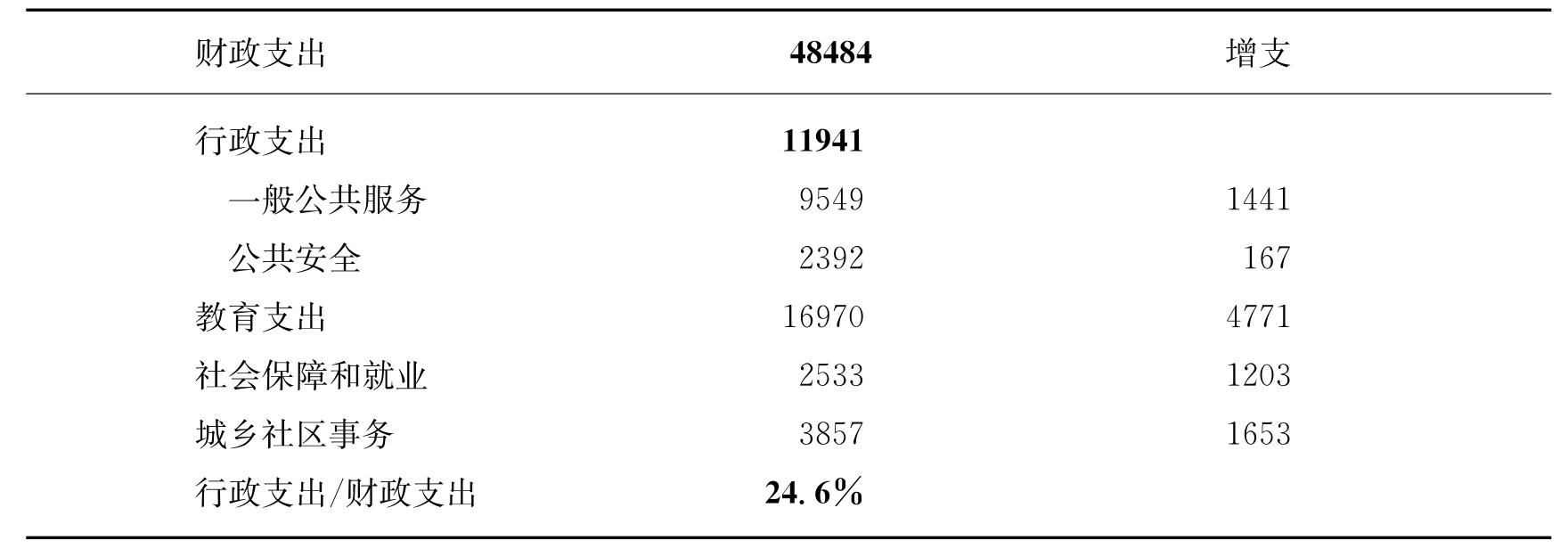

7.陕西省咸阳市武功县

武功县共辖8镇4乡,262个自然村,总面积397.8平方公里,是陕西省人口密度较高的县域。但该县本级的财政规模并不太大。2008年全县财政总收入8633万元,地方财政收入4055万元。根据武功县2008年财政预决算报告提供的信息,当年该县财政支出却高达近4.85亿元,鉴于资金来源属于税收问题,在此不论。其主要项目支出完成情况见表3-15。

表3-15 武功县财政支出主要项目(万元)

注:上表仅涉及财政支出中部分项目。

资料来源:http://www.snwugong.gov.cn

武功县2008年行政支出的1.19亿元占本级财政支出总额的24.6%,在1/4比数前“刹住了车”。教育支出近1.7亿,占比达35%。该县的社会保障支出在净增支翻番的情况下,绝对数额对财政支出的占比也只有5.2%,显然起步偏晚了。另外,从官方的财政报告可知:武功县2008年拨付公职人员津补贴1896.5万元;拨付事业单位实行绩效工资3255万元,以保障工资改革制度落实到位,并兑付了以往拖欠的工资765万元。就是说,2007年该县还存在拖欠行政事业单位职工工资的问题。

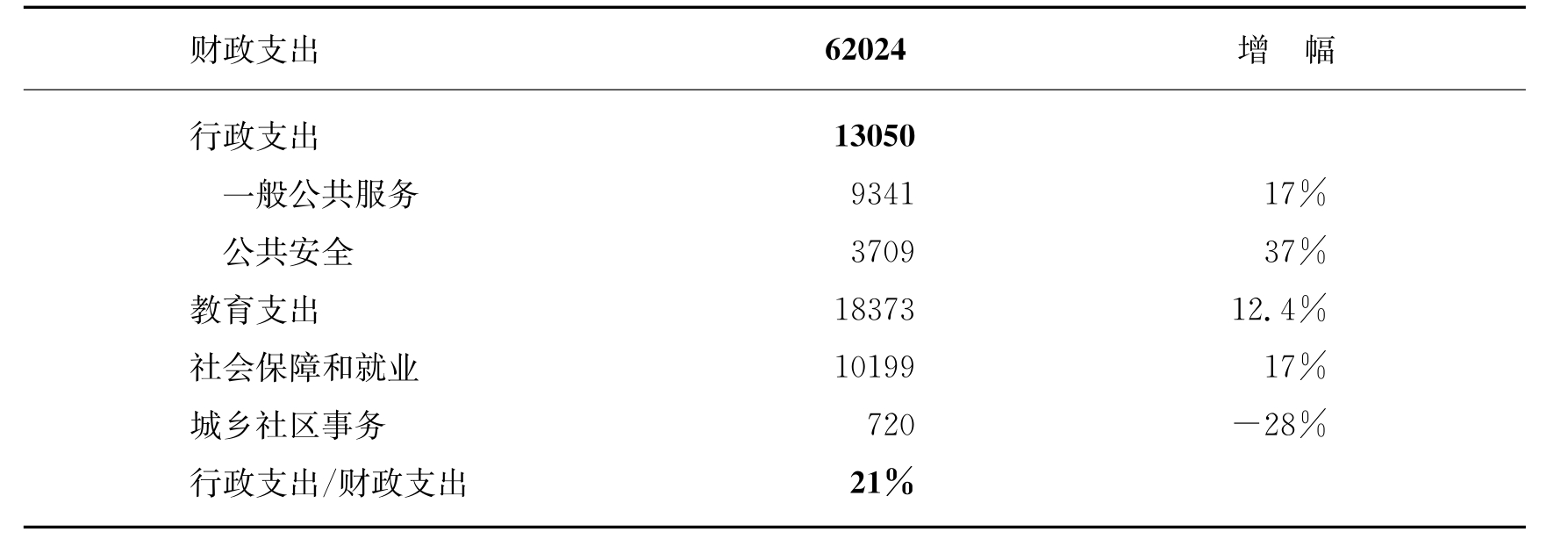

8.河北省保定市清苑县

中国著名抗战影片《地道战》就是以清苑县冉庄地道战为素材创作的。该县共辖18个乡镇,266个行政村,总面积863平方公里。目前该县的经济发展水平一般。2008年县财政总收入31737万元,一般预算收入13268万元,上级补助收入多达50431万元。全县财政支出62024万元(含上级专款),主要支出项目见表3-16。

表3-16 清苑县财政、行政支出(万元)

注:上表仅涉及财政支出中部分项目。

资料来源:http://www.qyxgk.cn

表面看,该县行政支出13050万元,占财政支出的21%。但令人哭笑不得的是,清苑县望文生义地在一般公共服务支出项目下加入了拨付给各乡镇“能繁母猪”的补贴资金,反映当地干部起码在统计领域的业务水平较差。然而该县财政预算并非没有亮点:(1)教育支出1.8亿元,对财政占比近30%;(2)社会保障和就业支出1亿多元,对财政占比16.4%。这两项比数均大大高于欠发达县的平均水平。

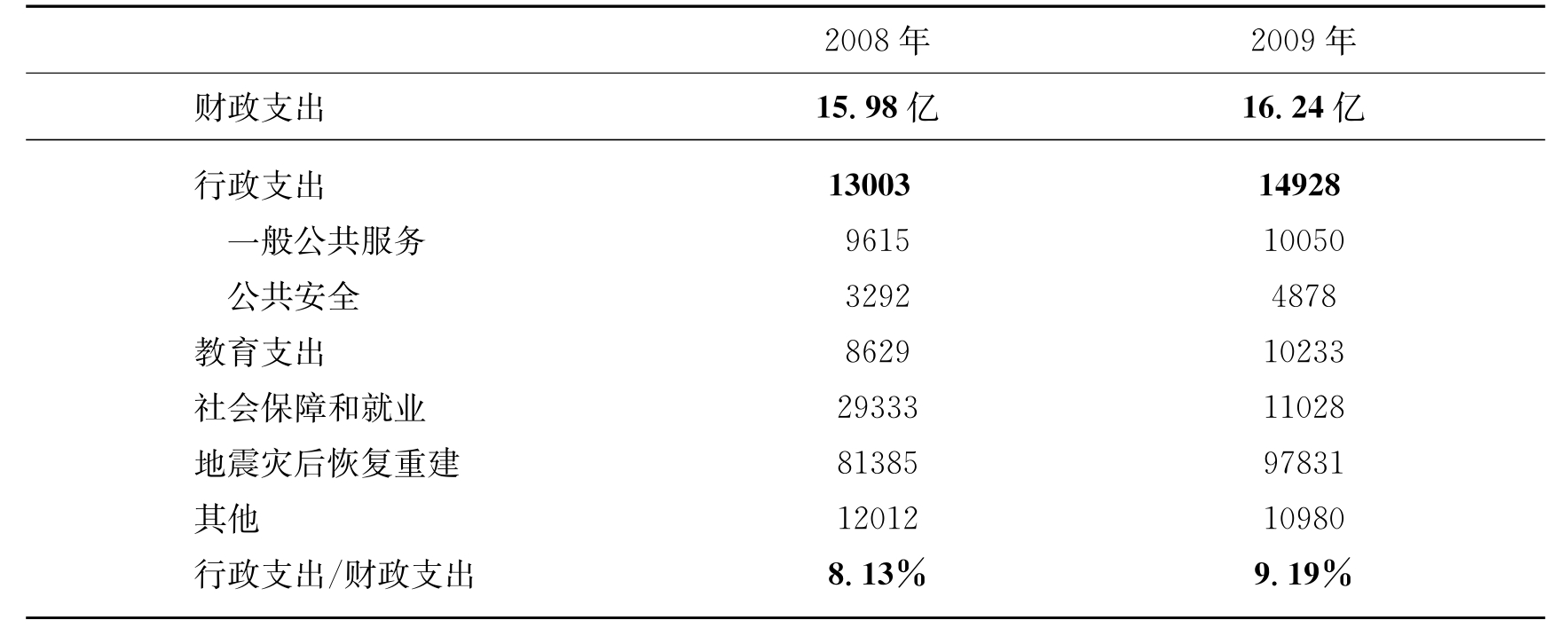

9.四川省阿坝自治州汶川县

2008年发生了灾难性“5·12大地震”的四川省汶川县,总面积8820平方公里,全县辖6镇8乡,乡多镇少。地震发生以后,中央政府和兄弟省市给予了多方面的巨大帮助和支持,包括资金支持,体现了社会主义制度的抗灾优势。因受地震灾害影响,2008年地方财政一般预算收入仅5818万元,比2007年下降52.7%。但依靠政府强大的财政转移支付功能,地处山区的汶川县当年地方财政一般预算支出达15.98亿元之巨,大大超过了前述富裕的浙江省桐庐县近11亿元财政支出规模。2009年是灾后重建第一年,2008、2009年汶川县一般预算支出主要项目见表3-17。

表3-17 汶川县财政、行政支出(万元)

注:上表仅涉及财政支出中部分项目。

资料来源:http://www.wenchuan.gov.cn

表3-17显示,2008、2009年汶川县在公共安全、灾后重建、教育、医疗卫生等领域的支出均有较大幅度增长。特别是,汶川县2009年的灾后重建资金比2008年还多近1.65亿元,占比最多。这既是一笔比较真实的账,同时也证明,如果存在要求政府“少花钱、多办事”的可靠制度,县级政府的行政对财政支出占比是可以在现有水平上减少一半的!

10.青海省西宁市互助土族自治县

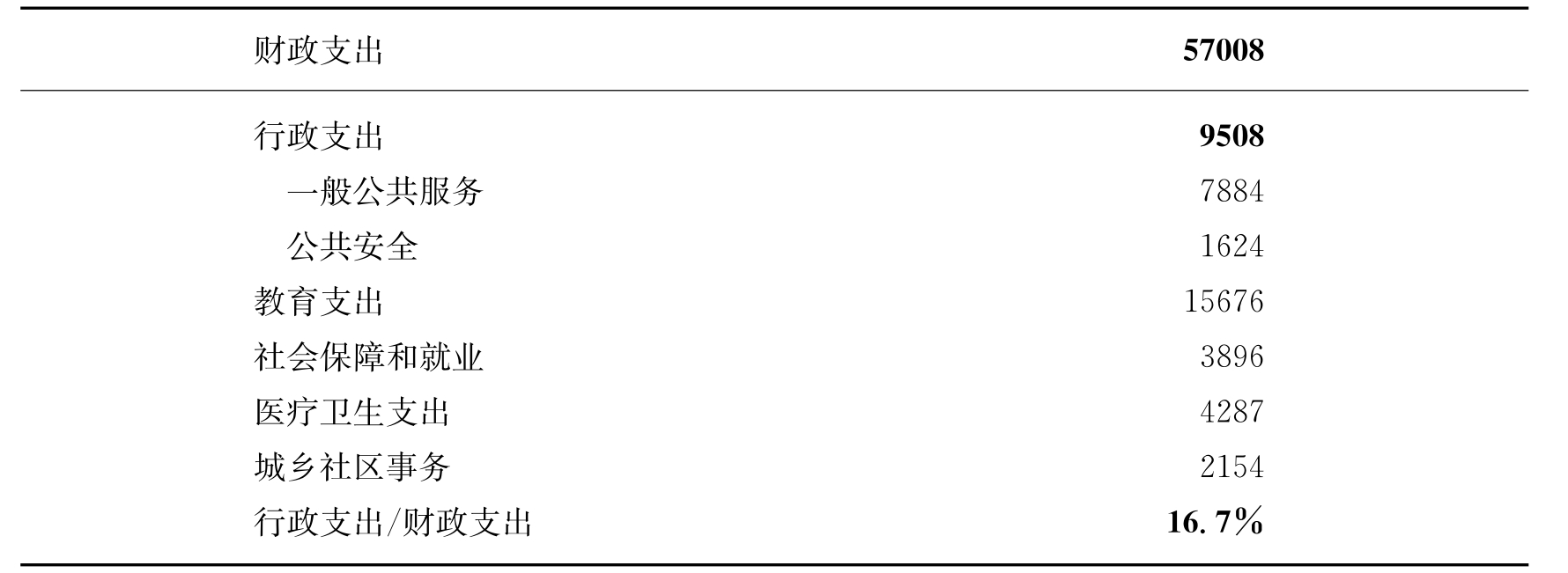

互助土族自治县总面积3321平方公里,2004年底统计总人口为37万人,属于地广人稀的县。2008年地方一般预算收入为7266万元,远不到一亿元,中央补助收入高达8.36亿元,上年竟然还有结余收入1529万元。全县一般预算支出92998万元(含专项资金支出),收支相抵,净结余为赤字1546万元。2009年该县一般预算收入计划为7993万元,上级补助收入4.9亿元,增长21.3%;预算支出57008万元(不含专项)。该县2009年的财政、行政分项支出见表3-18。

表3-18 互助县财政、行政支出(万元)

注:上表仅涉及财政支出中部分项目。

资料来源:http://www.qh.xinhuanet.com/hz/index.htm

显然,2009年青海互助土族自治县经济社会发展仍相对落后,财政收入主要靠上级补助、转移支付和专项资金投入。该县行政支出占财政支出比重16.7%,这个比例之所以较低,可能与该县对行政支出的有效控制密切相关。据悉,该县对全域公务购车、会议、公务接待、出国等经费规定了比例明确、扎实的缩减。比如2009年各部门预算安排的公用经费、业务经费一律预留10%,年底视财力情况拨付。不安排出国(境)考察;原则上不购置新车;预算安排的会议费一律压缩10%等,堪称一个好的榜样。

11.内蒙古通辽市奈曼旗

内蒙古的旗在中国政府管理体制中与“县”同级。奈曼旗是国家扶贫开发工作重点旗(县)之一,全境总面积达8137.6平方公里,与上万平方公里的辖域面积遥遥相望了。其中耕地218万亩,林地431万亩。全旗辖12个苏木镇(在蒙语中,“苏木”是一种介乎旗与村之间的行政区划单位,相当于乡镇级行政单位,“苏木达”即“乡长”或“镇长”)、355个嘎查村(蒙语的“嘎查村”即行政村)。

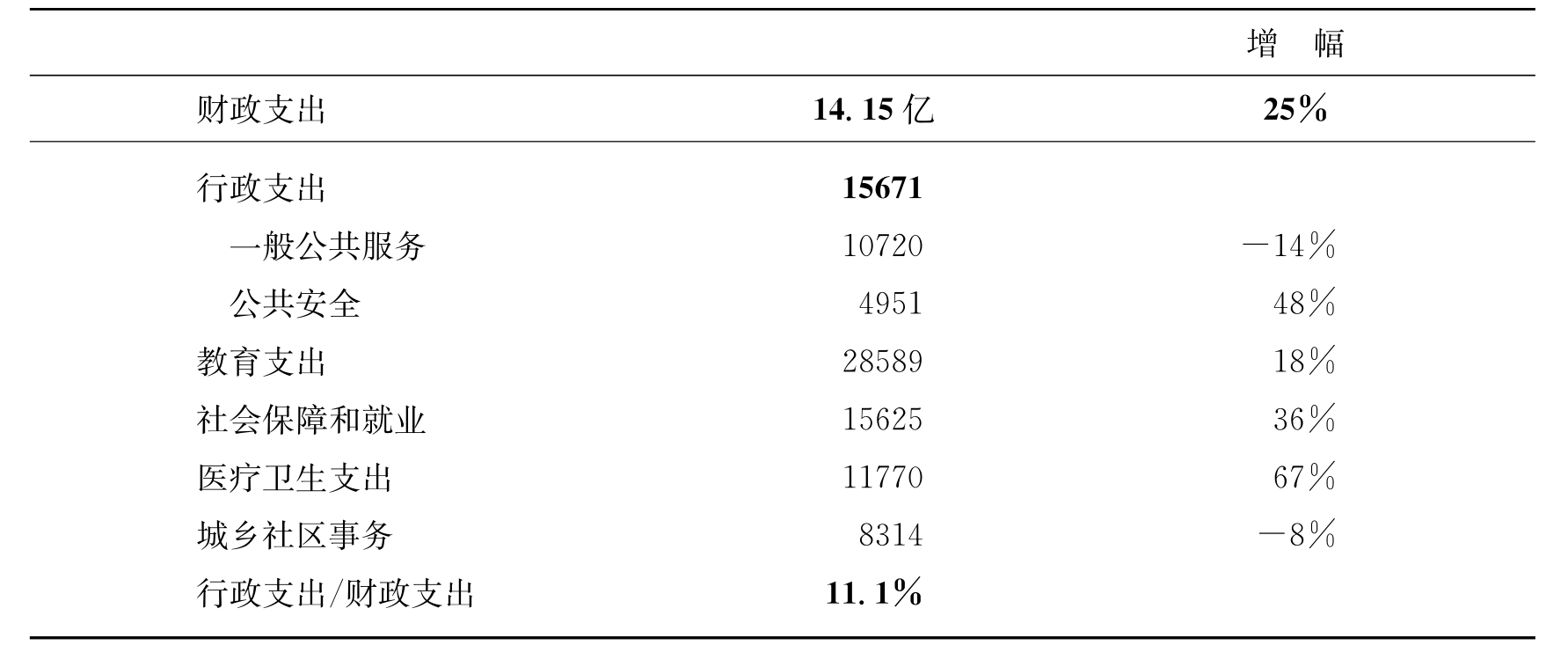

2009年奈曼旗财政总收入完成4.31亿元,旗本级财政收入2.54亿元,乡级财政收入1.77亿元。全旗包括了转移支付的财政总支出为16.43亿元,旗本级财政支出14.15亿元,乡级财政支出2.28亿元。其中近10亿的转移支付估计有相当部分属于专项资金。该旗本级2009年财政、行政支出情况见表3-19。

表3-19 奈曼旗本级财政支出(万元)

注:上表仅涉及财政支出中部分项目。

资料来源:http://naimanqi.678114.com/Search.asp

2009年内蒙通辽市的奈曼旗一般公共服务骤减14%,主要是由于支出大类项目调整,并非一般公共服务开支减少所致。公共安全支出骤增48%,主要是上级下达专项资金及旗本级投入增加所导致。二者相加,行政支出对财政支出之比达到不可思议的11.1%的低水平。坦白说,我们不相信这个有悖常识的比数。事实上,整个草原地区的行政管理模式与传统农业社会的行政管理方式差别很大。草原人口居住太分散,经济实力较弱,县级及以下财政都难自保。但近年来包括奈曼旗在内的各地社会保障和就业,以及医疗卫生支出都有较大增幅,都需要依靠上级专项资金的大力支持。

12.海南省乐东黎族自治县

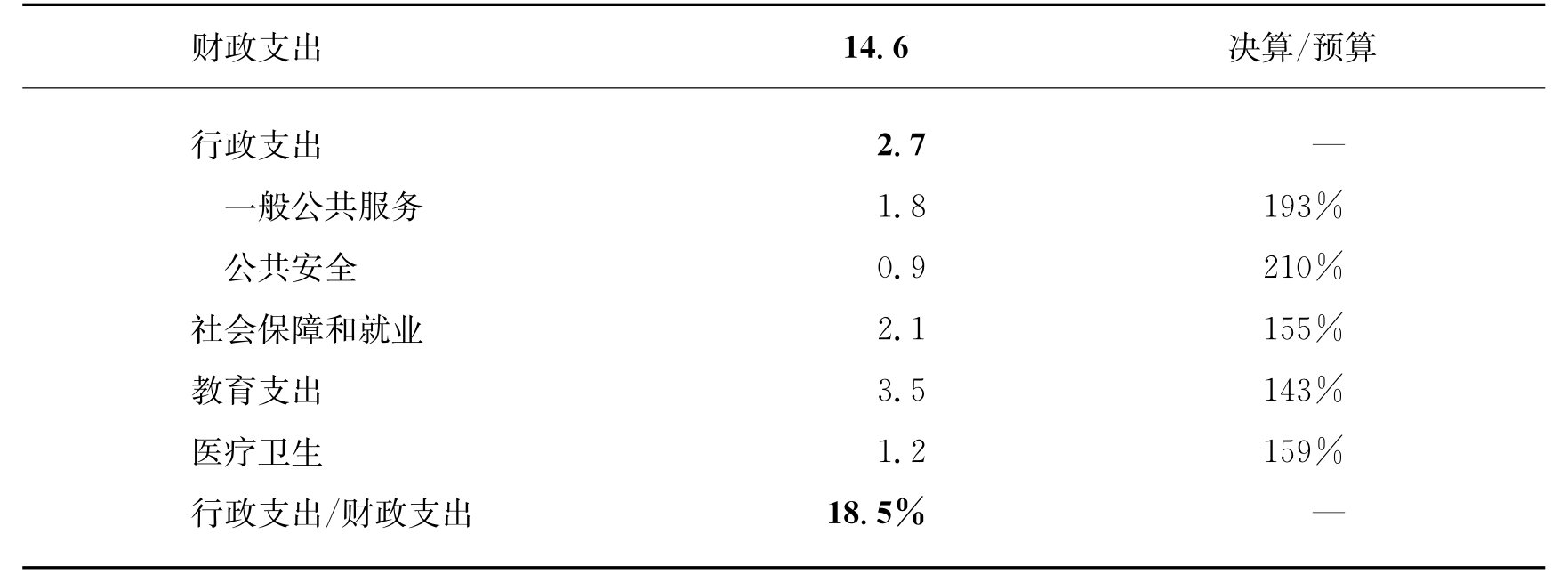

乐东黎族自治县下辖11个镇,没有一个乡。全境总面积2747平方公里,户籍人口50万人(2007年底)。2009年全县财政总收入16.5亿元,其中包括一般预算收入1.5亿元和转移性收入15亿元,二者相差10倍之多。一般预算支出14.6亿元,转移性支出1.9亿元。2009年财政支出主要项目见表3-20。

表3-20 乐东黎族自治县财政、行政支出(亿元)

注:上表仅涉及财政支出中部分项目。

资料来源:http://www.hainan.gov.cn

由表3-20预决算之差可见,预算太保守了,似乎在执行过程中来了“财神爷”。

该县一般公共服务和公共安全的实际支出均翻番地高于预算数,因此尽管预算中行政支出占财政支出比重不高,而预算实际执行下来的结果差异惊人,行政对财政的占比没有那么低,况且巨额转移支付中必定有不少“一篮子”专项资金——往往是行政支出的“漏水”渠道。此类情况在各县级地方政府均程度不同地存在。上表中令人费解的信息仍然是,一个欠发达的民族自治县何以在一年内财政收入迅猛增加?

就表3-20而言,最大的亮点是该县对教育投入的力度是较大的,预算数就比行政支出多0.8亿元,比2008年增长57.5%。其中拨付“两免一补”、学杂费以及补助公用经费3742万元,义务教育阶段贫困家庭寄宿生生活补助资金754万元。另外,以当地的财力看,花两亿多元用于50万人的社保支出,实属不少。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。