5.2 不同类型国家的行政支出

特定的发展阶段对一国行政支出的影响是显而易见的。如前述,“瓦格纳法则”尚未过时——当国民收入增长时,财政支出会以更大比例增长;随着人均收入水平的提高,政府支出占GNP的比重将会提高。而财政规模的扩张往往会伴随着行政支出的扩张。在使用统计数据进行国际比较时需要顾及这些问题。

5.2.1 17个发达国家的行政支出

发达国家间的统计指标不但可比性很强,也与上节所述的国际统计口径保持着高度吻合。毋宁说,这类标准正是由发达国家确定的。以下我们将人均GDP超过3万美元的17个国家作为发达国家样本组进行研究。相关数据见表5-2。

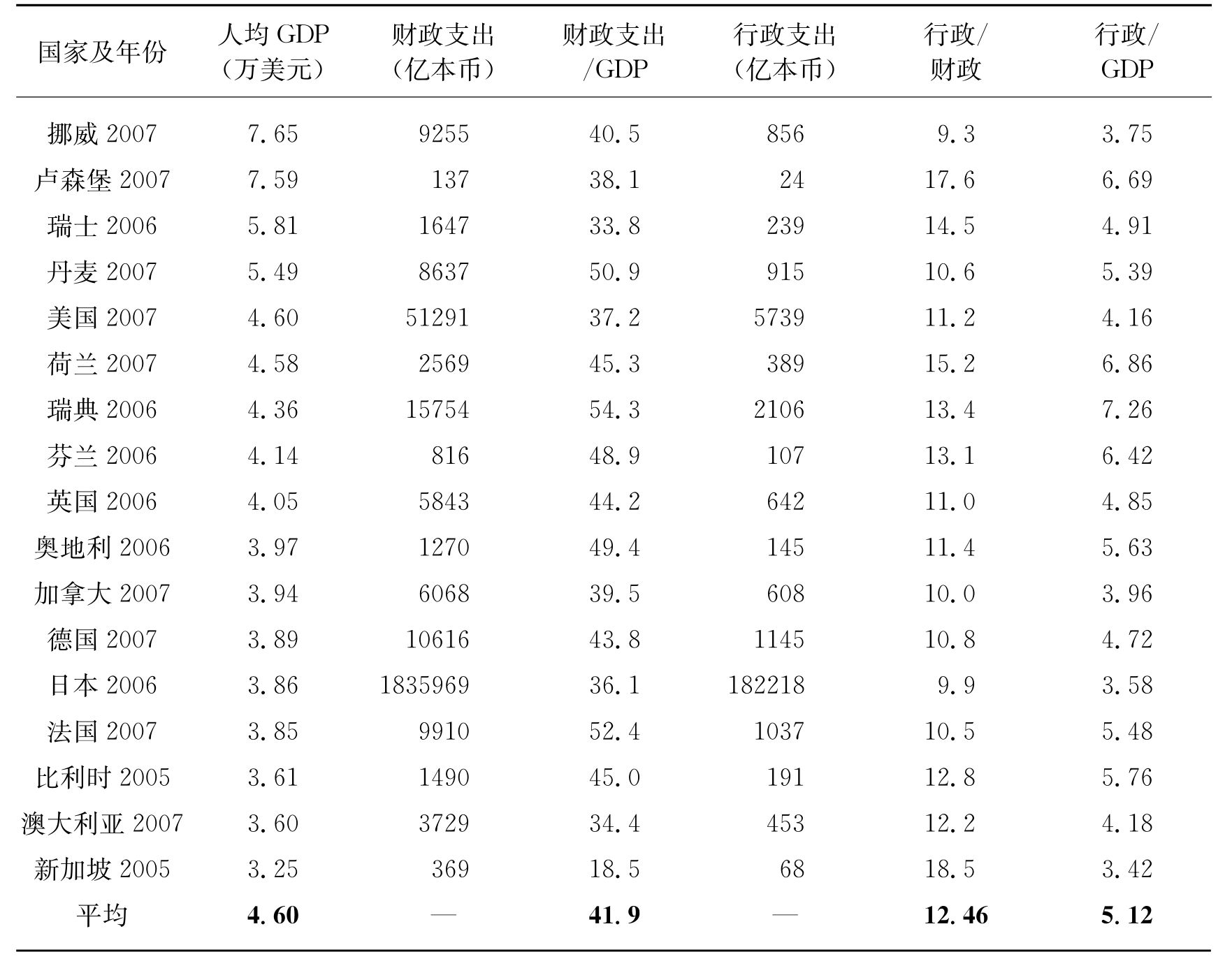

表5-2 发达国家财政、行政支出及参照指标(%)

资料来源:人均GDP一栏摘自中国统计局:《国际统计年鉴2009》,财政支出和行政支出均来自IMF在线数据库,比例数由本课题组成员计算得出。此为一种统计口径下的数值,与对各国独立统计研究形成的数值存在一定误差。

表5-2所列17个国家的人均GDP数额都很高,除新加坡的3.2万美元外,其他国家都超过了3.5万美元。也就是说,上述16个国家的人均GDP在名义汇率计算下都超过中国10倍以上,挪威和卢森堡的人均国民收入更超过目前中国的20倍。尽管中国经济正在奋力赶超,但基本的事实仍然是,兼有发展中国家和转型国家双重身份和特征的中国,综合国力与发达国家相比还存在着很大差距。在此我们主要考察几个关键比值,特别是表5-2最末一行的平均比例数。

——17个发达国家行政支出占财政总支出的比重平均为12.46%;

——行政支出平均占GDP的5.12%;

——各国财政总支出规模平均占GDP的41.89%。

在这些福利制度和公共财政体系健全的国家中,由于财政支出担负着大量的转移支付功能,因此财政对GDP的比重与发展中国家相比要大得多。重要的是,正因为财政支出的规模偏大,在计算上构成了发达国家行政支出对财政支出所占比重较低的主要原因。理解这一点是非常重要的。因为如果以GDP作为基数来计算并作横向比较,那么尽管发达国家行政支出占GDP的比重仍比发展中国家低,但差距就会明显缩小。

在17个发达国家中,瑞典的行政支出相对规模最大,相当于GDP的7.26%,占财政支出的份额为13.37%,其次是荷兰。新加坡和卢森堡这两个“城市国家”行政支出占财政支出的比重最高,分别为18.45%和17.58%,但其财政支出的相对规模并不大,相对于GDP总额的行政支出负担并不重。尤其是新加坡,行政支出仅相当于GDP的3.42%,是上述17个发达国家中最低的。挪威、美国、加拿大、日本、澳大利亚等国的三项比重均小于平均水平,其中日本的行政支出规模最为合理。至于为什么“城市国家”的行政管理开支较大,因为缺乏规模经济效益?这是需进一步研究的问题。

与中国的同类数据相比,发达国家的财政支出规模庞大,占GDP的比重几乎是中国的两倍;行政支出在财政支出中的比重较小,平均数比中国少了8.5个百分点,行政支出占GDP的比重则略高于中国。上述17个国家中只有新加坡的数据结构与中国类似。

由于发达国家居民对公共物品需求的层次较高,科技创新、资本深化所形成的大量经济剩余用于社会保障支出,本质上属于对国民财富进行再分配。因此,在不同国家间单纯比较行政支出所占财政支出的比重,直接得出中国行政成本过高的结论,难免有失偏颇。例如,第1章提及的所谓日本的行政占财政比重仅有2.38%,不知是怎么计算出来的?可取的比较研究思路似应兼顾财政支出、行政支出相对GDP的比重,综合考虑时间跨度、发展水平和地方政府的行政支出。

中国财政支出的相对规模较小,表明政府提供公共品的数量和质量都有待提高,也证明中国公共财政体制还不够充实和远未完善,但行政支出中的很大一块具有固定成本的性质,比如公职人员工资和津贴,占比在50%以上。因而目前中国的行政支出不会随财政支出等比例增减。当财政支出规模较小时,行政支出在财政支出中的比重就会显得比较大,相对于GDP的比值则只会略为偏小。中国近年来的行政支出模式符合这一特征。

当前中国行政对财政的比值明显偏高,但考虑到社会转型的背景,中外行政支出的比较研究或许需要做一现实和可以展望的假定——假如中国财政支出中的社保和就业项目,在财政总支出中所占比重达到与发达国家相近的水平,那么行政支出占财政支出的比例会发生怎样的变化?答案是:降低。

5.2.2 16个转型国家的行政支出

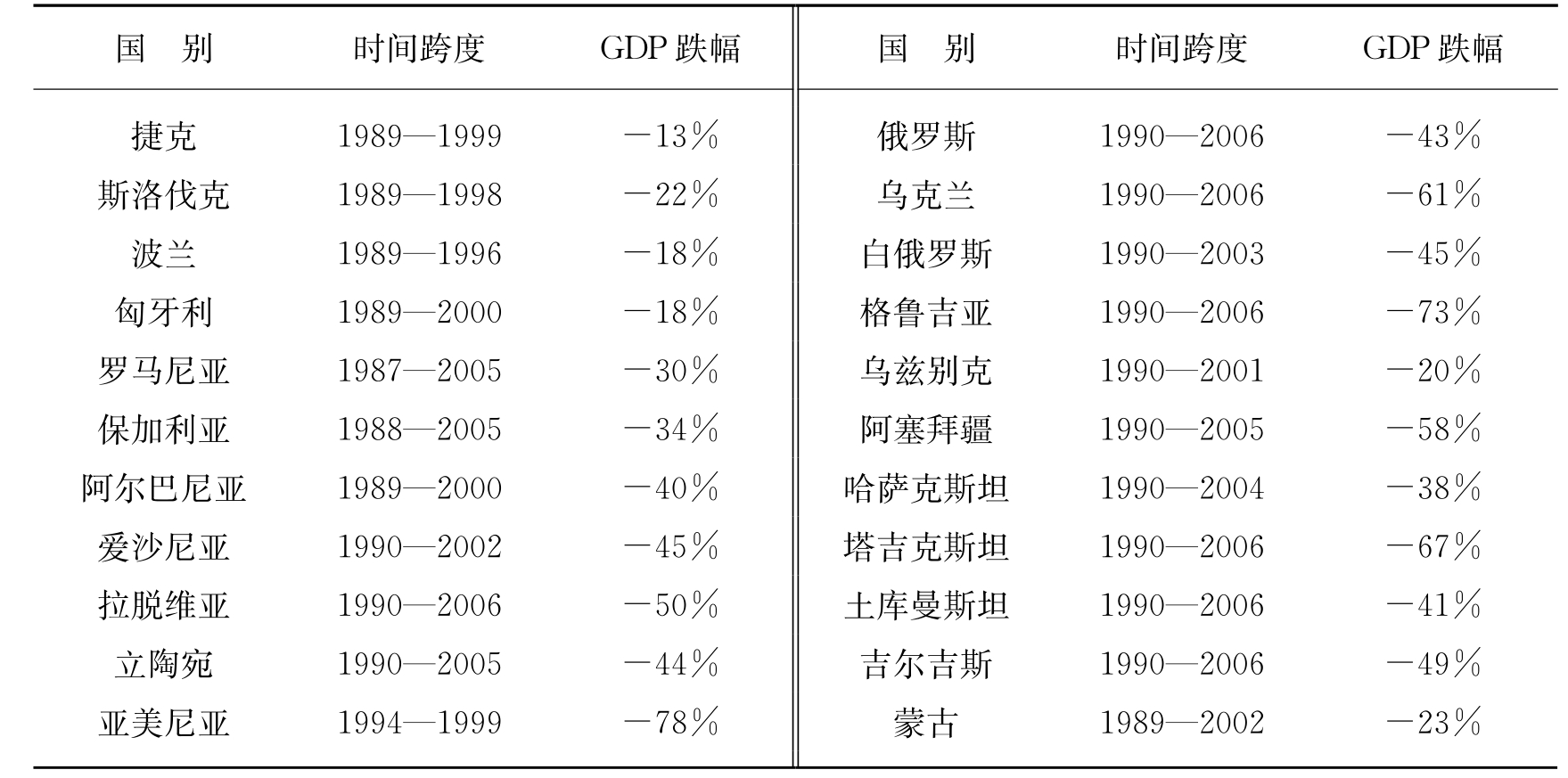

近32年来,全球有31个国家(包括科索沃)先后加入了从计划经济体制向市场制度的转型,除中国和越南外,其余国家都涉过了深浅不一、长短各异的“流泪谷”,爆发“转型大萧条”的深度普遍甚于美国1929—1933年经历的那次经济大萧条。部分前苏东国家“转型大萧条”的范围和深度参见表5-3。

表5-3 部分转型国家萧条期的真实GDP跌幅

资料来源:联合国网站http://unstats.un.org/unsd/cdb/cdb__help/cdb__quick__start.asp

时至今日,多数转型国家已摆脱了经济倒退的困境,但仍有不少国家创伤依旧,经济没有恢复到转型前的水平,可兑现的社会保障制度达不到发达国家的水平。涉及转型国家的财政与行政问题的比较研究,不能离开上述背景。问题是,中国在与转型国家行政成本的横向比较中,是否有优势或者表现得很糟糕呢?表5-4选取了包括中国在内的16个转型国家进行比较。

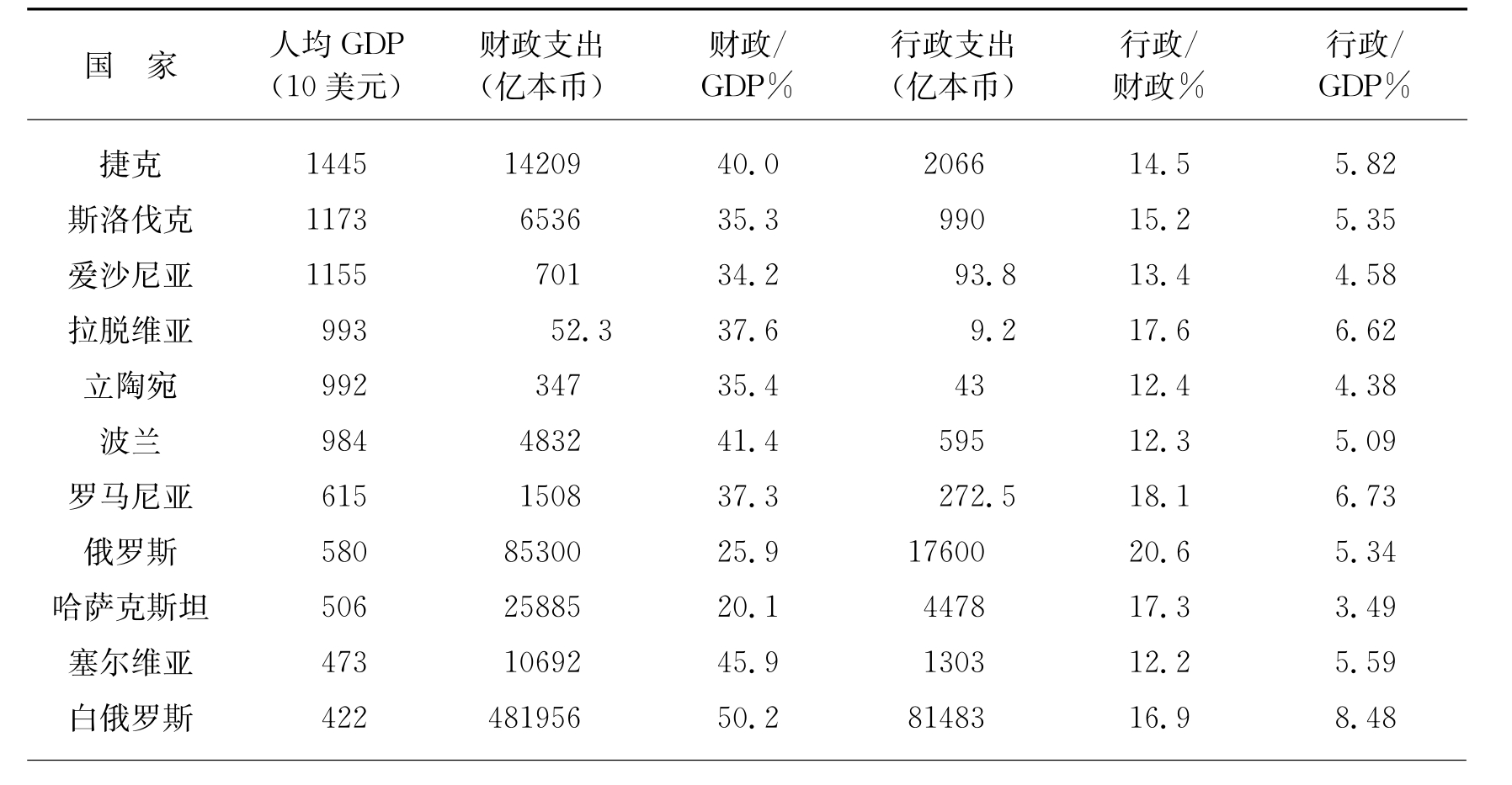

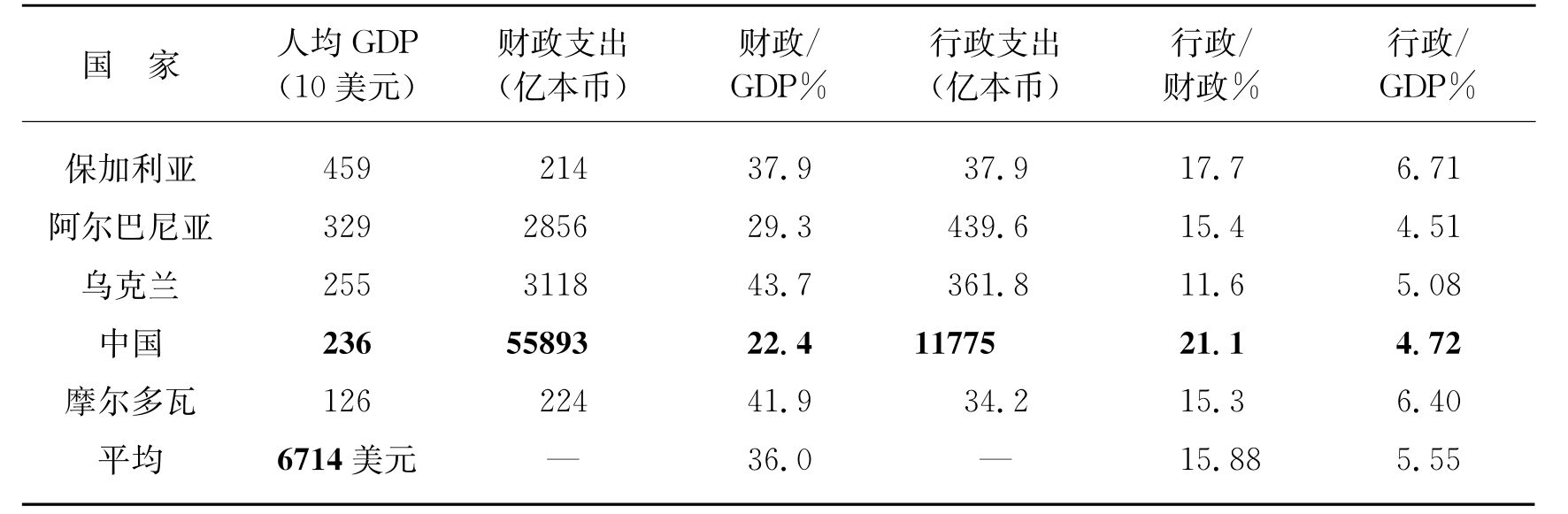

表5-4 部分转型国家财政、行政支出及参照指标

续 表

注:爱沙尼亚和俄罗斯为2006年数据,其余为2007年数据。中国的财政支出和行政支出包括了预算外的部分。

资料来源:人均GDP一栏摘自中国统计局:《国际统计年鉴2009》,财政支出和行政支出来自IMF在线数据库,比例数由课题组成员计算得出。

由表5-4可知,(1)16个转型国家平均行政支出占财政支出的比重为15.88%,相当于GDP的5.55%。该比数分别较发达国家高出3.4和0.4个百分点;(2)财政支出规模平均相当于GDP的36%,较发达国家低了近6个百分点。附带说明一点,转型国家中除中国和越南外,其他国家在转型的起始点上都有相当的工业基础,作为国家目标之一的现代社会保障制度正在向发达国家靠拢,但各国政府所拥有财力的强弱就是另一回事了。

在所有31个转型国家中,东欧国家的人均GDP较高,平均接近一万美元,约等于中国的3倍,其行政支出对财政支出占比总体较其他转型国家低,财政支出相对于GDP的规模则明显大于欠发达国家,接近发达国家的水平。在上述16个转型国家中,行政成本最高的是白俄罗斯,行政支出相当于GDP的8.48%;最低的是哈萨克斯坦,仅为3.49%。

对上述16个转型国家进行横向比较的直观结论包括,中国行政支出占财政支出的比重最高,其次为俄罗斯,最低的是乌克兰。但也要看到,中国和俄罗斯的财政支出规模均相对较小。在转型国家中,俄罗斯和哈萨克斯坦的主要数据比例的结构与中国类似,但哈萨克斯坦的三项指标均优于中国。若深究起来,哈萨克斯坦的国民收入主要来自资源收益和外部资金,新制度的全要素收益并不多,其内在的经济活力和竞争力仍有待改善。

为弥补市场机制的内生缺陷,现代政府必须履行更多的公共管理职能,前提是存在经济剩余。鉴于处在转型过程中的政府未必收获经济增长和财政增收,或暂缺公共财政意识,就会在一个很大的概率上,造成因未能在公共财政领域实现对市场局限的同步弥补,从而损害低收入人群和权能不足者(如患病者)的基本权利。这是所有转型国家都曾经或正在面临的问题,由此也显得政府实际运行效率偏低——管得事少了,花钱反而多。

工业社会必定要求政府起码对一件事情承担无限责任——“失去工作的人不至于失去生命”——治理传统农业社会就不需要这一条,因为家庭同时承担着生存保障职能。所以,社会保障制度是现代社会不可或缺的组成部分,是一项需要财政花很多钱的正义事业。

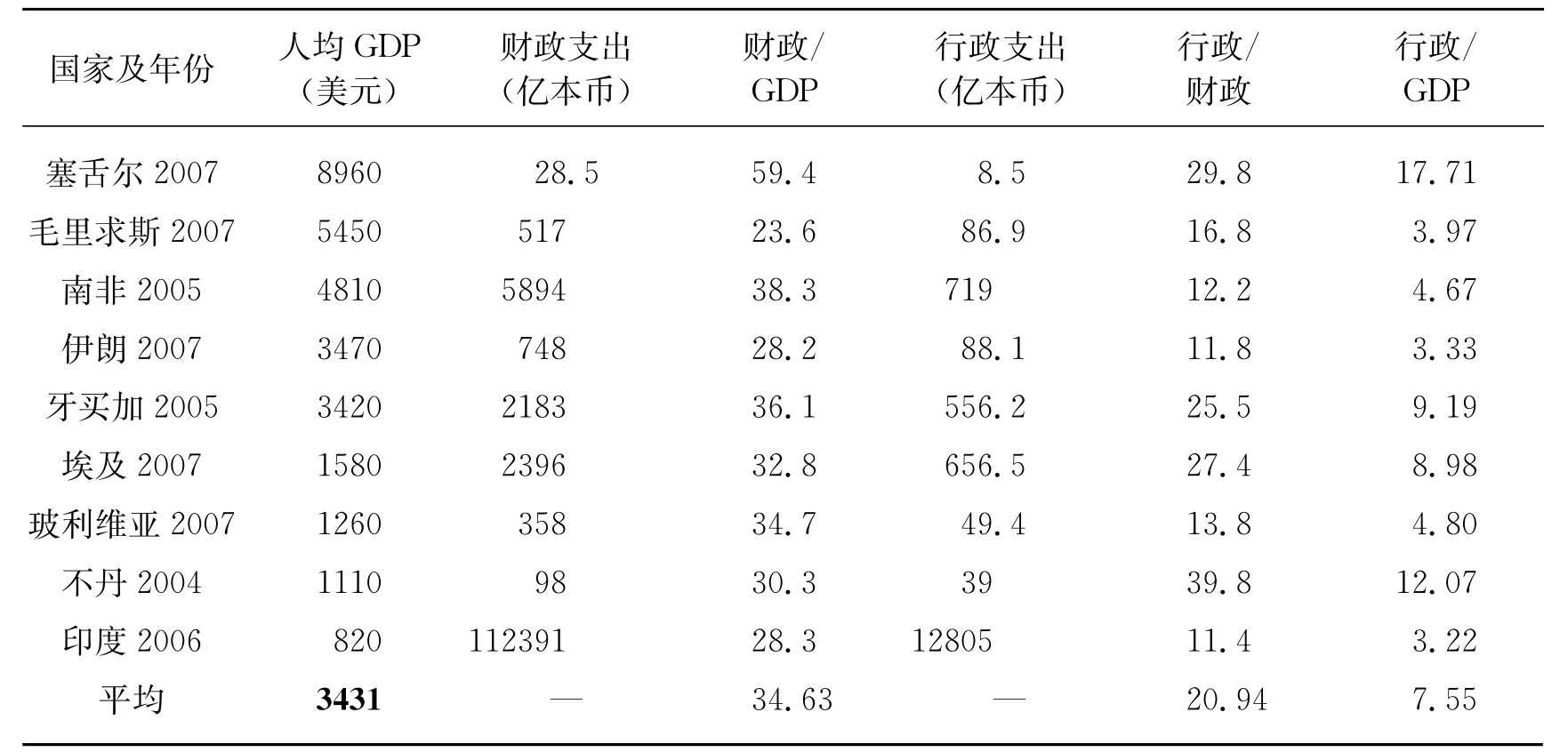

5.2.3 发展中国家的行政支出

转型国家的经济社会形态不一,因此横向比较的结论是有一定局限性的。为了弥补这一局限,考虑到中国仍是发展中国家,所以我们再选取亚洲、非洲和美洲9个发展中国家作为一组样本进行分析,相关数据见下表5-5。由于人们可以理解的原因,发展中国家的统计工作是欠发达的,数据的完整性较差。以下仅选取数据相对较为完整的9个国家作为样本确实太少了,但也实属无奈。

表5-5 部分发展中国家行政支出及参照指标(%)

注:伊朗单位为万亿本币。印度行政支出根据IMF统计口径将《印度财政统计》中相关科目析出加总所得。

资料来源:人均GDP一栏摘自中国统计局:《国际统计年鉴2009》,财政支出和行政支出额来自IMF在线数据库,比例数由课题组成员计算得出。

由表5-5可知,(1)所列国家人均GDP均在万元以下;(2)9个发展中国家行政对财政占比普遍较高,平均达20.9%;(3)行政支出占GDP的比重整体上也比较高,平均为7.53%。当然也有一些发展中国家后两项指标都比较低,例如印度和伊朗。但除塞舌尔财政支出占GDP的比重达到令人惊讶的近60%以外,其他8国的财政总支出规模普遍偏低,平均为31.5%,比发达国家平均数42%只低约10个百分点。当然,各发展中国家的具体情况极为复杂,我们没有将最不发达国家纳入视野。还有一些国家如朝鲜的数据短缺。

在表5-5所列的9个国家中,塞舌尔和不丹的政府开支明显偏高。塞舌尔是东非岛国,仅7.2万人口,工业薄弱,唯旅游业发达。但塞舌尔实行免费义务教育、免费医疗、终身保健制度、全面就业计划,并向低收入者发放各类救济金,导致塞舌尔政府常年财政赤字,依靠绝对数额很小的国际支援和旅游业收入维持。不丹也实行免费的教育、医疗制度,但由于经济发展水平较低,民众所能实际享受的福利水平十分有限。总之,因经济发展水平难以支持福利财政之故,两国的外债规模都比较大,财政赤字严重,相对本国总产值而言,财政负担就显得过于沉重了。类似塞舌尔和不丹这种财政体制只可能在“微型”国家实行,而且这种情况在发展中国家和最不发达国家中相当普遍。

与中国最具可比性的是印度。2006财年印度财政支出11.24万亿卢比,占当年GDP的28%,财政收入8.49万亿卢比,赤字规模达2.75万亿,相当于GDP的6.9%,与发达国家相比也算不低。印度的行政支出约1.28万亿,占财政支出的11.4%,相当于GDP的3.2%,在所有国家中处于较低水平。客观而言,印度很低的行政支出在某种程度上与“阳光财政”制度有很大关系。

中国2007年财政支出为5.59万亿人民币,相当于GDP的22.4%,低于印度;财政收入5.81万亿,尚有2250万元的财政盈余。当年中国政府债务付息1053亿,占GDP的0.4%。2007年中国政府行政支出为1.18万亿,占财政支出的21.1%,相当于GDP的4.7%,远高于印度的水平,但中国政府在履行公共职能和提供公共品的质量方面,与印度存在着某些结构性差别。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。