(一)资本市场制度和政策约束

由于各国对社会保障基金的管理体制和政策规定都不同,所以对社会保障基金进入资本市场的规定也不相同。比如,交易成本、投资管理模式、对投资品种的限制、投资组合结构的限制、税收政策的限制等都会对社会保障基金的投资行为产生影响。一般来说,市场化管理体制的国家,对社会保障基金进入资本市场的限制较小,而非市场化管理体制国家的社会保障基金进入资本市场的限制较多。

1.投资管理模式与交易成本的约束。如果采用完全市场化管理政策,社会保障基金将是由多个规模不太大的基金组成,他们的投资行为相对独立、投资策略也存在较大差异,在这种政策管理模式下,资本市场对社会保障基金的容纳能力将提高很多,但整体盈利水平不会有太大的改善,众多的社会保障基金盈亏相抵后,由于交易的多向性,交易成本将提高。我们的观点更倾向于采用相对统一的和垄断性(只允许少数有资格的投资管理人参与基金资产的管理)的基金运营模式,尽管这种垄断的投资管理模式可能会降低一部分(完全竞争市场较高的)效率,但交易成本可以大幅度下降。比如,中国的股票市场从2002年7月到2003年7月,印花税收入达125.88亿元,如果加上(与印花税相当规模的)交易佣金,则交易成本接近252亿元,占全部现金分红的54.1%。在中国股票市场如此低迷的情况下,有如此高的交易成本,可见高成本导致中国的股票市场的效率不高。中国股票市场的交易成本相对无风险收益率——每年2%~2.5%(或相对股票的平均获利能力,截至2002年年底,每股盈利0.1元)[10]也是非常高的,每成交一笔股票,双方的交易费用相加就损失交易额的1%。如果考虑投资的完整过程,即先买入股票持有一段时期后再卖出股票的过程,买卖双方的交易成本之和将达到2%。中国在未降低佣金和印花税之前,买卖双方在一个完整的投资过程中,交易成本高达3%[11]。股票买卖双方的一个完整的投资过程将损失近一年的无风险收益,如此高的交易成本将迫使社会保障基金采取较长的证券持有周期,或选择垄断的投资管理模式。为了改善投资成本较高的弊端、提高证券市场的效率,中国证券市场可实行单向印花税,即在买卖双方交易时,仅收取卖方的印花税。

2.资本国际流动的管制对社会保障基金投资的约束。社会保障基金的国际组合投资对于降低投资的非系统风险,特别是国内证券市场的系统风险有重要意义,但考虑到人民币资本项目未能自由兑换、投资管理缺乏国际投资经验以及中国正在逐步开放国内资本市场等政策因素的制约,开始可把社会保障基金投资于国外资产的上限定在2%以内,待条件成熟时再逐渐放松。

3.资本市场投资品种较少对社会保障基金投资的约束。目前,中国资本市场投资品种单一对社会保障基金大规模投资的制约作用十分明显。资本市场除部分国债现货、回购交易品种和股票现货交易外,没有做空的机制,这使得社会保障基金一旦进入股票市场后,遇到大势下跌时因无法大规模卖出所持有的证券而无法避免市值损失。由于社会保障基金的规模较大,为了避险而频繁进出资本市场是不可行的,这样不仅交易成本高而且会加剧资本市场的价格波动。

从中长期来看,政府需要发行并开发一系列的金融投资工具。国债的二级市场已经建立,但必须采取进一步的行动,如发行足够数量的长期国债,扩大其资本化的范围并提高其流动性,以适应社会保障基金的投资要求。允许银行专门为类似社会保障基金这样的机构投资者设计、发行长期存单,并建立存单的二级市场。存单应是大额的,如提前支取应付罚金。开设金融期货品种,为社会保障基金的双向避险创造条件,同时也增加了盈利机会。

(二)资本市场对社会保障基金规模的约束

社会保障基金进入资本市场,如果有投资比例限制,则对社会保障基金的投资规模产生约束。投资比例限制主要分为两类:一是宏观比例限制,即社会保障基金总资产的规模占资本市场市价总值(或净资产总值)的比例;二是微观比例限制,即单个社会保障基金的股票市场投资规模占该基金总资产值的比例,微观比例限制实际上是对社会保障基金的投资组合的结构控制。

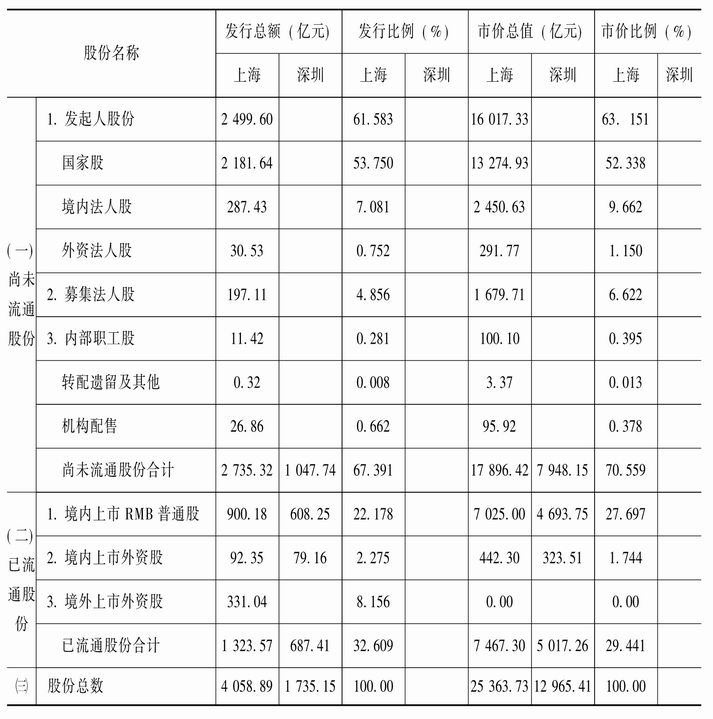

2002年12月31日,中国证券市场(上海、深圳股票市场)中的1230只人民币普通股(A种股票,其中:上海736家公司、深圳494家公司,包含部分被停牌的股票)的年报数据显示,沪、深两市的上市公司2002年度总的利润额是873.74亿元人民币,也就是说中国上市公司如果将所有的利润全部用来分配,可以分配873.74亿元,但实际的现金分红只有465.45亿元,净资产总值为14786.7亿元[12],市价总值达38329.14亿元(参见表3-6)。

表3-6 2002年末上市公司股权结构分布表

资料来源:《2002年上海交易所市场资料(FactBook)》,上海证券交易所编辑出版,第59页。《深圳证券交易所市场统计月报(12月)》深圳证券交易所编辑出版。

中国股票市场规模仍处于不断增长的时期,截至2003年8月1日,上海证券市场A/B股总计市价总值28354.98亿元,已经超过了2002年度的25363.73亿元。A/B股总计流通市价总值8289.87亿元,也超过2002年度的7467.30亿元[13]。

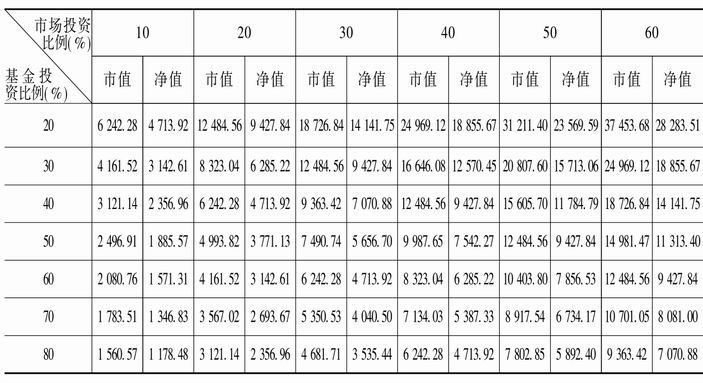

中国资本市场的资本容纳能力(在一定收益率条件下)将对中国社会保障基金的投资规模做出限制。如果社会保障基金的60%投资于股票市场,而这部分资产占整个市场的比重不超过30%,则社会保障基金规模分别是6242亿元(按市值投资)和4714亿元(按净资产值投资)见表3-7。

表3-7 中国社会保障基金规模的测算表 (单位:亿元)

说 明:收益率值是根据2002年数据计算而得,并作为此表计算的假设条件,即:净资产年收益率=5.91%,市价投资收益率=2.28%。

年收益率数据分别采用:可分配收益总额/总净资产值、可分配收益总额/市价总值。

资料来源:根据笔者收集的2002年度资料数据计算而得。

投资规模的选择主要是考虑两个比例,一个是允许投资于股票的基金比重,另一个是社会保障基金资产投资于股票市场,应该占有资本市场的比重。由于中国证券市场开放程度较低,外汇依然受到国家管制,在这种金融环境下,金融投资品种非常少,而且中国债券市场规模较小,大量的民间资产以银行存款形式存在,银行存款利息收益率非常低,如果社会保障基金资产大规模地存入银行(考虑到社会保障基金运营成本,社会保障基金资产的收益率将低于银行利率),则社会保障制度发展的内在动力将消失。例如:在社会养老保险制度下,人们不会选择一个比银行存款利率还低的积累方式来保存自己的退休金。

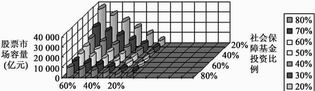

如果考虑到中国债券市场的规模,应该以60%~70%社会保障基金投资于股票,而且社会保障基金投资于资本市场的规模不宜对资本市场产生过大的影响,这是因为社会保障基金资产需要较高的变现能力,防止因资产规模过大而操纵股票价格的违法行为(投资管理人的腐败行为)。因此,社会保障基金资产投资规模占资本市场总价值的比重最好控制在30%以内比较合理。如果将来中国社会保障基金市场发展到一定程度,可以将社会保障基金纳入市场化管理的轨道,即按商业化模式运营和管理,则社会保障基金将分散为众多的独立资产,由多家社会保障基金投资管理人负责投资运营,尽管单个社会保障基金资产仍不宜超过总资本市场规模的10%,但总的社会保障基金资产规模将可以达到资本市场规模的50%以上(见图3-3)。

图3-3 2002年度股票市场对社会保障基金的容量测算图

资料来源:根据笔者收集的2002年度中国证券市场资料数据计算而得。

(三)资本市场的盈利能力对社会保障基金的制约

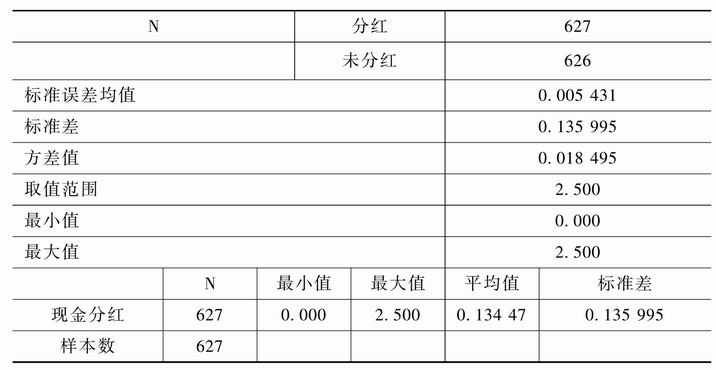

资本市场总的盈利能力是有一定限度的,由于社会保障基金追求的是长期收益,故可以不考虑证券价格波动的盈亏。通过中国资本市场的每股税后盈利的累加以及现金分红的总和,可以分析资本市场总的投资盈利能力(见表3-8、表3-9)。因此,当社会保障基金进入资本市场后,其盈利能力必然受到资本市场总投资盈利能力的制约。

资料来源:根据收集的2002年度资料数据,笔者利用社会科学统计软件(SPSS)计算而得[14]。

表3-9 中国股票市场每股收益率的统计分析表

资料来源:根据收集的2002年度资料数据,笔者利用社会科学统计软件(SPSS)计算而得。

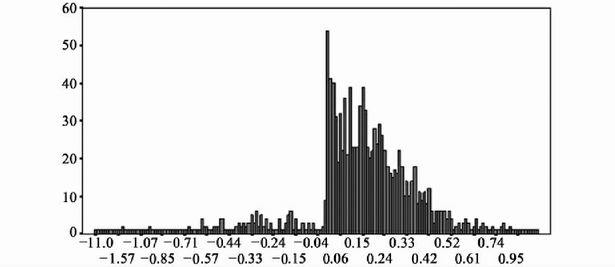

从对1227家上市公司的统计分析可知,上市公司的平均年净资产收益率仅为1.22%,每股年平均收益0.102元,收益水平显然偏低,因此,社会保障基金的投资组合需要作出一定的选择,见图3-4。

图3-4 2002年中国证券市场上市公司每股收益分布图

资料来源:根据收集的2002年度资料数据,笔者利用社会科学统计软件(SPSS)计算而得。

从表3-8、表3-9中的统计资料数据可知,上市公司平均每股收益主要集中在0.01~0.40元之间。其中,0.01元出现的频率最高。平均每股净资产收益率为1.22%,风险指标(标准差)近30%,风险比较高,波动较大。中国上市公司的平均净资产收益率远远低于银行存款的利率,因此,社会保障基金进入中国的资本市场需谨慎操作,应尽量避免投资于历年来业绩波动大的股票,选择净资产收益率高且稳定的股票进行投资,可以降低社会保障基金的投资风险。

中国证券市场总的现金流量逐年增加,反映了上市公司财务状况的改善,也说明中国证券市场的股票增发、新上市的“扩容”吸纳了大量的资金。

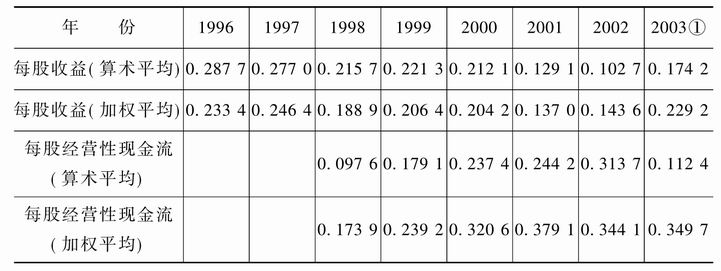

2002年度上海、深圳股票市场的上市公司的总收益额为873.74亿元,其中现金分红家数只占50%,现金分红总值为465.45亿元,中国股票市场总收益的53.27%用于现金分配。假设现金红利的50%流向社会保障基金,按年收益率2%计算,年金规模可达11636.25亿元,由中国社会保障基金规模测算表3-7可知,社会保障基金40%的资金以净资产值购买股票,其投资于股票市场的总规模为11784.79亿元。若社会保障基金的50%的资金,按市场价值购买股票,则社会保障基金的规模可达12484.56亿元。1996~2002年,每股收益的平均值趋于降低,2002年达到最低0.103元/股,2003年随着中国经济的增长,开始回升(见表3-10、表3-11)。

表3-10 中国股票市场中上市公司现金分红状况统计表

资料来源:笔者根据收集的2002年度资料数据利用统计软件(SPSS)计算而得。

表3-11 近年年报每股收益及每股现金流表

资料来源:綦缚鹏、周兵、刘刚:《A股投资价值在提升》,《中国证券报》,载于2003年8月30日,第17版。

①2003年度数据为上市公司中期财务报告数据乘以2预测而得。

社会保障基金投资的盈利水平,将直接限制股票市场的容纳规模。既然社会保障基金是一种长期性投资,追求企业稳定的现金回报,没有必要以市价购买股票的方式投资,而应以发起人身份直接进入股份公司,或以战略投资者身份投资股份公司。但是,前者可能面临公司发展前期的风险和公司未能上市的风险。以战略投资者身份投资上市公司的方式不仅可以降低投资成本(含交易成本),并且可大幅度提高投资收益率水平,降低投资风险。但是,社会保障基金的流动性相对降低,流动性风险增加,因此投资于非流动性的资产只能是社会保障基金中沉淀的那部分资金(选择一些具有自然垄断性地位的行业和基础性行业的股票进行投资)。比较市价投资与净资产值投资方式的收益与风险,在此,我们更倾向于直接按净资产值或接近于净资产值的价格投资于深沪股票市场。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。