社会保障基金投资实际上就是将社会保障基金投资于风险资产和无风险资产,并进行合理地配置。这样一方面可以降低总资产的风险水平;另一方面可以在同等效用下,使资产组合的风险最低和收益率最高。

(一)风险资产与无风险资产之间的资本配置

不同类型的投资品种具有的风险和预期收益也各不相同,一般理论上,把短期国债(或短期国债组合)视为无风险证券[15]。如果把风险资产看成是一只基金,其中各风险资产比重不变,则可以通过调节风险证券和无风险证券的比重,改变总的资产组合的风险和预期收益率水平。

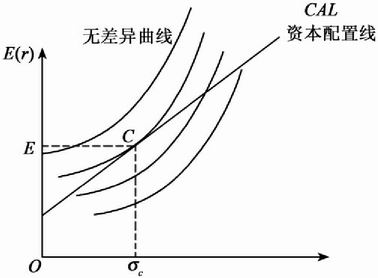

图3-5 资产组合决策

利用无差异曲线簇和资本配置线选择最优资产组合(如图3-5:C点即为最优资产组合)。选择程序:(1)确定资本配置线CAL;(2)沿CAL线找到最高效用点。

(二)分散化与资产组合风险

分散化策略:随着资产组合中的证券品种的增加,组合风险逐渐下降。之所以可以利用分散化投资来降低风险,是因为其风险来源是独特风险,这种通过扩大具有独特风险的客户数(或股票数)来降低风险的方式我们称之为保险原则。社会保障基金的投资风险也同样可以利用增加股票数(即独特风险数)的方式分散风险,这种可以分散的风险又成为非系统风险或特定企业风险。所谓系统风险和非系统风险是一个相对的概念,比如中国证券市场作为一个系统,在中国证券市场上投资遇到的市场风险是无法分散的系统风险,但是在世界范围内来看,中国证券市场又是一个独特的风险,通过在全世界多个证券市场进行投资组合,也可以达到分散风险的目的。不过,这种世界范围的投资组合因受资产规模的限制,不可能选择多个市场,因此分散风险的效果也是有限的。

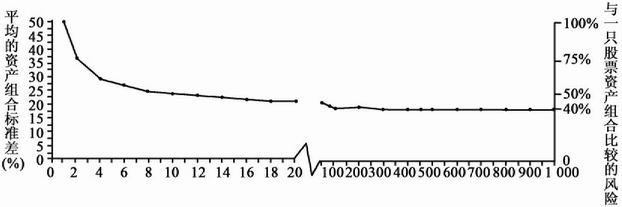

关于纽约交易所的数据的实证研究表明:任意选择的股票按同一权重资产组合的平均标准差,随股票数的增加其组合风险下降,但通过分散化方式降低风险的能力受到系统风险的制约。投资者为了降低风险,往往投资于多种证券,但投资预期收益率也相应下降。研究表明,在正常情况下,10只股票组合,风险指数(标准差)能减至可以接受的程度。增加到15只股票时,风险指数可以降至原可分散风险的10%左右。此后,风险随股票数的增加而降低的弹性越来越小。如图3-6所示,只含一只股票的资产组合收益的平均标准差为49.2%,随着资产组合中的股票数增加,其收益平均标准差迅速降低,其极限是下降至19.2%。

从非系统风险的分散原理可知,社会保障基金的投资应通过两种途径来分散风险:一是在社会保障基金的投资组合中,应选择多个(至少是15个)关联度小的投资品种来分散社会保障基金资产的风险;二是应部分投资于几个关联度小的国际资本市场,以此来分散国内市场波动的风险。

(三)资本资产定价模型

1.资本市场均衡点与资本市场线。资本资产定价模型(CapitalAsset PricesModel,CAPM)是现代金融学的奠基石,是基于风险资产的期望收益均衡基础上的预测模型。1952年,哈里·马克维茨(HarryM.Marko Wifz)建立现代资产组合理论,1964年,威廉·夏普(WilliamSharpe)、约翰·林特纳(JohnLintner)与简·莫辛(JanMossin)将其发展成为资本资产定价模型。

图3-6资产组合中的股票数量

资料来源:EdwinJ.Elton and martinJ.Gruber,Modern Portfolio Theory and Investment Analysis,5th ed.(New York:John Wiley and Sons,1995),adapted by Meir Stagtman,“How Many Stocks Make a Diversified Portfolio.”Journal of Financial and Quantitative Analysis 22(September1987).

CAPM模型的若干基本假定:(1)存在大量投资者,每个投资者的财

富相对于所有投资者的财富总和而言微不足道;(2)所有投资者都在同一证券持有期内计划自己的投资行为、资产组合;(3)投资者投资范围仅限于公开金融市场上交易的资产,不考虑非交易性资产,无风险利率是固定的;(4)不存在证券交易费用(佣金和服务费用等)及税赋;(5)所有投资者均是理性的,追求投资组合的方差最小化,即他们均采用马克维茨的资产选择模型;(6)所有投资者对证券的评价和经济局势的看法一致。

从CAPM模型的假定,可得出资本市场普遍均衡关系的含义:(1)所有投资者将按照包括所有可交易资产的市场资产组合M来成比例地复制自己的风险资产组合;(2)市场资产组合不仅在有效边界上,而且市场资产组合也相切于最优资本配置线(CAL)上的资产组合;(3)市场资产组合的风险溢价与市场风险和个人投资者风险厌恶的程度成比例,即[E( rm ) - rf]=  × 0. 01[16];(4)个人资产的风险溢价与市场资产组合M的风险溢价是成比例的,与相关市场资产组合证券的贝塔系数也成比例。β是测度股票与证券收益变动程度的指标:βi=cov(ri,rm)/σ2m。

× 0. 01[16];(4)个人资产的风险溢价与市场资产组合M的风险溢价是成比例的,与相关市场资产组合证券的贝塔系数也成比例。β是测度股票与证券收益变动程度的指标:βi=cov(ri,rm)/σ2m。

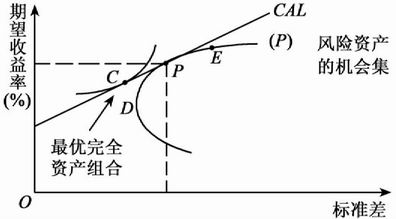

如图3-7所示,P点为最优的资产组合点,如果用资本市场均衡理论来分析,则P点将通过资本市场机制自动调节为均衡点,即市场资产组合(通常用M点表示)。因此,资本市场均衡点(市场资产组合)是一般风险资产组合的特例。所谓市场资产组合,即所有单个投资者的资产组合加总时,借与贷相互抵消(因为每个借入者都有一个相应的贷出者与之对应),加总的风险资产组合价值等于整个经济中全部财富的价值,这就是市场资产组合。每只股票在这个资产组合中的比例等于该股票的市值占所有股票市场市值的比例。

资本资产定价模型认为:每个投资者均有优化其资产组合的倾向,最终单个投资者的资产组合会趋于一致,即每种资产的权重等于它们在市场资产组合中所占的比例。

图3-7 最优完全资产组合的确定

所有投资者均倾向于持有同样风险资产组合。所有投资者都将马克维茨分析(假定5)应用于同样范围(假定3),在一个相同时期内计划他们的投资(假定2),且投资顺序内容也相同的话(假定6),则必然达到相同的最优风险资产组合。

如果A公司的股票在每个普通的风险资产组合中所占的比例为1%。那么A公司的股票在市场资产组合中的比例也是1%。这一结果对任何投资者的风险资产组合中的每一只股票都适用。所有投资者的最优风险资产组合只是市场资产组合中的一部分而已。

资本市场配置线是风险资产组合P和无风险资产的组合重新配置的点集(连续调节风险资产组合和无风险资产组合的比例配置)。资本配置线方程式为

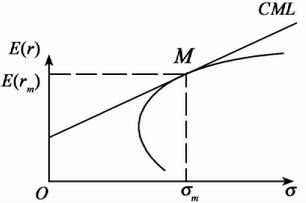

如图3-8所示,如果风险资产组合处于资本市场组合(即均衡点M)时,则资本配置线CAL就是资本市场线(CapitalMarketLine,CML)。

图3-8 有效边界与资本市场线

由此可见,资本市场线是资本配置线的特例。在均衡状态下,风险资产组合P变为市场组合M,则资本市场线方程式为

2.证券市场线。证券市场线是期望收益率E(r)-贝塔(βi)关系曲线。单个资产的期望收益率或风险溢价取决于其对资产组合风险的贡献程度。其关系式为

式中:

如果不是单个证券而是资产组合P,则证券市场线方程式为

式中:

标准差可以用来测度有效分散化的资产组合的风险,而证券市场线反映的是作为单个资产(或组合)的风险溢价与市场风险溢价的线性函数关系。用贝塔(βi)测度单个资产风险对组合资产风险的贡献度。

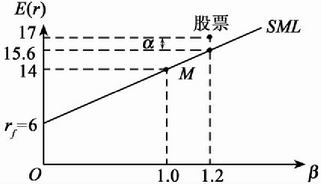

在均衡市场中,所有“公平”定价的资产一定在证券市场线上(见图3-9)。CAPM模型在资产管理中假定证券市场线是估计风险资产正常收益率的基准。股票真实期望收益率与正常期望收益率之间的差,我们称之为α。

利用证券市场线,可以对单一证券的定价是否合理做出判断。社会保障基金投资管理人,应尽量选择α>0的证券进入资产组合,使预期收益水平超过资本市场均衡水平。

例如:如果市场期望收益率为14%,某只股票的β值为1.2,短期国库券收益率为6%,依据证券市场线得出该股票的期望收益率为15.6%。如果该股票的期望收益率达到17%,显然,该股票偏离平衡态,出现价格低估(收益率高估),具有投资价值。

图3-9 证券市场线与一个正值α的股票

证券分析认为:资产组合管理的起点是一个消极的市场指数资产组合,资产组合经理只是不断地把α>0证券选入资产组合,剔除α<0的证券。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。