第四节 资本资产定价模型与相关问题

一、资本资产定价模型CAPM的主要内容

资本资产定价模型CAPM是关于单个资产以及证券组合的期望收益与风险之间的均衡关系的模型,它包括资本市场线CML、证券市场线SML与相关规则以及均衡分析,而SML则是这一模型的最终结果。

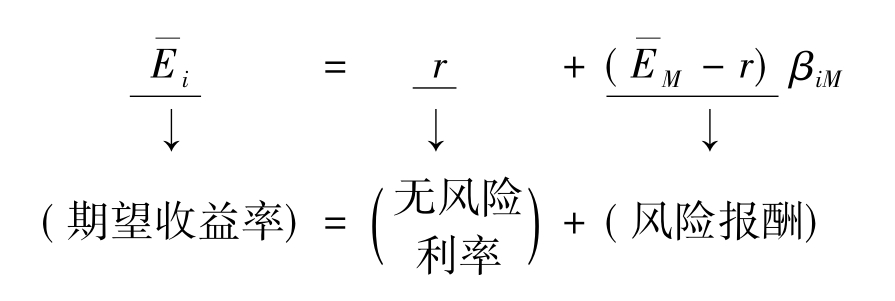

CAPM的主要成果被总结成SML表达的线性关系,它描述的是单个资产及组合的风险与收益关系。SML认为单个资产或组合的期望收益率是由无风险利率和风险报酬两部分组成的,即前述公式(8-7)

也就是说,SML认为,资产i的期望收益率E—i等于无风险利率加上风险报酬,风险报酬则等于市场风险报酬(E—M-r)乘以这种资产的β系数。

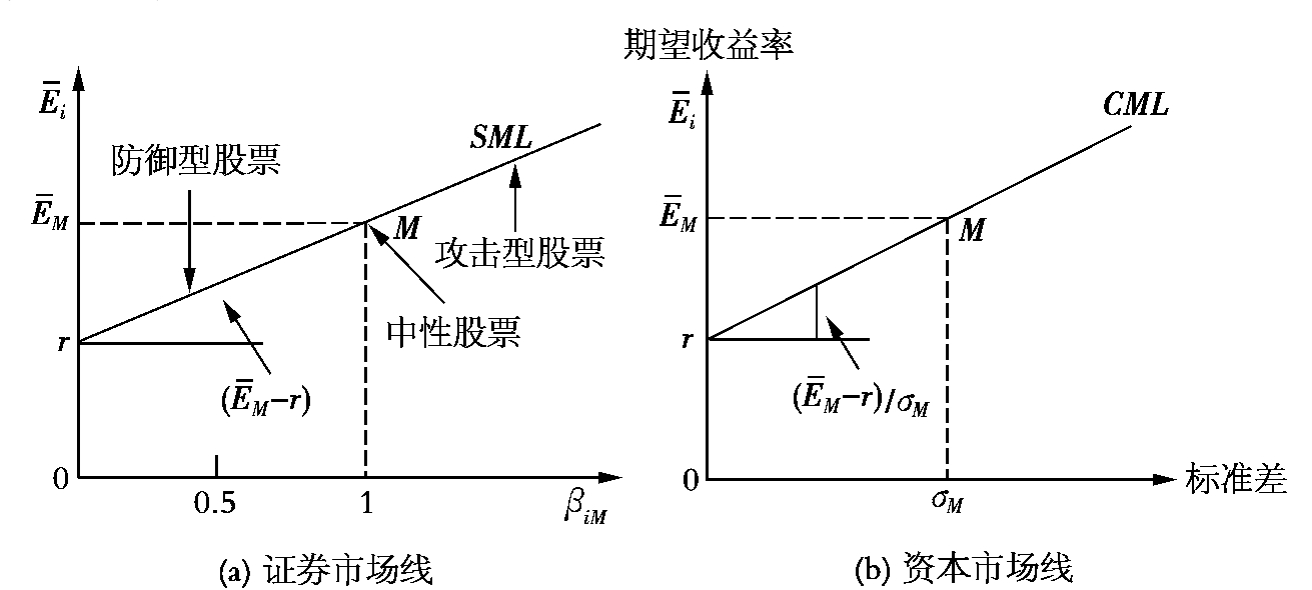

让我们用图8-5来演示一下SML。首先,如果βiM=0,那么第i种资产就是无风险的。实际上,如果用零代替式(8-7)中βiM,我们就得到E—i=r。这样,无风险资产的收益率就是r 。其次,如果βiM=1,E—i=E—M。当资产价格与市场同等变动时,这一资产就与市场有相同的风险,并因此与市场证券组合的收益率E—M相同。如果这种股票是防御型股票(βiM<1),那么它的期望收益率将小于E—M。当βiM>1时,这种股票就是攻击型的,也就是说,比市场证券组合更具有风险性。因此,均衡状态中,攻击型股票的特征就是其期望收益率高于市场组合的收益率。这样,一般来说,第i种股票的均值收益可分解成两部分:无风险利率r和风险报酬(E—M-r)βiM。因为(E—M-r)是图8-5(a)中直线的斜率,对所有的股票都是相同的,所以我们可以得出结论:βiM越高,风险就越大,要求的风险报酬也就越高。因此,对较高的βiM而言,与之相对应的E—i也将相对较大。

图8-5 证券市场线与资本市场线

为了便于我们对SML和CML进行比较,我们在图8-5(b)中画出了CML。直观地讲,CML只表示有效组合,因此风险度量只是这些组合的标准离差(或方差)。CML的斜率是(E—M-r)/σM。这说明,如果我们投资于某种标准离差等于σM的组合(即市场证券组合),那么我们得到的期望收益率将为E—M。这与SML是一致的,因为对市场组合而言,βM=1,期望收益率为E—M。而且,由于所有的证券组合及CML都是市场组合M与风险资产的简单混合,故而提高投资于市场组合M的比例也就提高了β系数。因此,有效组合的风险也可用β值来衡量。

方程(8-7)中并没有出现价格,它仅仅是描述了资产或组合的风险—收益关系,为什么把它称为定价模型呢?假定根据方程(8-7),假设某一股票的期望收益率Ei=15%,投资期末的期望价格为P1=115元。假定没有红利,当前股票价格应为多少?现行价格应为P0=100元,因为15%=(115-100)/ 100。现在假定由于某些原因,该股票的β系数增加,致使CAPM中的Ei增加到20%。假定其期末的期望价格仍然为115元,那么,现行价格必须降低,直到Ei=20%,即现行价格应降低到95.83(=115/1.2)元。因此,根据CAPM,Ei的变动会导致资产的现行价格变动。这就是我们称其为资本资产定价模型的原因。由CAPM确定的期望收益也被称为要求收益率,因为它是均衡状态下投资者为补偿他们所承担的风险而要求的收益率。

二、市场模型的比较

在市场模型中,假定某一普通股的收益率与市场指数之间存在着如下的联系:

![]()

式中:Ei为某一给定时期证券i的收益率;

γI为相同时期市场指数I的收益率;

aiI为截距项;

βiI为斜率项;

εiI为随机误差项。

自然地,我们会想到市场模型与资本资产定价模型之间的联系。毕竟,两个模型都有一个被称为“贝塔值”的斜率,并且这两个模型或多或少地包含了市场,然而它们之间确有明显的区别。

首先,市场模型是一个“因素模型”,或者更明确地说,它是一个单因素模型,在该模型中,因素就是市场指数。它不像资本资产定价模型那样是一个“均衡模型”,是描述证券价格如何确定的。

其次,市场模型是采用一个市场指数,例如,标准·普尔500指数或上证综合指数,而资本资产定价模型包含的却是市场组合。市场组合是市场中所有资产的集合,而市场指数实际上基于市场中的一个样本(例如,标准·普尔500指数中只有500只股票)。因此,从概念上来说,基于市场模型的资产的贝塔值βiI与资本资产定价模型中资产的贝塔值βiI是不同的,这是因为前者是相对于市场指数来测定的,后者则是相对于市场组合来测定的。但是,在实际操作中,由于我们不能确定知道市场组合的构成,所以只好使用市场指数替代。也就是说,我们用βiI作为βiM的一个估计值。

三、市场风险与非市场风险

让我们运用市场模型来讨论资产组合的风险和风险的分散化问题。根据市场模型,任何资产i的总风险由两部分组成:一是市场风险,又被称为系统风险;二是个别风险,又被称为非系统风险。用σ2i表示资产i的总风险,则有:

![]()

式中:β2iIσ2I为资产i的市场风险;

σ2δi为资产i的个别风险。

根据资本资产定价模型,贝塔值或协方差是一个对资产风险的相对测度,揭示了该资产的市场组合和风险之间的关系,除了采用的是市场组合而不是市场指数外,它与市场模型反映的风险关系没有多大差异。因此,根据资本资产定价模型确定的风险关系式同(8-14)式是完全相同的:

![]()

与市场模型一样,资产i的总风险由它的方差来度量并用σ2i表示,它的总风险由两部分组成。第一部分是与市场组合的变动相联系的部分,它等于贝塔值的平方与市场组合方差的乘积,它常常被称为资产的“市场风险”。第二部分是与市场组合变动无关的部分,用σ2δi来表示,常被称为“非市场风险”。根据市场模型的假设条件,它是资产特有的风险,因而也称为“个别风险”,如果βiI被当作βiM的一个估计值的话,那么σ2i在式(8-14)和(8-15)中的含义是相同的。

也许有人会觉得奇怪:为什么要将全部的风险分解为两部分?对投资者而言,似乎风险就是风险,而不必管它是从哪里来的。问题的答案在于预期收益率的归属。结合市场组合风险,如果考虑的资产具有较大贝塔值因而将具有较高的预期收益率,那么具有较高市场风险的资产就应该具有较高的预期收益率。

非市场风险与贝塔值没有关系,也就是说具有较高非市场风险的资产没有理由要求获得较高的预期收益率。因而,根据资本市场定价模型,投资者会因为承担了市场风险而获得报酬,但不会因为承担非市场风险而获得报酬。

四、等比率贡献规则

等比率贡献规则是对CAPM的进一步阐述,它对最优投资权数与CAPM中的隐含的线性关系进行了直接的解释。它认为,在均衡状态下,包含在投资组合中的所有资产都同比率地承担着组合风险和享受着相应比率的风险报酬。例如,如果西北公司承担了组合风险的5%,那么它也应该获得5%的风险报酬。如果他获得了更多的比如10%的风险报酬而承担了组合风险的5%,那么市场将不能保持平衡,因为存在着增加西北公司投资比例的动力。为了进一步说明这一过程,我们假定某市场仅有两种股票A和B。假定A享有组合风险报酬的90%而只承担了组合风险的10%,那么股票B只享有组合风险报酬的10%但承担了组合风险的90%。显然,股票A比股票B的风险—收益关系要好得多,每一理性的投资者都会增加其投资组合中A的比重而减少股票B的比重。当投资比重发生变动时,股票A和股票的价格以及它们对组合的风险和风险报酬的贡献比率也会发生变动。假定在经过调整之后,股票A享有70%的组合风险报酬同时也承担了70%的组合风险,并且股票B享有30%的组合风险报酬同时也承担了30%的组合风险,这时每一种资产都“等程度地”为投资组合发挥作用,不存在变动投资组合构成比率的动力,那么这时就可以认为等比率贡献规则成立,市场处于均衡态。

专栏8-1 APT与CAPM的区别与联系

CAPM模型并非十全十美,它自诞生以来就受到许多批评和挑战。于是后来形成了一些修正模型,并且斯蒂芬·罗斯(Stephen Ross)于1976年提出了一种新的资产定价模型,即套利定价模型(APT)。

APT与CAPM既有区别,又有联系,首先两者都是一种均衡模型,前者假设当市场处于均衡状态时将不存在套利机会,从而能将证券的收益确定下来,它体现的是整个市场上给出的一种合理的定价——投资者无套利机会可利用,当然,现实中不可能完全消除套利机会,相反地,正是因为套利机会的存在才促使投资者去套利,而套利的结果反过来又使得套利机会的消失,然后,新的套利机会会产生,再套利、再消除,如此往复使得市场更加趋于合理化,CAPM则是一种理想的均衡模型,它强调的是证券市场上所有证券的供需均达到均衡。

APT与CAPM都是建立在一系列的假设之上,只不过APT的假设比CAPM的假设少得多。

两者的区别是明显的,APT是一种收益生成的模型,它认为证券的收益是由几个因素决定的,但通常并不指明是哪些因素,而CAPM则认为唯一影响证券收益的是全市场投资组合。

资料来源:《投资组合管理》,徐华青编著,复旦大学出版社2005年12月出版。

五、应用资本资产定价模型选择股票

如果证券市场线SML对所有资产都成立,那么我们说市场处于均衡状态,或者认为市场中不存在无效的情况。这时每一种资产的期望收益率都恰好是由它们的风险决定的。例如,如果某一股票的βiM=1.5,市场组合的EM=15%,无风险利率r=5%,那么根据CAPM,该股票的期望收益率Ei为

![]()

因此,该股票位于证券市场线上。但是如果实际上Ei=25%,而βiM不变,那么这意味着什么?这时我们会说,这一股票有5%的超额收益,高于投资于这种股票所承担的风险补偿,市场并未处于均衡状态。如果这种“超额收益”可以持续相当长的一段时间,我们就说市场是无效的。

投资者相信,市场有时是无效的,这为他们运用资本资产定价模型选择被“低估”的股票提供了可能。α是被用来表示超额收益的指标,α越大,超额收益就越高,根据CAPM,我们可以得到

![]()

但是,如果市场上存在着超额收益的股票,那么它们就会偏离证券市场线,公式就会变成

![]()

在式8-17中E(Ri)和E(RM)分别表示资产i和市场组合M的期望收益率,αi是第i种资产与证券市场线的偏离值,它等于资产i的超额收益。在上面的例子中,αi为5%。在投资实践中,投资者通常是根据历史数据对期望收益E(Ri)和βi进行估计的,并选择αi值较高的资产。获利的技巧就是:第一个发现αi值较高的股票,并抢在别人之前购入这种股票。

专栏8-2 行为金融理论的产生和发展

传统的金融理论建立在理性的经济人以及有效市场等完美的条件下。但是,从20世纪六七十年代后,实证研究中出现的大量“异象”现象,使得传统的金融理论在解释这些“异象”上面,显得无能为力。因此,从这个时期开始,以卡尔曼为代表的行为实验经济学家,开始从人的行为方面开始研究,试图从人的行为方面找到原因。随着行为金融理论的发展,特别是最近一二十年的发展,使得行为金融理论对传统的金融理论提出了挑战。如今,以有限套利和人的心理学为两大基石的行为金融学,对诸如总体股票市场、横截面平均收益、个体交易行为以及公司财务等方面的“异象”现象提出了有力的解释。需要说明,行为金融学并非一种全新的金融理论,它实际上是一种考虑问题的思想。当我们在研究金融问题时,将传统的理性经济人、有效市场等完美条件,释放到有限经济人、有限套利等条件下,考虑到人的行为偏差等,就是在运用行为金融学。从行为金融学方面值得研究的问题来看,总体包括两个方面:一是行为金融理论本身的深化问题,诸如有限套利、心理学等问题的深入探讨;二是行为金融理论的运用问题,即运用行为金融的分析框架,来对传统的以及新的金融问题进行分析。

选自《金融行为学》,李心丹著,上海三联书店2004年出版。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。