9.7 资本资产定价模型和投资评价

到目前为止,我们仅仅从证券估价的角度讨论了资本资产定价模型的运用,投资人利用该模型来计算某种证券的期望报酬率。对于股东来说,这一期望报酬率等于公司的权益资本成本,在此基础上计算公司的加权平均资本成本(WACC)。加权平均资本成本可作为公司的某一投资项目所要求的报酬率,加权平均资本成本是在利用资本资产定价模型计算出所有者权益资本成本的基础上计算出来的。另外,可以直接利用资本资产定价模型计算出反映某一项目风险的期望报酬率。

当公司在评价一个与公司整体的风险特征存在重大差异的投资项目时,资本资产定价模型特别有用。由于公司现有的加权平均资本成本忽略了项目风险,而资本资产定价模型却考虑了项目的风险,因而有助于更好地进行投资决策。

9.7.1 权益贝他系数和资产贝他系数

当运用资本资产定价模型来进行投资评价时,掌握资产和责任的贝他系数是必要的。有两种责任贝他系数,即权益贝他系数和负债贝他系数。到目前为止,我们在本章中讨论的贝他系数是权益贝他系数(或者称为全面性贝他系数)。权益贝他系数反映公司的全部系统性风险。系统性风险可以分为两部分:

■经营风险:反映公司的现金流对经济形势变化的敏感性,经营风险由公司所处的行业决定。

■财务风险:反映公司的现金流对利息费用的变化程度的敏感性,公司由于负债而支付利息费用。

两类风险在公司的权益贝他系数中都得到反映。然而,资产的贝他系数或非全面性的贝他系数仅反映公司的经营风险。公司的资产贝他系数是公司的个别项目的资产贝他系数的加权平均数。例如,某家公司仅有两个项目,而且两个项目的价值相同,一个项目的资产贝他系数是1.2,另一个项目的资产贝他系数是0.8,则整个公司的资产贝他系数是1。

公司资产的贝他系数也是公司两种贝他系数的加权平均数,无论是负债还是权益,权数都是其市场价值。这一内容用公式表示如下:

其中:βe表示权益贝他系数或全部贝他系数

βa表示资产贝他系数或非全部贝他系数

D表示负债的市场价值

E表示所有者权益的市场价值

CT表示公司的所得税税率

由上述公式可以看出,公司权益的贝他系数总是大于公司资产的贝他系数,当然,公司全部采用权益方式融资时除外,此时,权益贝他系数等于资产贝他系数。如果我们假设公司对利息费用的支付不会违约,则负债的贝他系数βd=0,从而公式中的后半部分可以去掉,剩余公式为:

![]()

公式也可作如下变换:

![]()

9.7.2 运用资本资产定价模型计算某一项目的最低可接受收益率

资本资产定价模型在投资评价中的运用与它在证券估价时的运用是非常相似的。再强调一遍:仅考虑一个项目的系统性风险,因为假设公司的股东已经通过多元化的投资组合分散了非系统性风险。为了运用资本资产定价模型计算出在投资评价中所运用的贴现率,我们需要估算无风险的利率、市场风险溢价和项目的贝他系数,项目的贝他系数是最难估算的。现在,我们概括出运用资本资产定价模型计算贴现率的步骤,这一贴现率在进行投资评价时要用到。

1.寻找现有的主要业务或全部业务与要评价项目相同的公司。这些公司的系统性风险特征与项目的系统性风险特征相似,因此,可把公司的权益贝他系数当作项目的贝他系数。

2.一旦替代公司及其贝他系数确定后,还必须对这些贝他系数进行调整,以便消除资本结构的影响(也就是财务风险) ,从而得出替代的资产贝他系数。这是替代公司的融资结构可能不同于评价公司的融资结构,因此两者的权益贝他系数不相同,前面已经给出了计算权益贝他系数的公式。

3.计算采用替代公司的资产贝他系数的平均数或者选择最合适的替代资产贝他系数,必须进一步调整资产贝他系数,以便反映对项目进行评价的公司的财务风险。调整资产贝他系数的公式在前面。

4.现在,调整后的权益贝他系数将反映项目的经营风险和评价公司的财务风险。将其代入资本资产定价模型就可以计算出真实地反映项目系统性风险的必要报酬率。

如果项目完全是通过保留盈余或权益方式融资的,则通过这种方法计算出来的必要报酬率就是评价新项目的恰当贴现率。如果项目是通过负债和权益两种混合方式融资的,则要将权益的必要报酬率与新负债的成本相结合,计算出项目特有的加权平均资本成本。

9.7.3 使用资本资产定价模型而不使用加权平均资本成本的好处

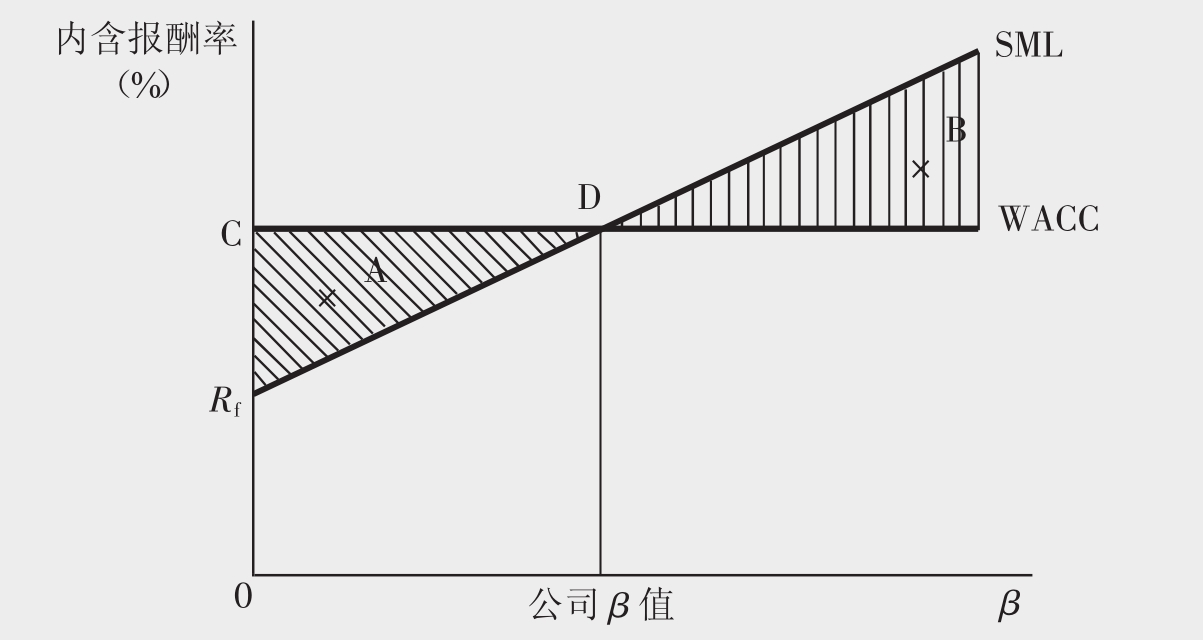

我们在前面提到,在项目投资评价时使用资本资产定价模型将会做出更优决策。可用图9.15加以说明。

图9.15 本图显示了运用CAPM Las WACC进行投资决策的优点

两个项目A和B,×表示它们的期望报酬率水平和用贝他系数衡量的系统性风险水平的交叉点。使用加权平均资本成本进行评价时,应该拒绝项目A,因为它的期望报酬率小于公司的加权平均资本成本。然而,如果使用资本资产定价模型,考虑到项目低风险的特征,项目A是可以接受的,因为它的期望报酬率和风险水平的交叉点在证券市场线的上方。项目B则刚好相反,使用加权平均资本成本进行评价时可以接受,但是在使用资本资产定价模型时应该拒绝。因此,通过使用资本资产定价模型和考虑项目的系统性风险,在两个方面做出一个更优决策是可能的:

■带有斜线的阴影部分代表着低风险和低回报的项目,在使用加权平均资本成本进行评价时应加以拒绝,但是使用资本资产定价模型进行评价时就可以接受。

■带有垂线的阴影部分代表着高风险和高报酬的项目,使用加权平均资本成本进行评价时可以接受,但是使用资本资产定价模型进行评价时应加以拒绝。

9.7.4 使用资本资产定价模型作为投资评价的工具时存在的问题

尽管运用资本资产定价模型可以做出更优的决策,但是在使用它作为投资评价的工具时仍存在许多实际问题,具体如下:

■资本资产定价模型的假设前提在实际中不存在,因此,限制了该模型的可用性。

■公司在寻找与被评价项目有类似的系统性风险水平的恰当替代公司时存在困难,除了要考虑被评价项目的特有风险外,还常常需要考虑许多因素。

■公司在确定资本结构时存在困难,这一资本结构用于调整替代公司的权益贝他系数。

■资本资产定价模型假设交易发生的期间为一年,实际上,交易发生的时间常常不够一年。

显然最后一点表明,当投资跨越几个期间时也存在问题。这样就存在两个问题:一是用历史数据计算出的权益贝他系数对未来的决策不适用,由于这些数据经常是一个较长期间的结果,可以通过计算许多替代公司权益贝他系数的加权平均数来克服这一问题。二是将短期政府证券的收益率看作是无风险的报酬率是不恰当的,这一报酬率应根据被评价项目的期间进行调整。例如,如果项目的跨越期间是5年,5年之内到期的收益率才能作为无风险的报酬率。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。