第一节 银行保险的发展阶段

一、银行保险的产生

前面已经提到,关于银行保险的起源,文献资料记载的有两种说法:第一种,认为银行保险起源于19世纪,因为当时比利时的CGER(Caisse Generale d’Epargne et de Retraite)、西班牙的Caixa of Barcelona以及法国国家人寿保险公司CNP(Caisse Nationale de Prevoyance)已经开始提供保险和银行产品。第二种,认为银行保险起源于20世纪70年代初,具体时间可以界定在1971年,地点为法国。

相比之下,第二种起源说法对于我们的研究更有意义。因为银行保险在某种意义上说,是银行业与保险业实行混业经营之后出现的一种新生事物。金融业从分业经营走向混业经营的时间大约是20世纪70年代的事情。因此,银行保险就是金融业的经营模式从分业经营模式转向混业经营模式以后的产物。从这个意义上说,银行保险起源于1971年的法国的说法,与金融业的历史变迁,在时间上是吻合的。所以,第二种说法比较符合实际。

具体而言,法国的Crédit Lyonnais于1971年利用收购Médicale这家专营健康险的保险公司开始经营保险业务,但当时只是偶然情况下的收购,并非选择保险作为其长期策略。1973年,法国农业信贷银行和农业保险互助会合资成立的保险公司Soravie以及百利投资银行(Paribas)下属的一家银行保险公司在保险营销方式上进行了重大改革,开始运用自己银行(母公司)的网点分销保险产品并获得了成功,之后这种方式在欧洲迅速发展起来。

二、银行保险的发展阶段

与任何事物的发展规律一样,银行保险的实践也有一个不断成熟与完善的过程,Daniel(1995)依据法国和其他欧洲市场的情况,将银行保险的发展分为三个阶段:第一阶段,1980年以前,银行销售保险保证,而这只是其银行业务的直接延伸;第二阶段,1980年到20世纪80年代末,得益于税收优惠、与寿险产品相关的储蓄产品风靡银行市场;第三阶段,大约到了1990年,银行保险的产品更加多样化了,不仅仅局限于寿险产品,还包括非寿险产品。

在第一阶段,银行保险的主要模式还停留在银行充当保险公司代理人的情况,银行通过向保险公司收取手续费进入保险领域。这一阶段,银行尽管也直接出售保险单(银行信贷保险),但只是作为银行信贷业务的补充而进行的或者说是银行业务的一种直接延伸,其目的是减少银行承担的风险。例如,大多数的银行要求其客户在申请按揭的时候购买住宅保险,在英国,建筑业协会和银行已经是保险的传统中介。

第二阶段,激烈的竞争迫使银行开始开发与其传统业务相距甚远的金融产品如养老保险,由此该阶段被视为银行保险的真正出现阶段。由于税收的优惠,银行推出的资本化产品大受欢迎,法国的银行保险在这一阶段开始得到普及,1989年银行保险的保费收入占寿险保费总收入的比重已达到52%。但是,这一阶段银行推出的产品尽管有保险的因素存在,它也只是为了满足这些产品储蓄目的的一个辅助因素,而且这些产品其实更直接的对银行而不是保险产品造成了竞争。

第三阶段是对银行保险的发展具有决定意义的阶段。无论是从银行保险的产品种类、组织形式还是实现的保费比重来看,银行保险的发展都较上一阶段取得了长足进步。以其在欧洲的表现为例:英国和西班牙的银行开始提供完全的寿险产品;1999年10月,英国国民西敏寺银行成功收购Legal& General(L& G)保险公司;银行保险开展得最为成功的法国,从1990~2000年通过银行和邮局实现的保费比重从40%左右上升至60%左右,同期法国的寿险保费收入也增长至原来的3倍。该国最大的寿险公司CNP 1997年寿险保费收入的185亿美元中,有80%是通过银行和邮政网络实现的。在其他银行保险相对比较发达的西班牙、葡萄牙、瑞典和奥地利,银行保险实现的保费收入占寿险市场业务总量的60%;而在比利时、意大利、挪威、荷兰、德国、英国、瑞士、芬兰和爱尔兰等国家,这一比例也在20%~35%之间。

如果我们把眼光投到欧洲之外的其他区域,可以看到,银行保险从20世纪70年代初产生至今,经过了30多年的发展,市场已经日趋成熟。如果我们要概括当前银行保险的发展特点,那就是:

1.银行保险正在成为全球性的经济现象。除了上述提到的部分欧洲国家,东欧国家几乎著名的保险公司都参与了当地的银行保险业务,中欧国家(如波兰、匈牙利、土耳其)一些重要的保险公司已与一些重要的银行签订了合资协议;美国与日本也于近年消除了银行销售保险产品的法律障碍;中国台湾地区几乎所有的银行都与保险公司建立了合作伙伴关系,通过与保险公司共享销售渠道,获得佣金收入;20世纪90年代后期,银行保险甚至在南美洲、澳洲、南非等地也得到了迅猛发展。如南美洲的巴西,一些专门从事银行保险业务的保险公司已成为保险市场的先锋;阿根廷一些大银行或是成立自己的银行保险公司,或是与保险公司合资开发银行保险市场;智利虽然1998年开始才被允许通过银行网点销售保险产品,但市场发展也相当迅速。

2.银行保险的发展同时又存在着区域差异。从全球范围看,银行保险在欧洲的发展最快,而在其他国家和地区的发展相对较慢。但即使在欧洲内部,区域差异这一现象仍然存在,如上文所指出的,西班牙、葡萄牙、瑞典和奥地利等国由银行保险实现的寿险保费比重就比比利时、意大利、挪威、荷兰、德国、英国、瑞士、芬兰和爱尔兰等国平均高出20%~40%。

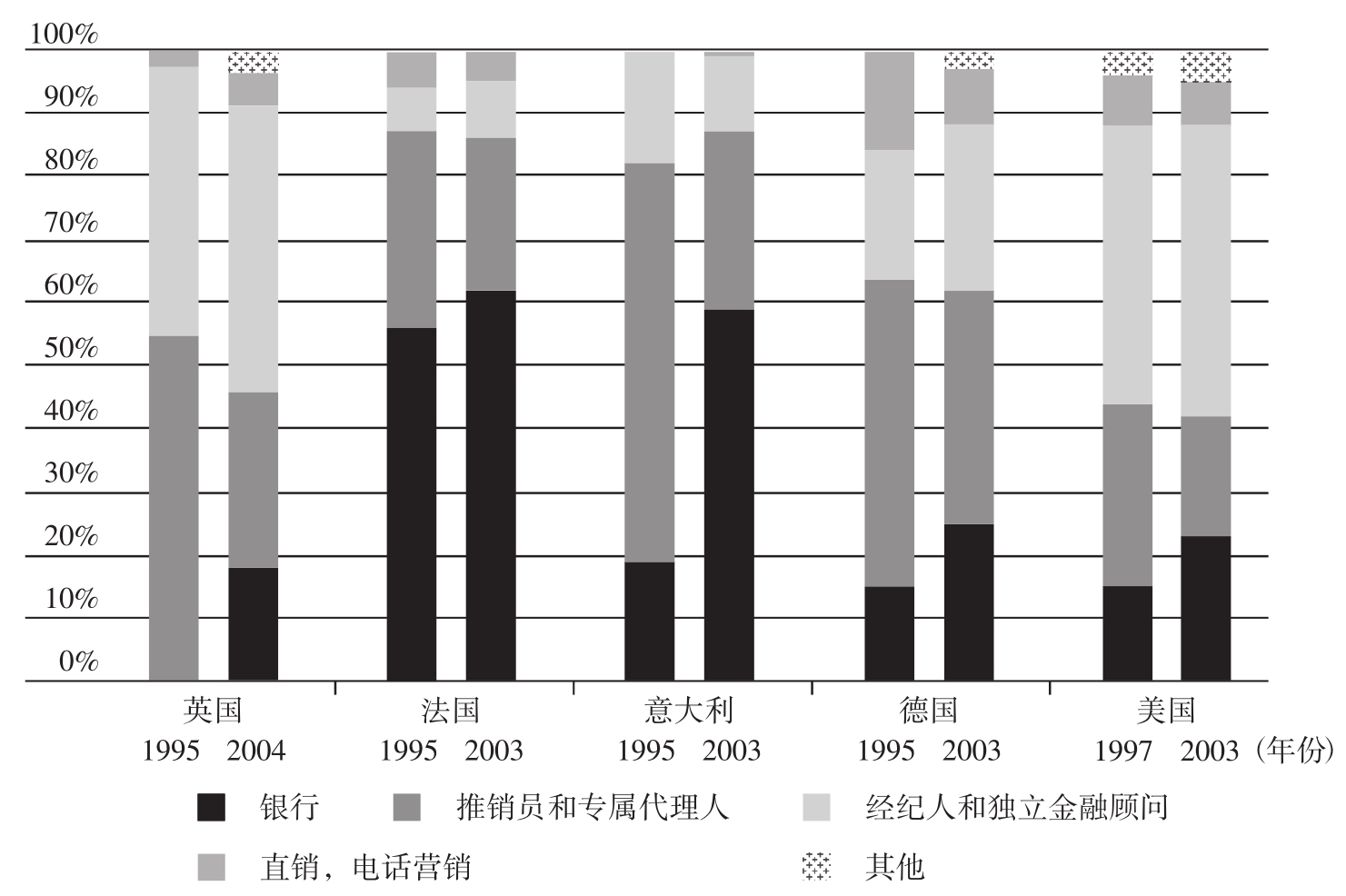

根据Sigma(2006)提供的数据,对比1995年和2003年、2004年各国寿险产品不同分销渠道的占比,不难看出上述两点。2003年,欧洲各国银行保险的保费收入大约占到总保费收入的20%~60%,而美国仅达到10%~20%。但在这最近十年当中,无论是在欧洲还是在美国,银行在寿险产品的分销中均起着越来越重要的作用,保费收入占比均取得了较大的增长。(参见图4-1)

图4-1 1995年及2003年各国寿险产品分销渠道对比

资料来源:Getting together:globals take the lead in life insurance M&A,Sigma,2006(1).

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。