第一节 银行保险激励机制

银行保险于1971年在法国首次出现,迅速发展成为欧洲保险销售的重要渠道,演变成为当代世界金融业发展趋势之一。银行保险作为银行和保险人之间一种制度安排,根据一体化程度由低到高,可分为四种类型:分销协议、战略联盟、合资企业和金融集团。以下主要运用信息经济学中的委托—代理人理论,通过建立委托—代理人激励模型来研究分销协议模式中的银行保险激励机制。

信息经济学中的委托—代理关系是泛指任何一种涉及非对称信息的交易,其中交易中有信息优势的一方称为代理人(agent),另一方则称为委托人(principal)。委托人的问题便是如何设计一个激励合同(incentive contract)以诱使代理人主动选择对委托人最有利的行动。在这里,委托人不能直接观测到代理人选择了什么行动,能观测到的只是一些变量,这些变量由代理人的行动和其他的外生随机因素共同决定,是代理人行动的不完全信息。

银行作为保险公司的代理人,假设银行的经营目标为利润最大化。由于银行保险产品和储蓄产品之间具有一定的竞争性,银行从事此项代理业务的佣金系数假设为λ,λ将满足如下的条件:

![]()

这里 为平均贷款利率,

为平均贷款利率, 为平均吸收存款利率,c(k)为贷款的管理成本,k为存款总额[1]。

为平均吸收存款利率,c(k)为贷款的管理成本,k为存款总额[1]。

但是我国银行的考核兼顾了储额指标和利润指标,银行保险产品和储蓄产品之间的竞争性抑制了银行经理人[2]代理保险业务的积极性。此外,银行员工作为具体的销售人员,同时也承担着储蓄的任务,这样也使银行员工代理销售银保产品的积极性受到损害。为了克服这种发展瓶颈,以使银行保险能够顺利开展,我们认为,需要在银行[3]、银行经理人、银行员工和保险公司之间进行利益的分配,并且,尤为重要的是,银行应该把这种对银行经理人和银行员工的激励机制制度化,规范发展银行保险业务。如何在兼顾储蓄任务目标下对银行员工和银行经理人有效地进行激励呢?张剑等(2002)运用委托—代理理论,研究了银行保险中对银行代理保险的员工的激励问题,建立了将主观绩效评价和客观绩效评价相结合的激励模型,他们的这种分析是建立在银行愿意积极发展银行保险业务基础上的,然而这种分析忽视了对银行经理人的激励问题。这里将主要分析银行对银行经理人的激励合约的制定,而对银行员工的激励是从属于对银行经理人的激励的。

这里将运用参数化的委托—代理模型进行分析。

假设委托人(银行)是风险中性的,代理人(银行经理人)是风险规避的,设A表示代理人按努力程度划分的行动集合,a∈A,表示代理人的努力变量。委托人为了使代理人最大努力地工作,以实现储蓄和代理收入的增长,需要分别对超额储蓄部分和代理银行保险的业务进行激励。

设委托人可以观测的变量有π和φ,π表示代理银行保险佣金收入,φ表示实际的储蓄额度。假设k1和k2分别表示代理人在代理银行保险和储蓄方面的努力系数,产出函数为线形形式,则:

π= k1a+θ1

φ= k2a+θ2

其中,θ1和θ2是不受代理人控制的外生的随机变量,假设,θ1~N(0, ),θ2~N(0,

),θ2~N(0, ),那么就有E(π)= k1a,Var(π)=

),那么就有E(π)= k1a,Var(π)= ,E(φ)= k2a,Var(φ)=

,E(φ)= k2a,Var(φ)= ,即由代理人的努力水平决定产出的期望值,但不影响产出的方差。

,即由代理人的努力水平决定产出的期望值,但不影响产出的方差。

假设委托人(银行)对代理人(银行经理人)的激励合同为:

![]()

这里,φ0为银行经理人的储蓄任务,如果能够完成任务,一方面,银行需要对超额部分进行激励;另一方面,如果不能完成储蓄任务,不论代理人代理银行保险收入如何,只能得到固定的工资 。因此,代理人能够根据所管辖网点的资源状况,选择努力工作的方向和重点[4]。

。因此,代理人能够根据所管辖网点的资源状况,选择努力工作的方向和重点[4]。

假设委托人(银行)是风险中性的,委托人管理贷款的成本是固定的,设为 [5],那么委托人的期望效用为:

[5],那么委托人的期望效用为:

Ev(π +( -

-  )φ-

)φ- - s(π,φ))= E(π +(

- s(π,φ))= E(π +( -

-  )φ -

)φ - - s(π,φ))

- s(π,φ))

令 -

- = r,这样委托人的期望效用为:

= r,这样委托人的期望效用为:

(1 - β)k1a +(r - α)k2a + αφ0 - -

-

假定代理人具有不变的绝对风险规避的效用函数,即:

u=-eρw

其中,ρ是绝对风险规避度,w为实际货币收入。

假定代理人的努力成本可以用货币衡量,代理人努力的成本函数为:

![]()

其中,b> 0代表成本系数。代理人的实际收入则为:

![]()

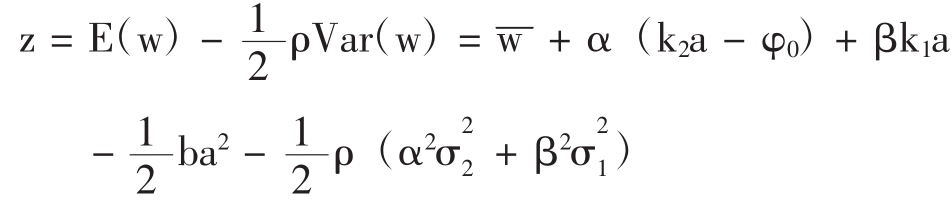

由于w为随机变量,设z为w的确定性等价收入,有u(z)= E[u(w)],当代理人为风险规避类型时,确定性等价收入为期望收入减去风险成本,那么就有:

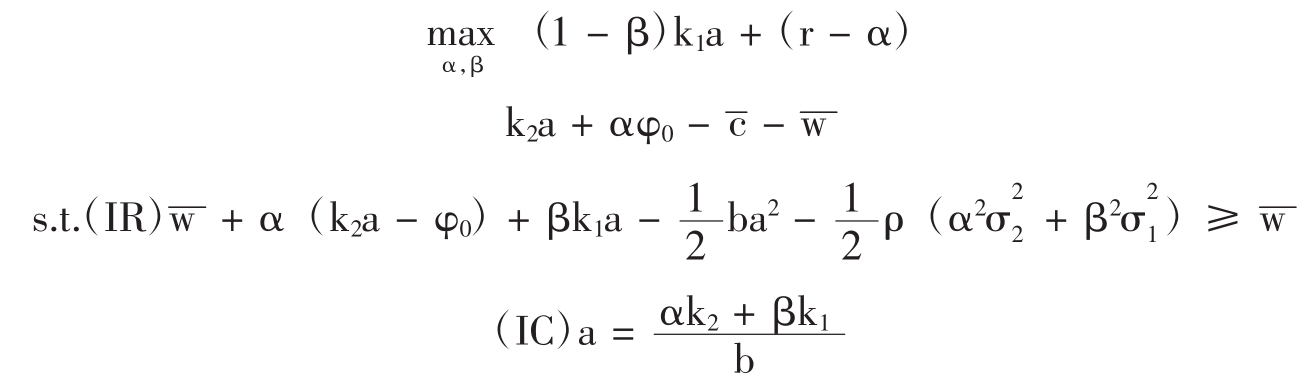

假设代理人的保留收入水平为w,则代理人的参与约束(IR)为:

代理人的激励相容约束(IC)可以表示为代理人的最优化一阶条件 = 0,即可以得到:

= 0,即可以得到:

![]()

假设委托人不能够观测到代理人的努力水平a,则委托人的问题就可以变为如何选择(α,β)解下列最优化问题:

将参与约束IR和激励约束IC代入目标函数,并且通过拉格朗日方法解上述问题的解(α*,β*)。

这样,在委托人、代理人之间进行了代理银行保险业务的第一次利益分配,委托人的收益为((1-β*)π),代理人的收益为β*π。通过同样的方法,银行经理人可以与银行代理保险业务的员工之间进行利益的第二次分配。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。