第二节 美国银行保险的发展状况

1998年《金融服务现代化法案》通过之前,美国银行涉足保险业受到了较多的管制,发展较为有限。《金融服务现代化法案》的实施,解除了对美国银行和保险分业经营的管制,也使得银行保险迎来了新的发展机遇。因此,我们可以《金融服务现代化法案》为划分标准,分别对之前和之后美国银行保险的经营模式及绩效加以考察。

一、《金融服务现代化法案》通过前的银行保险

(一)银行涉足保险业的模式

1998年《金融服务现代化法案》通过之前,国内银行保险的发展还存在诸多法律上的障碍,这在前文已有所介绍。但即使如此,在Brooks Groca(1997)的LOMA报告中,已经对美国和加拿大的银行保险发展状况给予了高度的重视。据其研究,在当时美国银行主要通过5种模式涉足保险业务:

1.分销联盟。这是银行采用的最为重要的途径。据统计,资产超过100亿美元的银行中,有84%参与了分销保险。不仅如此,美国的储蓄机构和信用协会也是主要的保险产品分销商。Dorlisa K.Flur,Darren Huston& Lisa Y. Lowie(1997)进一步指出,尽管仅有1%的寿险产品的销售通过银行,但是美国市场显然已经为银行保险浪潮的到来做好了准备。在美国,寿险产品在传统上是通过独立代理人销售的。由于这种分销的成本非常高,因此代理人普遍关注较为富裕的美国群体。这些较为富裕的阶层对保险代理人有一定的了解,比较重视他们的建议,并且往往倾向于购买较大面值的保单。由此导致的结果是,大部分的美国家庭保险不足。美国的中间市场由年收入35000~75000美元的3700万个家庭所组成,在它们当中,超过1/3的没有寿险,其余的大多保险不足,只有其工作场所提供的微薄保险。他们的研究显示,可以较为顺利地向这些消费者“全面地”销售金融产品,以满足其所有的资产积累需要,这些产品包括寿险、年金和共同基金。并且,与和保险代理人之间的私人关系相比,中间市场的消费者更加偏好与银行间的机构关系。

2.“制造”信用保险。依据美国的相关法律规定[3],银行长期以来被允许“制造”信用保险,但是在现实中少有银行如此。

3.银行拥有再保险公司。一些银行有权拥有自己的自保形式的再保险公司,主要为其信用保险业务以及D& O保险提供再保险。

4.银行通过其附属机构投资保险公司。例如,JP摩根下属的子公司JP摩根资本融资公司,向Travelers/Aetna财产/责任保险公司投资了2亿美元。

5.信用关系。银行往往是保险公司信用和现金管理服务的提供者,并且,一些银行在保险公司的并购融资中扮演非常重要的角色。这种信用关系在银行与保险公司结成分销联盟时往往成为重要的考虑因素,起着重要的作用。

(二)银行保险的经营绩效

尽管《金融服务现代化法案》通过以前,美国金融服务业的产品融合和部门融合相对较慢,但国内的银行保险活动仍取得了一定的进展。

在美国,由于法律规定对银行保险产品的限制,各银行和储蓄机构分销的产品以寿险产品为主,尤其是定期险和年金两类。其中,销售得最好的保险产品是年金,主要是趸缴延期年金。1988年,其分销金额上涨了50%,达到60亿美元;1989年,分销额达到将近100亿美元,约占全国年金市场的1/8,相应的佣金和手续费高达5亿~6亿美元。1996年的LOMA调查报告也指出,商业银行和互助储蓄银行涉足保险分销时,销售最多的是年金保险,销售最少的是个人产险产品。1994年的一项统计显示,所有可以经营非信贷保险的银行几乎都销售了年金产品(包括趸缴延期年金、弹性年金等),有57%的银行销售人寿和健康保险,33%的银行销售财产和灾害保险。

涉足保险分销业务使银行获得了不俗的业绩。例如,Carteret Savings Bank的年金销售额从1985年的1200万美元上升至1988年的9200万美元,保险代理利润从1985年的50万美元增长到1988年的550万美元,其零售网络实现的佣金收入高达1300万美元,仅次于抵押贷款公司。美洲银行和GNA的合作在最初的20个月中,创造了5亿美元年金和共同基金的销售总额。作为银行的代理机构,BHCA的孙子公司First Insurance,创造了2.25亿美元的保费经纪收入,引入年金产品预计将使其保费收入增长至3亿美元。Security Pacific通过它在亚利桑那州、俄勒冈州和华盛顿的附属银行,获得了将近1.5亿美元的年金保费。1988年,美国银行和储蓄机构销售的年金达到60亿美元,1989年上升到几乎100亿美元,银行在年金销售中的市场份额相应也从1987年的11.8%稳步上升到了1993年的20%。但总体看来,美国银行保险的保费收入规模及其在相应业务中所占的比重还远远低于欧洲。

一些存贷款机构,主要是储蓄机构和储蓄信贷协会,也都通过这样或者那样的方式参与保险业务,时间长达30~40年。20世纪90年代初,在美国的3000家储蓄信贷机构中,超过1000家以上都在销售年金及其他保险产品。同时,尽管分销保险产品的国民银行的数量正在增加,但从其数量本身而言仍然很少,14000家国民银行中仅仅有100家在分销年金。其他的一些机构则提供个人财产/意外保单、趸缴寿险、万能寿险、定期及终身寿险,一些也销售长期护理保险。

银行保险的开展不仅成为美国银行收入和利润的来源,同时也为保险公司提供了发展机遇。1989年,Mutual of New York(MONY)Financial Services以及SunAmerica Corp.通过银行机构承保了4亿美元。United Pacific Life也通过130家银行和储蓄信贷机构承保了6.5亿美元的年金。总体看来,为其他金融机构提供产品、营销及销售支持的保险公司的数量正在不断增长。不仅如此,许多外资拥有的美国保险公司也在积极渗透至美国的银行市场。1988年,Aegon拥有的Pacific Fidelity通过存款机构承保了6.3亿美元。Australia's National Mutual拥有的Integrity Life正在银行市场大举开拓。Skandia America也在谋求和银行以及储蓄信贷机构之间的合作。

另一方面,20世纪80年代早期及中期,美国的经纪公司和保险公司也开始涉足其他金融服务。当时的金融一体化的主要表现为保险人、机构投资经理人、经纪人——交易商以及共同基金之间的并购。这些并购的结果不尽相同,其中,最为成功的案例当属E.F.Hutton。Hutton通过开发万能寿险的产品创新,由其经纪人销售队伍分销了大量的寿险产品,在寿险经营方面取得了巨大的成功。

二、《金融服务现代化法案》通过后的银行保险

(一)银行保险的经营模式

与欧洲各国普遍采取较为一体化的银行保险模式不同,时至今日,美国银行关注的仍然是保险产品的分销而非承保。这种区别我们可以从对欧洲和美国金融业并购的分析中看出,因为并购本身既是银行保险较为一体化的实现模式,也是银行保险产生的直接后果之一。如在欧洲,银行保险业务飞速发展的背后就是20世纪90年代以来银行与保险公司之间的并购风潮:如1997年8月,瑞士信贷集团与瑞士丰泰保险集团合并;1999年10月,英国国民西敏寺银行成功收购Legal& General(L& G)保险公司,成为英国第三大金融集团;2001年4月,德国安联集团收购德累斯顿银行。而美国前十大银行在1997~2002年间完成的并购案已经超过100件,特别是在《金融服务现代化法案》实施以后的3年中,美国又诞生了600家金融控股公司,而且几乎所有的新业务都主要集中于保险销售和投资银行业务。

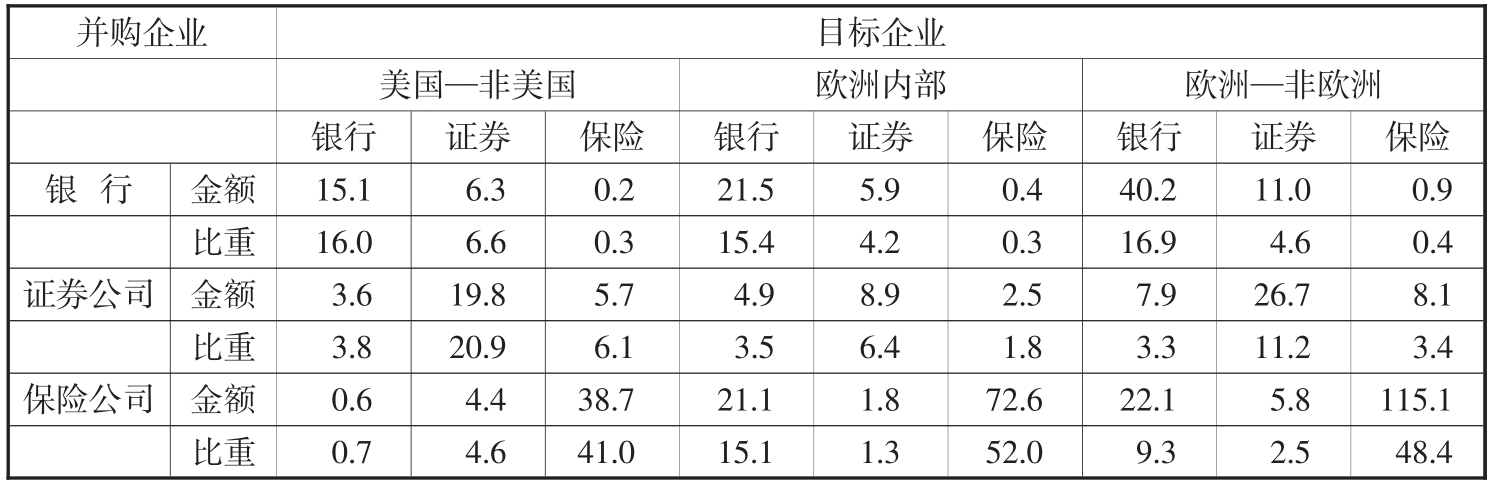

然而,欧洲和美国在并购方面的表现又有所不同,一定程度上反映了它们在银行保险经营模式上的差异。表8-5反映了1985~1998年欧洲和美国金融业跨市场并购的规模。我们可以看到,美国和非美国之间银行和保险公司的并购所占的比重大大低于欧洲内部、欧洲和非欧洲之间的这一比重。究其原因,除了客观上欧盟是比美国更大的经济区域外,另一个重要的原因就在于欧洲银行保险采取高级模式的法律障碍较少,相应的并购较多。

表8-5 1985~1998年美国和欧洲跨市场并购规模 单位:10亿美元;%

注:报告的数字是目标企业的股票价值。

资料来源:DeLong et al.(1999)和Securities Data Company.

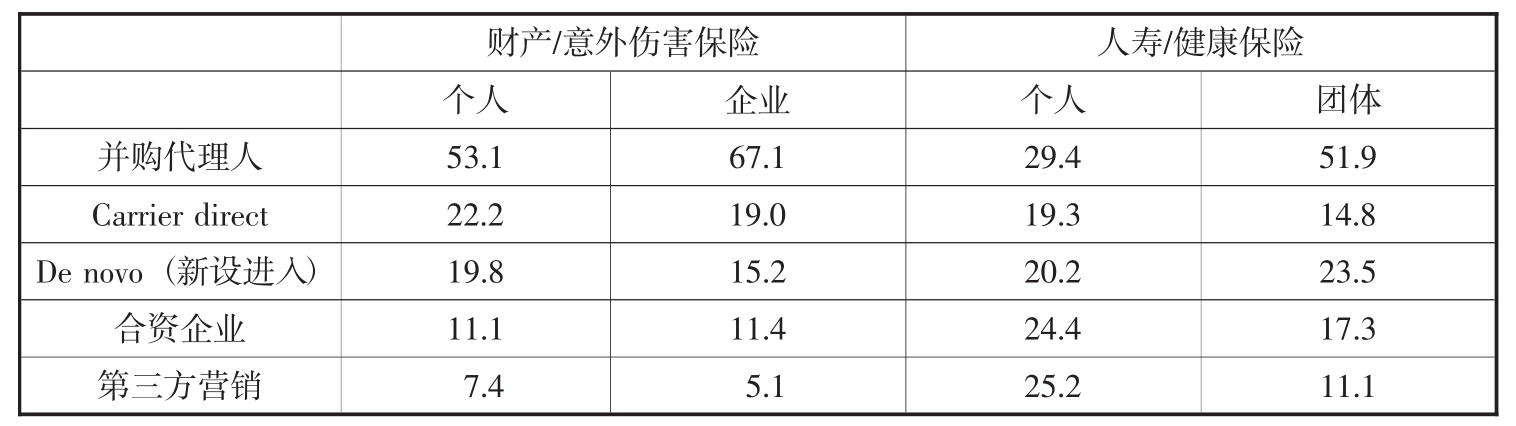

美国ABIA(American Bankers Insurance Association)《保险业领头银行的研究》的数据更直观地说明了这一点。据其统计,在2003年,资产超过10亿美元的银行参与保险分销的越来越多。具体而言,资产规模在10亿~100亿美元的中型银行中,有86%参与保险分销;资产规模超过100亿美元的大型银行中,86.4%参与保险分销;即使是那些资产规模不足10亿美元的小银行,也有26%参与保险分销。1999~2004年的5年期间内,金融控股公司在混业经营中从事的最多和增长最快的新业务也是银行保险代理。2004年6月,金融控股公司中从事保险承销的只有5%,从事代理的达25%[4]。进一步分析表8-6可以看出,针对财产/意外伤害保险和人寿/健康保险的不同投保人,美国银行保险的实现模式又有所不同。但在总体上,并购保险代理人这种方式占据了绝对主导地位,与保险代理机构合资或者结成销售联盟也比较流行。

表8-6 2003年美国主要的银行保险模式 单位:%

说明:这里的新设进入是指银行发起的代理,不包括对代理的并购;合资企业是指与保险代理机构合资或者结成销售联盟。

资料来源:American Bankers Insurance Association.

从实践的发展看,在银行保险方面,大量收购保险代理人和保险经纪人已经成为美国银行的一项重要拓展战略。就数量看,银行的保险代理并购案从1999~2003年一直在每年60~80家之间波动,未呈直线上升;就规模看,由于保险必须具备一定的收入规模才足以在支付承销商之后为银行带来相对大的收益,并且往往大型代理才具有充足的技术和基础设施,所以银行的保险代理购并规模近几年来一直增长,平均购并交易值从1999年的200万美元增长到2003年的1000万美元;就地域看,银行往往首先在现有的核心地域市场上寻找保险代理作为购并对象,以满足更多现有客户需要,在有了经验并更加成熟之后,则可能继续向非现有银行客户的新地域市场扩张,购并新的保险代理。这一地域开发战略可以使那些更加成熟、进取的银行超越现有的地域局限,获得更多的保险产品和技能,并由此在新的地域扩张银行业务,形成以银行业务带动保险业务,然后再由保险业务带动银行业务扩张的循环发展[5]。

一些美国大银行如富国银行(Wells Fargo),Wachovia和BB& T都通过并购保险经纪业务建立了大型分销体系。这一模式在美国非常流行,原因在于美国消费者偏好从保险经纪人处购买保单,因为他们可以提供多个相互竞争的保险公司的不同产品让消费者选择,85%~90%的美国银行已经收购了保险销售代理业务。在这里,我们以在美国被誉为金融业内的并购快手和高手的BB& T银行为例。BB& T在短短几年时间里,已经完成了大大小小71宗旨在开展混业业务的收购,并且用了将近两年的时间,选定了全美第四大保险代理商——Dooney Rikard& Curtin(CRC)作为并购对象。并购之后,BB& T针对中产阶层的各类产品大获成功,同时,2002年CRC的年保费收入几乎增长了一倍,并从全美第四大保险代理商跃升为第二大保险代理商。而正如上面所指出的,银行采取并购保险代理人或者与保险代理机构结成销售联盟开展银行保险,关注的重点都在于分销而非承保保险产品。

(二)银行保险的经营绩效

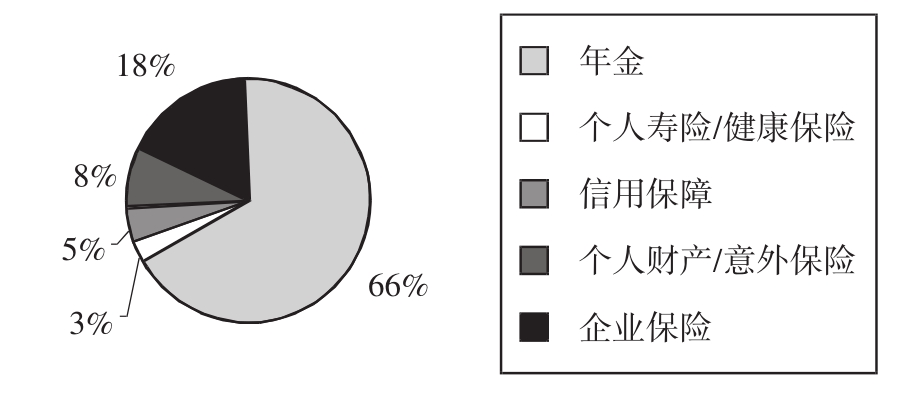

1.银行保险的整体规模。《金融服务现代化法案》实施后,美国银行保险的发展取得了长足进步。2000年,美国约有45.7%的银行保险业绩较前一年增长40.4%以上。2002年,美国寿险业的销售增长中有11%都是得益于银行销售寿险的增长。1999~2003年,美国银行实现的保费收入总体上增长一倍,年增长率达到20%左右。其中,银行实现的企业保险保费收入翻了两番,实现的年金和个人财产/意外保险保费收入超过原来的两倍(参见表8-7)。但即使是这样,目前银行保险在全美寿险市场的占有率也仅仅增加到1.8%,还远远不能和欧洲相比。

2.银行保险的产品分销。和《金融服务现代化法案》实施前类似,美国目前的银行保险产品仍以寿险和年金为主。依据美国ABIA《保险业领头银行的研究》的最新统计,2003年银行分销寿险和年金产品的保费收入约为781亿美元,比2002年的695亿美元增长了约12%。银行实现的保费收入几乎占到年金销售的15%,企业保险销售的7%,以及个人保险销售的3%。

表8-7 1999~2003年银行实现的保费收入 单位:10亿美元;%

说明:2003年数据为估计值;企业保险的保费收入包括企业财产/意外保险,以及团体福利计划保费。

资料来源:American Bankers Insurance Association.

图8-6 2003年美国银行分销的保险产品构成

资料来源:American Bankers Insurance Association.

(1)寿险产品。在美国,寿险产品原来多由代理人进行分销,主要包括专属代理人和独立代理人。目前,寿险产品也通过邮件、电话和互联网等直接销售给社会公众。并且,20世纪80年代以来,保险公司开始通过银行和金融顾问分销年金和定期寿险产品。据LIMRA的估计,美国2003年新增的个人寿险保费中,大约有52%是由独立代理人实现的,专属代理人实现的约占38%。在剩余的10%保费中,有一半来自股票经纪人,另一半则是由直销和银行实现的。

(2)年金产品。目前在美国,大部分的变额年金产品以及定额年金产品中的小部分,主要由股票经纪人销售。2000年和2004年,股票经纪人分销的个人年金保险产品分别约占保费收入总额的31%(含金融规划师)和17%。定额年金和变额年金的分销渠道不同,原因在于产品本身的性质差异。前者与固定利率产品如银行存单联系,后者类似于基于股票市场的投资。因此,它们吸引的客户有所不同。并且,州和联邦监管机构要求变额年金的分销商作为证券经纪人,在全国证券经纪人协会(National Association of Securities Dealers)登记。与其在分销寿险产品方面的表现相比,银行在个人年金产品的分销中发挥的作用更加突出。据LIMRA的估计,2000年和2004年,银行分销个人年金保险产品的保费收入分别达到了总保费收入的16%和22%。

(3)非寿险产品。与寿险类似,美国财产/意外保险产品的分销在传统上也几乎完全依赖专属代理人或者独立代理人。通过专属代理人和/或邮件、电话和互联网销售的保险公司被称为“直接承保人”(directwriters)。进入20世纪90年代后,保险人开始使用多种渠道开拓潜在客户,上述区别也开始变得模糊。20世纪80年代,银行也开始通过收购保险代理机构,以独立代理人形式分销保险产品。目前,通过互联网销售的保险产品仅占总销售额的非常少量部分。大多数通过互联网销售的保险产品多为汽车保险、终身寿险以及其他相对简单、不需要详细解释说明和风险分析的产品。

值得注意的是,产品的分销状况和分销商本身的规模有着紧密的联系。C.F.Effron(2005)的调查研究显示,不同规模的银行分销的保单数量和实现的保费规模均有所不同。收到反馈的48家银行中,大约51%的销售量低于1000件保单。其中,大型银行销售的保单数量相对较多;中小型银行销售的保单数量最少,2004年82%的不足1000件。大银行中,76%实现的年度保费超过100万美元,其中71%的多于300万美元。相比之下,84%的中小型银行分销的年度保费规模低于50万美元。

(三)银行保险的收益

在美国,银行保险特别关注保险产品的分销,原因在于通过银行分销可以极大地提高销售生产率。Dorlisa K.Flur,Darren Huston& Lisa Y.Lowie(1997)指出,销售能力较强的寿险代理人,一周可能仅销售一份保单;而效率较低的代理人,可能一个月才能售出一份。为了补偿代理人的努力,寿险保险公司要向保险代理人支付相当数量的佣金。有时,佣金支付要按照初年保费的每1美元支付1.3美元,加上后续每年保费的5%~10%计算。佣金的大部分显然通过高额保费的形式转嫁给了消费者。相比之下,通过成功地挖掘客户资料库,利用其信誉和分销体系(银行分支机构、电话和邮件),以及为中间市场量身定做的销售技巧和产品,银行使得保险引导向销售的转化率翻番,获得了相当出色的销售生产率,一周超过4件保单。

而根据美国独立保险代理人和经纪人联盟(The Independent Insurance Agents& Brokersof America)的统计,2004年个人财产/意外保险、企业财产/意外保险、寿险/健康保险以及雇员福利,平均而言分别占到了代理人保险收益的53%、41%、3%和3%。

美国最近发表的《2002年银行保险投资费用收入报告》也指出,2002年美国各银行经营的保险业务量显示出了强劲的增长趋势,保险手续费收入令很多美国银行的业务盈利增长了17%,总额达到了35亿美元,其中26亿出自具有100亿资产规模的银行。大通曼哈顿银行(Chase Manhattan Bank)、富国银行(Wells Fargo Bank)等美国最具实力的银行企业,其效益增加超过一半来自银行新近开展的保险业务。

根据SNL金融咨询公司和银行保险业协会等专业机构的考察:1999~2003年,获得大量保险代理业务收入的美国银行的平均P/E值[6]从14.3%增长到16.6%,非利息收入占全部业务收入的比重从31.8%升至37.9%。相比之下,2003年没有从事保险代理业务的20家同等规模的银行,其P/E值比上述银行低出4个百分点;2003年,银行拥有的保险代理的EBITDA为25.1%,高于大型独立经纪商的23.4%,低于公共经纪商的28.1%,雇员创造的人均收费收入为146607美元,高于大型独立经纪商的138795美元,低于公共经纪商的156278美元,考虑到公共经纪商在保险代理购并和业务整合上比银行更加长久丰富的资历,银行的整体业绩应当说是相当可观的;从投资回报角度看,也可以认为银行购并保险业是一项好的资本投资选择:银行目前对于在购并保险代理后5年平均投资回报率(ROI)的期望值为10.5%,2000~2003年,银行购并的保险代理中的88%达到了预期财务目标;购并案的大部分通常在第一年即带来每股增值,然后在第3~5年内达到两位数的投资回报率[7]。

另据美国一家寿险研究机构对51家推销人寿和健康保险的银行的调查结果显示,这些银行虽然平均只有4~5年经验,但消费者渗透率自1999年以来,3年已翻了1倍,增加到38%,已经能从每个家庭客户中平均获得1.60美元的寿险经营收入,其总销售额占市场上所有银行寿险销售额的59%。调查还指出,拥有超过7年销售经验的银行能从每个家庭客户中平均获取1.85美元的收入,这比只有4~7年销售经验的银行高出46%,比只有2~4年销售经验的银行更是高出80%。

而且,正是由于美国开展了银行保险业务,使得美国银行在经营领域和产品组合上获得了多元化发展,因而虽然从1980~1994年,美国银行业经历了历史上最大量的破产倒闭和最严重的损失,但美国银行业在这次经济动荡中仍然能够取得不凡业绩。银行控股公司对美联储提交的报告也显示,其保险收益在2004年上半年增长了50亿美元,达到209亿美元,比2003年同期增长了23%。如果不考虑来自年金的收入,获得保险收益的银行控股公司的数量从2003年6月的1257家增长到2004年6月的1331家,占所有提供报告的银行控股公司总量的61%。

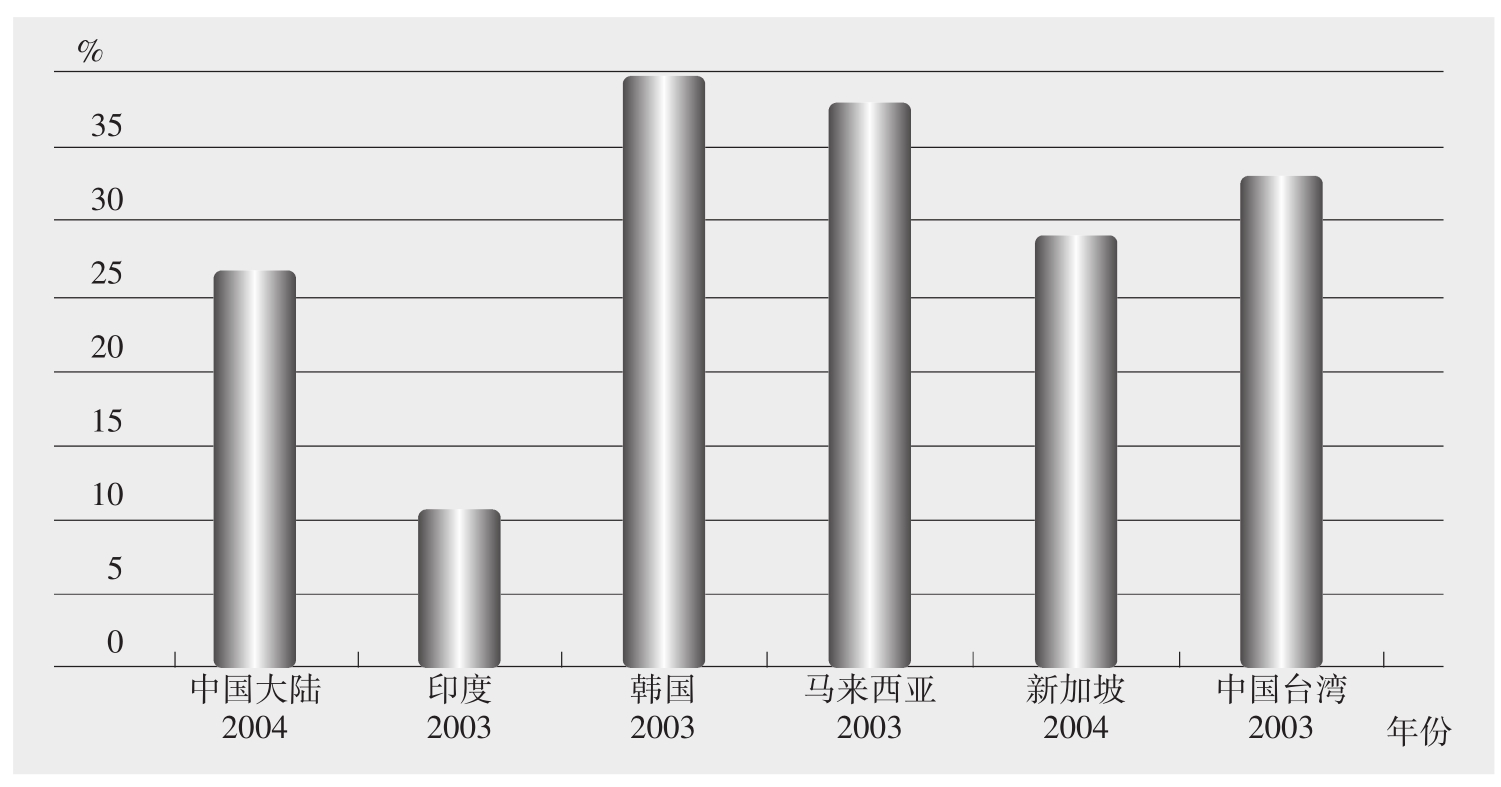

图8-7 亚洲银行保险保费收入占寿险业的比重

说明:中国大陆和中国台湾为占有效业务的份额,其他国家为占新业务的份额。

资料来源:National insurance authorities and industry asscociations,AXCO report.

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。