驾驭杠杆收购浪潮的收益

Steven Kaplan

公司治理在过去15年已经发生了巨大的变化,尤其是在美国。但是公司治理在美国和其他工业化国家是如何发生这些变化而在将来又会如何演化呢?许多最近的变化,也有可能未来发生的变化,都植根于20世纪80年代美国的收购和杠杆收购(LBO)浪潮,这个浪潮是由几个重要的公司治理信条所启发的。20世纪90年代美国和其他地方的经理、董事、股东越来越多地应用了那些LBO信条。在此种意义上,我们都成为了KKR公司的Henry Kravis。

1980年以前,在美国和其他地方公司治理的地位与今天的情形相当不同。那时的经理只持有他们公司适度的股票和期权。对高级经理的监督和激励更多地集中在传统的业绩衡量上,例如销售额或利润增长。董事不是很活跃,股东也相对地被动。

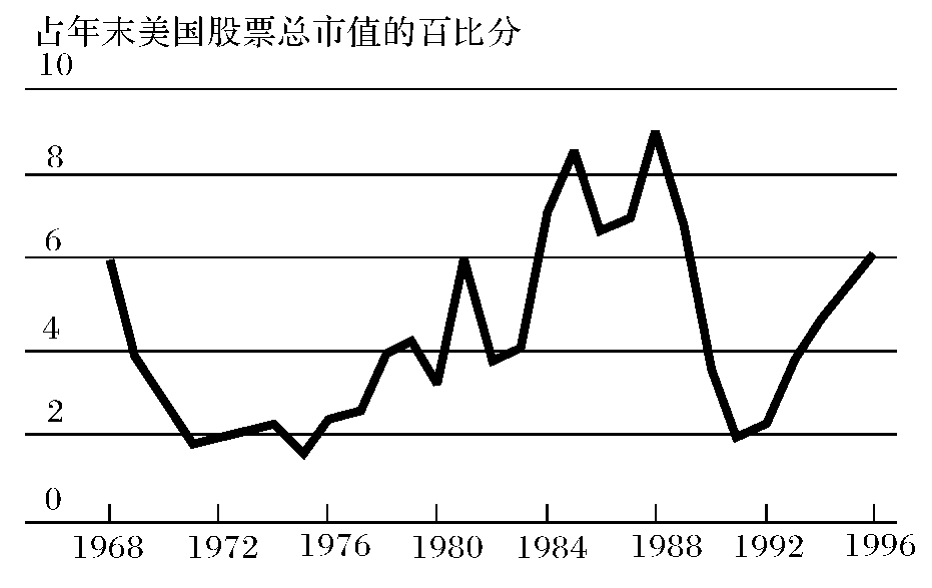

到了20世纪80年代这种情形开始发生变化。史无前例的收购和重组活动催化了这种变化。图1清晰地反映了这一趋势。该图显示了美国1968~1996年间公司兼并额占股市总市值比例的趋势。在那个时期,九个最大收购年中的七个年份发生在20世纪80年代。由于许多公司都进行了重组但并没有被收购,所以年度的测量数据低估了80年代收购和重组活动的真实程度。

图1 总收购额

尽管今日的媒体经常报道创记录的收购活动,但是当前的收购量比20世纪80年代要小得多。股市总市值的增长要比兼并额的增长快得多。20世纪80年代收购与重组的明显特征就是对杠杆的运用。杠杆收购(LBO)、科尔伯格·克拉维斯·罗伯茨公司(KKR)和Michael Milken成为了家喻户晓的名字。这类收购活动的程度如此之大,以致1984~1990年间股票的净发行额为负而美国公司也变得更加的杠杆化。

LBO信条

20世纪80年代早期的LBO是由下述三个基本信条引发的:

●LBO收购所引致的大量债务给收购公司管理层施加了很强的限制。在此种负债情况下,经理不再可能把资本尤其是股权资本看做是无成本的。相反,无法产生充足的资本回报意味着拖欠债务,而且有可能就是破产。

●LBO收购给经理提供了大量收购方公司的股本。这些股本激励经理执行收购,努力工作偿还债务并增加股东的价值。如果收购成功的话,收购方公司的经理能够预期赚到很多钱。在我的早期工作中,我发现典型LBO收购的首席执行官在收购方公司的股权从收购前的1.4%增加到收购后的6.4%。总的来说,管理层的股权都经历了一个相似的增长。在20世纪80年代早期,对经理的这种奖励补偿方法与一般的方法完全不一样。

●LBO收购的担保方或者是联合方密切地监管和治理着他们提供杠杆的公司。不同于公众公司的董事会由大量的只有少量该公司股权的不相关外部人所控制,进行LBO收购的公司董事会是由少数的拥有大量公司股权的担保方控制。

这些经验导致了什么样的结果呢? 20世纪前半期,这些经验相当成功。进行LBO收购的公司增加了经营利润并很少拖欠债务。即使在考虑了同行业公司整体的回报因素之后,这些早期进行LBO收购的公司依然有正的回报。换句话说,LBO投资者比股市上的杠杆投资者赚得更多。由于这一时期股市整体上上涨了,所以收购支持方赚得了巨大收益。

20世纪80年代后半期的LBO过程与前半期相比非常不一样。1985年后进行LBO收购的公司中大概有1/3发生了债务拖欠现象,有时规模很庞大——例如甘皮奥公司和联合百货公司,梅西公司和Gateway公司。事实上在整个80年代,这些拖欠现象招致了许多批评。但是这就意味着LBO信条就是错误的吗?一点都不是。证据显示即使在80年代后期LBO信条仍然是正确的。总的来说,20世纪80年代后期的大型LBO收购尽管也产生了很大数目的违约,但是仍然提高了公司的经营利润。在最近的一篇论文中,Gregor Andrade和我发现,即使是债务违约的公司也维持或增加了它们的公司价值。

美国联合百货公司的案例就证明了上述影响。甘皮奥公司1988年对联合百货的收购至今仍被认为是20世纪80年代LBO收购的最低点。然而事实却说明了另一方面。1988年初,联合百货的债务和股权总值42.5亿美元。从那时起直到1992年2月破产重组,联合百货的市场价值回复到58.5亿美元(考虑了总的股票市场的波动后)。换句话说,由于LBO收购联合百货增值了16亿美元(与没被收购并假设业绩与整个股市平均水平一样所达到的市值相比)。然而不幸的是,甘皮奥公司支付了76.7亿美元进行收购,比它所得到的公司市值多付了近20亿美元。

问题是如果LBO收购增加了公司价值,那么为什么会有如此多的债务违约呢?答案似乎在于LBO 20世纪80年代早期的成功把真正理解LBO信条的投资者和资本吸引到LBO市场上来了。接着加剧的竞争把购买价格推动到反映预期利润和业绩改善的价格水平上。结果是,管制、激励和治理改善后的大部分收益都流到了那些把股票卖给LBO投资者的人手中——在许多情况下是那些原来的被收购公司股票的持有者——而不是流向LBO投资者自身。

关键是即使在最坏的交易中,当收购后的投资者损失时,收购前公司的股东获利更多,以致收购前和收购后投资者的综合收益整体上仍然为正。在那些没有债务违约的交易中,综合收益更大。换句话说,LBO收购的益处是实际的。

什么引发了LBO收购浪潮?

从更一般的意义上讲,美国20世纪80年代的收购浪潮似乎是资本市场对公司治理不足的一种反映。机构股东的出现和更容易获取资本市场的信息,给美国公司的管理层施加了更大的压力,要求他们去最大化股东价值。正如Gordon Donaldson所说,20世纪60年代和70年代早期的公司治理和所有权结构对20世纪80年代的金融市场来说不是充分有效的。

1980年以前,高层经理对雇员、其他的大股权所有者及对小股东都是一样忠诚的。这种忠诚导致了资源的未充分利用。20世纪80年代的资本市场强调了对小股东的保护。换句话说,20世纪80年代的收购和重组浪潮可以由资本市场对公司管理层的支配、监督这种现象来说明。在某些情况下,资本市场会反映出公司多元化的决策失误从而做出纠正;在另外一些情况下,资本市场有助于消除过剩的生产能力;在其他的情况下,资本市场会惩罚那些忽视小股东利益而让其他大股东得益的经理。上述这些现象背后的LBO收购及其信条就是资本市场变化的反映。

20世纪80年代末,美国结束了LBO收购浪潮。反收购立法、公开的反杠杆收购的政治压力及信用危机解释了这种浪潮的终结。从那时起,收购金额量——有时是敌意收购——已经恢复到原来的水平,但是LBO和掠夺收购仍然没有复苏。由于反杠杆收购的政治压力和信用危机如今都已经消失了,所以这些解释LBO收购浪潮终结的原因并没有解释清楚LBO和掠夺收购的持续减少。

应用LBO收购信条

一个解释LBO和掠夺收购减少的更可能原因是:尽管不进行LBO收购,但是股东和公司依然能够获取LBO和掠夺收购的益处。

读者应该还记得上文讲的第一个LBO信条是给管理层强加一个资本成本的概念以使管理层不会把资本(股权)看成是无成本的。公司(咨询公司)现在通过创新性的业绩衡量和补偿方案来贯彻这个信条。这些流传广泛的信条都是由咨询公司提出来的。例如,思腾思特公司提出的经济增加值(EVA)方案和其他咨询公司提出的类似概念。EVA及类似的概念比较了公司所赚的税后利润和资本投资所要求的税后利润。

有证据表明,公司正日益根据股东价值最大化的目标来做出决策。例如,咨询公司、麦肯锡公司,就定期地估计其咨询方案对股东价值的影响。

补偿委员会和咨询顾问越来越多地应用LBO收购第二信条——给高级经理提供更有力的股权激励。股票期权、受限的认股权证和其他形式股权补偿的使用已经实质性地增加了。哈佛大学Hall和Liebman的一篇最新论文发现,对美国CEO的股权补偿有一个显著的增加。从1980年到1994年,每年CEO的平均期权奖励(以发行价为标的价)增长了七倍多,从14.5万美元增加到接近120万美元。结果是,股权补偿构成了1994年CEO总奖励的将近50%,而1980年则不到20%。这种增长与股市的强劲表现部分地解释了高层经理奖励更大程度的增长。

再则,一般来说对股权补偿的日益重视是与先前LBO收购担保人对股权补偿的重视有关。具有讽刺意味的是,LBO收购担保人,更重要的是,LBO收购公司高层经理的巨大支付通过股权补偿计划使得经理人员更加富裕,反而让其他公众公司的高层经理更容易接受这类收购。迪斯尼支付给Michael Eisner 1.9亿美元的期权奖励和付给阿尔·邓莱普的斯科特纸业公司的补偿合约就是两个很明显的例子。

最后,公众公司似乎越来越多地在实践着LBO收购的第三信条——董事会和股东更密切和积极的监督。董事会正面对越来越大的压力要求其更加积极和以股东利益为导向。例如,全美董事协会要求大幅增加董事的股权补偿。在对机构投资者的一个调查中,麦肯锡发现有许多因素导致投资公司治理比较好的企业其收益有大约10%的溢价。基于以上论述,笔者预计董事会将继续演化地与LBO收购公司的经理一样——有更多的股权激励而更加积极。

美国股东也给公司董事会和公司管理层施加了更大的压力。一些出色的机构投资者发起了反对业绩不佳和治理不佳的公众运动。其他投资者则一次一个地针对那些绩效不佳和治理不佳的公司,试图改变它们的治理(业绩)状况。换句话说,今天的机构股东就是20世纪90年代的LBO担保人和掠夺收购者。

随着公司逐渐强调内源资本的成本,提供更多的股权激励并有更活跃的董事会和股东,它们开始变得越来越像那些进行LBO收购的公司。在这种意义上,我们现在都变成了Henry Kravis。

为什么会发生这种现象?

尽管很显然的是公众公司正越来越多地应用着那些20世纪80年代早期LBO收购所强调的信条,但是我们不清楚这种趋势是否会持续下去。为了回答这个问题,理解现在的美国为什么会发生这种现象是很重要的,至少有以下三个原因。

首先,专业机构投资者的持股在继续地增长。例如,美国公司的个人股权从1970年的70%下降到了1980年的60%,然后又降到了1994年的48%。这些数字中包含了私人公司的所有权。公众公司的个人所有权甚至更低。这意味着美国公司中更精明的股东正拥有着一个日益增大比重的股权。

其次,1992年美国证券交易委员会(SEC)放松了有关股东交流的委托规则上的限制,从而实质性地降低了股东挑战业绩不佳管理层时的协调成本。在旧有的规则之下,如果一个股东想要和十个其他的股东会谈,他或者她不得不在SEC备案一份详细的委托书。而在新规则下,股东可以在任意时间以任何方式和其他股东交流,只要他们事后递交给SEC一份会谈的主旨报告。通过降低SEC的作用,这项规则的变化实质性使少数几个大股东在对抗业绩不佳公司的经理和董事会时的成本大大地下降。

我们今天所见的公司治理方面变化的第三个原因是SEC要求的结果,也是在1992年,公众公司必须提供对高层经理补偿方面的更详细的披露以及这些补偿与公司绩效的关系,尤其是与股票表现上的关系。这项要求是公司董事关注股票的表现。现在公司会在其委托书中例行地报告本公司、行业和市场的股票表现。

这反映了与20世纪80年代之前的一个实质性转变。就算是不可取的话,上述要求也使得大的股权激励方案显得正当有理由。如果公司经理是根据股票表现来进行补偿激励的话,董事会就更不可能被股东(甚至是媒体)批评。只有当公司业绩好时,经理的补偿激励才会比较高。给定上述三个理由,美国机构投资者和董事会未来似乎可能会积极地维护股东价值。

世界上其他国家的情况如何?

到目前为止的讨论都集中在美国的公司治理体制及其演化上。这就导致了有两个问题没有回答:美国公司治理体制做得有多好;还有就是世界上其他国家的情况又如何呢?简洁的回答是美国体制非常有效而世界其他国家正在并将继续地向美国的体制靠拢。

在20世纪80年代,德国和日本的资本市场和公司治理由于其忽视短期的扰动而注重长期的发展,从而使得有些人认为这两个国家的体制优于美国。学术研究和接下来发生的事件否定了这种看法。

在几个重要的维度上,公司治理实际上在不同的国家和体制中产生了相似的结果。尤其是,在大部分的工业化国家中高层经理面临着相类似的激励。例如,对德国、意大利、日本、西班牙、英国和美国的系统性研究发现,这些国家的经理们在其公司的收益和股东回报很低时更可能丢掉工作。这意味着所有这些国家的公司治理都拒绝糟糕的业绩表现。德国和日本的体制在这方面并不更具有耐性。

美国公司治理不同于其他国家的最主要方面是当业绩不是很糟糕时美国提供给经理为股东而服务的激励要强烈得多。美国公司赋予高层经理更大的股权,面临着一个更活跃的收购市场并且面临着更加协调而又有进取心的股东。与此相反的是,日本公司严格禁止提供给其经理和雇员股票期权。

此外,美国的司法和税收体系也使得公司支付给股东现金相对要更容易,这些现金或者以股息的形式或者以回购股票的形式支付。相反的是,如果许多其他国家在法律上不允许公司回购其股票的话,给股东支付现金的成本就会比较大。

当某人意识到公司将会怎样处理没有支付出去的现金时,这个差异的重要性就开始显现。德国戴姆勒—奔驰公司不成功的多元化拓展,日本的松下电器和索尼公司对美国娱乐公司(环球影业和哥伦比亚影业公司)不成功的收购就是很好的例子。

如果美国的体制运作良好,有人可能会预期其他国家的公司治理将会复制美国的体制。而这已经正在发生。欧洲和日本公司正开始意识到内部资本不是无成本的。

许多国家,包括德国和日本,已经使或正在努力使公司回购其股份变得更容易。最后,董事会和股东正施加给经理们更大的压力要求他们根据股东的利益管理公司。很可能其他国家将会继续地使用美国的LBO信条并逐步地向美国公司治理体制靠拢。

做出这种判断的理由(至少)有两条:第一,那些不进行体制调整的公司和国家将会在从全球资本市场筹集资本的竞争中处于劣势。第二,更重要的是,有更好的公司治理的公司和国家会做出更好的决策。从长期来看,更好的决策会创造出更强的竞争者和更有价值的公司。

总 结

杠杆收购是20世纪80年代的一个重要现象,但是正如Steven Kaplan所说,掠夺收购者也给我们留下了至今仍伴随着我们的遗产。LBO是重组要求的一种表现,资本市场要求公司经理们对公司进行重组,很显然通过这种方式资本市场证明了股权资本不是没有成本的,资本市场提供给高层经理更有效力的股权激励并积极地监管和控制着那些被杠杆收购的公司。现在公司汲取他们自己总结的信条并极有可能在更专业的机构投资者和新的管制要求的影响下继续如此。具有很强激励的美国体制运作良好并似乎开始被其他国家复制。那些没有进行改革的国家会发现当他们来到国际资本市场上筹资时已经处于劣势。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。