中美金融联系:现状与政策协调

曹红辉 董忠云

一、中美之间金融联系的现状

随着中国经济持续高速增长,对美进出口增长迅速,形成大量的贸易顺差,仅2004年就有约600多亿美元。[1]同时,外商直接投资也快速增加,连续几年超过500亿美元,超过美国。加上人民币升值预期的作用,导致约600亿美元投机资本流入;外汇储备在2004年惊人地增加到6099亿美元。[2]中国与东亚其他经济体一样,大量购买美元债券,成为影响美国债券市场的重要因素之一。两国不仅在投资贸易等实体经济的联系日益密切,而且由于中国实行盯住美元的汇率政策而加强了金融领域的联系,利差因素已开始对中国货币政策及资本流动产生影响。两国金融领域联系的实际状况、作用机制及影响或被忽视,或被夸大,不利于政策制定者和市场人士做出客观分析和判断。本文对此进行初步探析,以期抛砖引玉。

(一)人民币汇率水平的估计与人民币汇率制度的实质

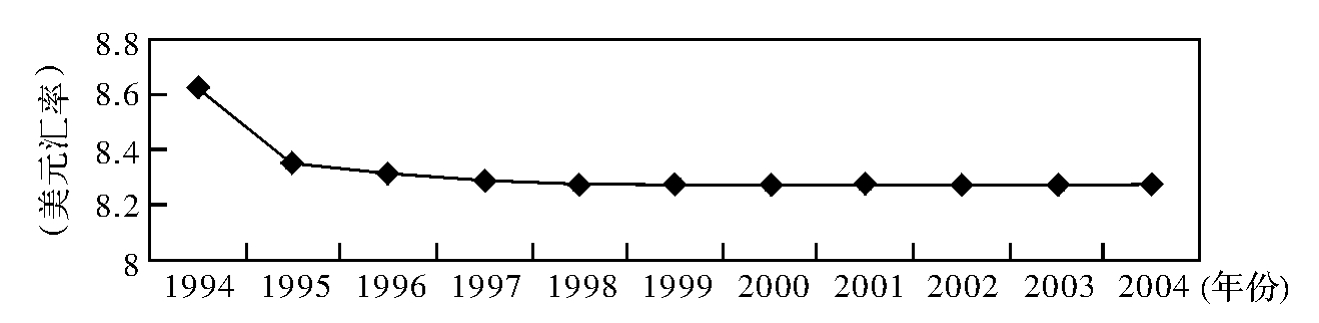

中国自1986年7月,改变盯住一篮子货币的制度,实行盯住美元的管理浮动汇率制度,1994年1月,又将汇率双轨制合并为以市场为基础的、单一盯住美元的、有管理的浮动汇率制度。人民币兑美元一直保持窄幅波动,加上外汇管制的因素,市场真实的外汇需求被抑制,未能及时有效地显现出来。1998年为应对亚洲金融危机,收窄了汇率的浮动区间,人民币汇率浮动进一步收敛(见图1)。近年,则由于人民币升值预期的作用而向其上限浮动。

图1 以人民币标价的美元汇率变化

资料来源:国家外汇管理局

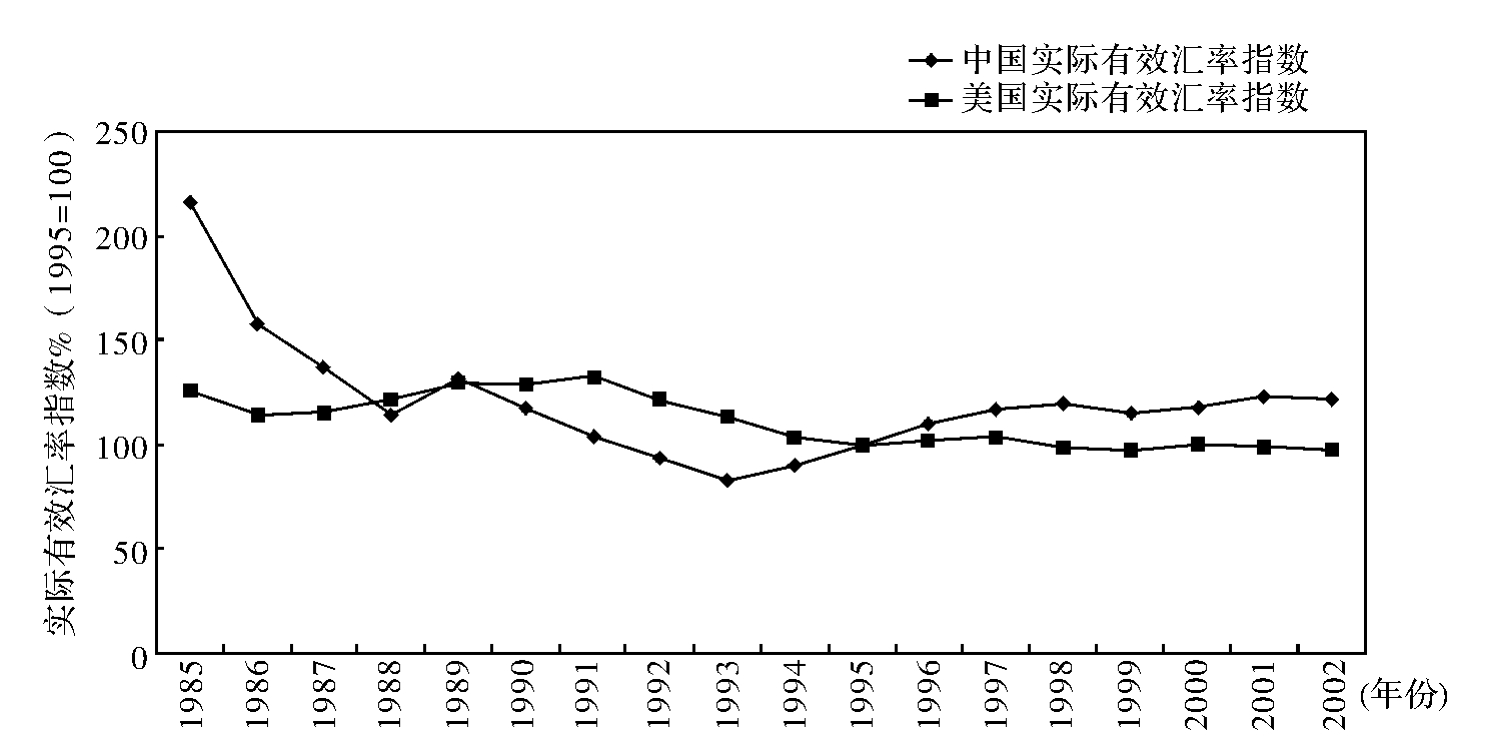

比较人民币与美元的实际有效汇率指数,可以看出,自1987年以来,二者基本维持稳定。其间,虽有1994年人民币汇率制度改革前后的同步小幅回落,但从1994年以后就大体上保持稳定,美元略高于人民币(见图2),并不存在大幅度的低估现象。

图2 中美实际有效汇率指数比较

资料来源:中经专网

当然,人民币的这种汇率制度由于受其管制资本项目的影响,未能及时全面反映市场真实需求的变动,反而被指责为中国迅速增长的贸易顺差的诱因。而人民币与美元的实际有效汇率指数则反映出,这种指责缺乏实际的市场基础。可见,在某种程度上,目前围绕人民币汇率的各种争议与其说是现行人民币汇率制度缺乏弹性导致的问题,不如说是资本项目管制导致的问题,而资本项目管制的放松显然并非一日之功。因此,目前采取的一系列放松外汇使用措施只能部分释放被抑制的市场真实需求,略微舒缓人民币升值压力,不可能从根本上消除中美在此问题上的争端。这也从另外一个角度说明,所谓改革人民币汇率形成机制,消除要求其升值的压力,也不过是同一个问题的不同处理方式。

其实,是中美之间迅速增长的贸易失衡引发了人民币汇率之争,而不是中国的资本管制与人民币汇率制度制度本身使得中国获得贸易上的优势。美国在此问题上故技重演,试图迫使中国接受类似日本当年签署的广场协议那样的安排,但无论是政治、经济与地缘关系等方面都缺乏相同的条件,显然是不现实,也无济于事的,人民币放弃盯住美元的制度并不能改变双方日益加深与复杂化的经济与金融联系。

因此,中美双方都应对此重新思考,深化认识,不可将其简单化为对中国单方面改革进程的期许,而应将其作为共同推进国际货币体系改革的契机和动力。

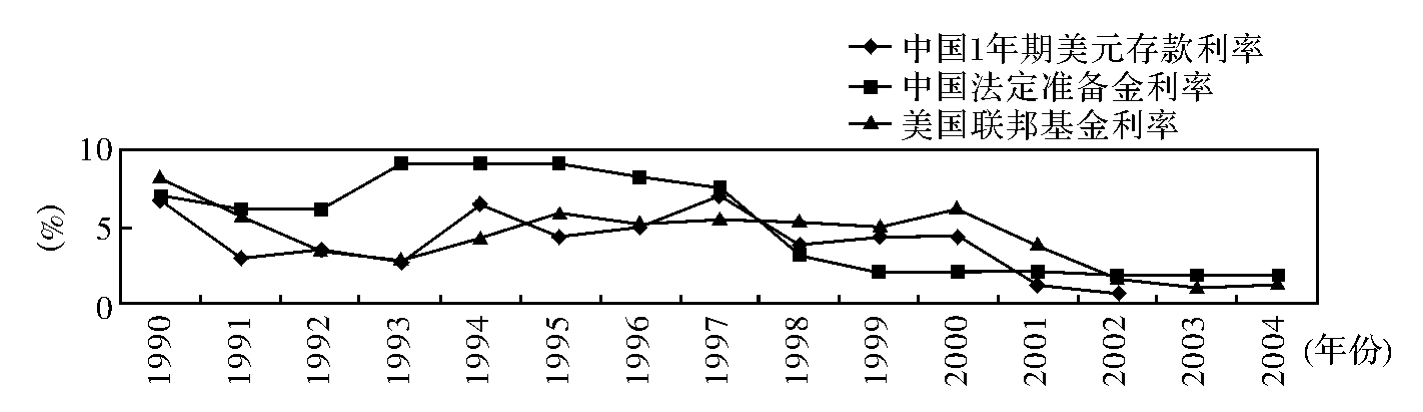

(二)人民币与美元利率之间的联动关系

在“特洛伊不可能三角”规律的作用下,由于实行盯住美元及资本管制的制度,人民币在利率操作等货币政策上的空间就受到极大限制,从而使人民币与美元之间的利率走势近年来逐步出现敛合的迹象。当然,由于中国缺乏有效的基准利率,无法选择完全切合两国市场的利率加以比较,只能选取大体反映各自市场利率水平的指标加以说明。

一方面,中国一年期的美元存款利率从1998年起开始与美国联邦基金利率基本趋同(见图3),说明经历了1994年汇率制度改革后的调整及1997年的东亚金融危机的冲击后,中国的美元存款利率政策基本与美国保持一致。而中国的法定存款准备金利率从1996年持续下调,与2000年起不断下调的美国联邦基金利率开始趋同,并都从2002年起保持较低水平。

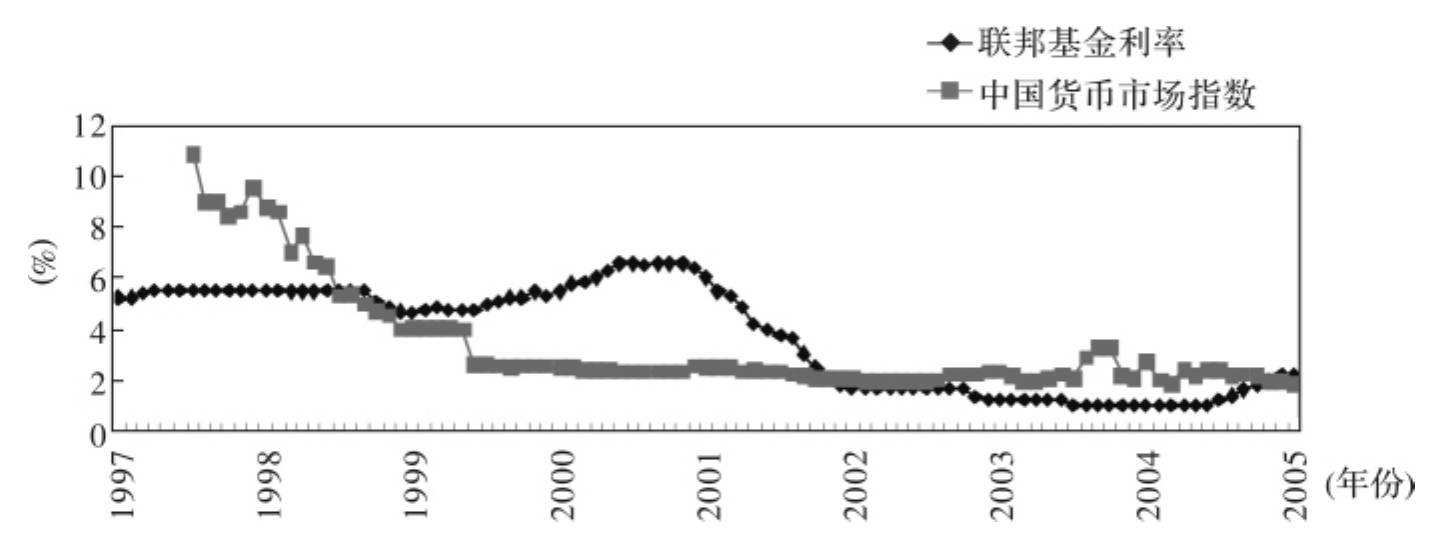

另一方面,对照反映短期市场利率波动的联邦基金月度利率与7天期国债回购利率的中国货币市场指数(见图4),可以发现,二者自2002年起开始逐步敛合,只是从2004年下半年起,美国联邦基金利率开始上翘,说明美国联邦储备委员会跟随市场变动,控制不断上升的物价。而中国由于股票及债券市场不发达,无法分流因信贷收缩而急剧增加的过剩资金,使得货币市场充满了过多的资金,导致货币市场利率保持下降态势。同时,也说明中国人民币的市场利率对美元利率波动存在一定时滞,并在一定程度上受到国内市场制度因素的影响。

图3 中美主要利率比较

注:中国1年期美元存款利率中,1990年、1991年、1992年为个人与单位1年期美元存款利率的平均值。1993年至2000年,个人与单位1年期美元存款利率相同。2001年和2002年则为1年期小额美元存款利率。因此,存在统计误差。

资料来源:中国金融统计年鉴、中国国家外汇管理局及美国联邦储备局

图4 联邦基金利率与中国货币市场指数

注:联邦基金利率为月度数,中国货币市场指数为7天期国债回购利率日加权值的月末数,因此,二者之间存在统计误差。

资料来源:美国联邦储备局和中国货币网

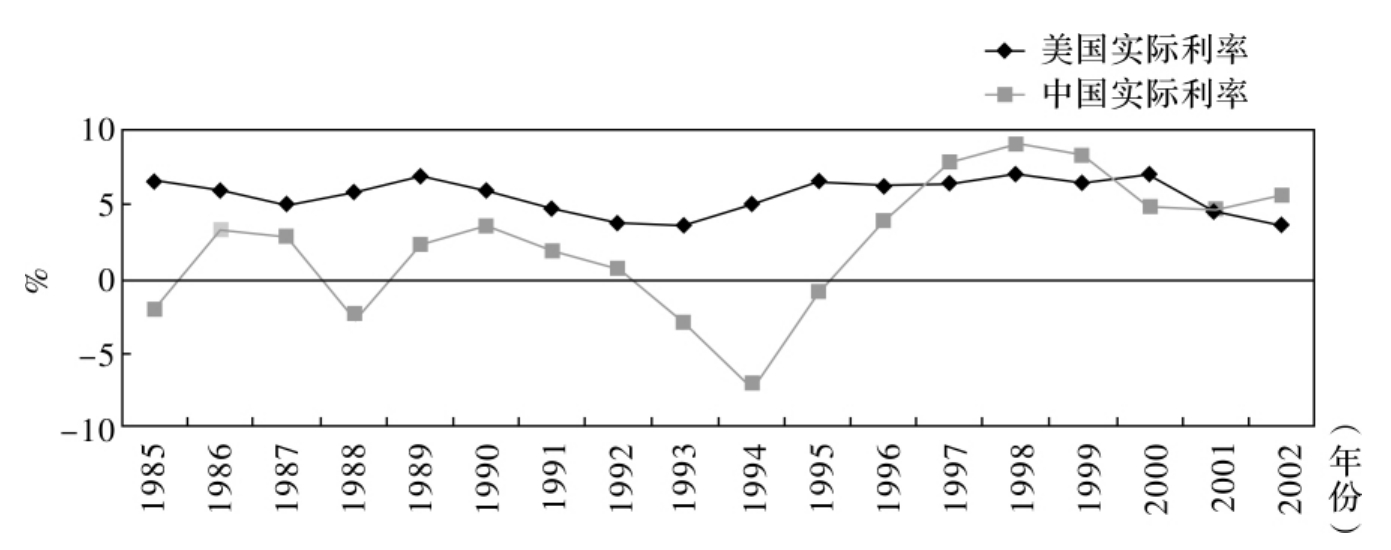

至于中美两国的实际利率,则人民币的实际利率大都低于美元的利率水平,虽然自1994年下半年起,可能受人民币汇率改革及经济增长加速的影响而大幅提高,但也只是在1997年至1999年期间,可能受东亚金融危机影响而高于后者;而且二者从1997年起就开始逐步敛合,此后基本趋同,2001年起又反超美元利率。

因此,无论从长期还是短期利率、实际利率还是名义利率,人民币与美元的利率走势都开始出现趋同的迹象,表明两国货币的利率出现某种联动性。当然,人民币的利率调控在这种联动关系中显然处于更为被动的地位。虽然美国联邦储备委员会上调美国联邦基金利率会在一定程度上缓解人民币升值的压力,但并无助于中国缓解通货膨胀的压力。

图5 中美实际利率比较

资料来源:中经专网

(三)中美之间的各类投资的状况

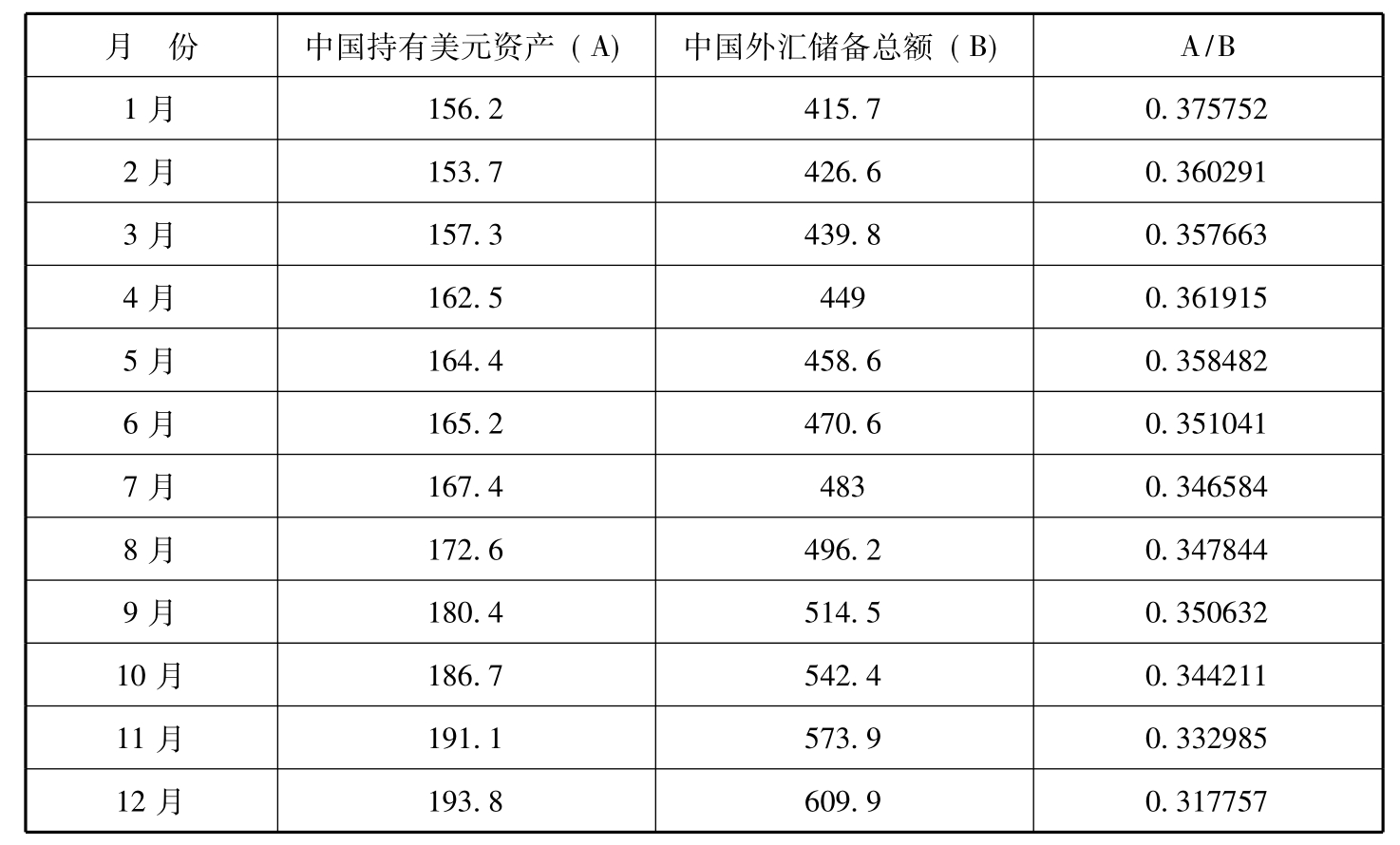

由于难以从中国官方及时获得完整的统计数据,一直无法判断中国的外汇储备资产的结构、质量及其变动情况。因此,只能从被投资的美国一方及中国陆续披露的零星信息来了解中国美元资产的部分状况。

实际上,除在瑞士等地拥有相当一部分黄金及其他类型的资产外,美元资产在中国外汇储备资产中占有相当大的比重。虽然近期美元资产占外汇储备资产的比例有所下降,但主要应是由于外汇资产规模增长过快所致,美元资产的绝对值一直呈上升态势,只是已披露的美元资产增幅不及总的外汇资产增幅。

当然,其中可能是中国外汇管理部门已委托其他商业性机构通过其他途径投资于美元资产,但不在美国的官方统计范围之内;也不排除为应对美元连续大幅贬值的负面影响,开始针对新增加的外汇资产进行结构性调整,增加黄金、欧元等其他类型的资产。

表1 2004年中国持有美元资产状况10亿美元

注:包括市场与非市场的国库券、国债和票据。

资料来源:美国财政部统计数据

无论如何,中国都是美元债券等资产的重要投资者之一,对于美国债券市场具有日益重要的影响。虽然这种影响还远不如某些人所说的那样左右美国市场的波动,从而造成其金融市场的不稳定,但与日本、韩国、中国台湾、中国香港等其他东亚经济体拥有的美元债券一起成为美元债券市场中极富影响的力量。

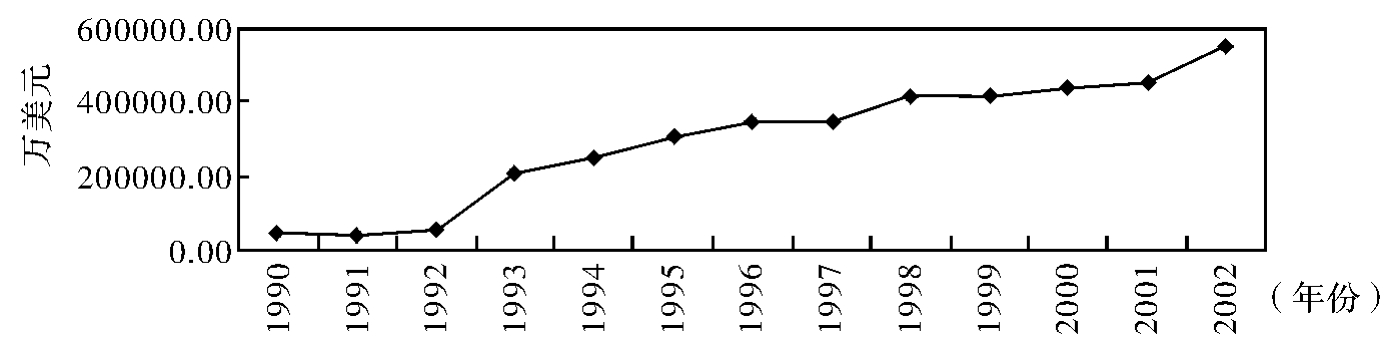

另一方面,美国对中国的投资在经历了1990~1992年的低迷之后,从1993年开始大幅上升,连续十多年大幅上升,其中既有直接投资,也有其他类型的投资,尤其是近几年随着人民币升值预期加剧,流入A股市场的QFII资金和房地产市场资金急剧增加(见图6)。只是总体上,资本的这种流入规模及流速与两国的经济规模及联系程度仍不对称。

此外,由于中国资本市场没有完全开放,中美之间的股票及债券市场并不存在直接的联动关系。但是,由于美国股票市场在投资理念、股票选取标准等方面对新兴市场存在示范作用,并对中国香港等亚洲市场产生一定的连带影响。因此,中国股票市场实际上已开始在一定程度上跟随美国市场波动,如20世纪末、21世纪初对网络、生物科技等类型股票的选择与追逐就反映出这种联动关系。

图6 美国对中国投资增长

资料来源:《中国对外经济贸易年鉴》,包括美国对中国的直接投资与其他投资

二、中美两国之间政策协调的机制化

金融全球化的实质就是推动资本在全球金融市场内更加自由地流动和配置,它使中美金融的联系高度相关,主要表现为中美在资金价格即利率水平的变动呈现趋同的态势。而利率变动趋势的一致性通过购买力平价又将两国外汇市场与商品市场紧密联系起来,导致两国经济相互依存度提高,金融联系与互动加强,以往相互独立的中美经济体随着全球化的强化而深化二者的金融与经济联系。因此,金融全球化的影响不是单向的,不仅对中国而且对美国具有同样的意义。

两国间这种日益增强的金融联系为两国的政策协调提供了可能和必要性。所谓政策协调从狭义上讲是指在制定国内政策的过程中,通过各国间的磋商等方式来共同制定对某些宏观经济政策;从广义上看,凡是在国际范围内能对各国宏观经济政策产生一定程度制约的行为均可视为国际间政策协调。依据进行政策协调的程度,政策协调可由低到高分为信息交换→危机管理→避免共享目标变量的冲突→合作确定中介目标→部分协调→全面协调等六个层次。

从20世纪50年代世界经济联系加强以来,宏观经济政策就开始兼顾国内外两个市场的同时均衡,通过这些政策工具相互协调配合,并形成了“米德冲突”、“丁伯根法则”、斯旺内外均衡模型、蒙代尔—弗莱明模型(MF模型)等思想。如蒙代尔在1962年提出“政策配合说”(Policy Mix Theory),强调以货币政策促进外部均衡,以财政政策促进内部均衡。他的开放经济下两国模型分析两国经济的相互依存性及政策的传导效应。为经济全球化及金融自由化中的中美两国针对日益趋同的各种金融指标与金融联系,交换双方政策信息,共同管理危机,避免或化解目标冲突提供理论依据。中美之间目前存在以下几个急需协调的领域。

首先,汇率的完全自由波动可以隔绝经济震荡在国际间的传导,因而一国的宏观政策效应不会影响其他国家的经济状况,也就不需要协调宏观经济政策。但由于稳定中国国内及亚洲周边地区金融体系及经济增长的需要,人民币采取盯住美元的政策,短期内不可能实行完全地自由浮动。中美日益增强的经济金融联系使得人民币汇率制度呈现双向影响。其次,人民币与美元之间利率联动现象显著,使得中美任何一方的利率政策不可能没有溢出效应。

分析金融联动的持续性,发现中美金融联动的是其坚实的实体经济基础,金融自由化、全球化只是表面因素。随着中美贸易及投资的发展,二者之间的金融联动必将进一步深化。中美一方实现内外均衡目标必须与对方协调政策,以避免分散决策造成的损失,并允许多种特定规则的协调方案。

然而,中美之间存在政治、经济等阻碍政策协调不确定性因素,使之难以有效扩大协调范围,形成有效的协调机制。目前大多停留于个别问题的信息交换上面,缺乏就固定问题定期交换意见的机制。而且两国在战略目标合作上的不确定性加剧了这种难度,两国的利益冲突、美国经济金融霸权给双方协调带来不确定性;两国政府对经济运行机制的不同认识,如对政策目标的不同偏好、政策运用条件的差异也增加了协调的难度。美国不同政党、不同利益集团的利益冲突都影响到政策协调的机制化和有效性。

无论从何种角度来看,长期而言,随着中美经济与金融联系进一步密切,两国建立适当的协调机制,实行双方的政策协调都将是大势所趋,急需深入研究和探索。

[参考文献]

1.Goldstein,Morris,and Nicholas Lardy,2003,Two-Stage Currency Reform for China.Asian Wall Street Journal,12 September

2.Kawai,Masahiro.2004,”Is China’s RMB undervalued?”Mimeographed(June),Institute of Social Science,University of Tokyo

3.Zhichao zhang,2004,When and How will china Change its Exchange Rate Policy? A Historical Perspective,International conference on“Reform of Exchange Rate Regime:International Experience and China’s Selection”

4.Zhichao zhang,1999,Choosing an exchange rate regime during economic transition:the case of China’s 1994 reform programme,Economics of transition

5.Williamson John,2003,The RMB exchange rate and the globalmonetary system,International Finance Studies

6.Williamson,J.,2000,Exchange rate regimes for emergingmarkets:Reviving the intermediate option,Institute for International Economics,Washington,D.C

7.Mckinnon,R.&Schanabl,G.,2003,The East Asian dollar standard,fear of floating,and original sin,In G..Oritz(Ed.),macroeconomic stability,financialmarkets,and economic development.Bank of Mexico

8.Mundell,Robert,1961,A Theory of Optimal Currency areas,American Economic Review,Vol.51

9.麦金龙.世界美元本位与东亚汇率困境比较.中信出版社,2002

(原载《中国货币市场》2005年第7期)

【注释】

[1]中国海关2004年统计数据。

[2]中国人民银行2004年统计数据。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。