二、税收征纳行为模型及其解析

(一)纳税人行为分析

1.行为分析层次

对于纳税义务承担,纳税人的行为可分为以下五个层面:

一是“遵从”:遵纪守法,照章纳税。

二是“应对”:研究政策,筹划纳税,相机避税。

三是“从众”:注意环境,观察左右,随波逐流。

四是“潜动”:明修栈道,暗度陈仓,遵而不从。

五是“抗争”:明目对抗。

这是静态的五个层面,也就是说在某一时刻,纳税人的行为与心理活动,总是显现于某一层面或出于某一层面的潜在心里思索。但纳税人个体的行为与思考,却是随某些因素的改变而动态转化的。

从行为的主动与被动性来分析,除“遵从”与“抗争”外,“应对”与“潜动”这两个层面都具有主动性。因为“应对”实质上是一种策动。所谓上有政策,下有对策,其主动性表现在积极寻求应税空间的最小化方法与途径;而“潜动”并非被动,从某种角度来看,处于潜动层的纳税群体在逃税、骗税、避税等方面都具有主动的甚至超前的策略行为,只不过较为隐蔽或进行暗箱操作。

从众也非完全被动,在因势利导使得风险最小化方面表现其主动性,因而从众属于半主动型。

因此,纳税最小化是纳税人共同的心态和主动的行为,在某时刻对税收遵从的行为,也只能看成是实现阶段长期最小化目标的一种谋略。

2.纳税人行为的策略分析

(1)一般逃税策略

纳税人在实施逃税的过程中要考虑两个因素:其一是被惩罚的力度,其二是被查出的概率。

我们可构造一个惩罚函数,不妨以偷逃税的惩罚为代表,对逃税的惩罚,通常是追缴税款和处以罚款,而罚款的额度限制在逃税额的5倍以内。若以x表示逃税额,则惩罚函数可以表示为:F(x)=(1+k)x (1≤k≤5,k=k(x)是x的增函数)。

从这里我们可以看出,即使k取下限,也没有人愿意做此得不偿失的事。那么,为什么还有人逃税呢?这是因为逃税行为不是每次都会被发现,其被查出的概率只是一个小于1的p值。在一个时期内,被逮住的理论支付函数只是p·F(x),即

![]()

如果逃税被查出,只是被追缴税款和处以罚款,当被查出的概率较小时,纳税人就可能逃脱,因为这时的逃税是无风险的理性行为。当然,条件是满足下式:

![]()

即 时,逃税是无成本的。这里的k是随x变化的,例如x大于1万元,或是否超过应纳税额的10%等。于是对于一个假定的x,理论上有个k与之对应(实质上对同样的x,在不同时间和不同地点,k的取值并非一致,因此k值可视为一个政策因子),一个确定的k也就对应一个确定的p值。

时,逃税是无成本的。这里的k是随x变化的,例如x大于1万元,或是否超过应纳税额的10%等。于是对于一个假定的x,理论上有个k与之对应(实质上对同样的x,在不同时间和不同地点,k的取值并非一致,因此k值可视为一个政策因子),一个确定的k也就对应一个确定的p值。

式(6-3)左端是x级逃税的支付函数,右端是逃税额度。由x决定的k可称为x级逃税的边际罚款力度。逃税额度x之所以成为某级逃税,是因为边际罚款力度k在理论上是根据x的大小(或占应税额度的比例)属于某一档次所决定。

事实上对于纳税人来说,只要当 时,逃税不但无风险成本,反而会得到逃税收益,因为这时:

时,逃税不但无风险成本,反而会得到逃税收益,因为这时:

![]()

其逃税平均收益为x(1−p−pk)。

在不考虑其他行为因素的情况下,式(6-3)是纳税人决定逃税与否或选择某一档次逃税的一个判别式。因为当知道p后,只要满足(1)pk+≤1,就可选择较大的k,从而决定逃多少税。而一旦(1)pk+≤1就可以心安理得地逃税。

更一般地分析,式(6-3)仅是一个简单的参数方程,k为政策参数,p是税收征管主体的行为参数。但对于纳税人来说,是否p(1+k)>1时就束手无策,安于纳税了?这里,我们必须分析两个问题:

其一,当p(1+k)>1时,是否就不存在逃税行为了呢?在税法的惩罚条文中,k总是大于1的。于是只要p>50%,式(6-3)就无解,即不存在理智逃税行为;换句话说,如果在此种情况下逃税,是有风险和要支付成本的,这当然是一种不理智的行为,它不应属于理性纳税人的行为范畴。因而,若处于p(1+k)>1的外部环境和在理性纳税人的假设前提下,如果纳税人不愿改变策略,最好以遵从纳税为上策。

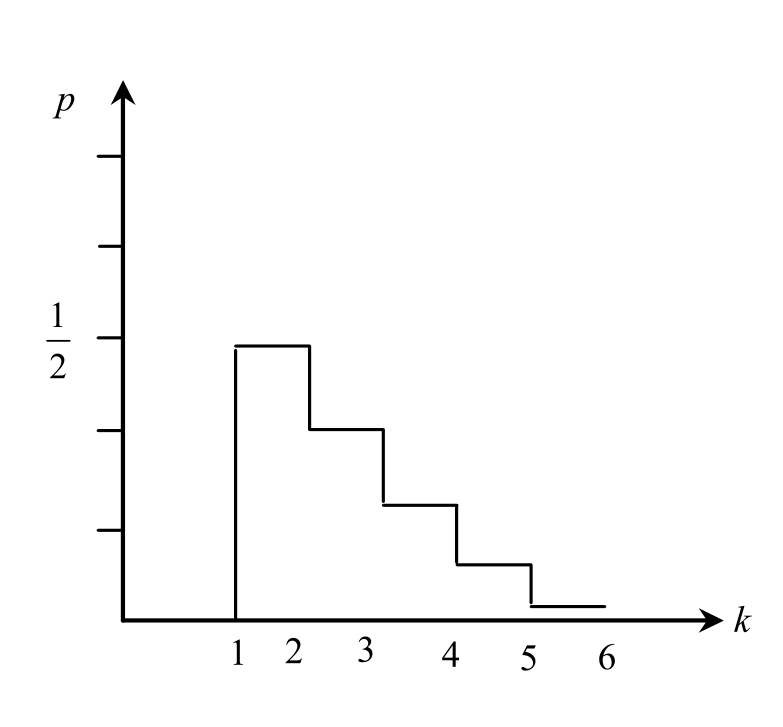

但当(1)pk+≤1时,式(6-3)存在其解空间,我们称之为最小逃税空间(如图6-3所示),这是与纳税人欲猎取更大的逃税空间相比较而言的。

图6-3 最小逃脱空间(离散型)

图6-3是k只取整数(1≤k≤5)时的最小逃税空间示意图。当k>5后,p取常数 ,这是一个开放空间。

,这是一个开放空间。

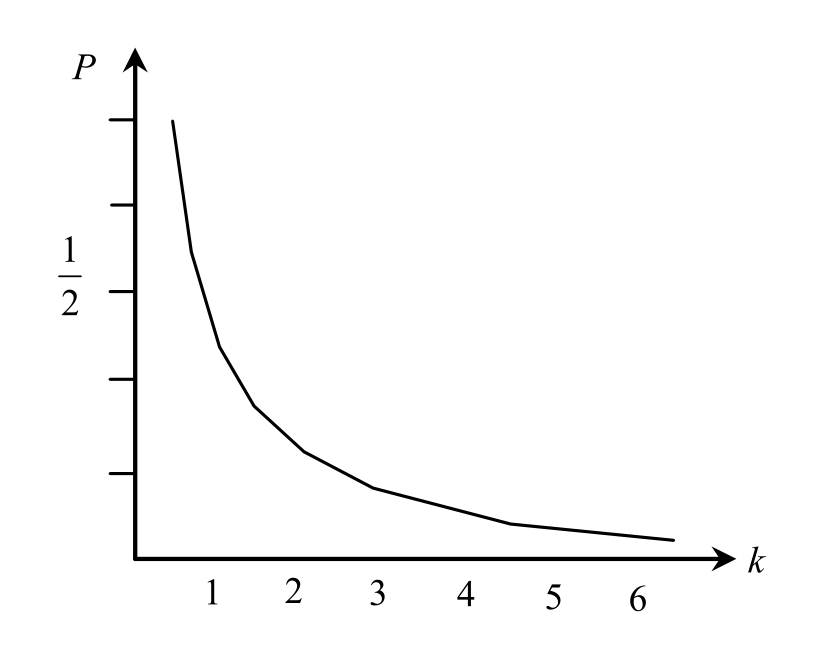

如果k可取一切正数,p也可取一切小于1的正数,即若 ,则图6-3形变为图6-4。

,则图6-3形变为图6-4。

图6-4 最小逃税空间(连续型)

其二,根据理性纳税人假设,逃税是纳税人主动的理性行为,因此,最小逃税空间是纳税人必然占有的领地;但纳税人策划的是更大的逃税空间。这即是我们下面讨论的串谋逃税空间。

(2)串谋逃税策略

由于纳税人有主动逃税的倾向,若无有效的监管手段,一般不会主动、自觉地遵从税收政策和税收制度,依法纳税只是表象,而暗地里却在积极寻求逃税庇护与合作。

最直接的庇护就是来自税收征管人员的默契,用博弈的语言来说即是博弈双方的串谋。税收征纳博弈原本只是一种监督博弈,因为税收征管主体是执法机关,监督纳税人照章纳税是其执法行为。只要纳税人与税收监管人互相串谋,逃税的路线就可以变得平坦和宽阔起来。

纳税人串谋博弈逃税的支付原理只是“羊毛出在羊身上”的平常道理,即拿出逃税额度的一部分“勾兑”(或转移支付给)监督人。例如,逃税额度为x,若τ是纳税人自己留下的份额,则纳税人的逃税支付数是:(1−τ)x,τ∈(0,1)。

令t =1−τ,这个t一旦被监督人接受,就变成一个紧箍咒,套在p的头上,形变为)1(tp+,使得逃税被查出的可能性变得小而又小。这时逃税的平衡方程置换为:

![]()

方程中的τ 为纳税人的行为参数,它施加在p上,弱化p的功能。但τ 是一个双刃剑,即串谋一方面有了庇护,从而大大减少了被查出的概率;另一方面,也增大了风险,串谋逃税的平衡方程则为:

![]()

这时,对于纳税人来说,若能较准确地估计p值,就可选择自己的τ 值,仅在平常风险下就能做出一本万利的交易来。当然,对p值估计的失误也会冒风险,因此串谋逃税是项风险投资。

(二)税收征管的环境与行为

1.税收流失空间

税收流失是指税收的漏洞,是税收流失的源头。税收流失大致可分为体制税收流失、管理税收流失与技术税收流失。体制税收流失由税制构造及其相关的制度安排缺陷或先天不足造成。税收也存在管理与技术的漏洞,一个涉及整个国民经济体系的税收征管系统,在管理技术、征管手段以及征管人员的业务素质等方面,都必须具备一流水平;否则,管理不善,征管不力,疏漏也就在所难免。

在现实征税实践中,税收流失主要是由管理不善导致的:有权力的控制,有社会的干扰,有监督人与纳税人的共谋等。由此导致的巨大的漏洞,不用笔者调查,只需看看新闻媒体报道就触目惊心了。

由权力的控制、社会的干扰和监督人与纳税人的共谋等导致的漏洞我们分别称为α漏洞、β漏洞和γ漏洞,α、β、γ(0<α,β、γ<1)也分别表示这三类漏洞产生的税收流失空间占应税空间的比例,即产生税收流失的程度。例如,若应税空间为T,则αT表示由体制税收流失产生的税收流失(用Tα表示,即Tα=αT,α=Tα/T)。

如果感兴趣,经过深入调查研究可以确定出α、β、γ的当前值。就一般而言,客观漏洞是较小的,即α、β的理论取值较小,估计α∈(0,0.05),β ∈(0,0.1)。但γ类漏洞目前是比较大的,估计γ≥0.2,对这类税收流失,我们可称为“劫税”。

2.税收征管成本与经济效益

由于税收流失空间较大,因而堵漏的边际效益注定很高;换句话说,堵塞税收漏洞对于增加税收是一项事半功倍的高效益投资工程。然而,堵塞税收漏洞需要一定的交易费用。这些费用包括提高人员素质的培训费用、征税监管费用、完善税管手段的技术设施投入费用以及提高纳税人自觉纳税意识的费用等。就拿税收征管人员的业务素质来说,他们面对的是精于业务的会计师们,要识别那些逃税专家和劫税大盗,不具火眼金睛,是概不能胜任的。

另外,管理出效益,税收管理的效益更体现在大幅度减少税收流失的巨大经济效益上。因此,税收系统的管理效益是一个具有充分弹性的效益空间。

3.税收监察的社会公德

我们这里用“公德”一词,是想说明税收监察工作如此之重要,如果做好了,于国于民都是功德无量的事;反之则是祸国殃民。这是因为在税收系统中,监察处于防范γ税收流失的最高层。如果说征管人员与纳税人的串谋是知法犯法,那么监察的失职或串谋,应该是执法和犯法的平方和。

税收流失的国民财富进入了小部分私家别墅,税收流失的银元肿胀了小部分不法商贾及其串谋者们的腰包。这些潜流的资本在社会的另一面运营,形成花天酒地,横财暗流;而社会的另一层面是广大的低收入者却时刻良心发现,关爱着比自己更加贫穷的人群,支撑着社会公平的脊梁。

我们鼓励一部分人通过合法经营和诚实劳动先富起来,但对于试图偷漏国家税收而一夜暴富的行为,决不能心慈手软。倘若税收监察能够真正起到监察的职责,就会形成巨大而坚实的屏障,从而有力地扼制串谋造成的巨大税收流失。

4.整治与税收环境治理

这里的整治是指充分发挥税收稽查与监察机制,全面整顿税检纪律与秩序。通过系统内部的整治,可大大提高税收流失现象的发现率(即查出率),减少税收流失,缩小税收流失空间。

但来自系统外部的干扰和权力渗透靠系统内部的功能和组织是无法抵御和抗衡的,这就需要加强对整个税收环境的法规治理和法律惩治,尤其是对于权、利交织与内外因素相关的串谋税收流失问题。系统内部的整治与系统外部的治理必须双管齐下,才有可能堵住巨大的串谋税收流失,捍卫税收空间。

(三)博弈格局与行为参数的设置

1.对象、时空与博弈格局

对象:我们所讨论的对象是产生税收流失的所有税收流失现象,因而博弈双方是作为整体行为考虑的两个主体,或两个局中人。局中人1指所有制造税收流失、侵占税收空间的纳税人主体;局中人2指防止税收流失、收复税收流失空间的税收征管主体及相关权力机构和法律效应。

时空:在原理和方法上,应该适应产生税收流失的任何时空背景。

格局:我们不考虑双方的运行成本,这是因为:

(1)税收流失现象的普遍存在,使得税收空间具有巨大弹性。

(2)由于(1),局中人1从总体上说只有所得而无所失。

(3)社会设置局中人2其费用已由预算支付,防卫税收空间是其岗位职责。纵然要在整治与税收环境治理方面产生预算外开支,这与防止税收流失而产生的巨大经济收益相比,是可以忽略不计的。

事实上,税收流失与反税收流失的博弈的原理上只是侵占与收复的矛盾冲突。如果局中人1制造税收流失成功,它所得到的只是局中人2流失的税收;若局中人1被查出,则局中人2收回的也只是所流失的税收(从总体上说,只要税收流失普遍存在,就足以说明收回的流失仍然小于所有的流失)。因而在宏观上和全局上,税收征纳的博弈具有零和博弈的本质特征。

2.局中人1的行为参数

这里,我们对局中人2有一个基本的估价,即最深度的串谋(0τ→)也只能使p变成p2,这是局中人2的最低防线。但当τ→0时, ,从而

,从而 ,这表明风险无穷大,谁敢串谋?其实不用担心,因为0τ→不是理性纳税人的行为。正如世界上没有白为他人坐牢的人一样(除非冤假错案),世界上也没有只为他人逃税而自觉落入法网的纳税人。对于理性纳税人来说,利益平分就已不错了,即是说纳税人至多拿出所获逃税额的一半。由此,τ总是大于或等于

,这表明风险无穷大,谁敢串谋?其实不用担心,因为0τ→不是理性纳税人的行为。正如世界上没有白为他人坐牢的人一样(除非冤假错案),世界上也没有只为他人逃税而自觉落入法网的纳税人。对于理性纳税人来说,利益平分就已不错了,即是说纳税人至多拿出所获逃税额的一半。由此,τ总是大于或等于 的。

的。

3.局中人2的行为参数

(1)常态税检功能参数p

p表示在常规税检工作中查出税收流失的概率。若严格定义,p应是时间的函数。

(2)惩罚力度参数ω,ω∈(1,∞)

前面我们在逃税的范例中,已令ω=k+1。更一般地,ω可取一切大于1的正数。

(3)整治效率参数ξ,ξ∈(0,1)

该参数表示系统整治的有效率,经过系统整治,客观上必能提高查出税收流失的概率。提升后的概率我们表示成p1−ξ,因为 ,表示提升的倍数;另外,若整治无效,p也保持常态功能。若令ξ=1−ξ,则

,表示提升的倍数;另外,若整治无效,p也保持常态功能。若令ξ=1−ξ,则 。

。

4.环境治理效率参数u

在串谋较为猖獗的情况下,仅靠系统内部的整治已法不治众,必须依靠全社会的力量依法治税,清除污垢,惩治侵吞税赋的贪官污吏和不法商贾,净化税收环境。全面治理税收环境的效率我们定义为u参数,u∈(0,1)。令υ=1−u,表示治理行为的失效率。在理论上,u参数与局中人1和局中人2的行为参数都相关,即u=u(p,ξ,τ)。同时我们在理论上显示如果环境治理只是形式化的宣传或突击性的打击,而未形成一种制度性的安排,则将进一步恶化环境,在这种情况下,u、τ、ξ三种行为的混合功能将是 的效果(环境治理的制度安排效果将另文讨论)。

的效果(环境治理的制度安排效果将另文讨论)。

(四)矛盾冲突与博弈均衡

1.矛盾冲突——最小最大与最大最小

可以说税收空间是国家与人民的阵地,因为它是国家运行的经济基石,是社会公平竞争与公共供给的依托,谁侵占它就是侵占了国家和人民的利益。然而由于个人理性与集体理性不可避免的矛盾冲突,使得这块阵地从来都处于这对矛盾的冲突之中,于是在这块阵地上,从来就没有停止过偷税、漏税与反偷漏税的行为对抗。

一方面,一些纳税人总想挤占税收空间而获取一部分暴利,想制造最大的税收流失空间;而另一方面,税收征管主体要力求使得税收流失最小化和税收流失空间最小化。由于双方理性行为的决策,这一对矛盾冲突表现在双方的策略应对上。在税收征管主体的打击和防范中,纳税人的战略目标是以期实现最小期望中的最大值;而在与纳税人侵吞税收的对抗中,税收征管主体的策略应对是守住最大的可能流失中的最小防线。

如果双方在不断的策略应对中,出现了纳税人最小期望中的最大值与税收流失最大量的最小值相符,双方的对抗就将形成僵局,因为这时纳税人再耍任何花招都会得不偿失,同时税收征管主体在策略中若有任何松动,也将产生更多的税收流失。

2.税收流失与反税收流失博弈的矩阵对策

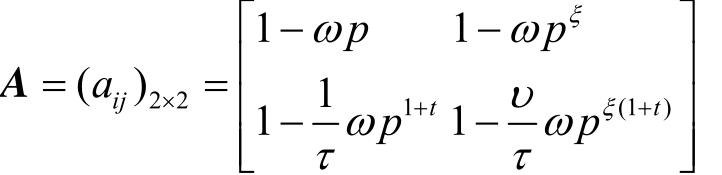

根据前面的博弈格局与行为参数分析,局中人1(纳税主体)有不串谋与串谋两个策略i=1,2;局中人2(征管主体)有不整治(治理)与整治(治理)两个策略j=1,2。设局中人1、2分别选择策略i和j时,局中人1从局中人2处得到的支付是aij,则支付矩阵是

矩阵中第i行第j列的元素aij是局中人1从局中人2处得到的支付,因为是零和博弈,局中人2得到的支付则是−aij。例如:

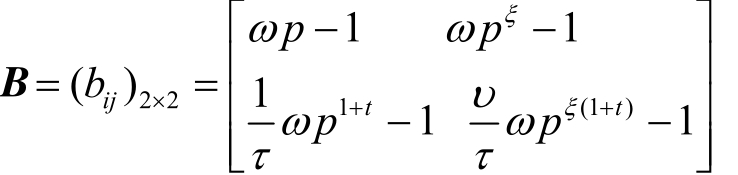

a11=1−ωp,若1−ωp>0,即局中人1成功地制造了1pω−大小的税收流失空间,对于局中人2来说则是流失了1pω−大小的税收空间;反之,若10pω−<,说明局中人1被查处,局中人2收回了1pω−大小的流失空间。换句话说,若令bij=−aij,则局中人2从局中人1处得到的支付是bij,其支付矩阵是

3.矩阵对策的纯战略均衡

如果矩阵A(或B)中有一个元素ai*j*[1≤i*,j*≤2]既是各行最小元(最小值)中的最大元(最大值),又是各列最大元中的最小元,则矩阵对策存在纯战略均衡。这是因为若局中人1施行某一个策略i(i=1表示不串谋,i=2表示串谋),他至少可以得到支付

![]()

这是矩阵A中第i行的最小元。由于局中人1可以选择i,因而可以使局中人2的支付不小于

![]()

同样道理,若局中人2选定一个策略j(j=1表示不整治,j=2表示整治),他给局中人1的支付至多是

![]()

这是矩阵A中第j列的最大元。由于局中人2可以选择j,因而可以使局中人1得到的支付不大于

![]()

式(6-7)表示矩阵各行最小元中的最大元,是局中人1的策略目标;式(6-8)则表示各列最大元中的最小元,是局中人2的最小支付。因而若矩阵A存在一个元素ai*j*,就可使得下式成立

![]()

这说明策略i*与策略j*分别是局中人1与局中人2的最优策略。因为这时必有

![]()

即是说当局中人1选定策略i*后,局中人2如果不选择策略j*,其支付都不可能小于ai*j*;反之若局中人2采用策略j*,如果局中人1不选择策略i*,则他得到的支付就不可能大于ai*j*。

因此,支付矩阵A的元素中如果存在ai*j*这样的元素,则称ai*j*为对策的值,称(i*,j*)为最优策略对;换句话说,这就是矩阵对策纯战略均匀(i*,j*)——纳什均衡解。

举例来说,假如

![]()

则ai*j*=a12,零是对策的值,矩阵对策存在纯战略均衡——(不串谋,整治)。理论上讲,局中人2因为有3个行为参数,他总可以找到一组行为组合,无论局中人1是串谋还是不串谋,都可能形成纯战略均衡。

4.零和博弈(矩阵对策)的混合战略均衡

Von Neumanu在1928年创立了二人零和博弈理论,并与Morgenstern合作,于1944年出版了《博弈论与经济行为》(23)一书。最大最小准则是Von Neumanu和Morgenstern用于分析二人零和博弈的方法,而最小最大定理(24)(minmax theorem)首先证明了零和博弈即一切m×n矩阵对策a =(aij)混合战略均衡的存在性。对于2×2的矩阵对策A=(aij),在不存在纯战略均衡的情况下,可用下面的简捷方法求解混合战略和战略均衡:

对策值(保障支付水平)

条件:

或

事实上,如果上面的条件不被满足,总可以通过局中人1或局中人2的两个策略编号的互换(矩阵A两行互换或两列互换),或者通过局中人1、2名称的互换(矩阵的转置和各元素的变号),使变换后的支付矩阵必然满足上述条件。

因为若不满足上述条件,矩阵对策就必定存在纯战略均衡。例如,若1112aa<, ,但a22>a21,这时必有

,但a22>a21,这时必有

即矩阵对策存在纯战略均衡(2,1)。同理可证其他反号情况。

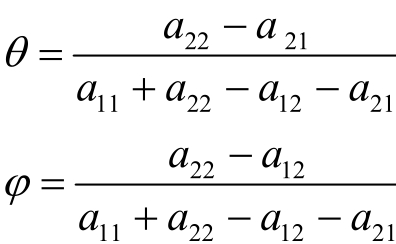

现在我们站在局中人2的角度,若矩阵对策B不存在纯战略均衡,则必存在混合战略均衡:

按照条件,当使

故条件(1)自然成立。

(2)

要使得(2)成立,当且仅当 即可。

即可。

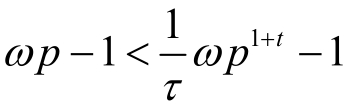

事实上,因为τ > 0.5,,所以以t<0.5,只要要p > 0.6时,条件(2)总是成立的。

(3)

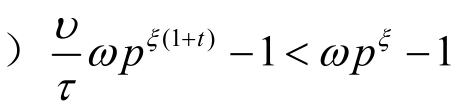

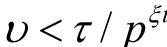

同理要使得(3)成立,当且仅当 即可。

即可。

(4)

当且仅当 即可。

即可。

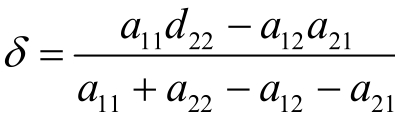

因此,当且仅当

则可按公式计算矩阵对策B的混合战略均衡(,θψ)以及保障支付水平δ。

从上面的分析可见,税收流失与反税收流失是社会各阶层中少数人与多数人的生存与发展的博弈,是个人理性与集体理性的冲突。这种矛盾冲突,只有靠法律与制度来解决,这也正是博弈理性行为选择的自我支持原则。

【注释】

(1)Anderson, J., Erard, B.and Feinstein, J., Tax compliance, Journal of Economic Literature, 1978, Vol.XXXVI:818-860.

(2)Franzoni, L., Amnesties, settlements and optimal tax enforcement, Economica, 2000:153-176.

(3)Well, S., State tax amnesty programs on the rebound, Journal of State Taxation, 2002, 20(4):60-69.

(4)蔡德发等.从税务稽查博弈均衡角度谈阻止逃税的有效措施.税务研究,1998(1):41-43.

(5)李建琴.税收流失的博弈分析.浙江社会科学,2000(5):49-52.

(6)王韬,周建军等.刍议博弈论在税收活动分析中的应用.理论探索,2000(9):9-12.⑤马拴友.税收流失的博弈分析.财经问题研究,2001(6):4-8.⑥解宏,刘红艺,翟景明.税收管理中的信息不对称分析.财贸经济,2002(3):33-36.⑦刘华伟,李里.税收征管委托—代理关系的理论分析.学术研究,2006(11):59-63.⑧解宏,刘红艺,翟景明.税收管理中的信息不对称分析.财贸经济,2002(3):33-36.

(7)郝春虹.税收流失的博弈分析.当代财经,2003(12):22-26.

(8)李传志.税收征管激励制度设计.经济问题,2009(10):112-114.

(9)刘艳,原铁忠等.税收流失的经济博弈分析.税收与企业,2003(3):9-12.

(10)李传志,叶民强.政府与税务人员委托—代理关系分析和激励机制设计.经济问题,2007(7):16-34.

(11)李传志.税收征管博弈与激励机制研究.厦门:华侨大学博士论文,2009:47-50.

(12)邓力平,安然.纳税人遵从的演化博弈分析.研究与探索,2006(5):12-15.

(13)曲顺兰,申亮,郑华章.基于演化博弈的和谐税收征纳关系的构建.税务研究,2007(6):54-57.

(14)熊勇立.税收征纳双方的进化博弈分析.税务研究,2009(5):74-77.

(15)邓力平,安然.税收征纳双方的进化博弈分析.涉外税务,2006(5):12-15.

(16)周叶.论非对称信息条件税收征管的激励机制.税务研究,2002(7):30-33.

(17)马拴友.税收流失的博弈分析.财经问题研究,2001(6):4-8.

(18)李传志,叶民强.政府与税务人员委托-代理关系分析和激励机制设计.经济问题,2007(7):16-34.

(19)李传志,叶民强.政府与税务人员委托—代理关系分析和激励机制设计.经济问题,2007(7):16-34.

(20)郭剑川.税收征管激励机制设计.商业时代,2010(5):86-87.

(21)吴武清,陈敏,吴泰岳,刘伟.双重委托—代理理论在税收流失中的应用.运筹与管理,2009(5):64-69.

(22)吴武清,陈敏,吴泰岳.税收流失中的双委托—多代理问题.经济管理,2009(2):150-155.

(23)Von Neumanu J.and Morgenstern.The Theory of Games and Economic Behavior.Princeton:Princeton University Press.1944.

(24)该定理常常用以下形式描述:

maxθminΨΦ(θ,Ψ)=minΨmax(θ,Ψ),其中:Φ(θ,Ψ)为如果局中人1使用混合策略θ而局中人2使用混合策略Ψ时局中人1的期望支付。上式等式左边[maxθminΨΦ(θ,Ψ)]是局中人1的保障支付水平;右边是局中人2保障支付水平的相反数.

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。