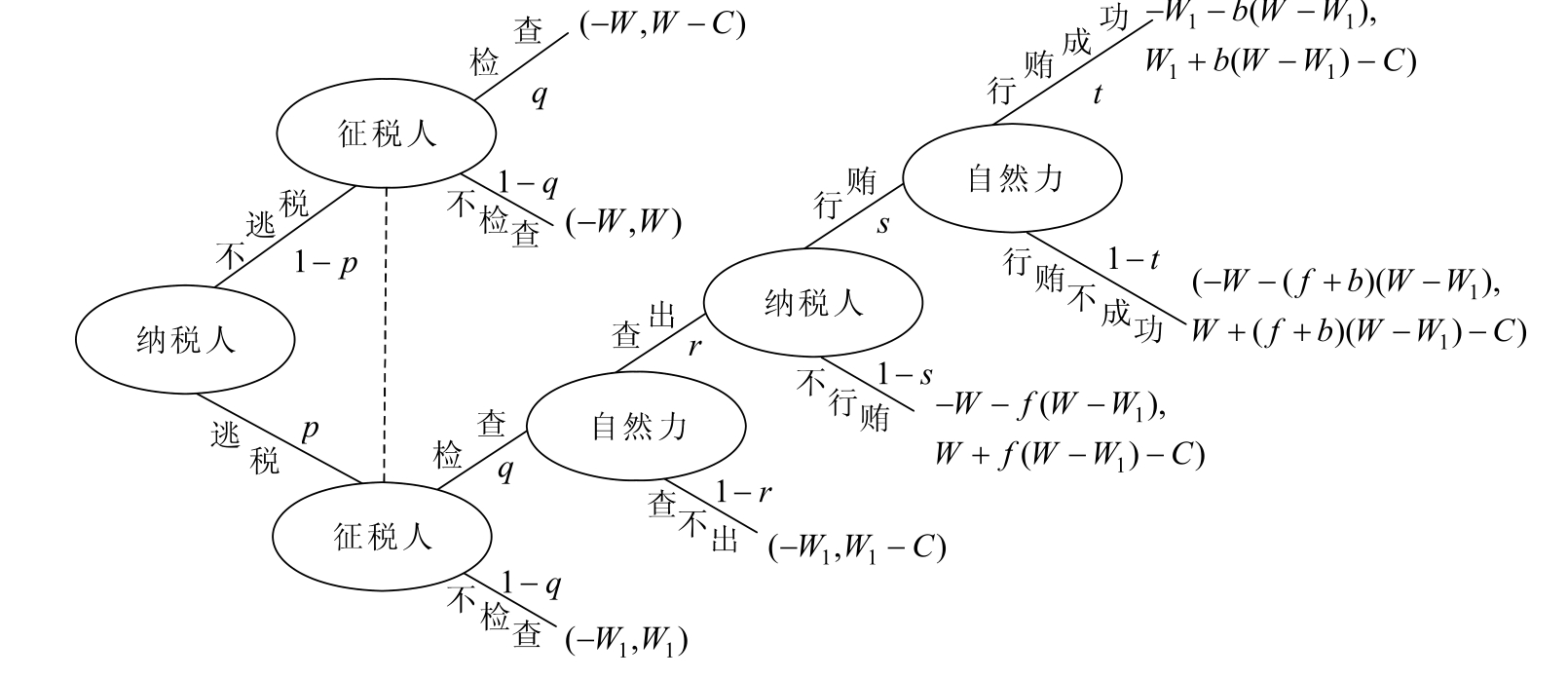

【摘要】:该基本模型还可以根据征纳双方是否存在信息不对称划分为完全信息动态博弈和不完全信息动态博弈。下面以李传志等人建立的考虑到纳税人行贿行为的税收征管动态博弈为例。W为应纳税款,W1为申报的纳税额,逃税的概率为p,税务机关以概率q检查,每次检查成本为常数C。从而,该税收征管模型是一个不完全信息静态博弈,但通过Harsanyi转换,将该模型转化成为完全但不完美信息动态博弈模型。

二、税收征纳的动态博弈模型

该模型与静态模型的假设基本相同,不同之处在于,该模型认为在现实的税收征纳实践中,一般是纳税人进行申报(如实申报或虚报即逃税),然后税务机关才会根据纳税人的申报情况选择是否进行检查。因此,税收征管是一个两阶段的动态博弈过程。该基本模型还可以根据征纳双方是否存在信息不对称划分为完全信息动态博弈(郝春虹(7))和不完全信息动态博弈(李传志(8))。在这个基本模型之上,有些学者还探讨了纳税人在选择逃税策略后向税务人员行贿的概率以及行贿是否成功的问题(刘艳,原铁忠,金慧青(9),李传志,叶民强(10))。下面以李传志等人建立的考虑到纳税人行贿行为的税收征管动态博弈为例(11)。

W为应纳税款,W1为申报的纳税额,逃税的概率为p,税务机关以概率q检查,每次检查成本为常数C。纳税人选择逃税遇到税务机关检查,被查出来的概率为r,若查出,纳税人可选择行贿,成功的概率为s,行贿额为偷税额(W−W1)的b倍,不行贿或行贿不成功都按偷税额的f倍进行处罚。从而,该税收征管模型是一个不完全信息静态博弈,但通过Harsanyi转换,将该模型转化成为完全但不完美信息动态博弈模型。博弈树如图6-1所示。

图6-1 税收征纳博弈树

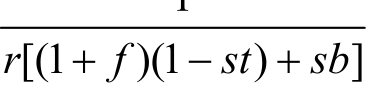

主要结论是:在博弈均衡状态下:逃税的概率为p*=

检查的概率为q*=

该模型说明,在征税人对纳税人的真实情况不了解的情况下,征税人从最大利益出发,更倾向于采取随机抽取样本的方法进行检查,这对纳税人的利益诱惑不会产生任何影响。该式也表明,税务机关在制定税务检查策略时,要综合考虑查出率r、采取行贿率s、行贿成功率t、行贿额占逃税额的比率b和处罚力度f这五个因素的影响。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。