第二节 聚类分析法

一、聚类分析法的概念

聚类分析法是研究“物以类聚”的一种多元统计分析方法。聚类分析法的基本思想是根据对象间的相关程度进行类别的聚合。在进行聚类分析之前,这些类别是隐蔽的,能分为多少种类别事先也是不知道的。聚类分析法的原则是同一类中的个体有较大的相似性,不同类中的个体差异很大。为此,可以运用一定的方法将相似程度较大的数据或单位划为一类,划类时关系密切的聚合为一小类,关系疏远的聚合为一大类,直到把所有的数据或单位聚合为唯一的类别。这种分类就是最常用、最基本的一种聚类分析方法——系统聚类分析法(或称为分层聚类分析法)的内涵。

聚类分析法运用于税务稽查选案中就是将比较相似的纳税人归于一类,不相似的则不归于一类。在通常情况下,可把遵纪守法的纳税人归于一类,被怀疑有偷漏税嫌疑的归于另一类。

二、系统聚类分析法的一般步骤

系统聚类分析法的具体聚类过程是:聚类开始时,样本中的各个样品(或变量)自成一类;通过计算样品(或变量)间的相似性测度,把其中的最相似的两个样品(或变量)进行合并,合并后,类的数目就减少一个;重新计算类与类之间的相似性测度,再选择其中最相似的两类进行合并……这种计算、合并的过程重复进行,直至所有的样品(或变量)归为一类。整个聚类过程可以用聚类图(树图)形象地描绘出来。

三、聚类分析法在税务稽查选案中的应用

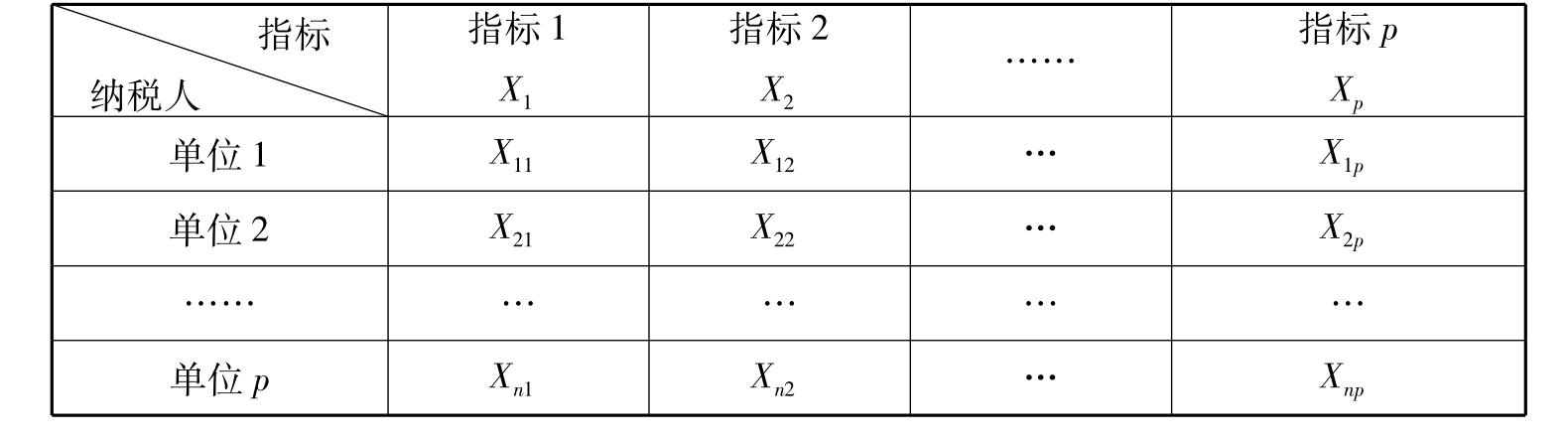

(一)建立纳税人信息数据库

考虑到不同行业的纳税人的可比性较同一行业的纳税人的可比性差,因此可以将同一行业的不同纳税人建立在一个数据库中,不同行业的纳税人建立在不同的数据库中。我们把样本数据按二维形式(如表2-1所示)排列,其中的指标可以选择纳税人的财务指标,如增值税税收负担率[6]、营业税税收负担率[7]、消费税税收负担率[8]、企业所得税税收负担率[9]、资产规模、资本结构[10]、销售利润率[11]、总资产周转率[12]等。上述财务指标分别从税收负担、偿债能力、盈利能力和资产管理能力等几个不同的角度来反映纳税人的基本信息。我们的目标就是要对纳税人单位进行聚类。

表2-1 聚类分析样本数据表

(二)标准化原始数据

在聚类分析过程中,需要对各个原始数据进行一些相互比较和运算,而各个原始数据往往由于计量单位不同而影响这种比较和运算。因此,需要对原始数据进行必要的变换处理,以消除不同量纲对数据值大小的影响。

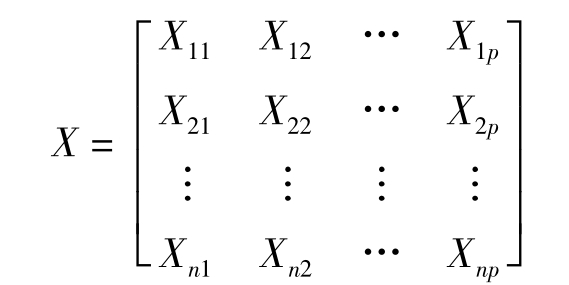

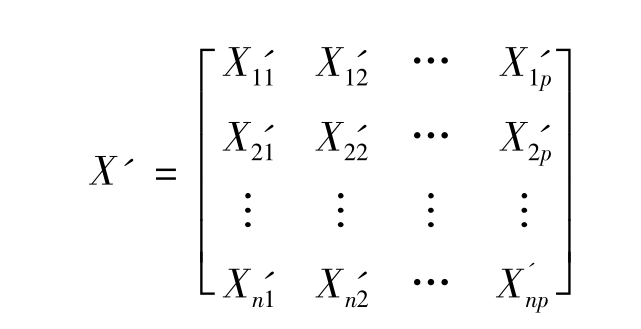

设原始数据(如表2-1所示)构成如下数据矩阵:

其中:n为纳税人单位排序,p为原始指标个数,Xij表示第i个纳税人单位在第j个财务指标上的数据值。

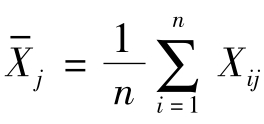

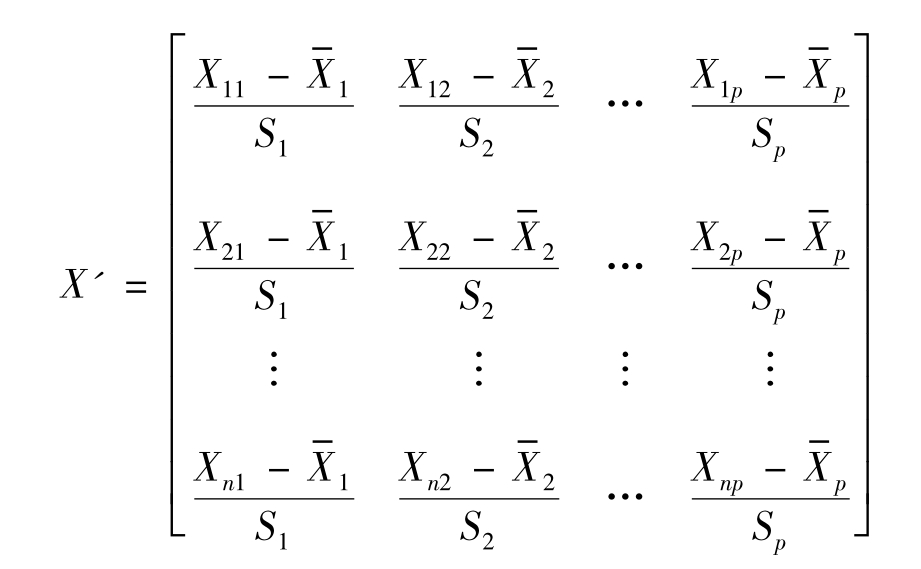

所谓标准化原始数据,就是把原始数据转换为标准Z分数(Zscore)。其变换公式为:

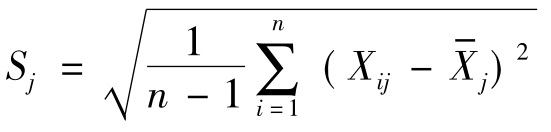

其中:X'ij表示标准化数据, 表示财务指标j的均值,Sj表示财务指标j的标准差,即

表示财务指标j的均值,Sj表示财务指标j的标准差,即

故,标准化后的数据库变换为如下数据库:

或

(三)计算聚类统计量

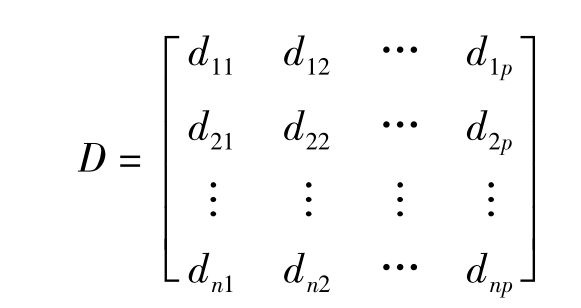

聚类统计量是根据变换以后的数据计算得到的一个新数据。它用于表明各纳税人单位的关系密切程度。常用的统计量有距离和相似系数两大类。这里仅以欧氏距离(euclideandistance)为例进行探讨,其他聚类统计量请查阅有关数据资料。

将所有行之间的欧氏距离都算出,同样可以得到一个n×n的欧氏距离矩阵[13]:

其中,dij(i=1,2,…,n;j=1,2,…,n)表示(2-1)式中第i行和第j行的欧氏距离。

(四)选择聚类方法

根据聚类统计量,运用一定的聚类方法,可以将关系密切的纳税人单位聚为一类,将关系不密切的纳税人单位加以区分。

SPSS软件默认的聚类方法是组间连接法。所谓组间连接法,是指“合并两类的结果使所有的两两样品之间的平均距离最小。样品对应的两个单位分别属于不同的类”。[14]

(五)输出聚类结果

利用SPSS软件,选择树形图或柱形图,把纳税人单位分为两类或三类。这样就能对纳税人单位进行初步判断。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。