【摘要】:税收征纳双方的静态博弈是税收征管行为研究中的基本模型。在这样的假定下,学者们建立了税收征纳的静态博弈模型。下面以解宏等人建立的模型为例⑧。假定税务机关的纯战略选择是检查或不检查,纳税人的纯战略选择是逃税或不逃税。该结论表明,税务机关在制定税务检查策略时,要综合考虑应纳税款、检查成本、对偷逃税的处罚力度等因素。

一、税收征纳的静态博弈模型

税收征纳双方的静态博弈是税收征管行为研究中的基本模型。该模型的基本假定是:(1)博弈有两个参与者——税务机关(或代表税务机关的税务征管人员)和纳税人;(2)税务机关有两个纯策略,即检查或不检查;纳税人也有逃税或不逃税两种纯策略;(3)博弈双方有各自的收益函数,双方的不同的策略组合对应不同的博弈结果,即收益,从而构成收益矩阵;(4)博弈双方都是完全理性的,目标是取得最大的收益;(5)博弈双方都是风险中性的,其决策按照期望收益进行。在这样的假定下,学者们建立了税收征纳的静态博弈模型(蔡德发(4),李建琴(5),王韬等(6),马拴友⑤,解宏等⑥,刘华伟、李里⑦)。下面以解宏等人建立的模型为例⑧。

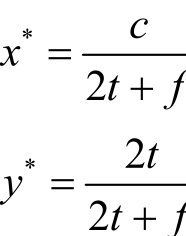

假定税务机关的纯战略选择是检查或不检查,纳税人的纯战略选择是逃税或不逃税。t是应纳税款,c是检查成本,f是罚款,假定c<t + f,设纳税人逃税的概率为x,税务机关检查的概率为y,税务机关与纳税人博弈的收益矩阵如表6-1所示。

表6-1 税务机关与纳税人博弈的收益矩阵

则混合策略纳什均衡为(x*,y*),其中:

该结论表明,税务机关在制定税务检查策略时,要综合考虑应纳税款、检查成本、对偷逃税的处罚力度等因素。就纳税人而言,税收越小,偷逃税的概率越大;税收越大,偷逃税的概率越小。这可能是因为税款越大,越有可能成为税务机关检查的重点,偷逃税的风险巨大,反而不敢偷逃税,所以大企业尤其是一些大型跨国公司为了降低税负更倾向于选择税收筹划。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。