第二节 最优证券组合

一、证券组合及其可行域

1.不允许卖空证券时,两种证券的投资组合

在以期望收益率为纵轴和标准差为横轴的坐标系中,任意一种证券或证券组合都可用该坐标系中的一点来表示。对于一个由证券A和证券B组成的证券组合,它的期望收益率和标准差也确定了坐标系中的一点,这一点将随着组合的权数变化而变化,其轨迹将是经过A和B的一条连续曲线,这条曲线被称为两种证券的结合线,也称为投资组合的可行域。可行域实际上就是在期望收益率和标准差的坐标系中描述了证券A和证券B所有可能的组合。

(1)两种风险资产证券组合的期望收益与方差。

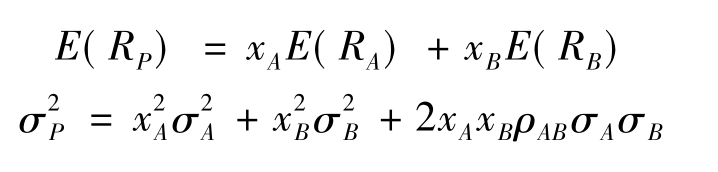

设有两种证券A、B,其收益率分别为随机变量RA与RB,各证券的期望收益率分别为E(RA)=R—A与E(RB)=R—B,各证券的加权系数为xA、xB,且xA+xB=1,xA≥0,xB≥0,表示不允许卖空证券。

记证券组合P的收益率为RP,则

![]()

证券组合P的期望收益率和方差(风险)分别为

式中: 为证券组合P的方差;

为证券组合P的方差;

分别为证券A、B收益率的方差;

分别为证券A、B收益率的方差;

为RA与RB的相关系数。

为RA与RB的相关系数。

将 代入以上两式,得

代入以上两式,得

![]()

![]()

当知道证券组合P的期望收益率和方差,就可在以纵轴为期望收益率和横轴为方差(标准差)的坐标系上将由证券A、B组成的证券组合P的结合线或可行域描绘出来,因此,式(7-12)与式(7-13)便是确定证券组合P的可行域的基本方程。

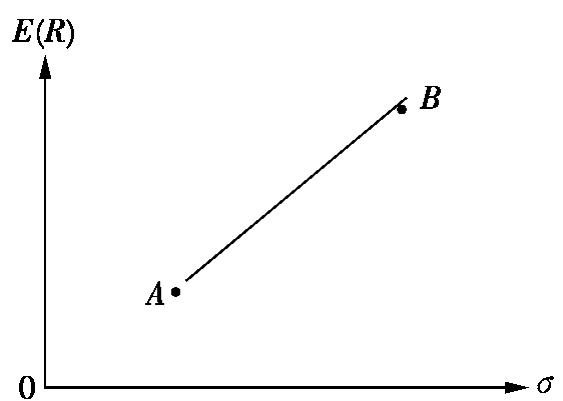

(2)完全正相关情形下两种证券组合的结合线。

在完全正相关下,将ρAB=1代入方程(7-12)与(7-13),得

E(RP)=xAE(RA)+(1-xA)E(RB)

σP=xAσA+(1-xA)σB

假定σA≠σB,解方程组,得

![]()

因此,由证券A与证券B构成的结合线是连接A、B两点间的直线,如图7-4所示。

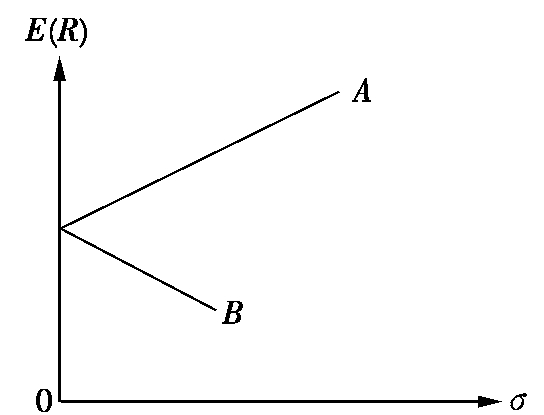

(3)完全负相关情形下的结合线。

图7-4 ρAB=1时的结合线

在完全负相关下,ρAB=-1,方程(7-12)与(7-13)变为

E(RP)=xAE(RA)+(1-xA)E(RB)

σP=| xAσA-(1-xA)σB|

E(RP)与σP的关系是分段线性的,其结合线如图7-5所示。

图7-5 ρAB=-1时的结合线

在完全负相关下,证券A和证券B完全反向变化,因此,按照比例:

同时买入证券A和证券B可抵消风险,形成一个无风险组合,所得到的无风险收益率为

![]()

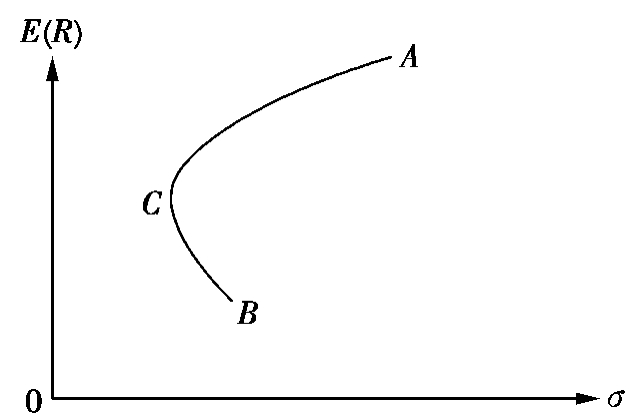

(4)不相关情形下的结合线。

当证券A与证券B的收益率不相关时,ρAB=0,方程(7-12)与(7-13)变为

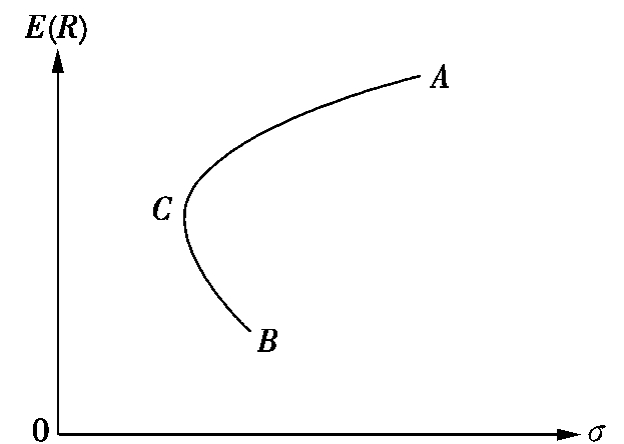

因此,结合线是一条经过A、B两点的双曲线,如图7-6所示。

图7-6 ρAB=0时的结合线

在图7-6中,C点为最小方差组合。结合线上的点代表的组合由同时买入证券A和B构成,越靠近A,买入A越多,买入B越少;反之则反是。

(5)不完全相关情形下的结合线。

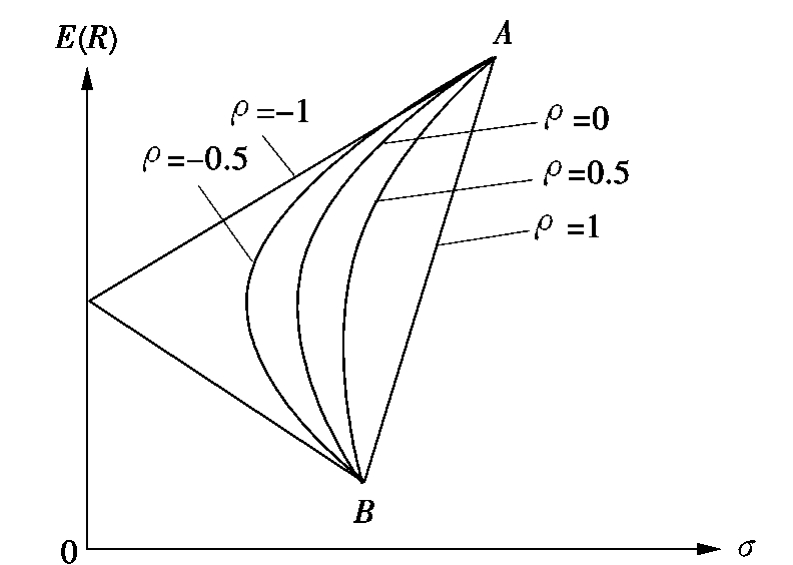

在不完全相关情形下,结合线是一条经过A、B两点的双曲线,它的弯曲程度由相关系数ρAB所确定。ρAB越小,弯曲程度越大,随着ρAB的增大,弯曲程度将降低。当ρAB=1时,弯曲程度最小,为直线AB;当ρAB=-1时,弯曲程度最大,呈折线;不相关是一种中间状态,比正完全相关弯曲程度大,比负完全相关弯曲程度小,如图7-7所示。

图7-7 相关系数不同的证券组合

从结合线的形状来看,组合降低风险的程度由证券间的关联程度决定。证券间的相关性越小,证券组合创造的潜在收益越大,即在同等风险的情况下,获得的证券组合的期望收益越大;或在相同的期望收益下,承担的风险越小。正因为如此,在构建投资组合的实战中,为了尽量降低投资风险和获取最大投资收益,投资者应尽量选择收益相关性越小的股票进行组合投资。

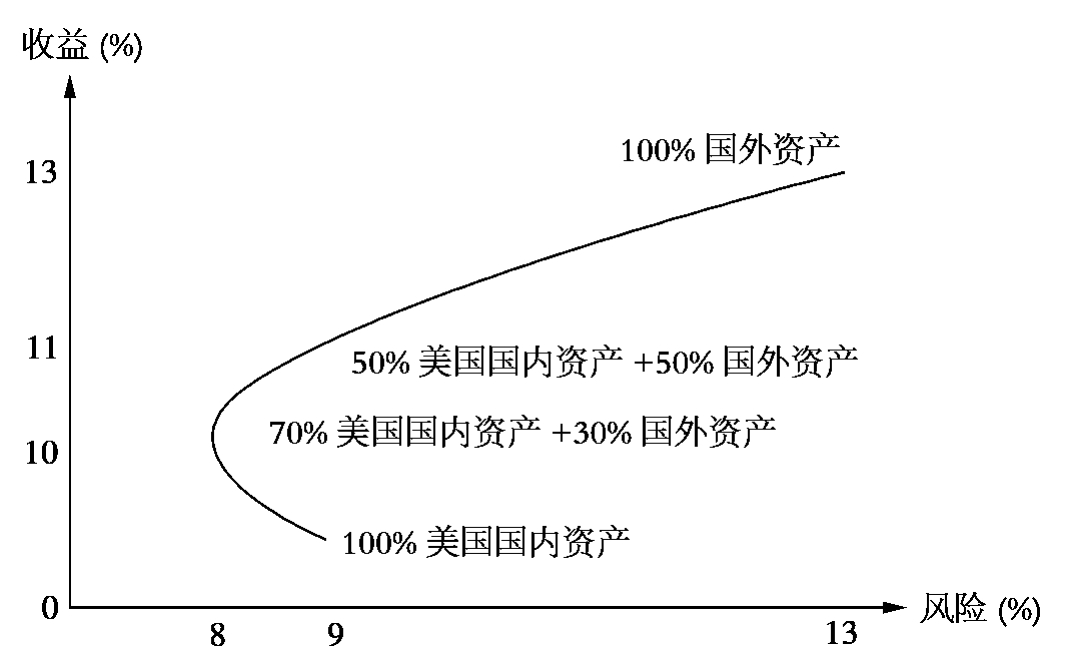

专栏7-2 1976—1999年美国国内投资与国外投资的结合线

根据1976年至1999年美国国内投资与国外投资组合的相关数据,分别计算出两个投资组合的收益与风险,获得期间美国国内投资与国外投资组合的结合线。如图7-8所示。很明显,当将一部分资产投资于美国国外资产时,风险收益关系得到了很大的改善。当将资产的70%投资于美国国内资产,而将30%投资于美国国外资产时,风险达到了最小,并且收益要好于将资产100%投资于美国国内资产。

图7-8 1976—1999年美国国内投资与国外投资组合的结合线

2.不允许卖空证券时,多种证券组合的可行域

(1)三种证券组合的可行域。

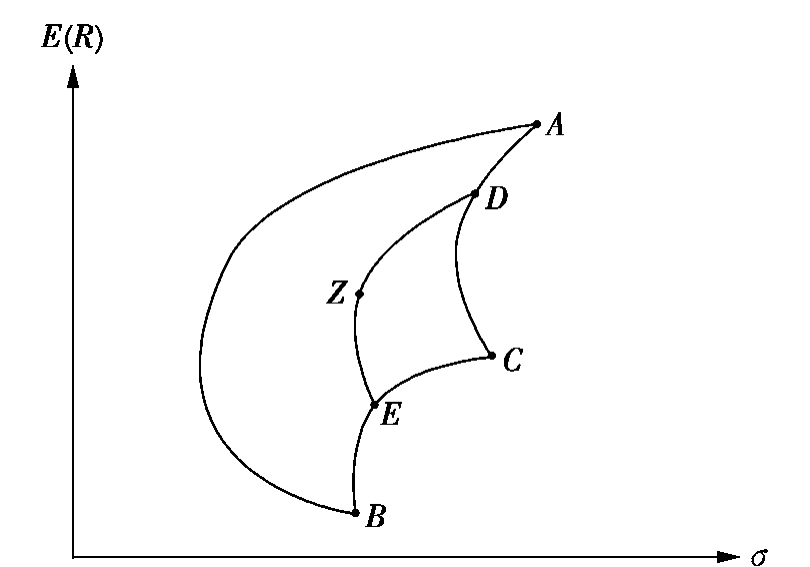

现在假定可供选择的证券有A、B、C,三种证券组合的可行域就是两种证券组合后再与第三种证券的再组合,这时,可行域便不再局限于一条曲线上,而是坐标系中的一个区域,如图7-9所示。其中,每一个组合称为一个可行组合,而AC就是最小方差曲线。

图7-9 不允许卖空时三种证券组合的可行域

对三个证券组合的可行域不再是一条曲线,而是由AC、AB、BC三条曲线围成的区域如何理解呢?如图7-10所示,由AC、AB、BC围成的区域中任何一个组合点均必然是由A、B、C三只证券的组合得到的。Z点的组合可由D、E的组合得到,而D的组合实际上是由A、C的组合得到的,E的组合实际上是由B、C的组合得到的,因此,只要是AC、AB、BC曲线围成的区域中的组合,都是由A、B、C的组合得到的,除非在这个区域之外。

图7-10 不允许卖空时三种证券组合的可行域

(2)多种证券组合的可行域。

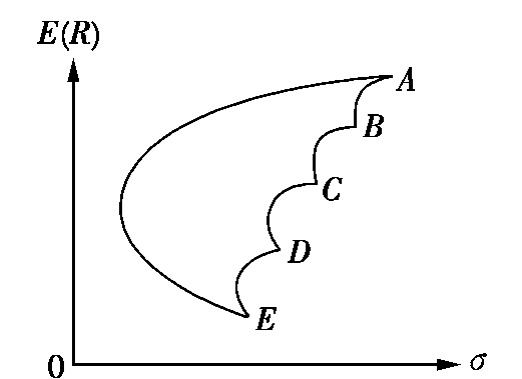

将上述分析思路推广到任意证券组合的情况就具有了特别意义。例如,四个证券的组合等同于前三个证券组合后再与第四只证券组合,其可行域仍为以方差(标准差)为横轴、期望收益为纵轴的坐标系中的一个区域;同样,五个证券的组合等同于前四个证券组合后再与第五个证券组合,其可行域也为以方差(标准差)为横轴、期望收益为纵轴的坐标系中的一个区域。一般而言,当由多种证券(不少于三种证券)构建证券组合时,可行域是所有证券组合构成的以方差(标准差)为横轴、以期望收益为纵轴的坐标系中的一个区域,其形状如图7-11所示。

图7-11 不允许卖空时多种证券组合的可行域

二、有效边缘的确定

1.有效边缘的概念

为了有利于问题的讨论和研究,在理论上就必须抓住问题的本质和关注最重要的因素与关系,对复杂的现实情形进行某种抽象,并设定一系列假设前提。因此,为了导出有效边缘,我们假定:

第一,证券市场是有效的,每个投资者都掌握充分的信息,了解每种证券的期望收益率及其方差;

第二,每种证券的收益率都服从正态分布,风险可以用收益率的方差表示,收益可以用期望收益率表示;

第三,各种证券收益率之间是关联的,且服从联合状态分布,其相关程度可用相关系数及协方差表示;

第四,投资者是风险规避型的,其投资目的是在既定风险水平上使收益最大或在既定收益上使风险最小;

第五,投资者以期望收益率及收益率的方差作为选择投资方案的依据,如果投资者选择风险较高的方案,则要求额外的投资收益作为补偿,即期望收益率与风险之间存在正相关关系;

第六,资本市场上没有摩擦,即资本和信息可以自由流动,不存在交易成本,不存在对红利、股息和资本收益的征税;

第七,投资者的个人资本是无限可分的,也就是说,一个投资者可以购买他想购买的任何部分份额;

第八,投资者可以以无风险利率借入和贷出任何款项。

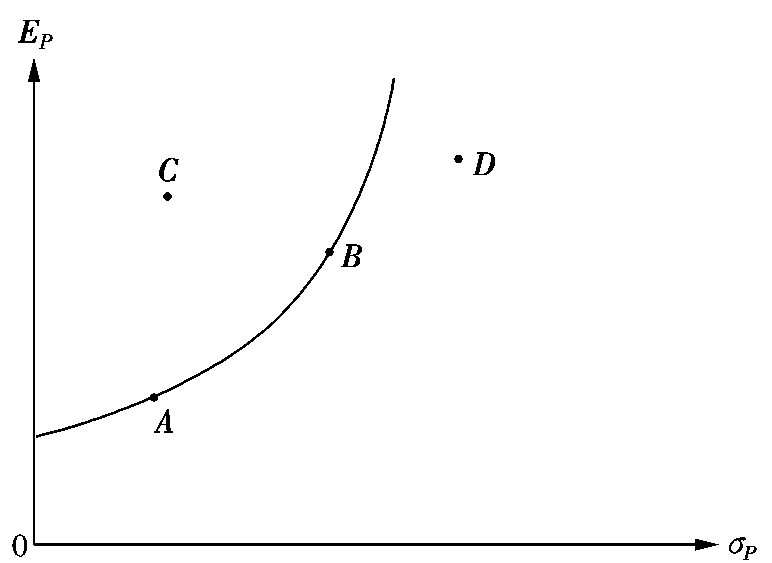

根据投资者共同偏好规则,实质上投资者的投资过程就是要寻找有效组合的过程。所谓有效组合,是指该证券组合与其他证券组合相比,在同样的风险水平下,具有最高的收益率;或者在同样的收益水平下,有最小的方差。而有效边缘就是由所有的有效组合在以方差(标准差)为横轴、期望收益为纵轴的坐标平面(风险—收益平面)上所形成的曲线。由此,任何投资者将从在各种风险水平上能够带来最大收益率的以及在各种收益率水平上风险最小的证券组合中选择出最佳证券组合,这就是有效边缘定理。满足这个定理的证券组合边缘,叫做有效边缘。

图7-12给出了证券组合的可行域,其中A是最小方差组合,曲线ADG代表有效边缘,它由满足有效边缘定理的证券组合连接而成。

2.不允许卖空时,有效边缘的确定

在不允许卖空时,求解有效边缘的方程是

![]()

这是一个约束条件为线性,且含有不等式的二次规划模型。求解二次规划模型的基本思路是:首先应用库恩—塔克条件(参考有关运筹学的书籍),将该模型转化为线性规划,然后利用线性规划方法求出最优解。

图7-12 有效组合与有效边缘

二次规划模型的求解在运筹学中已有成熟的方法,而且有现成的程序,只要代入有关数据,即可很快求出最优解,然后确定有效边缘。不允许卖空时的有效边缘,即是图7-12中ADG所在的可行域的边缘。

3.允许卖空时,有效边缘的确定

卖空是指投资者可以在证券市场上卖出他并不拥有的证券,如果他预期证券价格将要下跌,就可以借入证券,并将它们按照现在较高的价格出售,然后,在到期日,再按当时较低的价格购进证券,偿还出借者。因此,允许卖空指的是对每种证券的权数没有非负的要求,此时,在求证券组合的期望收益和方差的模型中,没有0≤xi≤1的约束条件,在这种情况下,有效证券组合与有效边缘的求解较为容易。

在允许卖空时,求解有效边缘的二次规划方程是

![]()

![]()

令:

。利用拉格朗日乘子法,引入参数λ,μ,构成如下方程:

。利用拉格朗日乘子法,引入参数λ,μ,构成如下方程:

![]()

可得解此方程组,可得有效边缘的方程是

![]()

对于给定的 ,最优投资组合的比例就是

,最优投资组合的比例就是

![]()

最小方差证券组合的标准差是 ,期望收益率是A/C。

,期望收益率是A/C。

令 ,则对于给定的

,则对于给定的 ,最优投资组合的比例就是

,最优投资组合的比例就是

![]()

由此,可以得出如下结论:有效边缘上任何一点都是xd和xg的凸组合。

由于过任意两个分离的各自代表有风险资产的点,可以生成一条双曲线。有效边缘上的两个分离的点,可以看作是两项有风险资产,它们也就可以生成一条双曲线。有效边缘本身是一条双曲线,任意两条不同双曲线不可能在同一侧有两个分离的切点。而如果这两条双曲线在这两个点是相交的话,则由两个点生成的双曲线一定会有一部分落在有效组合边缘所围区域的外面。由有效边缘的定义可知,这是不可能的,所以,这两条双曲线一定重合。这就是重要的两基金分离定理。

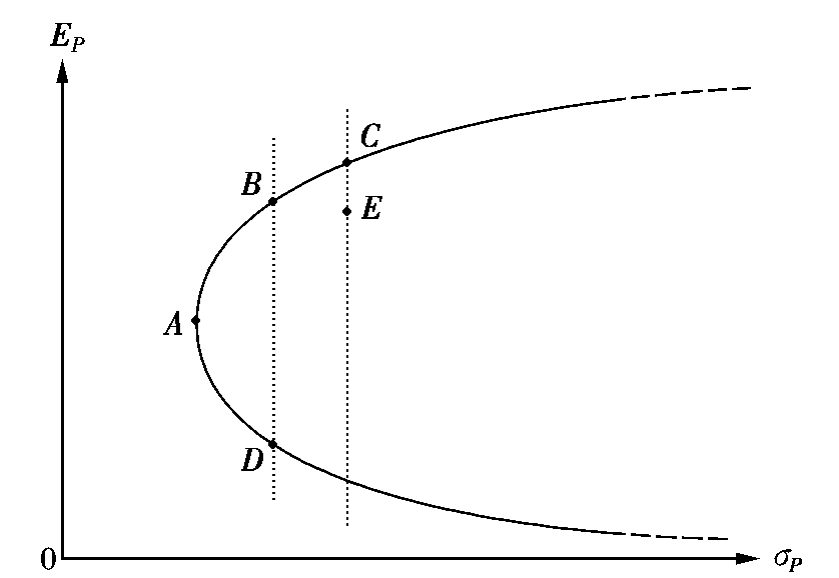

图7-13为允许卖空时的有效边缘。

由图7-13可知,在允许卖空证券的情况下,N种证券组合的可行域演变为ABC延长射线与AD延长射线所夹的区域,A为最小方差组合,而根据投资者共同偏好规则,投资者不可能在AD边缘去选择组合,因为这些组合的特点是,随着风险的增加,其收益率在下降,显然满意程度是最糟糕的;B与D处于等方差线上,在可行域中BD等方差线上,B的收益率最高,即满意程度最高,投资者必定选择B;同样的道理,对组合C、E来说,理性的投资者理当选择C,因此,在最小方差组合A点上,由ABC组合构成的边缘上的组合是最优的,在可行域中,它们的满意程度最高,它们都是有效组合,其聚集与结合构成有效边缘。在有效边缘上的组合点作为有效组合,满意程度是相同的,投资者具体选择哪一个组合点,视投资者的风险收益偏好特征而定。当然,相对于有效边缘上的有效组合而言,ABC边缘下方可行域中任何组合点都是无效的,应该被投资者抛弃。

图7-13 允许卖空时的有效边缘

4.有效边缘的凹性

有效边缘呈现凹性。为了说明这一特性,现以证券A、B的组合为例。当证券A、B的相关系数大于– 1和小于+1时,由证券A、B组成的组合的结合线方程为式(7-14)与式(7-15):

![]()

![]()

其结合线如图7-14所示。

图7-14 相关系数大于-1和小于+1时不同的证券组合

从图7-14中可知,有效边缘CA的形状为凹性。由两种证券组合分析得到的结论,同样适用于多种证券组合的情形。只要相关系数大于– 1和小于+1,证券组合构成的形状就为凹性。因此,可以得出一般的结论,即有效边缘具有凹性。

三、效用无差异曲线及其特性

以上的分析告诉我们:面对多种证券时,投资者一定将在有效边缘上进行证券组合的选择。但就某个特定的投资者而言,他究竟选择有效边缘上的哪一个组合点呢?这需要根据投资者个人对收益与风险的偏好态度来决定。

在所有的有效组合中,不同的投资者会做出不同的选择:对风险厌恶程度较高的投资者,倾向于选择风险较小而同时期望收益率较低的证券投资组合;对风险的厌恶程度不那么大的投资者,则倾向于选择期望收益率较高但同时风险较高的组合。换句话说,对于风险的同等增加,不同的投资者希望在期望收益率上得到的补偿不同。对于一个特定的投资者来说,当任意给定一个证券组合A时,根据他对风险的厌恶程度,即对一定的风险增加要求多大的期望收益率补偿,可以得到一系列与组合A满意程度相同的组合。所有这些组合在以方差(标准差)为横轴、期望收益率为纵轴的坐标平面上形成一个经过A点的曲线,称为该投资者的一条效用无差异曲线,如图7-15所示。

图7-15 效用无差异曲线

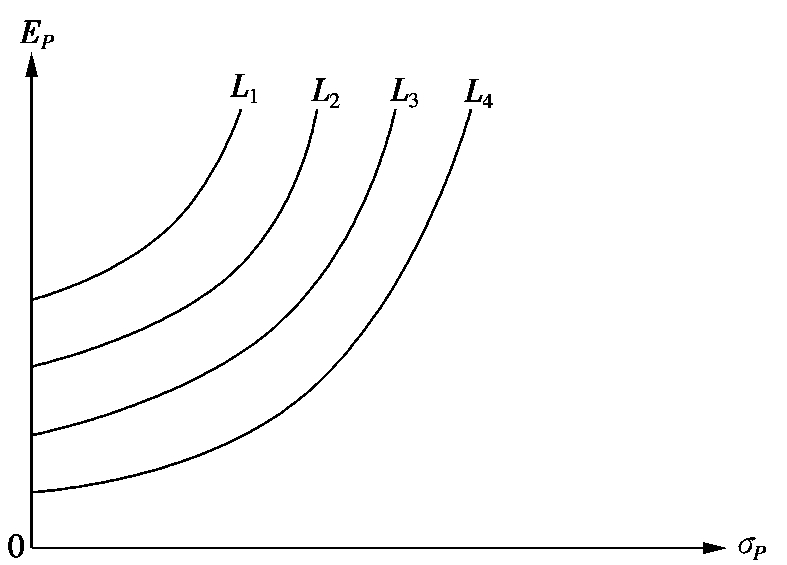

效用无差异曲线上的任意组合点对投资者来说其效用是没有差异的、满意程度是相同的,因为方差(标准差)的增大由期望收益率的上升进行了令该投资者满意的补偿。曲线上方的C点所对应的组合显然比曲线上的任何组合都好,而曲线下方的D点所对应的组合比曲线上的任何组合都差。对于该投资者来说,另有一系列组合与C的效用无差异,也另有一系列组合与D的效用无差异,即经过C和D分别有一条效用无差异曲线。事实上,对于一个特定的投资者来说,任何一个证券组合都将落在他的某一条效用无差异曲线上,落在同一条效用无差异曲线上的组合有相同的满意程度,落在不同效用无差异曲线上的组合则具有不同的满意程度。所以,一个组合不可能同时落在两条效用无差异曲线上。也就是说,任意两条效用无差异曲线不相交。我们把这些效用无差异曲线称为该投资者的效用无差异曲线族,如图7-16所示。

图7-16 效用无差异曲线族

显然,效用无差异曲线具有以下的特性:

第一,投资者在以方差(标准差)为横轴、期望收益率为纵轴的坐标平面上面临着无数条效用无差异曲线。

第二,效用无差异曲线上的组合点的满意程度相同。

第三,位置越高的效用无差异曲线上的组合点代表的满意程度越高。

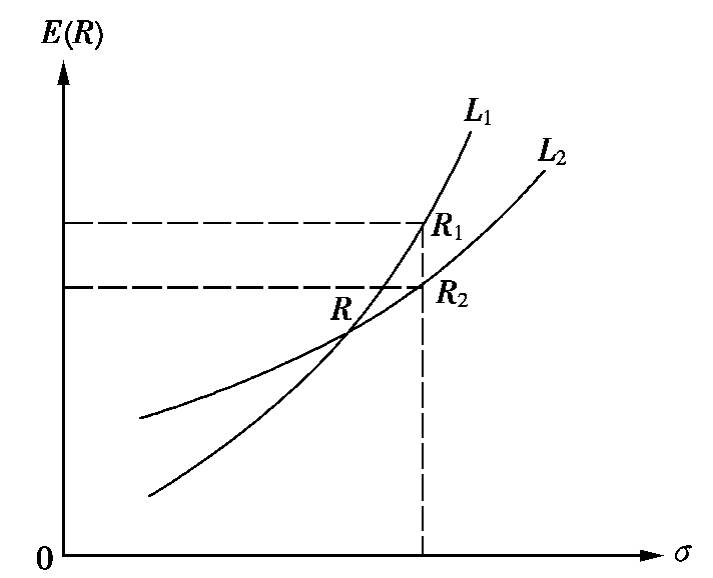

第四,效用无差异曲线是平行的,并不相交,这可以用反证法加以证明。如图7-17所示,假设效用无差异曲线L1和L2相交并交于R点,则在L1和L2效用无差异曲线上一定可以找到图7-17上R1和R2两点,这两点标准差相同而期望收益率不同。根据假设,得U(R1)=U(R)=U(R2),而上面的分析告诉我们,风险相同、期望收益率高的组合比期望收益率低的组合给投资者带来的效用高。这就产生了矛盾,矛盾的产生源于假设中认为不同效用无差异曲线可以相交,因此假设是错误的,所以效用无差异曲线是不相交的。

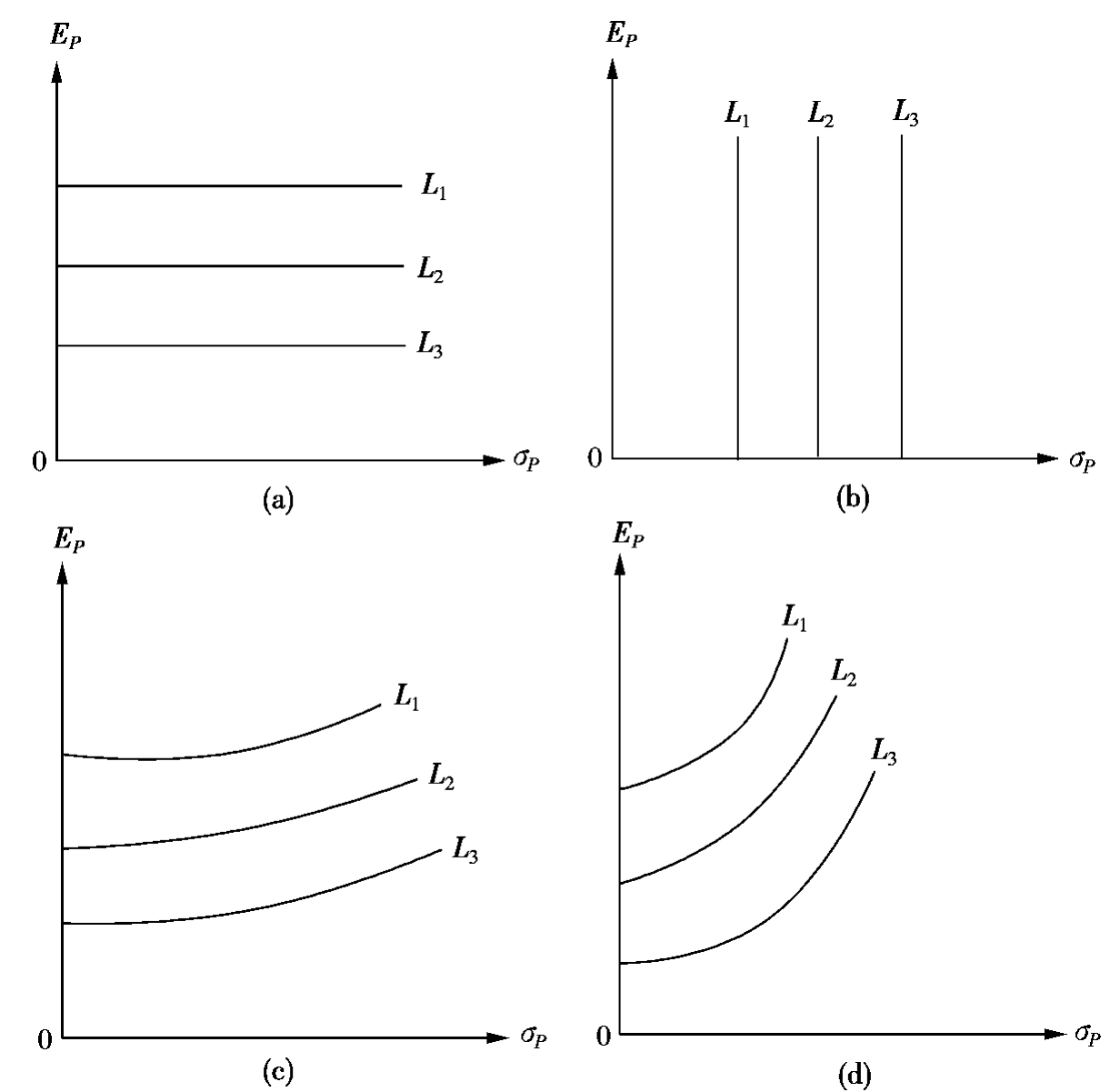

效用无差异曲线反映了投资者的个人风险收益偏好。图7-18提供了几种不同偏好的投资者的效用无差异曲线。图(a)和图(b)显示了两种极端情形,图(a)的投资者对风险毫不在意,图(b)的投资者只关心风险。图(c)和图(d)表示了更为一般的情形,图(d)的投资者比图(c)的投资者保守一些,即对相同的风险增加要求较多的期望收益率补偿。

图7-17 效用无差异曲线不相交

图7-18 几种不同风险态度下的效用无差异曲线

四、最优证券组合的选择

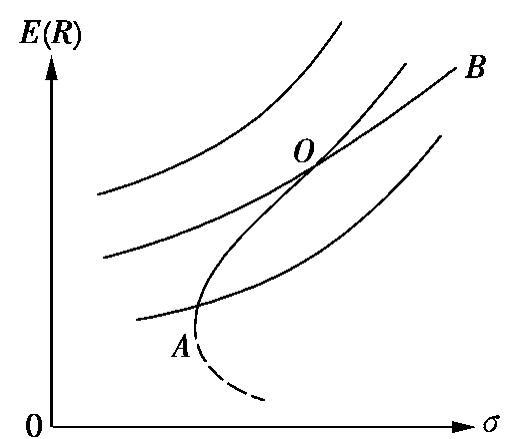

不同的投资者具有不同的个人风险收益偏好,投资者的这一个人偏好是通过其效用无差异曲线来反映的。效用无差异曲线的位置越高,其组合点代表的满意程度就越高,因此,投资者需要在有效边缘上找到一个具有下述特征的有效组合:相对于其他有效组合,该组合所在的效用无差异曲线的位置最高。这样的有效组合便是使他最满意的有效组合,它恰恰是效用无差异曲线族与有效边缘的切点所表示的组合,即最优证券组合既位于有效边缘上,同时也位于可行域中位置最高的效用无差异曲线上。

如图7-19,A点是最小方差组合点,AOB是有效边缘,O点是所有可行组合中该投资者获得最大满意程度的组合,有效边缘上的其他组合都落在O点所处的效用无差异曲线的下方。在求出O点后,即可得到O点的期望收益和方差。根据不允许卖空时的二次规划方程,或者允许卖空时的计算投资比例的公式,可求出各证券的最优投资比例。

7-19 投资者的最优证券组合

当市场允许卖空时,根据两基金分离定理可知,有效边缘上的任何一点都是xd和xg的凸组合。因此,当市场上只有风险证券时,任何投资者的最优投资组合都是由xd和xg的凸组合构成的,也就是说,任何效用无差异曲线和有效边缘的切点都是由xd和xg的凸组合构成的。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。