(1)NPV函数:用于计算一定贴现率以及一系列未来支出(负值)和收益(正值)的净现值。函数格式为NPV(rate,value1,value2,…),其中rate为利率,value为支出或收益的值。

(2)If函数:可以对估算值和期待值进行逻辑比较。函数格式为If(logic,true,false),其中logic为逻辑表达式,该表达式为真返回true,否则返回false。

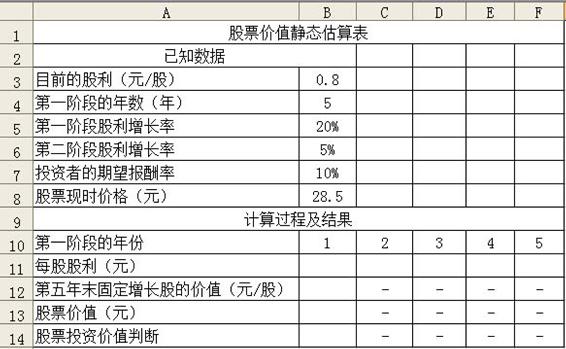

某公司目前的股利为0.8元/股。预计未来5年的股利增长率为20%,在第5年结束后股利增长率恢复到正常增长率即5%的水平。若投资者的预期报酬率为10%,计算该股票的价值。若该股票的现时价格为28.5元,判断该股票是否具有投资价值。

第一步:建立Excel工作表并输入基本数据,如图6-4所示。

图6-4 股票估价数据区域

第二步:在需要计算的单元格中输入公式如表6-3所示。

表6-3 单元格中输入的公式

第三步:利用填充功能计算C11:F11单元格区域的值,结果如图6-5所示。

图6-5 股票估价结果

利用PV函数计算债券的价格,利用IF函数进行逻辑判断。

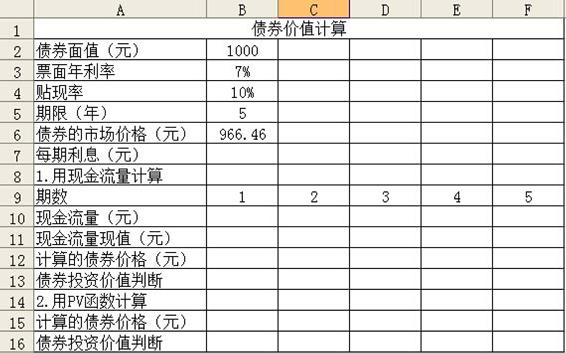

2010年7月20日市场上债券A的价格为966.46元。已知该债券面值1 000元,票面利率为7%,到期日为2015年8月1日,每年付息一次。若贴现率为10%,在Excel中分别用现金流量法和PV函数计算债券A的价值,并判断债券A是否具有投资价值。

第一步:建立Excel工作表并输入基本数据,如图6-6所示。

图6-6 债券估价数据区域

第二步:计算每期利息,每期利息=债券面值×票面利率。

第三步:将每期利息及最后到期本金的值填入各期现金流量的相应单元格,同时利用现值公式计算各期现金流量的现值。在B12单元格中用Excel的SUM函数计算债券价格,并用IF函数判断该债券是否有投资价值。

第四步:在B15单元格中利用Excel的PV函数计算债券的价格,并判断债券是否具有投资价值。

根据上述计算思路,需填入各单元格的公式如表6-4所示。

表6-4 单元格中输入的公式

第五步:利用填充功能计算C10:F11单元格区域的值,计算结果如图6-7所示。

图6-7 债券估价结果

【本章小结】

1.证券投资是指投资者(法人或自然人)通过买卖股票、债券、基金券等有价证券以及这些有价证券的衍生品,以获取差价、利息及资本利得的投资行为和投资过程,是间接投资的重要形式。证券投资具有收益性、风险性和时间性特征。

2.股票持有者即为该公司的股东,对该公司财产有要求权。股票的内在价值就是股票带给持有者的未来现金流入的现值。股票估价模型分短期持有、长期持有等几种不同情况而异。股票收益即股票投资收益,是指企业或个人以购买股票的形式对外投资取得的股利,转让、出售股票取得款项高于股票账面实际成本的差额,股权投资在被投资单位增加的净资产中所拥有的数额等。股票投资具有收益高、降低购买力损失、流动性强、能达到控制股份公司目的等优点,但股票投资具有风险较大,股票价格不稳定、收益不稳定、普通股对公司资产和盈利的求偿权均居最后等缺点。

3.债券投资可以获取固定的利息收入,也可以在市场买卖中赚差价。债券估价的基本原理是未来各年现金净流量的现值之和。债券收益率是债券收益与其投入本金的比率,通常用年利率表示。由于债券持有人可能在债务偿还期内转让债券,因此债券的收益率还可以分为债券出售者的收益率、债券购买者的收益率和债券持有期间的收益率。债券投资有本金安全性高、收益稳定、市场流动性好等优点,但其实际收益率受外部金融环境的影响较大,且投资者没有经营管理权。

4.证券投资组合理论主要论述每项资产的风险与收益和其他资产的风险与收益间的相互关系,以及投资者应如何合理地选择自己的最佳证券投资组合,以获得投资收益与风险的最佳组合。有效地构建投资组合可以实现降低风险、保证收益的目的。证券投资组合的市场风险可以用β系数表示,证券投资组合的预期收益率等于构成组合的各个证券的预期收益率的简单加权平均数。

5.投资组合中资产收益之间完全不相关时投资组合可以大大降低风险;投资组合中两种证券的收益完全正相关,则组合的收益和风险是两种证券的收益和风险的加权平均数,故无法通过组合来使得投资组合的风险比组合中风险最小的证券的风险还低;投资组合中两种证券的收益变化完全是相反的,可以大大降低风险并且可以完全回避风险。投资组合中两种证券的收益变化的相关系数在0~1之间表示正相关,可以在一定程度上降低组合风险;相关系数在-1~0之间表示负相关,也可以在一定程度上降低组合风险,降低的幅度比在0~1之间的幅度大,但是比完全负相关的幅度小。

6.资本资产定价模型使人们可以量化市场的风险程度,并且能够对风险进行具体定价。其阐述了在投资者都采用马科维茨的理论进行投资管理的条件下市场均衡状态的形成,把资产的预期收益与预期风险之间的理论关系用一个简单的线性关系表达出来,即认为一个资产的预期收益率与衡量该资产风险的一个尺度——β系数之间存在正相关关系。

7.证券投资组合策略有保守型策略、冒险型策略和适中型策略三种。证券投资组合可以采用增加证券种类,组合风险大、中、小的证券,组合投资收益负相关的证券等方法进行。

8.应用Excel的相关函数可以进行证券投资的估价和衡量。

【案例分析】

股神巴菲特传奇:两万倍的成长

如果你在1956年把1万美元交给沃伦·爱德华·巴菲特(Warren Edward Buffett),它今天就变成了大约2.7亿美元。这仅仅是税后收入!但是,伯克希尔公司(Berkshire)股东们的投资绝不是一帆风顺的。在1973年至1974年的经济衰退期间,公司受到了严重打击,它的股票价格从每股90美元跌至每股40美元。在1987年的股灾中,股票价格从每股大约4000美元跌至3000美元。在1990年至1991年的海湾战争期间,它再次遭到重创,股票价格从每股8 900美元急剧跌至5 500美元。在1998年至2000年期间,伯克希尔公司宣布收购通用再保险公司(General Re)之后,它的股价也从1998年中期的每股大约80 000美元跌至2000年初的40 800美元。

不过,别忘了,自从巴菲特在20世纪60年代廉价收购这家濒临破产的纺织厂以来,伯克希尔公司发生了质的变化。当时,伯克希尔公司只是一个“抽剩的雪茄烟头”,巴菲特把一个价格极其低廉的投资称作“剩一口烟”。今天,按照标准会计股东权益(净资产)来衡量,伯克希尔公司是世界上最大的上市公司之一。在美国,伯克希尔公司的净资产排名第五,位居美国在线-时代华纳、花旗集团、埃克森-美孚石油公司和维亚康姆公司之后。

如果在1956年,你的祖父母给你10 000美元,并要求你和巴菲特共同投资,如果你非常走运或者说很有远见,你的资金就会获得27 000多倍的惊人回报,而同期的道琼斯工业平均指数仅仅上升了大约11倍。再说,道琼斯指数是一个税前数值,因而它是一个虚涨的数值。如果伯克希尔的股票价格为7.5万美元,在扣除各种费用,缴纳各项税款之后,起初投资的1万美元就会迅速变为2.7亿美元,其中有一部分费用发生在最初的合伙企业里。在扣除所有的费用和税款之前,起初投资的1万美元就会迅猛增至3亿多美元!无怪乎有些人把伯克希尔股票称为“人们拼命想要得到的一件礼物”。

如果你姗姗来迟,直到巴菲特1965年收购伯克希尔公司时才开始投资,那么你所投资的10 000美元现在就变成了6 000多万美元。如果你把10 000美元投资于标普500指数,它的价值现在约为50万美元。顺便说一句,能够战胜标普500指数的投资者极少。标普500指数“在截至1997年12月31日的16年里表现优于91%的股票共同基金”。

还有一件事在此提一下,特威迪-布朗的传统型基金管理公司是价值投资之父本杰明·格雷厄姆(Benjamin Graham)的早期证券经纪人之一,格雷厄姆在哥伦比亚大学培育和塑造了巴菲特。公司执行董事克里斯·布朗的父亲确实担任过巴菲特的早期顾问。

克里斯·布朗不无遗憾地说,作为巴菲特的财务顾问,职业道德不允许他投资于伯克希尔公司。糟糕的是,他的父亲在1970年9月将价值1000美元的伯克希尔股票作为结婚礼物送给他的弟弟,伯克希尔当时的股票价格约为40美元。遗憾的是,他的弟弟卖掉这些股票以支付其结婚费用。克里斯·布朗说:“他这样做只是为了度蜜月,并非全为办喜事。”年轻的弟弟讲排场、摆阔气,挥霍掉现在约合150万美元的钱财。布朗只得辩解说“这都是30年以前发生的事情”。然而,这可是一次代价高昂的蜜月。

1965年春,当巴菲特收购伯克希尔公司时,伯克希尔的股票价格只有十几美元,道琼斯指数接近1 000点;1983年,伯克希尔的股票价格约为1 000美元,道琼斯指数约为1 000点;到了2002年,道琼斯指数约为10 000点,伯克希尔的股票价格却涨到了大约75 000美元。

如果你的投资使你成为一名百万富翁,你或许想知道这对于巴菲特来说意味着什么。回答是:他已经多次成为亿万富翁。巴菲特没有继承任何财产,他持有伯克希尔公司30%多的股份,这是一家投资控股公司,它拥有大量的股票、债券、现金、其他投资品种以及众多的实业公司。由于巴菲特持有大量的伯克希尔股票,从多方面来看,巴菲特就是伯克希尔公司,伯克希尔公司理所当然就是他的智慧结晶。他把伯克希尔公司比喻成他的画布。巴菲特回忆他的工作情景,对《女装日报》(1985年10月10日)说:“我对我的工作非常满意。每天早晨上班时,我好像是前往西斯廷教堂去画画。”

在2000年,巴菲特收购了本杰明穆尔油漆公司,他这样做的一个理由或许就是他需要为一块更大的画布准备充足的油彩颜料。关于他的画布,巴菲特说过“我希望它是一个人们可以效仿的公司行为典范”(奥马哈WOWT电视台,1993年10月14日)。巴菲特在其画布上描绘了一幅内容详尽、价值连城的投资艺术品。

伯克希尔公司的出色业绩可以同美国任何一家企业相媲美,巴菲特在金融领域很有名气,但是,在1991年出面拯救华尔街的所罗门公司之前却鲜为人知。它的办公地点就在内布拉斯加州(Nebraska)中等城市奥马哈一栋很不起眼的大楼里。多年来,巴菲特坐在他的办公室阅读和思考,他已经创造了数十亿美元的股东价值,使几十位早期投资伙伴的财富超过了数千万美元,使几百位投资者成了百万富翁。

起家于一家名不见经传的纺织公司——伯克希尔公司,神奇地在30年左右的时间内变成了一家封闭式基金公司,接着又成为了一家股权公司。现在伯克希尔公司主要拥有可口可乐、吉列、美国特快、迪斯尼和华盛顿邮报这样一些享誉全球的大公司的持股权。他的股票价格也在30年间上涨了2 000倍,而标普500指数内的股票价格平均才上涨了近50倍。巴菲特1930年8月30日出生于美国内布拉斯加州的奥马哈市,从小就极具投资意识,他钟情于股票和数字的程度远远超过了家族中的任何人。他满肚子都是挣钱的道儿,五岁时就在家中摆地摊兜售口香糖。稍大后他带领小伙伴到球场捡大款用过的高尔夫球,然后转手倒卖,生意颇为红火。上中学时,除利用课余做报童外,他还与伙伴合伙将弹子球游戏机出租给理发店老板们,挣取外快。刚刚跨入11岁,他便跃身股海,购买了平生第一支股票。1947年,巴菲特进入宾夕法尼亚大学攻读财务和商业管理。但他学习教授们的空头理论不过瘾,两年后便不辞而别,辗转考入哥伦比亚大学金融系,拜师于著名投资学理论学家本杰明·格雷厄姆。在格雷厄姆门下,巴菲特如鱼得水。格雷厄姆反投机,主张通过分析企业的赢利情况、资产情况及未来前景等因素来评价股票。他教授给巴菲特丰富的知识和诀窍。天才巴菲特很快成了格雷厄姆的得意门生。

1951年,21岁的巴菲特学成毕业的时候,获得了最高成绩A+。然而,毕业后他却多次碰壁,找不到适合自己的工作。1956年他回到家乡,年少气盛的巴菲特决心自己一试身手。有一次,他在父亲的一个朋友家里突然语惊四座,宣布自己要在30岁以前成为百万富翁,“如果实现不了这个目标,我就从奥马哈最高的建筑物上跳下去”。不久,他从一帮亲朋好友那里凑了约10.5万美元,其中有他的100美元,成立了自己的公司——巴菲特有限公司。创业之初巴菲特非常谨慎。在不到一年的时间内,他已拥有了五家合伙公司。当了老板的巴菲特竟然整天躲在奥马哈的家中埋头在资料堆里。他每天只做一项工作,就是寻找低于其内在价值的廉价小股票,然后将其买进,等待价格攀升。这正是格雷厄姆教给他的秘诀。这些远远低于其营运资本的股票果然为他带来了丰厚的利润,格雷厄姆的“点金术”百试百验。在1962年至1966年的5年中,他公司的业绩高出了道琼斯工业平均指数(相关新闻实时行情)20~47个百分点,而巴菲特本人也在当年的《奥马哈先驱报》上获得“成功的投资业经营人”的名头。巴菲特兑现了他的“百万富翁”狂言。在别人的眼里,股市是个风险之地,但在巴菲特看来,股市没有风险。“我很重视确定性,如果你这样做了,风险因素对你就没有任何意义了。股市并不是不可捉摸的,人人都可以做一个理性的投资者。”巴菲特还说:“投资的决定可用六个字来概括,即简单、传统、容易。”巴菲特说投资的原则其实很简单,第一条,不许失败;第二条,永远记住第一条。

案例分析与讨论:

1.从巴菲特的投资经历中,我们可以得出哪些投资理念?

2.本案例给我们哪些启示?

资料来源:基尔帕特里克.投资圣经:巴菲特的真实故事[M].何玉柱,译.北京:机械工业出版社,2005.

【思考题】

1.如何应用Excel进行债券价值的动态估算?

2.如何应用Excel进行股票价值的动态估算?

3.试述股票投资和债券投资的特点。

4.什么是投资组合的多元化效应?

5.试述几种股票估价模型。

6.试述资本资产定价模型在证券估值中的应用。

7.证券投资组合的作用是什么?如何计算证券投资组合的预期收益率?

8.如何计算多种资产组合的方差?

9.如何利用资本资产定价模型来计算风险报酬率?

【课后练习】

一、单项选择题

1.ABC公司于2009年1月1日发行债券,每张面值50元,票面利率为10%,期限为3年,每年12月31日付息一次,当时市场利率为8%,则该债券2011年1月1日的价值为 元。

A.50

B.50.92

C.52.58

D.53.79

2.下列关于债券的说法中,不正确的是 。

A.债券的价值是发行者按照合同规定从现在至债券到期日所支付的款项的现值

B.平息债券的支付频率可能是一年一次、半年一次或每季度一次等

C.典型的债券是固定利率、每年计算并支付利息、到期归还本金的

D.纯贴现债券在到期日前可能获得现金支付

3.有一纯贴现债券,面值1 000元,期限为10年,假设折现率为5%,则它的购买价格应为 。

A.920.85

B.613.9

C.1 000

D.999.98

4.下列关于债券到期收益率的说法中,正确的是 。

A.债券到期收益率是购买债券后一直持有到期的内含报酬率

B.债券到期收益率是能使债券每年利息收入的现值等于债券买入价格的折现率

C.债券到期收益率是债券利息收益率与本金收益率之和

D.债券到期收益率的计算要以债券每年末计算并支付利息、到期一次还本为前提

5.A股票目前的市价为10元/股,预计下一年的股利为0.1元/股,一年后的出售价格为12元/股,甲投资者现在购买500股,则投资A股票的股利收益率为 。

A.20%

B.21%

C.1%

D.无法计算

6.某股票刚刚发放的股利为0.8元/股,预期第一年的股利为0.9元/股,第二年的股利为1.0元/股,从第三年开始,股利增长率固定为5%,并且打算长期保持该股利政策。假定股票的资本成本为10%,已知(P/F,10%,1)=0.909 1,(P/F,10%,2)=0.826 4,(P/F,10%,3)=0.751 3,则该股票的价值为 元。

A.17.42

B.19

C.22.64

D.27.2

7.A债券每年付息一次,报价利率为10%,B债券每季度付息一次,如果想让B债券在经济上与A债券等效,则B债券的报价利率应为 。

A.10%

B.9.92%

C.9.65%

D.10.25%

8.有一债券面值为1 000元,票面利率为8%,每半年支付一次利息,2年期。假设必要收益率为10%,则发行9个月后该债券的价值为 元。

A.991.44

B.922.768

C.996.76

D.1 041.003

9.甲公司平价购买刚发行的面值为1 000元(5年期,每季度支付利息20元)的债券,该债券的到期收益率的实际利率为 。

A.4%

B.7.84%

C.8.24%

D.8.16%

10.永久债券价值的计算与下列 项的计算类似。

A.纯贴现债券的价值

B.零增长股票的价值

C.固定增长股票的价值

D.典型债券的价值

11.某种股票当前的市场价格是40元,上年每股股利是2元,预期的股利增长率是5%,则目前购买该股票的预期收益率为 。

A.5%

B.7.1%

C.10.1%

D.10.25%

12.有一长期债券,面值为1 000元,每年复利2次,在必要收益率为10%的情况下计算出的债券价值为1 000元,则该债券在每一个付息期支付的利息为 元。

A.50

B.51.25

C.100

D.102.5

二、多项选择题

1.下列关于债券的概念说法中,正确的有 。

A.债券票面利率是指债券发行者预计一年内向投资者支付的利息占票面金额的比率

B.债券面值代表发行者借入并且承诺于未来某一特定日期偿付给债券持有者的金额

C.债券一般都规定到期日,以便到期时归还本金

D.债券可能使用单利或复利计息

2.甲企业现在发行到期日一次还本付息的债券,该债券的面值为1 000元,期限为5年,票面利率为10%,单利计息,复利折现,当前市场上无风险收益率为6%,市场平均风险收益率为2%,则下列价格中适合购买的有 。

A.1 020

B.1 000

C.2 204

D.1 071

3.影响债券价值的因素包括 。

A.折现率

B.利息率

C.计息期

D.到期时间

4.某企业准备发行3年期企业债券,每半年付息一次,票面年利率为8%,面值为1 000元,平价发行。以下关于该债券的说法中,正确的有 。

A.该债券的实际周期利率为4%

B.该债券的年实际必要收益率是8.16%

C.该债券的名义利率是8%

D.该债券的名义必要收益率为8%

5.下列因素中,与固定增长股票内在价值呈同方向变化的有 。

A.股利年增长率

B.最近一次发放的股利

C.投资的必要收益率

D.β系数

6.下列说法中正确的有 。

A.当必要收益率高于票面利率时,债券价值高于债券面值

B.在必要收益率保持不变的情况下,对于连续支付利息的债券而言,随着到期日的临近,债券价值表现为一条直线,最终等于债券面值

C.当必要收益率等于票面利率时,随着到期时间的缩短,债券价值一直等于债券面值

D.溢价出售的债券,其利息支付频率越快,价值越高

7.下列关于股票的有关说法中,正确的有 。

A.股票本身没有价值

B.投资者心理会影响股票价格

C.投资者在进行股票估价时主要使用开盘价

D.股利是股东所有权在分配上的体现

8.下列关于股票估价在实际应用中股利的取决因素包括 。

A.销售收入

B.每股盈利

C.股票市价

D.股利支付率

9.下列关于股票收益率说法中,不正确的有 。

A.股票的总收益率可以分为股利收益率和股利增长率

B.D1/P0是资本利得收益率

C.g的数值可以根据公司的可持续增长率估计

D.股东预期收益率就是与该股票风险相适应的必要收益率

10.下列关于债券价值与折现率的说法中,正确的有 。

A.名义利率除以年内复利次数得出实际的周期利率

B.如果折现率低于债券利率,债券的价值就高于面值

C.如果债券印制或公告后折现率发生了变动,可以改变票面利率

D.为了便于不同债券的比较,在报价时需要把不同计息期的利率统一折算成年利率

三、判断题

1.收益的不确定性即为投资的风险,风险的大小与投资时间的长短成反比。( )

2.投资者将资金存入商业银行或其他金融机构,以储蓄存款或企业存款、机构存款的形式存在,从融资者的角度看是间接融资。( )

3.证券投资是指个人或法人对有价证券的购买行为,这种行为会使投资者在证券持有期内获得与其所承担的风险相称的收益。( )

4.有价证券即股票,是具有一定票面金额、代表财产所有权并借以取得一定收入的一种证书。( )

5.零息债券,又叫附息债券,是在债券券面上附有息票,按照债券票面载明的利率及支付方式支付利息的债券。( )

四、计算分析题

1.有一面值为1 000元的债券,票面利率为8%,2008年7月1日发行,2013年7月1日到期,半年支付一次利息(6月末和12月末支付),假设投资的必要报酬率为10%。要求:

(1)计算该债券在发行时的价值。

(2)计算该债券在2011年12月末支付利息之前的价值。

(3)计算该债券在2012年1月初的价值。

(4)计算该债券在2011年9月1日的价值。

(5)如果2012年1月初该债券的价格为980元,计算其到期名义收益率和实际收益率。

2.某投资者准备进行证券投资,现在市场上有以下几种证券可供选择:

(1)A股票,上年发放的股利为1.5元,以后每年的股利按5%递增,目前股票的市价为15元。

(2)B债券,面值为1000元,5年期,票面利率为8%,单利计息,到期一次还本付息,复利折现,目前价格为1 080元,假设在该投资者准备投资时离到期日还有两年。

(3)C股票,最近支付的股利是2元,预计未来2年股利将按每年14%递增,在此之后转为正常增长,增长率为10%,股票的市价为46元。

如果该投资者期望的最低收益率为15%,请你帮他选择哪种证券可以投资(小数点后保留两位)。

3.目前市场上有三种证券可供选择:

(1)甲股票目前的市价为9元,该公司采用固定股利政策,每股股利为1.2元。

(2)乙股票目前的市价为8元,该公司刚刚支付的股利为每股0.8元,预计第一年的每股股利为1元,第二年的每股股利为1.02元,以后每年股利的固定增长率为3%。

(3)丙债券的面值为10元,利息率为5%,每年付息一次,复利计息,期限为10年,目前该债券市价为12元,折现率为4%。

已知无风险收益率为8%,市场上所有股票的平均收益率为13%,甲股票的β系数为1.5,乙股票的β系数为1.2。要求:

(1)分别计算甲、乙股票的必要收益率。

(2)为该投资者作出应该购买何种证券的决策。

(3)按照要求(2)中所作出的决策,投资者打算长期持有该证券,计算投资者购入该证券的持有期年均收益率。

(4)按照要求(2)中所作出的决策,投资者持有3年后以9元的价格出售,计算投资者购入该种证券的持有期年均收益率。

(5)如果投资者按照目前的市价同时投资购买甲、乙两种股票各200股,计算该投资组合的β系数和必要收益率。

(6)假设甲股票的标准差为40%,乙股票的标准差为25%,甲和乙股票的相关系数为0.8,计算按照要求(5)构成的投资组合的标准差。

4.国库券的利息率为5%,市场证券组合的收益率为13%。要求:

(1)计算市场风险报酬率。

(2)当β系数为1.5时,必要收益率应为多少?

(3)如果一项投资计划的β系数为0.8,期望收益率为11%,是否应当进行投资?

(4)如果某种股票的必要收益率为12.2%,其β系数应为多少?

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。