11.1.3 最优证券组合选择

1.投资者的风险偏好

风险偏好是指为了实现目标,投资者在承担风险的种类、大小等方面的基本态度。风险有一种不确定性,投资者面对不确定性时所表现出的态度、倾向便是其风险偏好的具体体现。不同的投资者对风险的态度存在差异,某些人喜欢追求高风险、高收益,而有些人更愿意获取稳妥的收益。根据投资者对风险的偏好可将其划分为风险回避者、风险偏好者和风险中立者。

风险回避者选择资产的态度是:当预期收益率相同时,偏好于具有低风险的资产;而对于具有同样风险的资产,则钟情于具有高预期收益率的资产。

与风险回避者恰恰相反,风险偏好者通常主动追求风险,喜欢收益的动荡胜于喜欢收益的稳定。相对于低风险低收益的资产,他们更愿意选择高收益高风险的资产。

风险中立者通常既不回避风险,也不主动追求风险。他们选择资产的唯一标准是预期收益的大小,而不管风险状况如何。

2.无差异曲线

无差异曲线是一条表示线上所有各点两种物品不同数量组合给消费者带来的满足程度相同的线,是用来表示消费者偏好相同的两种商品的所有组合。或者说它是表示能够给消费者带来相同的效用水平或满足程度的两种商品的所有组合的。

无差异曲线主要有以下四个特征。

1)假定每个商品都被限定为多了比少了好,那么无差异曲线一定向右下方倾斜,就是说,其斜率一定为负。只是在特殊情况下,即当某种商品为中性物品或令人讨厌的物品时,无差异曲线才表现为水平的或者垂直的,甚至是向右上方倾斜,即斜率为正。

2)在每种商品都被限定为多了比少了好的前提下,无差异曲线图中位置越高或距离原点越远的无差异曲线所代表的消费者的满足程度越高。换句话说,较高无差异曲线上所有商品组合的效用高于较低的无差异曲线上所有商品组合的效用。

3)任何两条无差异曲线不能相交。这是因为两条无差异曲线如果相交,就会产生矛盾。只要消费者的偏好是可传递的,无差异曲线就不可能相交。

4)无差异曲线通常是凸向原点的,这是由边际替代率递减规律所决定的。

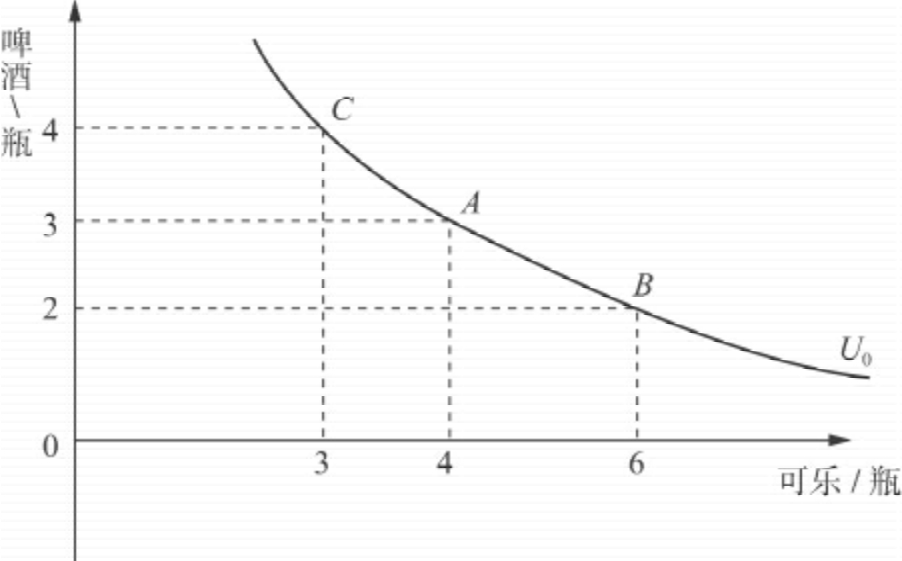

假定消费者某甲对啤酒和可乐有不同的偏好,为达到一定的满足水平,他需要3瓶啤酒和4瓶可乐。现在和某甲商量,如果减掉1瓶啤酒,再给他多少瓶可乐,某甲才会同意(即某甲的满足水平并没有变化)?某甲认为需要增加2瓶可乐。这样,某甲的消费束就从原来的3瓶啤酒和4瓶可乐变为2瓶啤酒和6瓶可乐,而满足水平没有变化,换句话说,某甲的两个消费束对他而言是无差异的,即在图11.4中,A~B。反复这样做,而且假定啤酒和可乐的变化单位可以无限小,我们可以找到许许多多和A无差异、因而也彼此无差异的消费束,把这些消费束代表的点连接起来,就形成了某甲消费啤酒和可乐的无差异曲线,如图11.4所示。

可见,无差异曲线说明消费者可以在无差异曲线上选择任何消费束而得到同样的满足水平。

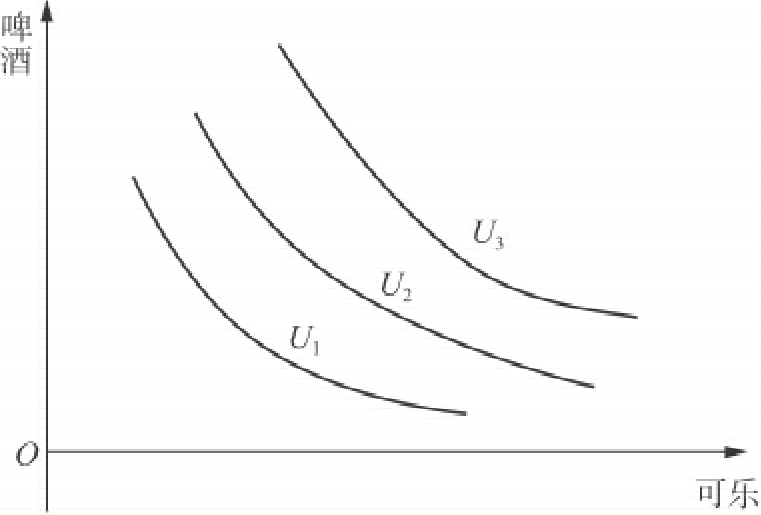

需要指出,消费者一定的满足水平对应唯一的无差异曲线,把消费者不同满足水平的无差异曲线描绘出来,就形成了消费者的无差异曲线簇,如图11.5所示,右上方的无差异曲线代表更高的满足水平。

图11.4 某甲的无差异曲线

图11.5 无差异曲线簇

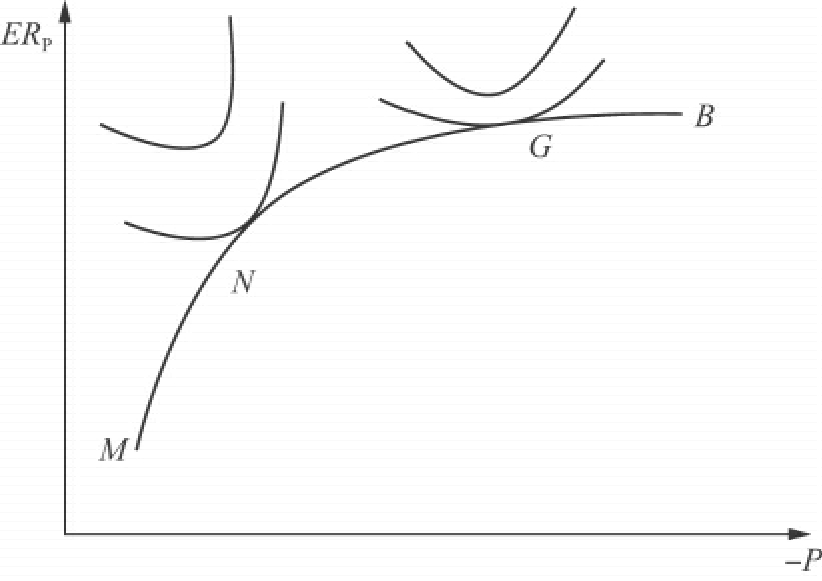

图11.6 最优证券组合选择

3.最优证券组合选择

分析了两资产模型和n项风险资产模型后,现代投资组合理论认为,多样化的投资组合确实可以分散风险,并且该理论给出了在不存在无风险资产条件下可供投资者选择的有效集(可看作备选方案,正如确定性条件下的决策问题一样)。这样在引入投资者风险规避假设后,即可确定某一投资者的最优风险资产组合,如图11.6所示,该组合必然是有效组合边界MB曲线与投资者无差异曲线的切点所代表的投资组合,如N点、G点。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。